AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

深圳大象投资顾问有限公司作为国内领先的IPO咨询机构,已连续十余年占据IPO行业研究与募投咨询市场领先地位。2026年3月,大象研究院发布《2026液冷行业研究报告》,对液冷产业进行全链条、多维度深度拆解。本文基于报告原文核心观点进行解读。

一、行业爆发根源:液冷从“可选项”彻底变为“刚需标配”

1.算力物理极限倒逼

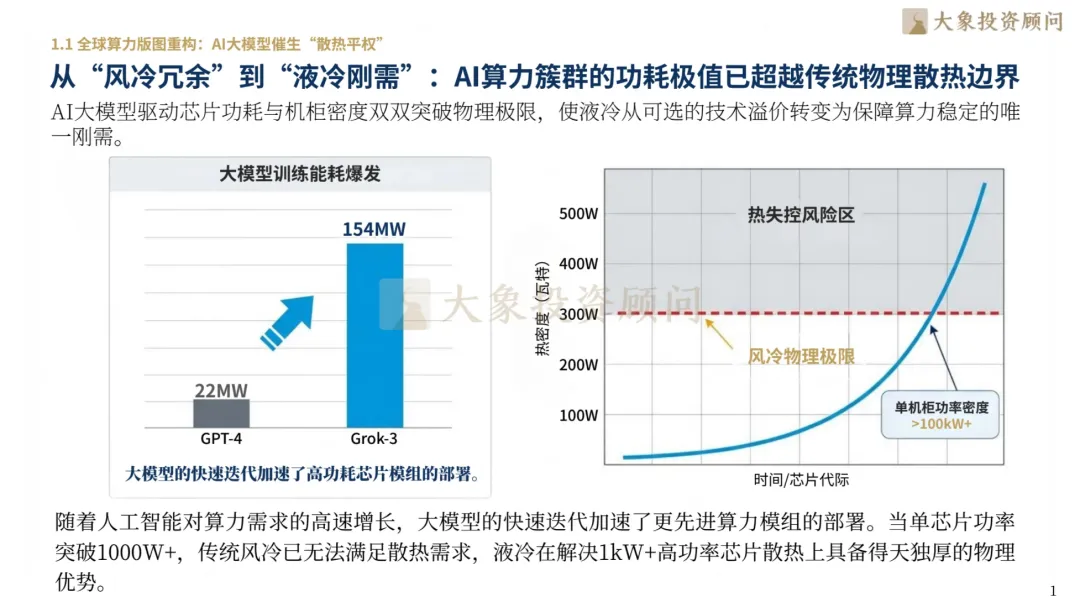

AI大模型训练功耗爆发式增长,GPT-4训练功耗高达154MW,单芯片功率突破1000W+、单机柜功率超100kW,传统风冷在200W热密度即触达物理上限,1kW以上高功率芯片,液冷已是唯一可稳定运行的散热方案。

2.政策PUE硬约束

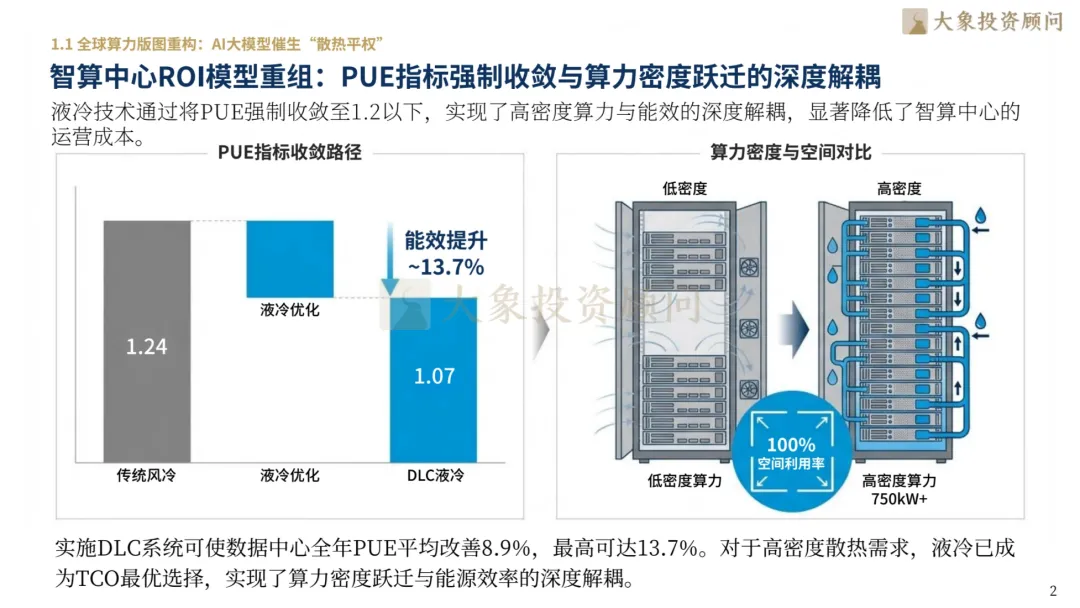

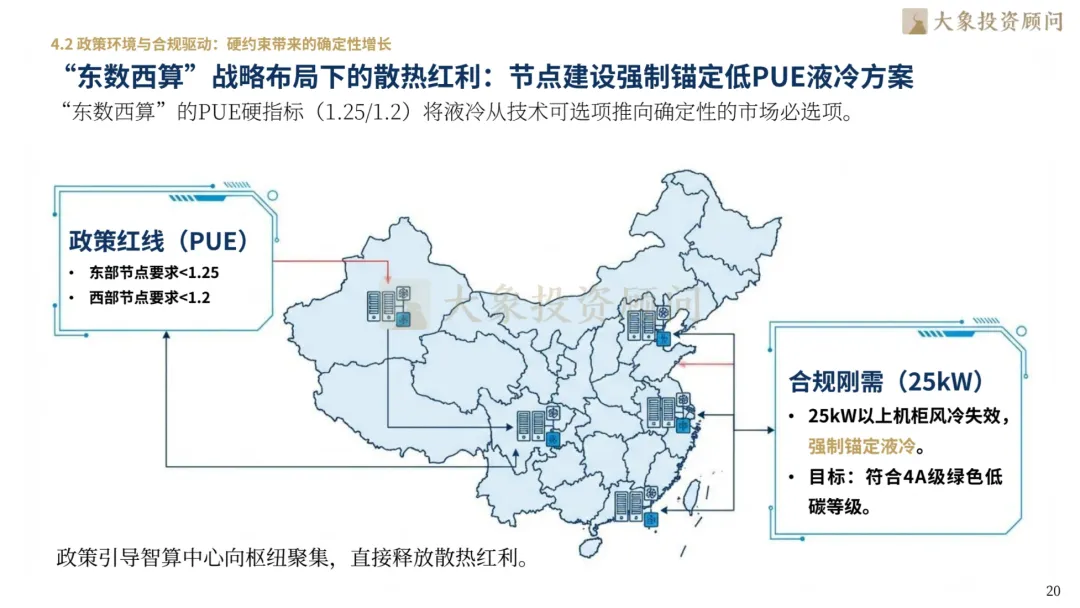

国内明确新建数据中心PUE<1.25、国家枢纽节点PUE<1.2,液冷可将PUE稳定压至1.2以下,能效最高提升13.7%,不采用液冷便无法满足合规要求,更无法进入市场。

3.商业ROI重构

液冷将制冷能耗占比从45%降至24%,释放近20%电力用于算力输出,在高密度算力场景下实现TCO最优,完成算力密度与能效的深度解耦。

4.全球气候与能效政策锚定

在全球双碳目标与能效标准双重约束下,液冷彻底脱离“技术溢价”标签,成为数据中心市场准入的强制性门槛。

二、技术路线全景:冷板主导当下,浸没定义未来

1.两大技术路径分化

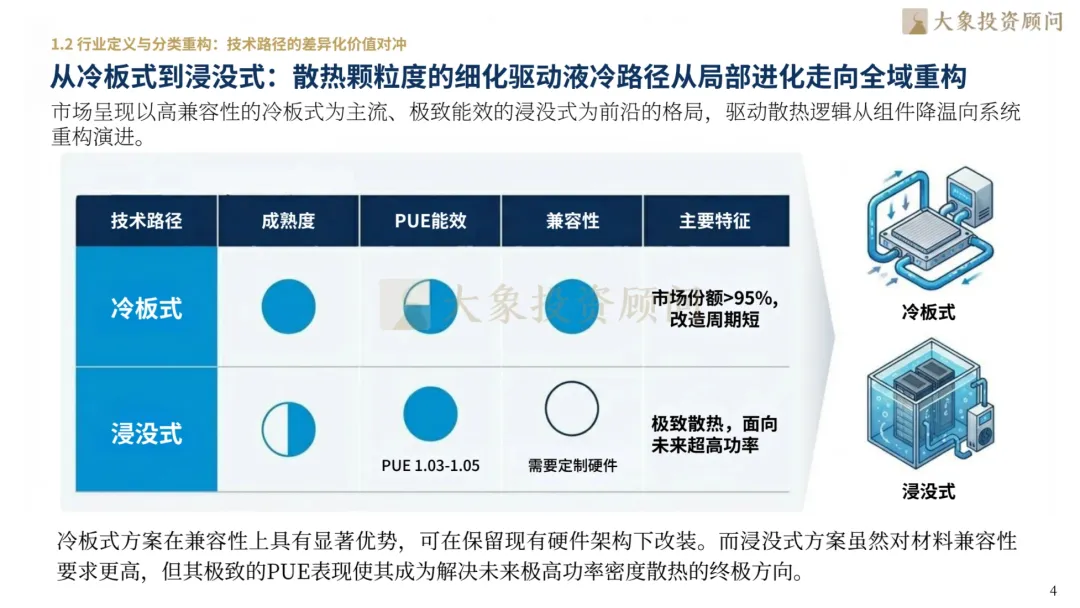

•冷板式:市场份额>95%,兼容性强、改造周期短,无需改动现有硬件架构,是存量IDC升级的首选,当前市场绝对主流方案。

•浸没式:PUE可低至1.03-1.05,散热能力极致,面向未来2000W+超高功耗芯片,是长期终极技术方向,但需定制化硬件适配。

2.冷却介质核心博弈

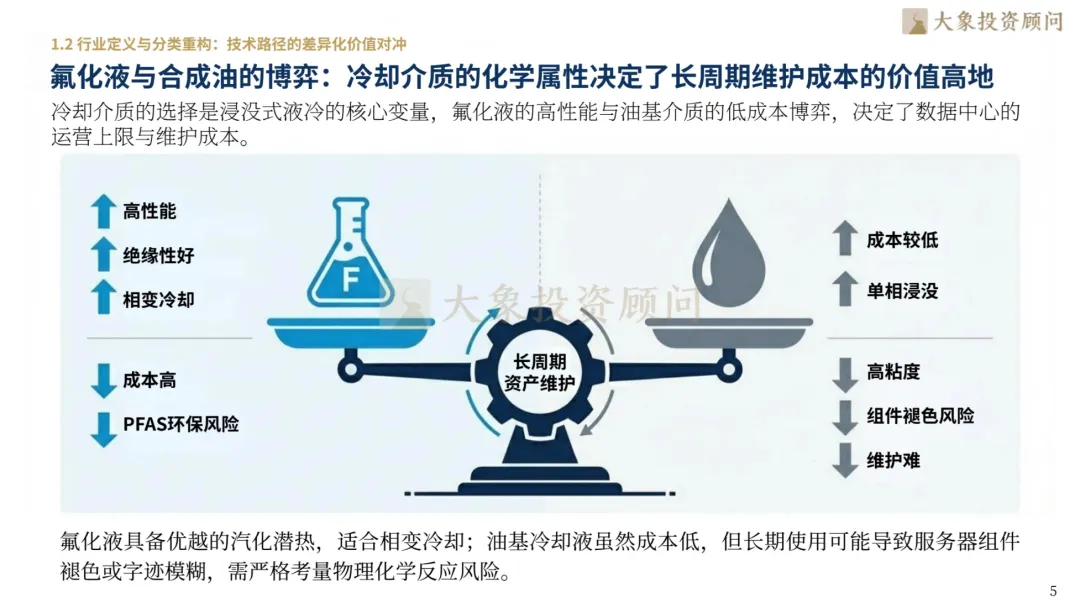

氟化液:绝缘性优异、适配相变冷却,散热性能突出,但成本偏高,存在PFAS环保风险;

合成油:采购成本较低,但粘度高、维护难度大,长期使用易导致服务器组件褪色、字迹模糊。

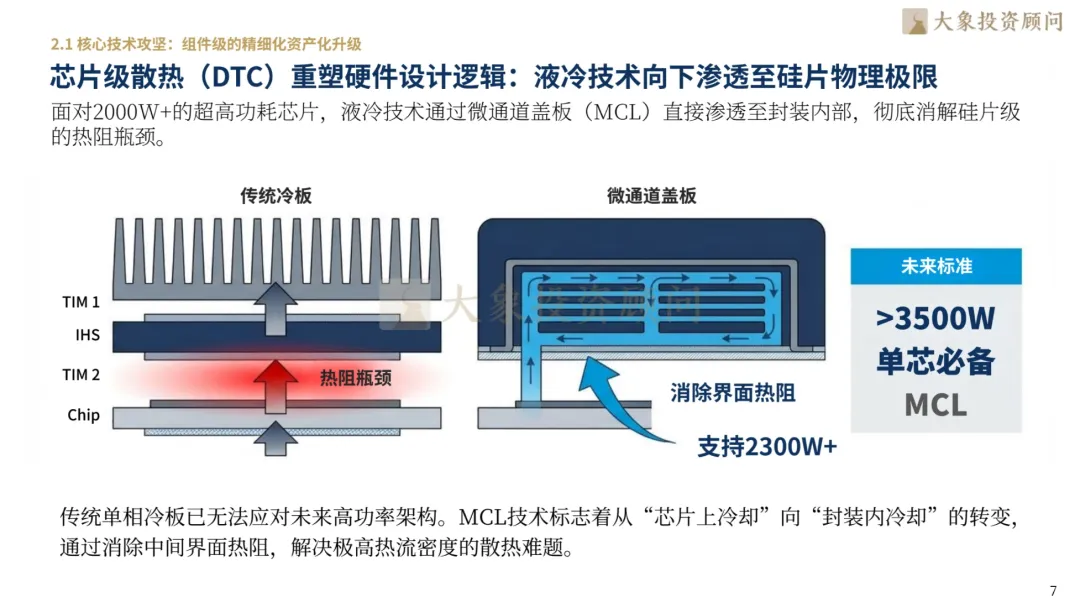

3.芯片级散热技术突破

微通道盖板(MCL)技术实现“封装内冷却”,消除中间界面热阻,有效解决2000W+超高热流密度芯片的散热瓶颈。

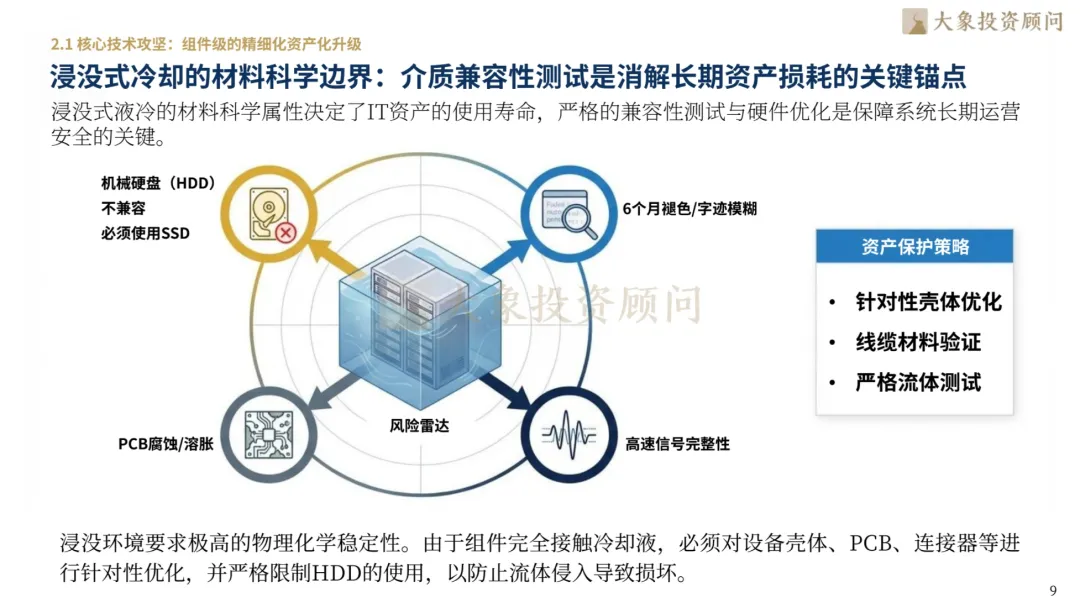

4.浸没式材料风险

浸没式方案与机械硬盘(HDD)不兼容,同时存在PCB腐蚀、溶胀风险,需对设备壳体、线缆、连接器等进行针对性材料优化与测试。

三、产业链彻底重构:价值重心下移,交付模式升级

1.核心价值转移

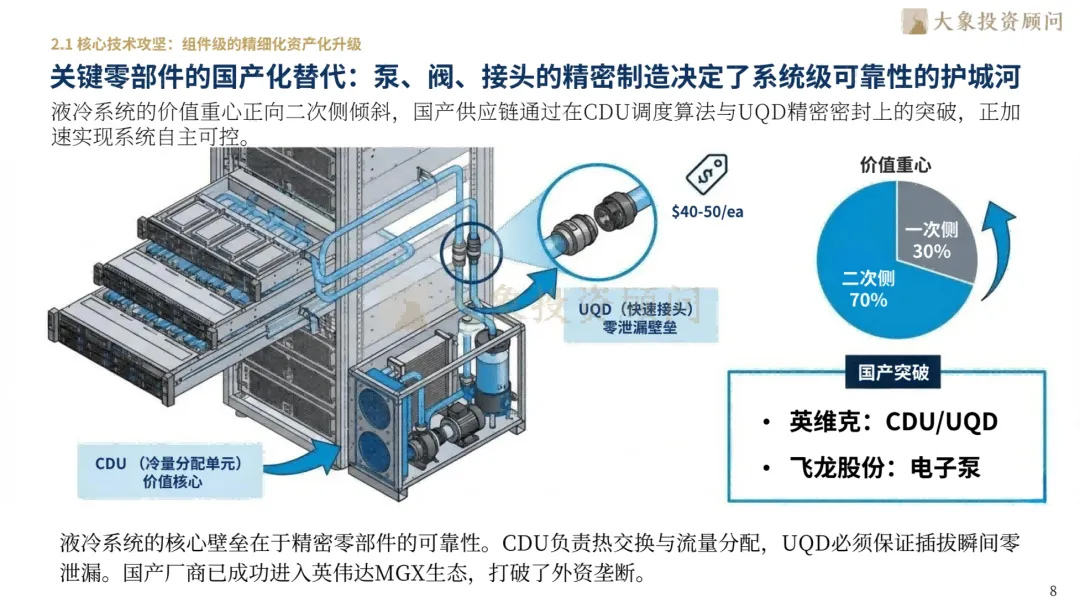

液冷系统价值重心垂直下移,二次侧占比达70%,一次侧仅30%,产业价值逻辑彻底重塑。

2.核心部件成最高壁垒

CDU冷量分配单元、UQD快速接头(单价40-50美元,要求插拔瞬间零泄漏)、电子泵、冷却液为产业核心资产,国产供应链已实现突破,英维克攻克CDU/UQD技术,飞龙股份实现电子泵国产化。

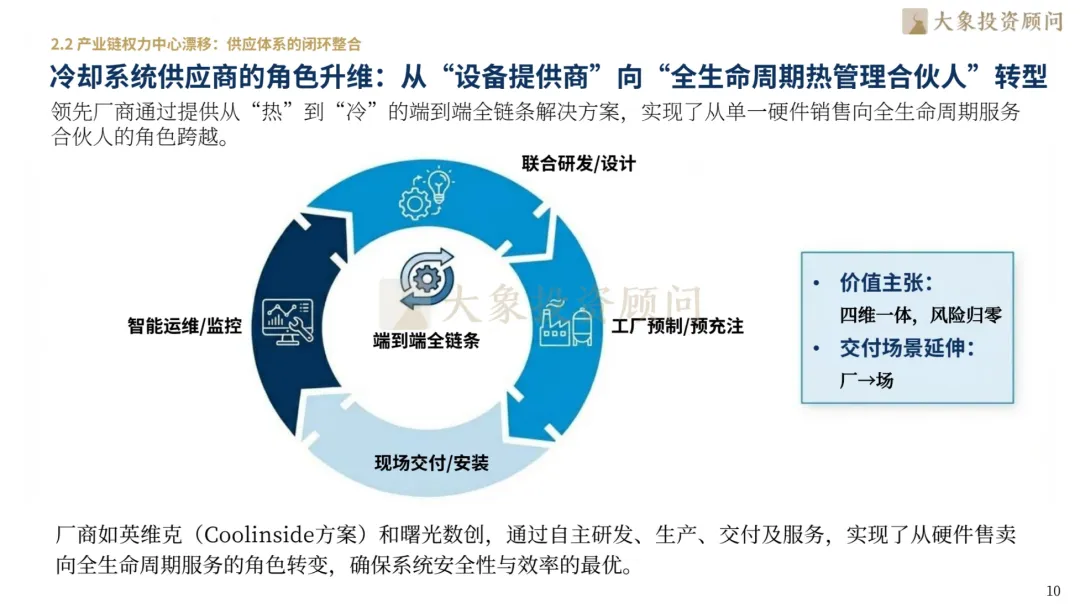

3.供应商角色升维

冷却系统厂商完成身份转型,从传统设备提供商,升级为全生命周期热管理合伙人,提供联合研发、工厂预制、现场交付、智能运维的端到端全链条解决方案。

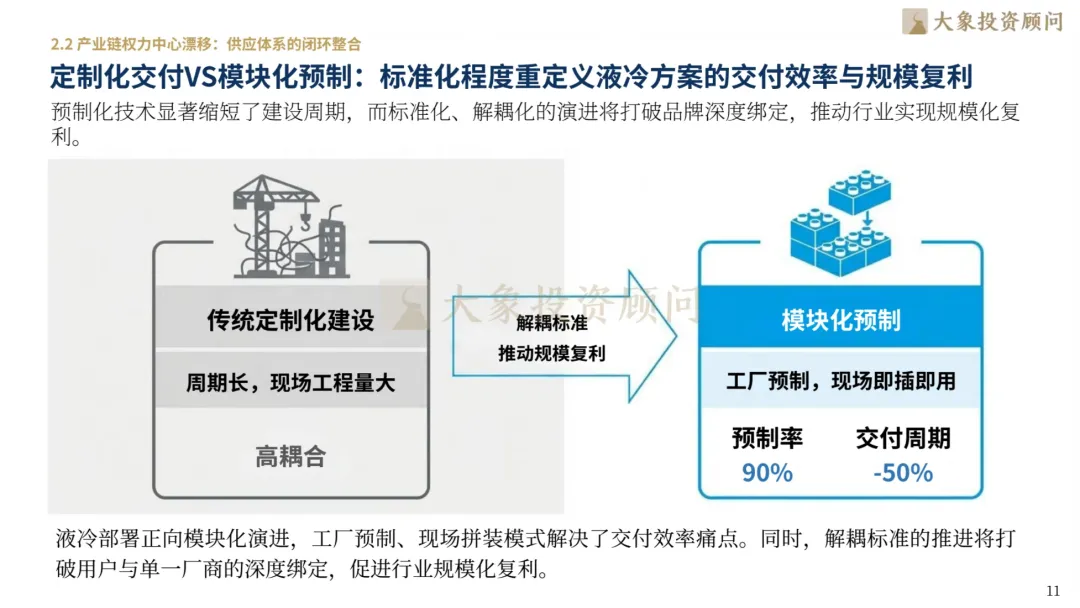

4.交付模式革新

行业从传统定制化建设,转向模块化预制模式,预制率达90%,交付周期缩短50%,推动行业规模化复利发展。

5.供应链自主化

国产厂商成功进入英伟达MGX生态,核心部件与系统方案实现全栈自主可控,打破外资长期垄断格局。

四、市场格局:中国领跑全球,渗透率非线性跃迁

1.全球市场分化

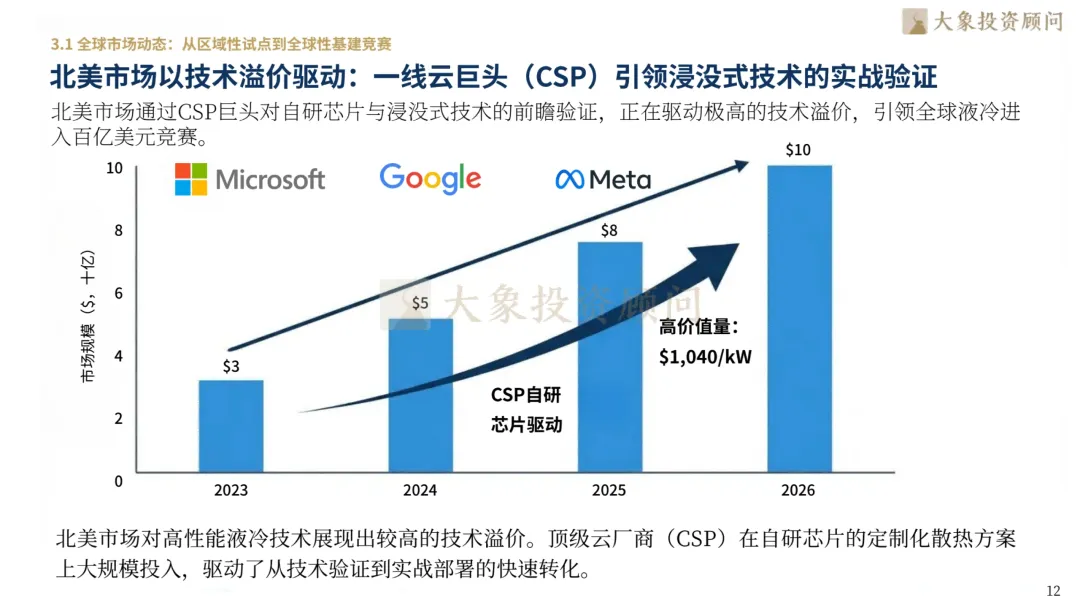

•北美:Google、微软、Meta等云巨头主导,以自研芯片+浸没式技术验证为主,走技术溢价发展路线;

•中国:政策强引导叠加存量机房改造、新增智算中心建设双轮驱动,成为全球液冷市场增长主引擎;

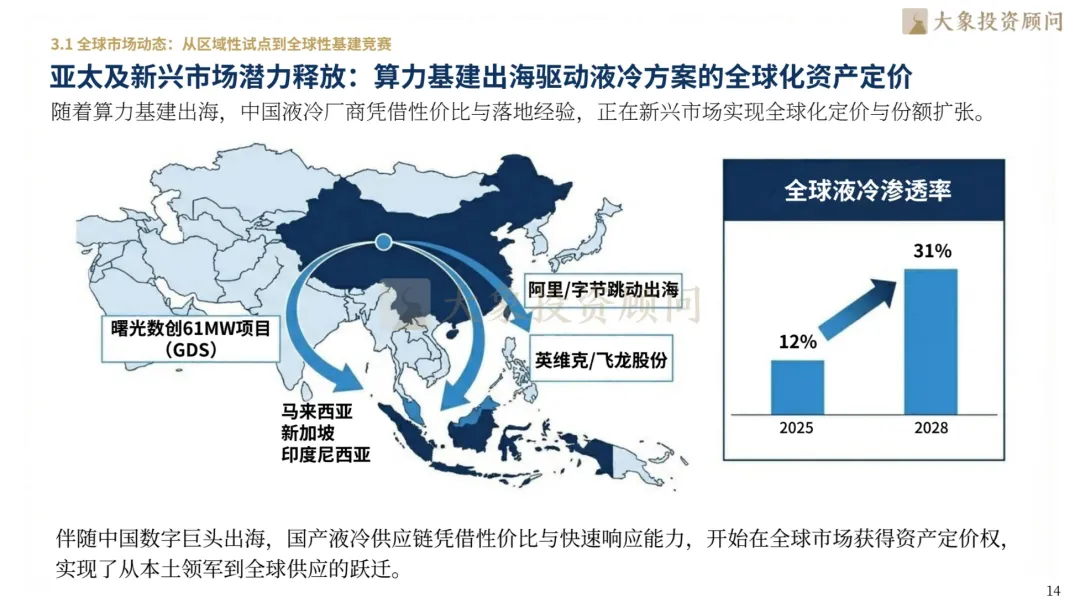

•亚太:中国液冷厂商伴随算力基建出海,在马来西亚、新加坡等新兴市场快速扩张,抢占全球份额。

2.中国市场规模与空间

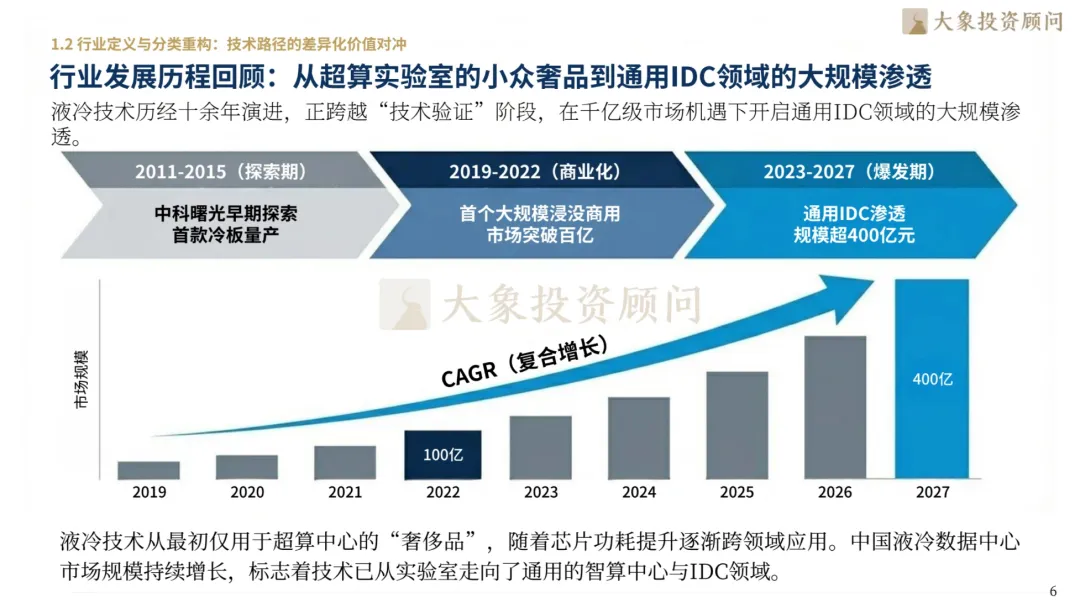

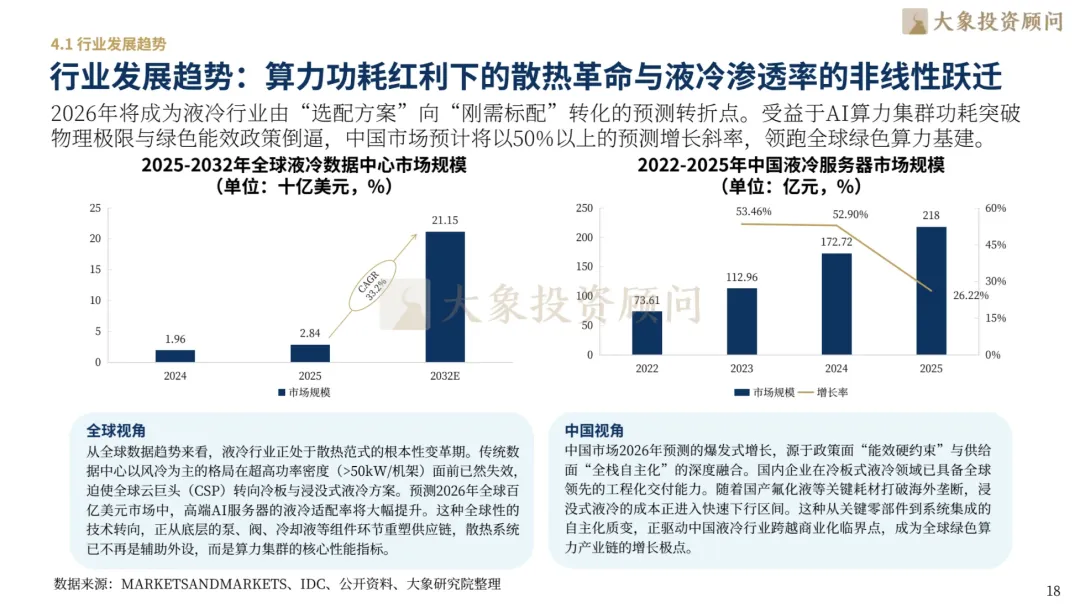

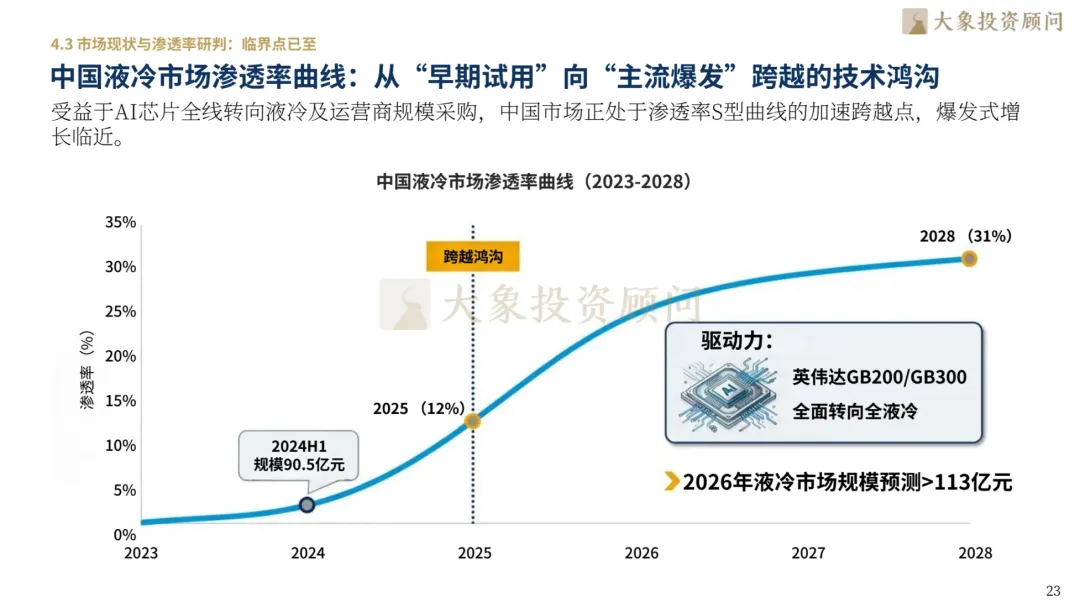

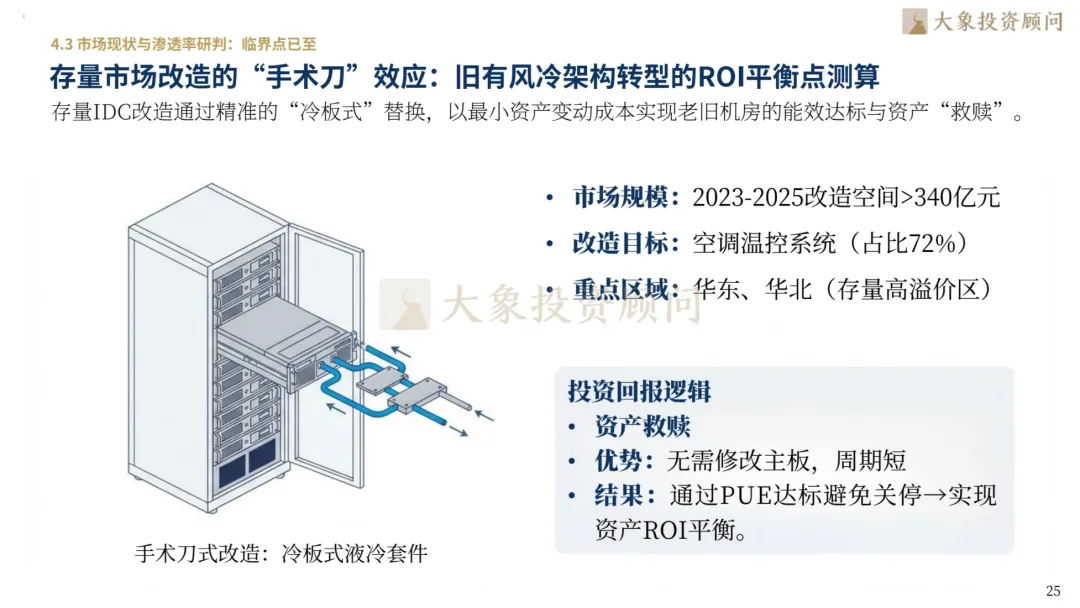

2026年成为行业爆发拐点,市场规模突破113亿元;2023-2025年存量IDC改造市场空间超340亿元。

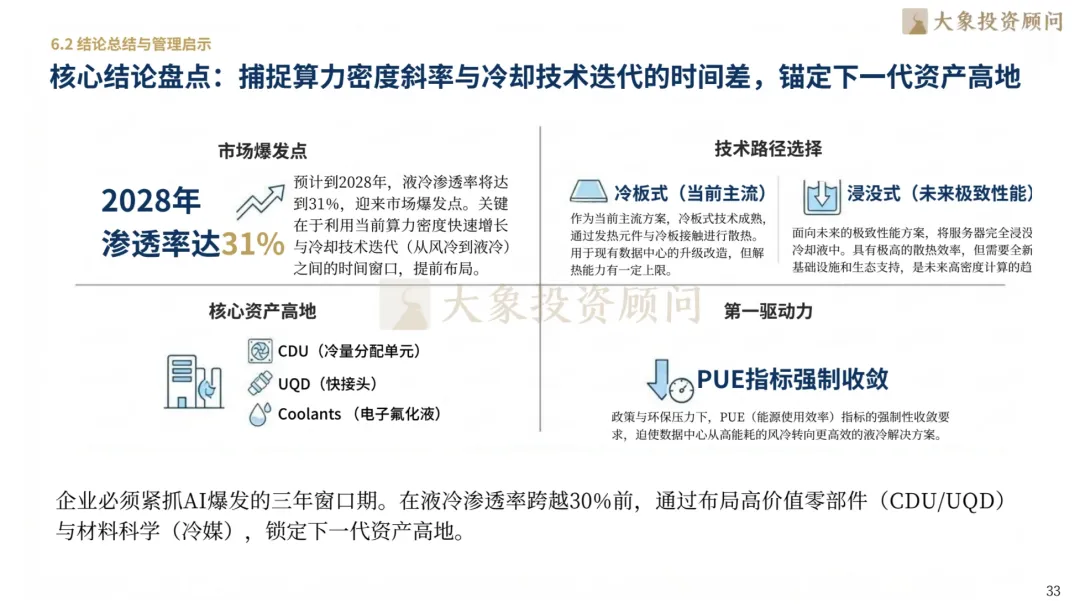

3.渗透率关键节点

液冷市场渗透率呈非线性跃升,2025年达12%,2028年将升至31%,2026年是行业从早期试用走向主流爆发的关键转折年。

4.需求场景分化

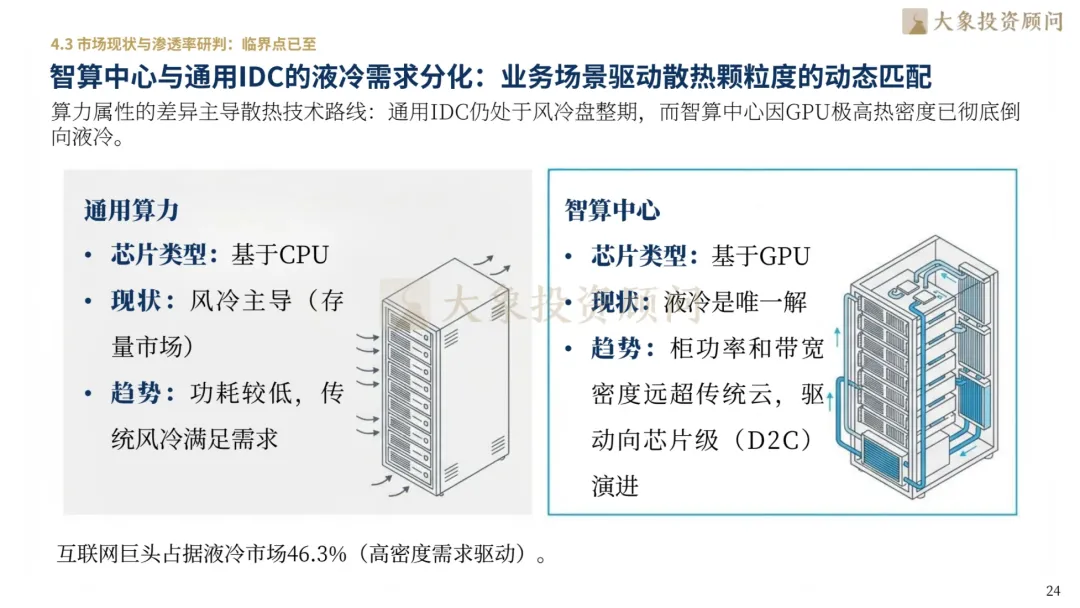

智算中心(以GPU为核心):液冷是唯一可行散热方案;

通用IDC(以CPU为核心):仍以风冷为主要方式;互联网巨头占据液冷市场需求的46.3%。

五、竞争壁垒:头部集中,标准与生态定胜负

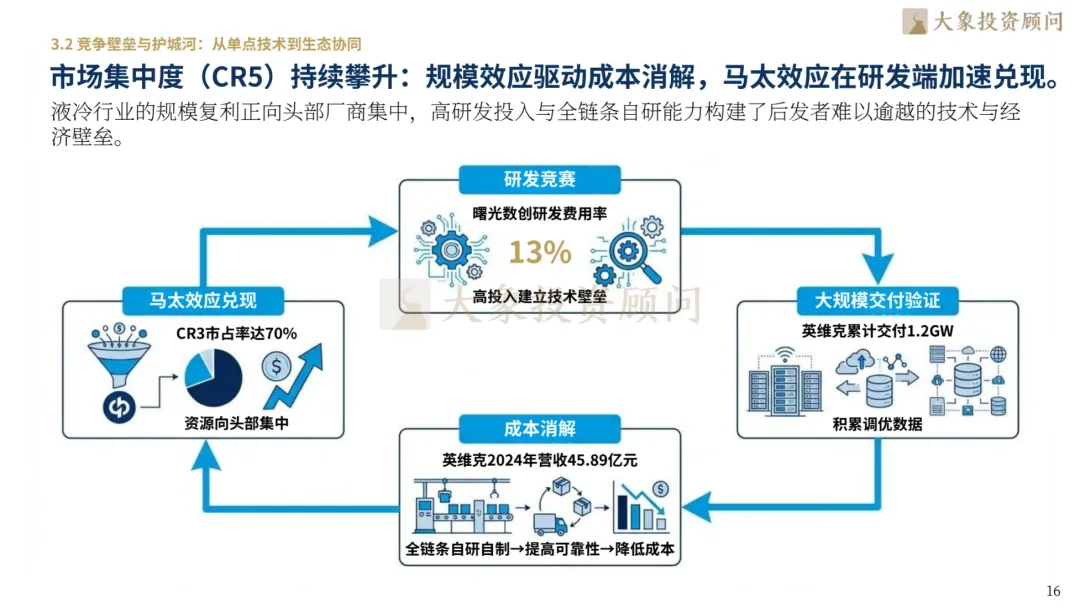

1.市场集中度高

行业CR3市占率已达70%,马太效应持续凸显,高额研发投入与规模化交付能力,构筑起后发者难以逾越的壁垒。

2.三类玩家同台竞技

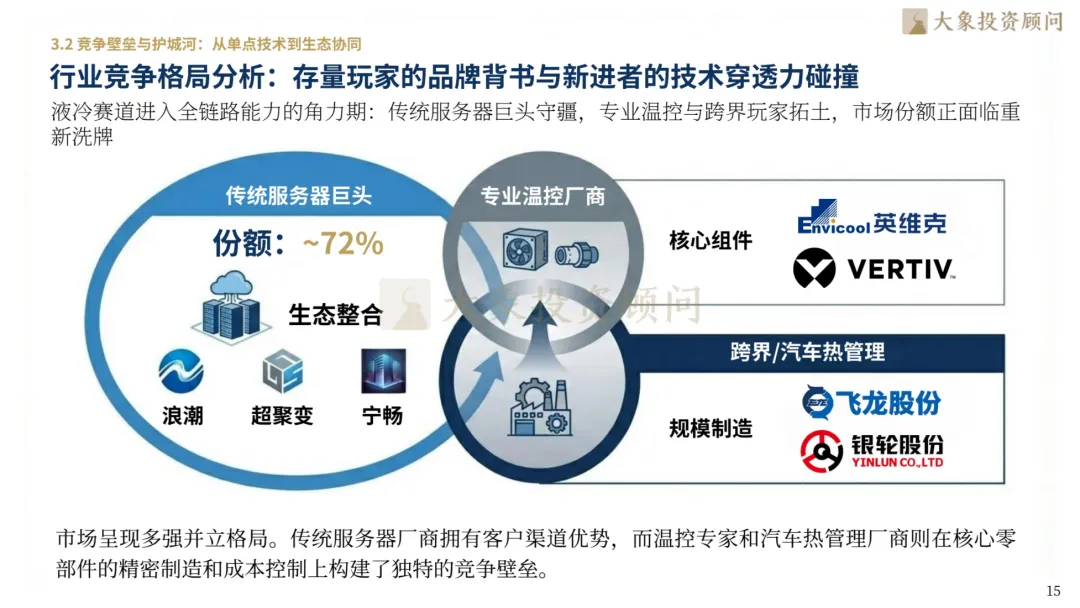

•传统服务器厂商:占据72%市场份额,渠道与客户资源优势突出;

•专业温控厂商:以英维克、曙光数创为代表,核心部件研发与方案整合能力强劲;

•跨界玩家:汽车热管理、电力水冷领域企业,凭借技术积累降维切入液冷市场。

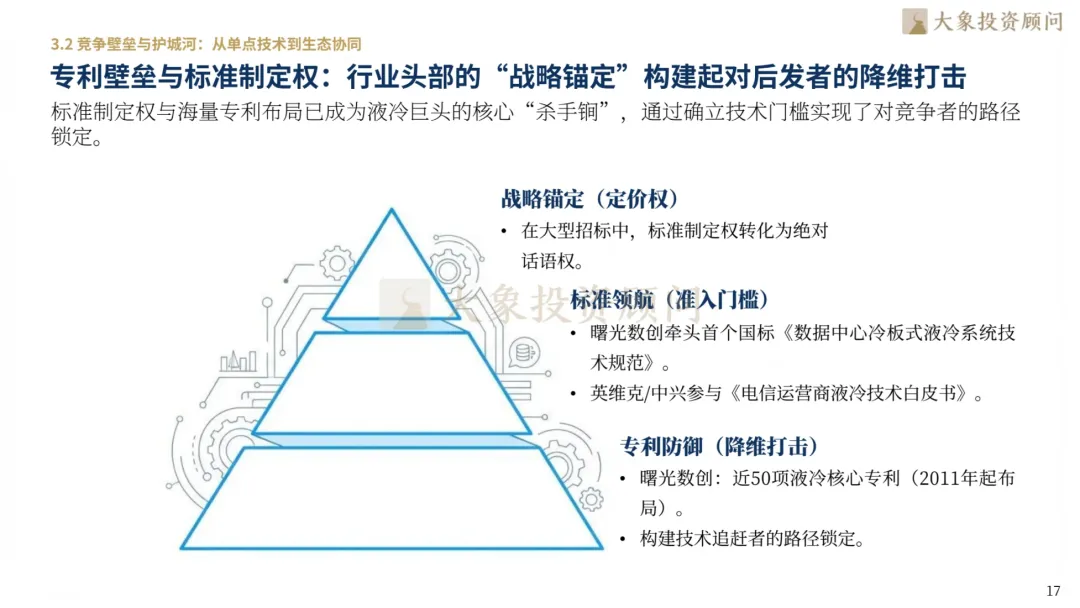

3.核心竞争壁垒

专利布局、标准制定权(曙光数创牵头液冷国标、英维克参与行业白皮书制定)、全链条自研能力,成为行业核心竞争壁垒。

4.头部企业标杆

英维克:国产液冷全链条龙头,规模化部署与交付能力行业领先;

曙光数创:液冷服务器领域国家队,浸没相变技术优势显著;

申菱环境:复杂场景定制化液冷专家,客户黏性突出;

高澜股份:电力水冷跨界算力液冷先锋,重点布局浸没式方案;

维谛技术:全球数据中心温控霸主,深度适配英伟达Blackwell架构。

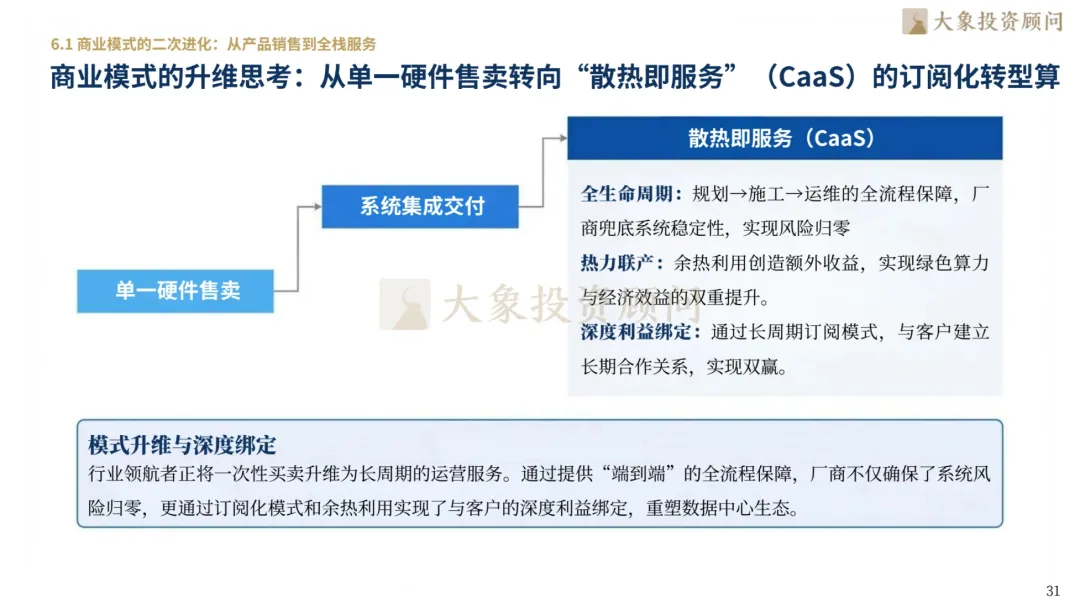

六、商业模式升级:从卖硬件到“散热即服务”

1.模式升维

行业商业模式完成三级跨越,从单一硬件售卖,转向全生命周期服务,最终升级为CaaS(散热即服务)订阅模式。

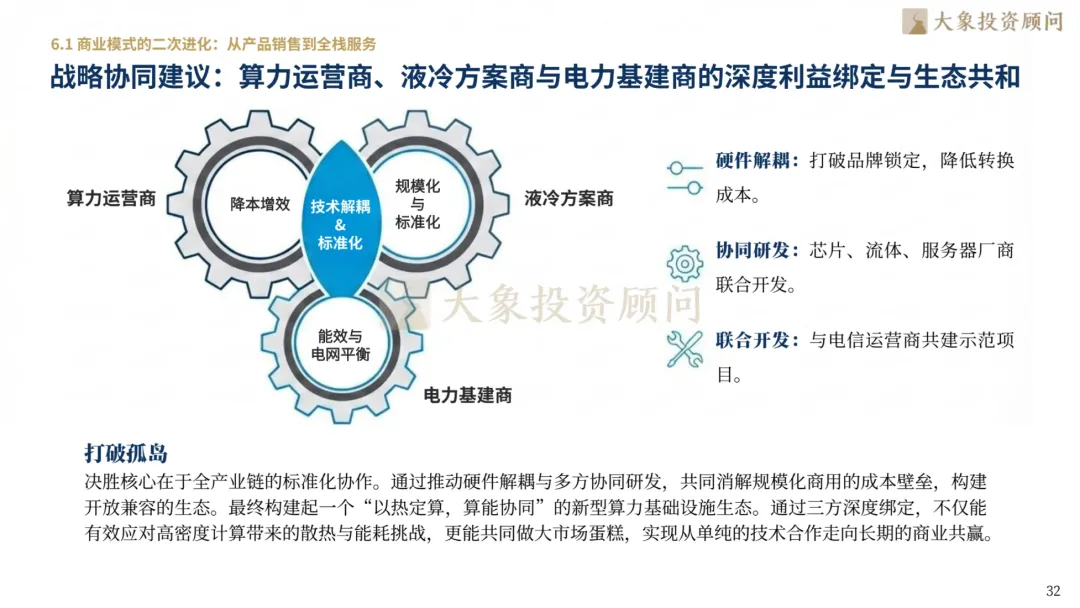

2.生态协同

算力运营商、液冷方案商、电力基建商三方深度绑定,推动硬件解耦、联合研发,构建“以热定算,算能协同”的新型算力生态。

3.额外价值挖掘

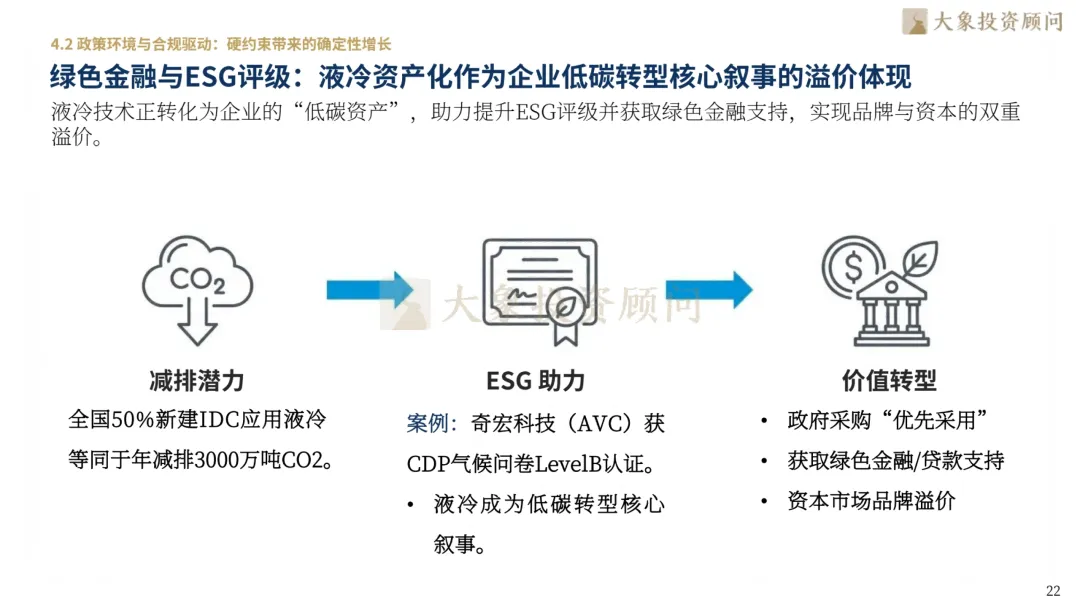

余热利用可创造额外收益,液冷资产成为企业提升ESG评级、获取绿色金融支持的核心载体,助力企业实现低碳转型溢价。

七、战略行动路径:三步走决胜液冷时代

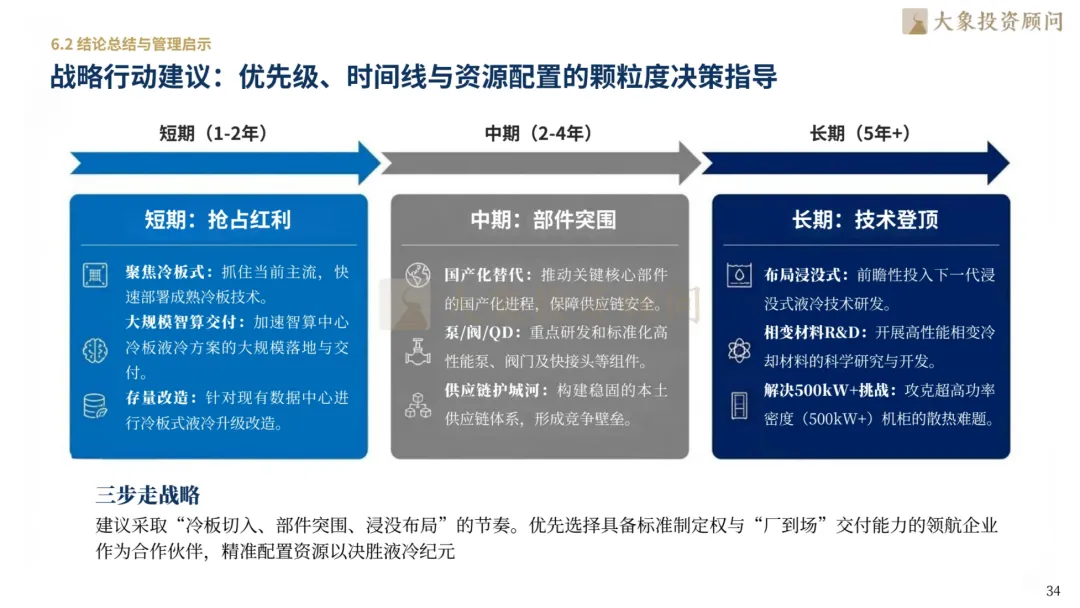

1.短期(1-2年)

聚焦冷板式成熟技术,快速抢占智算中心交付与存量IDC改造的市场红利。

2.中期(2-4年)

全力突破CDU、UQD、泵阀等核心部件国产化,筑牢本土供应链安全护城河。

3.长期(5年+)

前瞻性布局浸没式与相变材料研发,攻克500kW+超高功率密度机柜的散热难题。

4.核心资产高地

优先卡位CDU冷量分配单元、UQD快速接头、电子氟化液三大高价值核心环节。

八、报告终极结论

1.2026年是液冷行业从选配方案正式转向刚需标配的关键转折点;

2.液冷不再是算力基础设施的辅助外设,而是AI算力稳定运行的核心组成部分;

3.中国凭借政策引导、供应链自主化、工程化交付三大优势,成为全球液冷产业增长极;

4.把握“冷板切入、部件突围、浸没布局”的节奏,才能锁定液冷时代的终局红利。

以下是报告全文↓↓↓ 点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗