征和工业是做“链条”的专家,而且是行业里的“隐形冠军”。它的主业非常清晰,主要靠卖三种链条赚钱,现在又开始玩起了机器人用的“灵巧手”。咱用大白话拆解一下:

车辆链系统(最核心的生意,占收入近6成):给摩托车、汽车造心脏部位的链条,比如发动机正时链、传动链。在这个领域,它家的摩托车链条连续十年全国销量第一,是大牌摩托车和本田的供应商,相当于摩托车链条界的“老大哥”。

农机链系统(占收入约2成):给收割机、拖拉机这些农机制造传动和输送用的链条,同样连续十年全国销量第一,产品还卖到了德国、俄罗斯。

工业设备链系统(占收入约16%):给工厂里的生产线、升降机等设备造专用的输送链、驱动链。

新业务:机器人“灵巧手”:这是它家最新的亮点。利用做精密链条的老本行,做出了机器人的手,名叫“臻手”。这个手能承重40公斤,精度还高,2026年初刚发布,已经和智元机器人等公司合作了。

总结:征和工业的基本盘是靠摩托车和农机的链条吃饭,而且是行业龙头,非常稳。现在正拿着做链条的精密技术,跨界去造机器人的手,想找个新的增长点。

资产负债表

公司资产在变厚,但欠的短期债突然多了,同时正在拼命花钱盖厂房、买设备。

以下是逐项解读:

1. 手里现金(货币资金):3.79亿口袋里一直装着3个多亿的现钱,三年没啥大变化,说明日常发工资、买原料的钱是够的,没到揭不开锅的地步。

2. 外面欠的钱(应收款):4.1亿卖了货还没收回来的钱有4个亿。这很正常,但要注意,这钱要是收不回来就会变坏账,得看客户靠不靠谱。

3. 仓库里的货(存货):3亿库存一直在增加(从2.5亿涨到3亿)。可能是生意好了多备货,也可能是东西卖不动压仓库了。结合之前的业务分析,大概率是为了备足货供应摩托车和农机。

4. 最显著的变化:借钱盖楼(固定资产与在建工程)

固定资产(设备厂房): 从6.1亿涨到8.4亿。

在建工程(正在盖的楼): 从6000万暴涨到2亿。

解读: 公司在玩命搞建设,这两年花了大把钱买机器、盖新工厂(可能是为了那个“机器人手”的新业务或者扩产),把现金变成了看得见摸得着的厂房设备。

5. 负债的“乾坤大挪移”

短期债务(一年内要还的): 以前只有1700万,现在突然变成2.7亿!

长期债务(不急还的): 从5亿压缩到了2.4亿。

解读: 公司玩了一把“左口袋挪右口袋”。原本欠银行的钱可以慢慢还(长期),但现在快到还钱截止日期了,所以这钱变成了马上要还的(短期)。这意味着2026年公司的还债压力会非常大,得看它有没有本事借新钱还旧钱,或者靠赚来的利润顶上。

6. 家底还剩多少(所有者权益):14.2亿把上面所有的资产减去欠的债,真正属于股东的家底是14.2亿。比起2023年的11.6亿,股东的权益实实在在地增长了,说明公司虽然欠钱,但确实在赚钱并留在了公司里。

总结:

优势: 底子还在变厚,股东权益逐年增长,说明主营业务(链条)确实在赚钱。

风险:短期偿债压力巨大。 2025年底突然有2.7亿的短期债压顶,而手里的现金只有3.8亿。这意味着它必须非常小心地用好每一分钱,不然容易资金链紧张。

动向: 处于疯狂扩张期。钱都投到盖厂房买设备里去了(为机器人新业务做准备),这既是机会(未来可能有爆发),也是风险(一旦新业务不及预期,折旧和利息会吃掉利润)。

利润表

公司生意越做越大,赚钱能力也在稳步提升,属于稳扎稳打型。

以下是逐项解读:

1. 卖了多少货(营业总收入):19.32亿三年从17.3亿涨到19.3亿,每年稳定增长一个多亿。说明主营业务(链条)的市场需求很稳,没出现滑坡。

2. 赚了多少差价(营业成本):14.9亿收入涨了,成本也跟着涨。但仔细算笔账:2023年毛利率:(17.32-13.61)/17.32 ≈ 21.4%2025年毛利率:(19.32-14.90)/19.32 ≈ 22.9%解读: 毛利率不但没降,还稍微涨了一点。说明公司在原材料涨价或者同行压价的情况下,依然能保住自己的利润空间,产品有一定议价权。

3. 钱花哪了(三费:管理、销售、研发)

管理费(1.09亿)和销售费(7775万): 都在逐年增加。这很正常,生意做大了,管理人员要多招,广告销售要多投。

研发费(8451万): 三年稳定投入8000多万。结合上一轮的资产负债表(大量盖厂房买设备),这钱大概率是花在新产品(比如机器人手)和链条工艺改进上。

财务费(858万): 这是借钱的利息支出。注意,2025年利息费用(1471万)比2024年少了,但结合资产负债表看,是因为把长期借款挪到了短期,结构变了,但总的利息负担其实没轻多少。

4. 真实赚钱能力(核心利润)

营业利润: 从1.24亿涨到1.97亿。

净利润: 从1.16亿涨到1.76亿。

扣非净利润: 从1.03亿涨到1.43亿。(“扣非”就是扣除政府补贴、卖地皮等一次性收入,只算老老实实卖链条赚的钱)

解读: 不管是哪个口径的利润,每年都稳定增长几千万。最关键的是“扣非净利润”涨得挺好,说明靠主业确实在赚钱,不是靠歪门邪道。

5. 意外之财(其他收益):5102万2025年突然多了一大笔政府补贴或退税(前两年只有一两千万)。这算是个锦上添花,帮利润冲了一下。

6. 每股赚多少(基本每股收益):2.14元意思是你持有一股,公司在2025年就赚了2.14元。相比2023年的1.42元,涨了50%,股东的回报确实在变厚。

总结:

稳字当头: 收入和利润每年稳定增长,毛利率也没崩,属于典型制造业优等生。

研发驱动: 每年大几千万的研发砸下去,结合上一轮分析的在建工程,说明它在为未来(机器人业务)下注。

含金量高: 扣非净利润跟净利润的差距不大,说明利润质量高,不是靠卖资产或补贴撑起来的虚胖。

隐忧: 虽然利润表好看,但结合资产负债表看,赚的钱(1.76亿)刚好够还短期债(2.7亿)和利息(0.15亿)的,2026年得勒紧裤腰带过日子,赚的钱大部分得用来还债,能再投入扩张的钱就少了。

现金流量表

公司赚的钱都是真金白银落袋,但赚来的钱和自己借的钱,几乎全砸进新工厂和还旧债里了。

以下是逐项解读:

1. 卖货真收回来的钱(经营活动现金流):净流入 3.5 亿

意思: 2025年卖链条一共收回了16.24亿现金,扣除买原料、发工资、交税这些必须花的钱,最后手里硬生生攒下了3.5亿真金白银。

对比利润表: 2025年净利润是1.76亿,但经营活动现金流净额是3.5亿。

解读: 这说明赚的钱不仅是账面上的,而且实实在在地收回来了,甚至比账面上赚的还多。造血能力很强,不是那种赚了一堆欠条的“纸面富贵”。

2. 钱花哪去了(投资活动现金流):净流出 2.27 亿

钱去哪了: 购建固定资产花了3.23亿(就是盖厂房、买机器)。

钱从哪来: 处置固定资产收回了1.03亿(可能是卖了些旧设备或地皮)。

解读: 公司处于大干快上的阶段。结合资产负债表里的在建工程暴增,这2个多亿的真金白银确实都拿去搞建设了(极大概率是为机器人新业务准备的厂房)。这意味着赚的钱又投进去了,没留在口袋里捂热。

3. 借钱还钱的操作(筹资活动现金流):净流出 1.09 亿

借钱: 新借了1.38亿。

还钱: 还旧债还了1.81亿,还付了5500万的利息和分红。

解读: 这是典型的“借新还旧”。借来的新钱还没捂热,就得拿去填旧债的窟窿。结合资产负债表提到的“一年内到期的非流动负债暴增到2.7亿”,公司2025年在拼命调整债务结构,虽然最后净还了1个多亿的债,但筹资压力依然不小。

4. 钱变多了没有(现金净增加额):1653 万

公式: 经营赚3.5亿 + 投资花2.3亿 + 筹资还1.1亿 = 口袋最后多了1653万。

期末余额: 3.78亿。

解读: 虽然又投资又还债,忙活了一大圈,但口袋里最终还多了1600多万。现金储备没被掏空,依然维持在3.8亿左右的健康水平,说明财务控制得还算稳。

总结:

形象: 一个拼命干活攒钱(经营现金流强劲),但转身就把钱拿去盖房(投资扩张)和还债(降杠杆)的勤劳打工人。

健康度:经营造血能力是最大亮点。每年稳定有2-3亿的现金进账,这是公司最硬的底气。

风险点: 对筹资(借钱)依然依赖。如果没有经营现金流这3.5亿撑着,公司根本扛不住2.3亿的投资和1.8亿的还债压力。

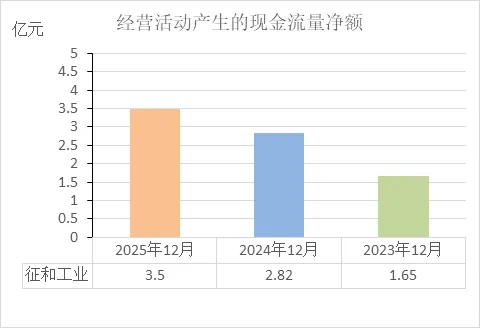

经营活动的现金流量净额

近三年经营活动现金流净额的变化,说明了以下几个问题:

1. 赚钱的含金量越来越高

2023年: 赚了1.65亿(比当年的净利润1.16亿要高)。

2024年: 赚了2.82亿。

2025年: 赚了3.50亿。

说明: 公司卖货收回来现金的能力很强,而且一年比一年强。这说明利润不是只挂在账上的数字,而是实打实的现金到账。

2. 上下游的话语权在增强

每年能收回来的现金比实际确认的收入还多(2025年经营现金流入16.94亿 vs 营业收入19.32亿,差额主要是应收款和票据),说明公司要么是催款很紧,要么是预收的定金变多了,在产业链里越来越强势。

3. 自我造血能力足以覆盖扩张

结合现金流量表看,2025年投了2.27亿去盖厂房,还了1.09亿的净债务。这3.5亿的现金流入,刚好覆盖了这两笔大额支出(2.27+1.09=3.36亿)。

说明: 公司搞建设、还旧债的钱,基本都是靠主业赚来的,没有靠继续大举借债来维持。

4. 健康的结论

趋势健康: 三年数据逐年大幅增长(从1.65亿到3.5亿),表明主营业务的造血能力非常稳定且持续增强。

结构健康: 经营现金流是公司最扎实的"底裤"。只要这条线不崩,公司就有底气去投资未来(盖机器人厂房)和调整债务结构(还旧债)。

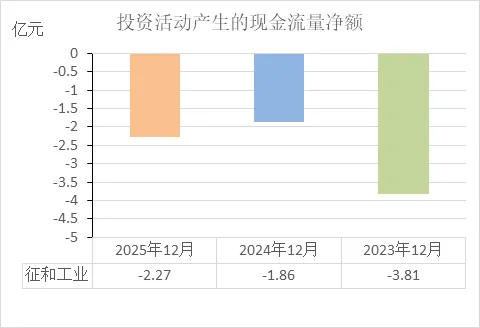

投资活动的现金流量净额

近三年投资活动现金流净额持续为负,说明了以下问题:

1. 处于持续扩张期

2023年: 投出去 3.81亿。

2024年: 投出去 1.86亿。

2025年: 投出去 2.27亿。

说明: 公司每年都在真金白银地往外掏钱,主要用于购建固定资产(盖厂房、买设备)。三年累计投出近8亿,属于典型的扩张状态。

2. 投资节奏存在波动

2023年是投资高峰(-3.81亿),2024年节奏明显放缓(-1.86亿),2025年又有所加码(-2.27亿)。

说明: 资本支出的安排并非匀速,可能与项目建设周期有关(如2024年部分项目进入收尾,2025年新项目开工)。

3. 与经营活动的关联

结合同期经营活动现金流净额(2023年1.65亿、2024年2.82亿、2025年3.5亿)来看,投资支出逐年被经营活动流入覆盖。

说明: 扩张的资金来源主要依靠主业造血,而非单纯依赖外部融资。

4. 财务健康的判断

趋势层面: 持续为负本身不代表不健康,对于制造业公司,这是扩大再生产的正常表现。

匹配层面: 关键看投资是否超出自身负荷。三年累计投资净额约7.94亿,同期累计经营净流入约7.97亿,基本持平。

结论: 投资活动消耗的现金,与经营活动创造的现金规模相当。财务层面的关注点不在于投资本身为负,而在于投入的资本未来能否转化为相应的利润和现金流。

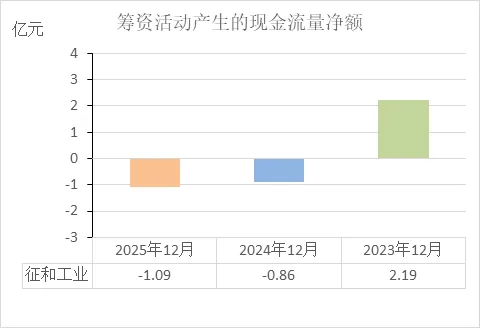

筹资活动的现金流量净额

近三年筹资活动现金流净额的变化,说明了以下问题:

1. 筹资节奏发生转向

2023年: 净流入 2.19亿。说明当年从银行等渠道借到的钱,远多于还掉的钱和分红的钱,处于净借钱阶段。

2024年: 净流出 0.86亿。

2025年: 净流出 1.09亿。

说明: 近两年公司还回去的钱(包括还债、付息、分红),已经超过了新借到的钱,处于净还钱阶段。

2. 债务规模在压缩

从2023年的大额借入,到2024、2025年的持续流出,表明公司正在主动或被动地降低对外部借款的依赖,减少债务总量。

3. 与经营活动的匹配关系

2023年: 当年经营现金流只有1.65亿,但投资要花3.81亿,缺口很大,所以需要筹资(借钱)来补。

2024-2025年: 经营现金流增长到2.82亿和3.5亿,已经能覆盖大部分投资支出(1.86亿和2.27亿),不再需要额外借钱,反而有余力还旧债。

说明: 筹资活动从"输血"角色,转变成了"回血"角色。

4. 财务健康的判断

趋势层面: 从借钱扩张转向还债降杠杆,通常是财务结构趋于稳健的信号。

风险层面: 连续两年净偿还,说明公司没有过度依赖"借新还旧",偿债压力在减轻。

结论: 筹资活动的转向是经营造血能力增强后的自然结果。只要经营现金流能维持当前水平,这种净偿还的状态就具备可持续性。

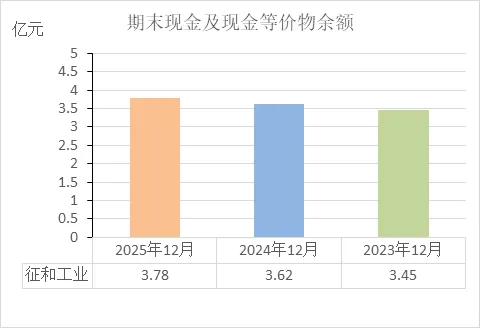

期末现金及等价物余额

近三年期末现金及现金等价物余额的变化,说明了以下问题:

1. 现金储备稳中有增

2023年: 余额 3.45亿。

2024年: 余额 3.62亿。

2025年: 余额 3.78亿。

说明: 每年年底留在手里的现金都比上一年多一点点,三年累计增加约3300万。现金池没有因为扩张或还债而被抽干。

2. 收支实现了动态平衡

结合三张表来看:

经营现金流三年累计净流入 7.97亿(赚回来的钱)。

投资现金流三年累计净流出 7.94亿(花出去搞建设的钱)。

筹资现金流三年累计净流入 0.24亿(借还相抵后基本持平)。

说明: 赚回来的钱 ≈ 投出去的钱,最后手里剩下的钱自然就保持平稳。这是一个"挣多少花多少"的状态。

3. 具备基本的支付保障

3.78亿的余额,相对于2025年一年内到期的非流动负债2.69亿(来自资产负债表),可以完全覆盖。

说明: 手里留存的现金足够偿还短期内必须还的债务,没有出现资金缺口。

4. 财务健康的判断

趋势层面: 余额持续小幅增长,属于稳健信号。

结构层面: 在每年大额投资(平均2.6亿/年)的情况下,现金池没有被侵蚀,说明现金流管理没有失控。

结论: 期末现金余额保持稳定,表明公司的资金链处于平衡状态。只要经营活动造血能力不发生大幅下滑,这种平衡可以维持。

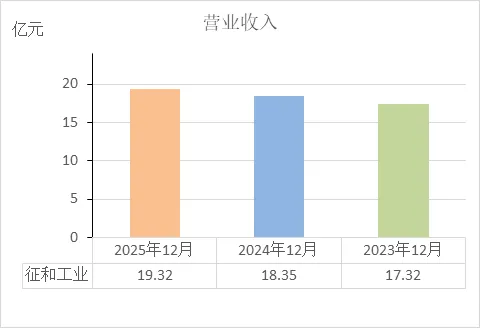

营业收入

近三年营业收入的变化,说明了以下问题:

1. 业务规模持续扩大

2023年: 收入 17.32亿。

2024年: 收入 18.35亿,比上年增加 1.03亿。

2025年: 收入 19.32亿,比上年增加 0.97亿。

说明: 每年都能保持接近1个亿的增长,公司的市场份额或销售体量在稳步扩张。

2. 增长节奏比较平稳

三年复合增长率约为5.6%,每年的增速没有出现大起大落。

说明: 这种匀速增长通常意味着下游需求稳定,或者公司采取了稳健的经营策略,没有为了冲规模而过度压货。

3. 与利润的匹配度

结合同期净利润(2023年1.16亿、2024年1.31亿、2025年1.76亿)来看,收入增长的同时,利润也在同步增长。

说明: 收入增长带来了实际的盈利增加,没有出现“增收不增利”的情况。

4. 财务健康的判断

趋势层面: 连续三年保持正增长,是经营稳定的基础信号。

质量层面: 结合前期分析的“经营活动现金流净额”(2025年3.5亿)高于“营业收入”(19.32亿)的对应比例,说明增长具备现金流的支撑,不是单纯的账面数字。

结论: 营业收入持续、平稳地增长,表明公司的业务基础比较扎实。

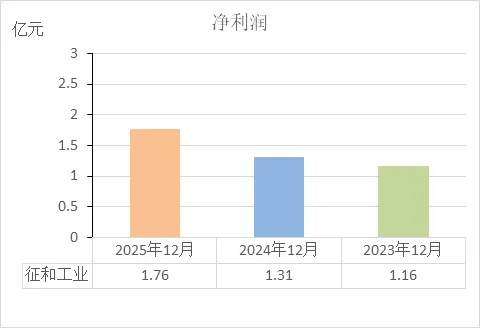

净利润

近三年净利润的变化,说明了以下问题:

1. 赚钱能力逐年增强

2023年: 净利润 1.16亿。

2024年: 净利润 1.31亿,比上年增加 0.15亿。

2025年: 净利润 1.76亿,比上年增加 0.45亿。

说明: 每年赚到的钱都在增加,且2025年的增幅明显大于前一年。公司的盈利水平处于上升通道。

2. 利润增长有持续性

三年累计增长约 0.6亿,增幅约 52%。

说明: 这种连续增长通常意味着产品有稳定的市场需求,或者成本控制能力在提升,而非依赖一次性买卖。

3. 财务健康的判断

趋势层面: 连续三年正增长,且增速加快,是盈利向好的信号。

结构层面: 利润增长有收入增长作为基础,有现金流作为支撑,结构比较扎实。

利润构成层面: 2025年净利润(1.76亿)与扣非净利润(1.43亿)存在约3300万的差额,主要来自当年其他收益(政府补贴)的增加。这意味着非经常性损益对当期利润有一定影响,但核心利润(扣非后)同样保持增长(1.03亿→1.43亿)。

结论: 净利润持续增长,且增长质量有收入和现金流的双重验证。

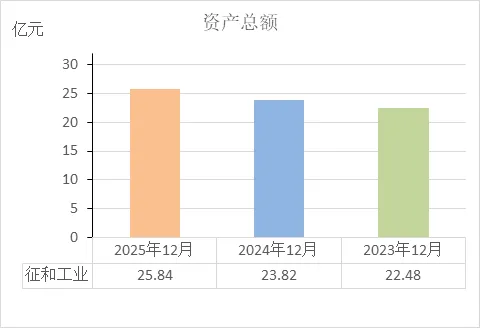

资产总额

近三年资产总额的变化,说明了以下问题:

1. 公司规模持续扩大

2023年: 总资产 22.48亿。

2024年: 总资产 23.82亿,比上年增加 1.34亿。

2025年: 总资产 25.84亿,比上年增加 2.02亿。

说明: 公司控制的资源总量逐年增加,体量在稳步变大。

2. 增长的动力来源

资产的扩张需要钱,钱要么是借来的(负债),要么是赚来的(股东权益)。

结合同期数据:

负债总额: 2023年10.86亿 → 2025年11.64亿,增加 0.78亿。

股东权益: 2023年11.62亿 → 2025年14.20亿,增加 2.58亿。

说明: 三年总资产增加 3.36亿,其中约77%(2.58亿)来自股东权益的增长(主要是利润积累),23%(0.78亿)来自负债的增长。资产规模的扩大,主要靠的是自己赚的钱,而非单纯依靠借债。

3. 资产增长的去向

结合同期非流动资产的变化(2023年11.93亿 → 2025年14.31亿,增加2.38亿)来看,新增的资产大部分变成了厂房、设备、在建工程等长期生产能力。

说明: 资产增长有实物支撑,不是现金或应收款堆积出来的虚胖。

4. 财务健康的判断

趋势层面: 连续三年正增长,说明公司处于扩张期。

结构层面: 资产的增长有对应的权益增长作为基础,负债率没有被动推高(资产负债率从2023年的48.3%降至2025年的45.1%)。

结论: 资产规模稳步扩大,且扩大的部分主要来源于利润积累,并转化为生产性资产,这种增长方式相对扎实。

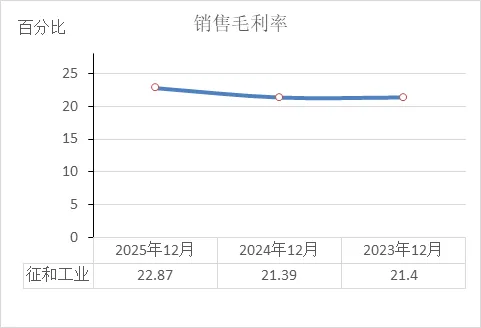

销售毛利率

近三年销售毛利率的变化,说明了以下问题:

1. 产品盈利空间保持稳定并有所提升

2023年: 毛利率 21.40%。

2024年: 毛利率 21.39%,与前一年基本持平。

2025年: 毛利率 22.87%,比前两年上升约1.5个百分点。

说明: 每100元销售收入中,扣除直接成本后留存的毛利润,前两年稳定在21.4元左右,2025年增加到22.87元。产品本身的赚钱能力在2025年得到改善。

2. 成本控制或产品结构出现积极变化

毛利率的提升通常有两个来源:一是产品涨价,二是原材料成本下降,三是高毛利产品卖得更多。

说明: 2025年毛利率打破前两年的平台期向上走,表明公司在成本管控、产品定价或产品升级方面取得了一定效果。

3. 与行业特性的匹配

机械制造行业的毛利率通常在15%-25%之间,22.87%处于中上水平。

说明: 公司产品在产业链中具备一定的附加值,并非单纯的来料加工或低端制造。

4. 财务健康的判断

趋势层面: 毛利率没有出现下滑,且在第三年有所提升,属于稳健信号。

质量层面: 毛利率的提升,结合同期净利润增速(快于收入增速)来看,是利润增长的重要支撑。

结论: 销售毛利率保持稳定并小幅提升,表明产品的基本盈利水平没有削弱,反而有所增强。这是业务基础扎实的表现之一。

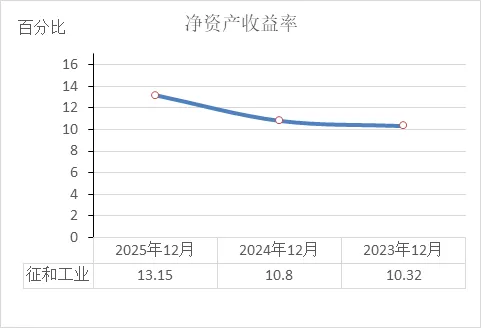

净资产收益率

近三年净资产收益率的变化,说明了以下问题:

1. 股东投入的回报效率持续提升

2023年: 净资产收益率 10.32%。

2024年: 净资产收益率 10.80%,比上年提升0.48个百分点。

2025年: 净资产收益率 13.15%,比上年提升2.35个百分点。

说明: 股东每投入100元净资产,2023年能赚回10.32元,2025年能赚回13.15元。股东资金的赚钱效率在逐年提高。

2. 盈利能力的综合体现

净资产收益率是净利润与平均净资产的比率,它受到销售净利率、资产周转率和权益乘数(杠杆水平)三个因素的影响。

说明: 该指标的持续上升,意味着公司在产品盈利(毛利率提升)、资产使用效率或杠杆运用方面至少有一项在改善。

3. 与利润增长的匹配度

结合同期净利润(1.16亿→1.76亿,增幅52%)和净资产(11.62亿→14.20亿,增幅22%)来看,净利润的增长速度快于净资产的增长速度。

说明: 这是净资产收益率提升的直接原因——赚的钱多了,但股东投入的基数增长相对较慢,因此回报率被拉高。

4. 财务健康的判断

趋势层面: 连续三年保持上升,且2025年增幅扩大,是回报能力增强的信号。

水平层面: 13.15%的净资产收益率,在制造业中属于中等偏上的水平。

结论: 净资产收益率持续提升,表明公司利用股东资本创造利润的能力在增强。这一指标的改善,与净利润增长、毛利率提升的趋势相一致。

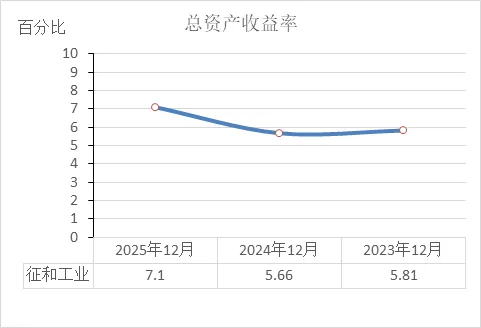

总资产收益率

近三年总资产收益率的变化,说明了以下问题:

1. 资产创造利润的效率有所提升

2023年: 总资产收益率 5.81%。

2024年: 总资产收益率 5.66%,比上年微降0.15个百分点。

2025年: 总资产收益率 7.10%,比上年提升1.44个百分点。

说明: 每100元总资产在2023年能产生5.81元净利润,2024年基本持平,2025年能产生7.10元。资产的整体产出效率在2025年出现较明显的改善。

2. 波动背后的驱动因素

总资产收益率 = 净利润 ÷ 平均总资产。

结合同期数据:净利润从2023年1.16亿增至2025年1.76亿(增幅52%),总资产从22.48亿增至25.84亿(增幅15%)。

说明: 2024年收益率微降,是因为当年资产增长(+1.34亿)的幅度略大于净利润增长(+0.15亿);2025年收益率显著提升,则是因为净利润增幅(+0.45亿)明显超过了资产增幅(+2.02亿)的相对比例。

3. 财务健康的判断

趋势层面: 2025年出现明显回升,扭转了前两年的平台整理状态。

水平层面: 制造业总资产收益率一般在3%-8%之间,7.1%处于中等偏上水平。

结论: 总资产收益率在2025年得到提升,表明公司利用全部资产(无论是股东的还是借来的)创造利润的能力有所增强。这一变化与净利润增速快于资产增速的实际情况相符。

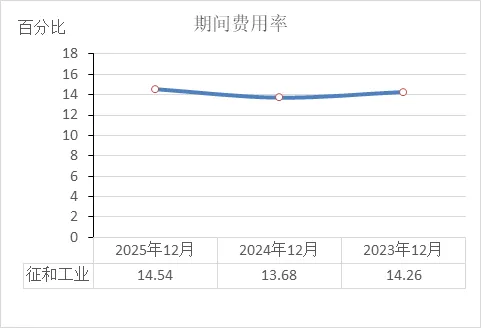

期间费用率

近三年期间费用率的变化,说明了以下问题:

1. 费用控制水平相对稳定

2023年: 期间费用率 14.26%。

2024年: 期间费用率 13.68%,比上年下降0.58个百分点。

2025年: 期间费用率 14.54%,比上年上升0.86个百分点。

说明: 三年间费用率在13.7%-14.5%之间小幅波动,没有出现单边持续上升或下降的趋势。整体看,费用占收入的比重保持在一个相对固定的区间内。

2. 2024年费用控制效果较明显

2024年期间费用率降至三年最低点(13.68%),表明当年费用增长速度慢于收入增长速度,费用管控取得一定成效。

3. 2025年费用率回升的原因

结合利润表数据,2025年营业收入同比增长5.3%,而期间费用总额同比增长约9.4%(其中管理费用增长25.3%,销售费用增长11.1%)。费用增速快于收入增速,导致费用率回升。

4. 财务健康的判断

趋势层面: 费用率没有出现连续大幅攀升,仍在正常波动范围内。

结构层面: 2025年费用率上升主要是管理费用和销售费用增加所致,可能与公司扩张(在建工程增加、新业务投入)相关,属于阶段性现象。

结论: 期间费用率总体平稳,表明费用控制没有失控。2025年的回升需要结合后续数据观察是否持续,但当前水平仍处于近三年波动区间内。

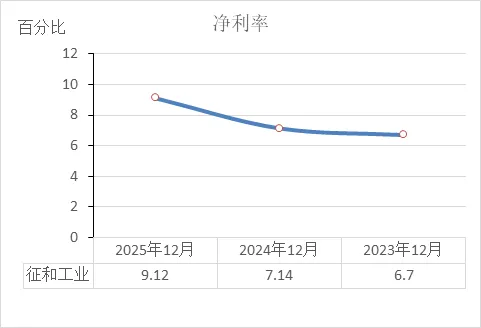

净利率

近三年净利率的变化,说明了以下问题:

1. 最终盈利水平持续提升

2023年: 净利率 6.70%。

2024年: 净利率 7.14%,比上年提升0.44个百分点。

2025年: 净利率 9.12%,比上年提升1.98个百分点。

说明: 每100元销售收入最终转化为净利润的比例,从6.7元逐年增加到9.12元。公司销售的最终获利能力在持续增强。

2. 提升的驱动因素

净利率的提升通常来自两个方面:一是毛利率提高(产品本身更赚钱),二是费用率下降(管理得更精细)。

结合前期数据:毛利率从21.4%升至22.87%(提升1.47个百分点),期间费用率从14.26%变为14.54%(微升0.28个百分点)。

说明: 净利率的提升主要来源于毛利率的改善,费用控制基本稳定。

3. 2025年增幅扩大的原因

2025年净利率提升近2个百分点,除了毛利率提升的因素外,结合利润表看,当年其他收益(政府补贴)同比增加约3479万元,对净利润产生了正向影响。

说明: 主营业务盈利(扣非净利润)的提升是基础(1.03亿→1.43亿),非经常性损益在2025年起到了增厚作用。

4. 财务健康的判断

趋势层面: 连续三年上升,且2025年增幅扩大,是盈利质量改善的信号。

匹配层面: 净利率的提升与毛利率提升、收入增长、现金流增长的趋势相一致,各项指标之间没有出现背离。

结论: 净利率持续提升,表明公司从收入到利润的转化效率在提高。这一指标的变化与整体盈利能力增强的趋势相符。

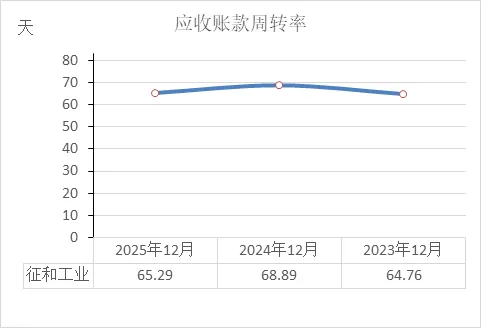

应收账款周转率

近三年应收账款周转天数的变化,说明了以下问题:

1. 回款速度保持相对稳定

2023年: 收回货款平均需要 64.76天。

2024年: 收回货款平均需要 68.89天,比2023年慢了约4天。

2025年: 收回货款平均需要 65.29天,比2024年快了约3.6天,基本恢复到2023年的水平。

说明: 三年间回款速度在65-69天之间小幅波动,没有出现持续延长或大幅恶化的情况。

2. 2024年回款暂时放缓,2025年恢复

2024年周转天数升至三年最高,表明当年客户付款速度有所减慢,资金被占用时间变长。

2025年天数回落,说明回款效率得到改善,恢复到正常水平。

3. 与现金流的匹配关系

结合同期经营活动现金流净额(2023年1.65亿、2024年2.82亿、2025年3.5亿)来看,即使2024年回款放缓,现金流依然大幅增长。

说明: 回款速度的短期波动并未影响公司实际的现金回收能力,应收账款的整体质量可控。

4. 财务健康的判断

趋势层面: 2025年天数回落,表明回款效率没有持续恶化。

水平层面: 65天左右的周转期,在制造业中属于正常范围。

结论: 应收账款周转天数先升后降,整体保持稳定。回款速度的波动处于可控范围,没有对现金流造成实质性压力。

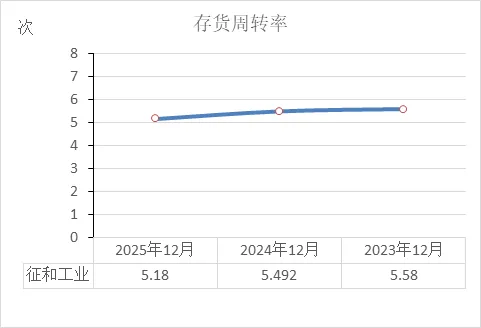

存货周转率

近三年存货周转率的变化,说明了以下问题:

1. 存货变现速度逐年小幅放缓

2023年: 存货一年周转 5.58次(约每65天清空一轮库存)。

2024年: 周转 5.49次(约每66.5天),比2023年稍慢。

2025年: 周转 5.18次(约每70.5天),比2024年又慢了一点。

说明: 存货从仓库里卖出去变成钱的速度,连续两年在减慢。

2. 存货规模的增长快于销售成本的增长

存货周转率 = 营业成本 ÷ 平均存货。

结合同期数据:营业成本从2023年13.61亿增至2025年14.90亿(增幅9.5%),而存货余额从2.50亿增至3.00亿(增幅20%)。

说明: 存货增加的速度超过了销售成本增加的速度,这是周转率下降的直接原因。

3. 与收入增长的关系

同期营业收入从17.32亿增至19.32亿(增幅11.5%)。

说明: 销售在增长,但备货增长得更快。公司可能对后续市场预期较高,提前增加了库存;或者存在部分产品销售放缓、积压的情况。

4. 财务健康的判断

趋势层面: 连续两年下降,需要关注后续是否持续。

水平层面: 5.18次的周转率(周转天数约70天)在机械制造行业中仍属于正常范围。

结论: 存货周转速度有所减慢,表明库存管理效率出现轻微下降。但结合收入仍在增长、现金流依然强劲(经营现金流持续增加)的情况来看,目前的放缓幅度尚未对整体运营造成明显压力。

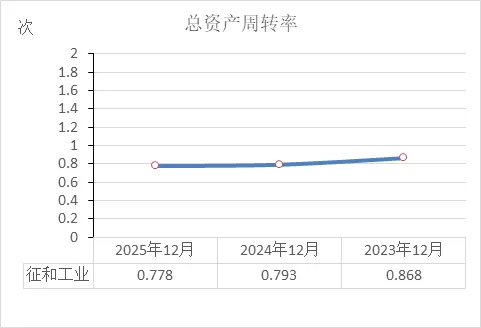

总资产周转率

近三年总资产周转率的变化,说明了以下问题:

1. 资产产生收入的效率逐年降低

2023年: 总资产周转率 0.868次。意味着每1元总资产能产生0.868元收入。

2024年: 周转率 0.793次,比2023年降低。

2025年: 周转率 0.778次,比2024年进一步降低。

说明: 公司利用全部资产做生意的效率,连续两年在下降。

2. 效率下降的原因

总资产周转率 = 营业收入 ÷ 平均总资产。

结合同期数据:

营业收入:17.32亿 → 19.32亿(增长11.5%)。

总资产:22.48亿 → 25.84亿(增长15%)。

说明: 资产的增速超过了收入的增速,这是周转率下降的直接原因。新增的资产(厂房、设备等)还没能带来同等比例的收入增长。

3. 与资产结构的关联

结合前期分析,资产增长主要投向非流动资产(在建工程、固定资产)。这些资产从投入到完全达产、产生收入需要时间。

说明: 周转率下降是扩张期的常见现象——先花钱建厂,后产生收入,中间存在时间差。

4. 财务健康的判断

趋势层面: 连续两年下降,表明运营效率有所减弱。

水平层面: 0.77次的总资产周转率,在制造业中属于正常范围。

结论: 总资产周转率下降,反映了公司正处于投入期,新增资产尚未完全转化为收入。只要后续收入能跟上资产扩张的步伐,该指标有望企稳或回升。目前的下降幅度(三年累计下降约10%)在可接受范围内,尚未对整体运营构成重大影响。

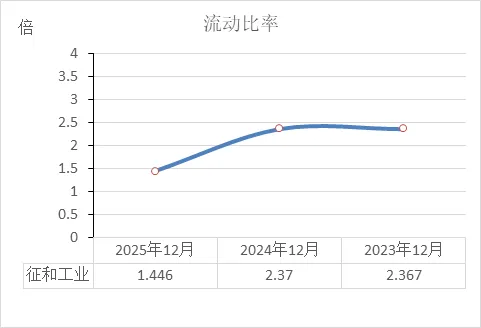

流动比率

近三年流动比率的变化,说明了以下问题:

1. 短期偿债能力出现明显下降

2023年: 流动比率 2.367倍。意味着每1元流动负债,有2.367元流动资产作为保障。

2024年: 流动比率 2.37倍,与前一年基本持平。

2025年: 流动比率 1.446倍,比前两年大幅降低约0.92倍。

说明: 流动资产覆盖短期债务的能力,在2025年显著减弱。

2. 比率下降的直接原因

流动比率 = 流动资产 ÷ 流动负债。

结合资产负债表数据:

流动资产:2024年11.97亿 → 2025年11.53亿(减少0.44亿)。

流动负债:2024年5.05亿 → 2025年7.97亿(增加2.92亿)。

说明: 分母(流动负债)大幅增加,是比率下降的主要原因。流动负债的增加主要来自"一年内到期的非流动负债"从1702万增至2.69亿(长期借款转为短期)。

3. 与现金储备的匹配

结合同期期末现金余额(3.78亿)和一年内到期的非流动负债(2.69亿)来看,现金足以覆盖这部分即将到期的债务。

说明: 虽然流动比率下降,但核心的偿付能力(现金覆盖短期债务)仍在。

4. 财务健康的判断

趋势层面: 2025年出现大幅下降,表明短期偿债压力明显增大。

水平层面: 1.446倍的流动比率仍高于1倍(通常1倍是短期偿债能力的底线),但低于2倍的理想水平。

结论: 流动比率下降是债务结构变化(长期负债转为短期)导致的,反映了短期偿债压力的增加。但考虑到现金储备足以覆盖即将到期的债务,且经营活动现金流强劲,目前的比率水平尚未构成流动性危机。需要关注2026年这笔短期债务的偿还情况。

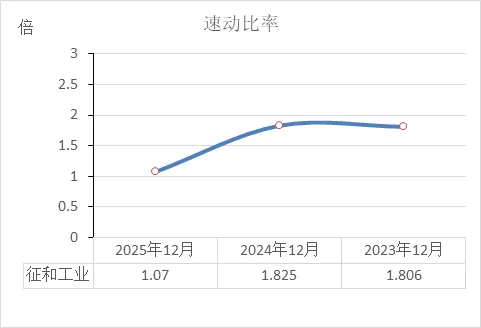

速动比率

近三年速动比率的变化,说明了以下问题:

1. 立即偿债能力在2025年明显减弱

2023年: 速动比率 1.806倍。意味着每1元流动负债,有1.806元速动资产(现金、应收款等能快速变现的资产)作为保障。

2024年: 速动比率 1.825倍,与前一年基本持平。

2025年: 速动比率 1.07倍,比前两年大幅降低约0.75倍。

说明: 扣除存货后,公司能立即用来还债的资产对短期债务的覆盖能力,在2025年显著下降。

2. 比率下降的直接原因

速动比率 = (流动资产 - 存货) ÷ 流动负债。

结合资产负债表数据:

速动资产(流动资产减存货):2024年约9.22亿 → 2025年约8.53亿(减少0.69亿)。

流动负债:2024年5.05亿 → 2025年7.97亿(增加2.92亿)。

说明: 分母(流动负债)大幅增加,同时分子(速动资产)有所减少,共同导致比率下降。流动负债的增加主要来自"一年内到期的非流动负债"从1702万增至2.69亿。

3. 与流动比率的对比

流动比率从2.37倍降至1.446倍(下降0.92倍),速动比率从1.825倍降至1.07倍(下降0.75倍)。

说明: 扣除存货后,下降幅度略小,表明存货在2025年有所增加(从2.75亿增至3.00亿),对流动比率起到了一定的支撑作用,但速动资产的减少仍然拉低了速动比率。

4. 财务健康的判断

趋势层面: 2025年出现大幅下降,表明立即偿债压力明显增大。

水平层面: 1.07倍的速动比率仍高于1倍(通常1倍是短期偿债能力的警戒线),说明即使不考虑变现较慢的存货,现有的现金和应收款也刚好能覆盖短期债务。

结论: 速动比率下降是债务结构变化和速动资产减少共同导致的,反映了短期立即偿债能力的减弱。但比率仍维持在1倍以上,结合强劲的经营现金流,目前的水平尚未突破安全底线。需要关注2026年短期债务的偿还进度。

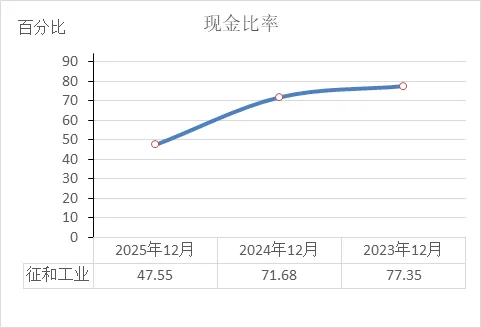

现金比率

近三年现金比率的变化,说明了以下问题:

1. 直接偿付能力逐年减弱

2023年: 现金比率 77.35%。意味着每1元流动负债,有0.77元现金作为保障。

2024年: 现金比率 71.68%,比2023年下降约5.7个百分点。

2025年: 现金比率 47.55%,比2024年大幅下降约24个百分点。

说明: 仅靠手里的现金(不含应收款)去偿还短期债务的能力,连续三年在下降,2025年降幅尤为明显。

2. 比率下降的直接原因

现金比率 = (货币资金) ÷ 流动负债。

结合资产负债表数据:

货币资金:2024年3.62亿 → 2025年3.79亿(微增)。

流动负债:2024年5.05亿 → 2025年7.97亿(增加2.92亿)。

说明: 分母(流动负债)大幅增加,是比率下降的主要原因。流动负债的增加主要来自"一年内到期的非流动负债"从1702万增至2.69亿(长期借款转为短期)。

3. 与速动比率的对比

速动比率从1.825倍降至1.07倍,现金比率从71.68%降至47.55%。

说明: 两个指标都在下降,但现金比率降幅更大,表明在扣除应收款后,仅靠现金的偿付能力下降得更明显。应收款对短期债务的支撑作用相对增强。

4. 财务健康的判断

趋势层面: 连续三年下降,2025年降幅扩大,表明最严格口径下的偿付能力在减弱。

水平层面: 47.55%的现金比率(约0.48倍)仍处于正常范围内。通常现金比率在20%以上被认为是可以接受的。

结论: 现金比率下降反映了短期偿债压力的增加,但现金绝对额(3.78亿)依然稳定,且经营活动现金流强劲(3.5亿)。目前的现金水平足以覆盖即将到期的短期债务(2.69亿),尚未出现现金枯竭的情况。需要关注2026年债务到期时的具体资金安排。

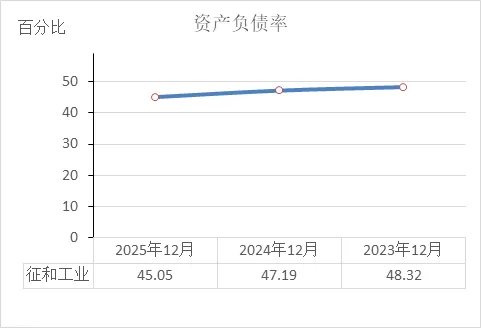

资产负债率

近三年资产负债率的变化,说明了以下问题:

1. 整体负债水平逐年降低

2023年: 资产负债率 48.32%。意味着总资产中由负债形成的部分占48.32%。

2024年: 资产负债率 47.19%,比上年下降1.13个百分点。

2025年: 资产负债率 45.05%,比上年下降2.14个百分点。

说明: 公司总资产中,借来的钱所占的比例连续三年在下降,自有资本(股东权益)所占的比例在提高。

2. 下降的直接原因

资产负债率 = 总负债 ÷ 总资产。

结合同期数据:

总资产:22.48亿 → 25.84亿(增长15%)。

总负债:10.86亿 → 11.64亿(增长7.2%)。

说明: 资产的增速快于负债的增速,这是负债率下降的直接原因。资产的增长主要来自股东权益的增加(利润积累)。

3. 与偿债能力的关系

负债率下降,意味着公司的财务杠杆在降低,债务负担相对减轻。

说明: 在资产规模扩大的同时,负债并没有同比例增加,偿债能力的缓冲空间在增大。

4. 财务健康的判断

趋势层面: 连续三年下降,表明财务结构在向更稳健的方向发展。

水平层面: 45%左右的资产负债率,在制造业中属于中等偏低水平,债务压力相对较轻。

结论: 资产负债率持续降低,表明公司对借入资金的依赖度在减弱,偿债能力有所增强。这一趋势与股东权益增长快于负债增长的实际情况相符。

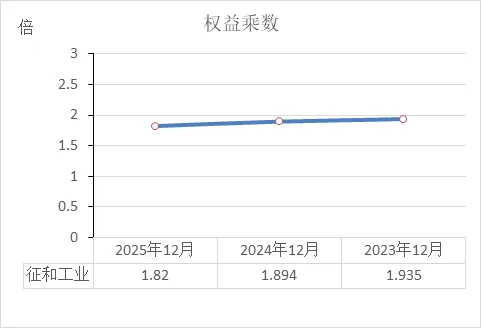

权益乘数

近三年权益乘数的变化,说明了以下问题:

1. 财务杠杆水平逐年降低

2023年: 权益乘数 1.935倍。意味着每1元股东权益,撬动了1.935元的总资产。

2024年: 权益乘数 1.894倍,比上年降低。

2025年: 权益乘数 1.82倍,比上年进一步降低。

说明: 公司利用借入资金放大资产规模的程度,连续三年在下降。财务杠杆在逐步减小。

2. 下降的直接原因

权益乘数 = 总资产 ÷ 股东权益。

结合同期数据:

总资产:22.48亿 → 25.84亿(增长15%)。

股东权益:11.62亿 → 14.20亿(增长22.2%)。

说明: 股东权益的增长速度快于总资产的增长速度,这是权益乘数下降的直接原因。所有者投入和利润积累的增速,超过了总资产的扩张速度。

3. 与资产负债率的关系

权益乘数与资产负债率是同向指标。负债率从48.32%降至45.05%,权益乘数相应从1.935倍降至1.82倍。

说明: 两个指标同步变化,均反映出公司对负债依赖度的降低。

4. 财务健康的判断

趋势层面: 连续三年下降,表明财务结构在去杠杆,风险敞口在收窄。

水平层面: 1.82倍的权益乘数,对应资产负债率约45%,属于中等偏低的杠杆水平。

结论: 权益乘数持续降低,表明公司对借入资金的依赖程度在减弱,财务结构趋向稳健。这一变化与股东权益增长快于总资产增长的实际情况相符。

1. 行情与成交量

当前股价:截至2026年3月11日收盘,股价为60.80元,当天跌了0.73%。

成交量:当天成交9720手,成交额5940万元,换手率1.20%。这个交易量不算活跃,属于正常水平。

资金动向:最近主力资金有点“纠结”。3月10日还净流入236万元,3月11日就变成了净流出177.8万元。近5个交易日整体看,资金是流出状态,说明主力短期没有明确方向。

2. 估值水平

市盈率:目前动态市盈率约28.38倍。结合2025年净利润大涨33.72%的背景,这个估值不算太贵。

市净率:约3.55倍,处于行业中等水平。

3. 股东状况

股东人数:截至2026年2月28日,股东户数为1.12万户,比去年底减少了16.82%。这说明筹码在趋向集中,通常被看作是好信号。

机构持仓:有大机构在买入。根据2025年底的数据,社保、鹏华基金等机构新进入了十大流通股东名单,瑞众人寿保险也在增持。前12大主力机构合计持仓占流通盘的72.60%。

增减持:近期没有查到有大股东在公开市场减持的记录。

4. 近期重要公司新闻

业绩利好:刚发布的2025年年报很亮眼,净利润1.75亿,同比增长33.72%。公司还推出了分红方案,每10股派发现金5元。

大动作布局机器人:公司刚宣布了一个大计划,拟总投资55亿元建设新的生产基地(链式智能物流装备及汽车零部件)。同时还推出了8.18亿元的定增,重点投向机器人的“灵巧手”产能建设,目标2026年实现年产10万套。这给公司贴上了时下热门的“机器人概念”标签。

海外进展:完成了对泰国DDC公司的并购,进入了泰国本田的供应链。

投资分析总结

好的一面:公司基本面扎实(2025年业绩大涨,现金流好),同时又搭上了机器人热门概念,机构在关注,股东人数在减少。

需要注意的一面:短期技术面偏弱(股价弱势震荡,资金流出),并且公司推出了大额定增计划,这可能会对短期股价形成一定压力。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!