绿康生化(股票简称:*ST绿康)这家公司现在的主业非常聚焦,说大白话就是:一家主要做兽药,特别是给猪、鸡吃的抗生素(添加剂)的厂家。

1. 核心主业:动保系列(兽药)

这是公司现在的命根子,营收占了将近四分之三(73.42%)。主要就是利用微生物发酵技术,生产各种兽药。

具体卖啥? 主要是给鸡、猪、鱼吃的抗生素类兽药。比如杆菌肽、硫酸黏菌素、黄霉素这类产品,通常是加在饲料里,用来让动物不生病、长得快 。

做得咋样? 这一块业务比较稳,2025年收入有3.79亿,还比去年增长了5.89% 。而且毛利率有20%出头,说明这是公司真正赚钱的营生 。特别是“动物保健品”这一类,毛利率高达35.59%,是盈利的主力 。

有啥亮点? 公司在这个领域技术还不错,是全球少数几个能通过美国FDA现场检查的企业,产品能卖到南美、北美、东南亚等地 。大客户包括温氏股份、牧原股份这些养猪养鸡的大户 。

2. 顺便做的生意:植保系列和其他

除了主要做兽药,公司也捎带手做点别的,但规模不大。

植保系列(生物农药):就是给农作物用的,比如生物农药、生物肥料。一年收入大概2500多万,还在萎缩 。

其他(食品添加剂):主要是一种叫“纳他霉素”的生物防腐剂,可以放在食品里防霉 。这个业务占比很小。

3. 曾经踩过的坑:光伏胶膜

需要特别注意的是,光伏业务已经是过去式了。

前两年光伏火的时候,公司冲进去做光伏胶膜(POE、EVA胶膜)。结果2025年亏得一塌糊涂,毛利率是惨不忍睹的 -63.51%,卖得越多亏得越惨 。

好在公司在2025年底已经把这个“大坑”业务彻底剥离卖掉了,现在跟光伏已经没有关系了 。

总结:

现在的绿康生化就是一门心思做它的老本行——兽药。

优点:主业还算稳健,有技术底子,客户也比较大牌 。

缺点:虽然把亏钱的光伏甩掉了,但公司整体还在亏损中(2025年亏了1.39亿)。因为负债率很高,股票已经被交易所实施退市风险警示(股票简称前加“*ST”),说明经营风险还是相当大的 。

所以,这就是一家曾经追热点(光伏)失败,现在退回老本行专心卖兽药,但目前还没缓过劲来的公司。

资产负债表

数据有点触目惊心:资产在疯狂缩水,债虽然还掉不少,但以前亏的钱已经把本钱吃光了。

1. 钱花哪了?(资产端)

现金(货币资金): 账上只有 5560万。虽然比去年底多了点,但对于一个欠着一屁股债的公司来说,这点钱真的不算多,手头依然很紧。

欠条(应收账款): 别人欠它的钱从 1.15亿 一路降到了 4200多万。这说明公司在拼命回收外面的欠款来还债,这是好事,但也意味着以前宽松的好日子结束了。

存货(库存): 仓库里的东西从 2亿 直接砍到了 9500多万。这印证了之前说的,它在清理掉那个亏钱的光伏业务库存,把卖不掉的破烂清出去了。

最大的变化(固定资产/在建工程): 这是资产端最剧烈的变动。

固定资产从 9.74亿 暴跌到 4.68亿。

在建工程从 4.1亿 暴跌到 552万。

解释: 之前为了搞光伏买的那些厂房、设备,在2025年因为业务剥离,被大规模地卖掉了或者从账上抹掉了。可以说,公司已经把光伏的“家当”清仓了,现在剩下的资产主要是老本行(兽药)的家底。

小结: 公司的总资产从 19.65亿 缩水到 7.48亿,直接腰斩还多。主要就是因为把那个烧钱的光伏大包袱卸掉了,现在是个“瘦身”后的公司。

2. 钱欠谁的?(负债端)

短期借款: 欠银行的短期贷款从 2.19亿 降到 1.56亿,还掉了一点,但压力还在。

应付账款(欠供应商的钱): 这是最明显的变化。从欠供应商 3个多亿 变成了欠 1个亿。说明它把供应商的钱还掉了不少,清算了光伏的烂账。

一年内到期的非流动负债: 这里从惊人的 5.85亿 降到了 1.73亿。2024年那一项极高,说明当时很多长期借款都到了该还的截止日期,还不上。2025年降下来,说明要么是还掉了,要么是跟债主商量着重新安排了(比如变成长期的了)。

长期借款: 从 4.9亿 降到 3000万。这说明大部分长期的银行债也都处理掉了。

小结: 总负债从 15.5亿 降到了 6.83亿。公司确实通过各种手段(卖资产、要账、重组)把债消掉了大半。 但剩下的 6.83亿 债里,有 5.97亿 是 需要在一年内还的,短期还钱的压力依然大得吓人。

3. 真正属于自己的家底(所有者权益)

这是最惨的部分。

未分配利润: 这是公司自开业以来,赚了赔了的总账。这一项是 -7.22亿。意思就是,以前亏的钱,已经彻底把赚的钱吃光,还倒欠了一个大窟窿。

资本公积: 从 3.49亿 涨到了 5.76亿。这很可能是2025年有人给公司注资了,或者通过债转股的方式,把债变成了股份。这是它能活下来的关键。

归属母公司股东权益: 也就是全体股东真正拥有的净资产。2024年是 -2627万(资不抵债),2025年变成了 6318万。虽然只有几千万,但好歹转正了,从技术上说脱离了资不抵债的绝境。

总结:

绿康生化在2025年做了一次“刮骨疗毒”式的大手术。

卸包袱: 把光伏这个亏损的无底洞砍掉了,资产缩水一半,但也止了血。

还烂账: 拼命还债,把总负债砍掉了一大半,虽然还欠着6.8亿,但比之前好点。

现状: 现在账上剩点钱(5500多万),仓库里有点货(9500多万),净资产勉强转正(6000多万)。接下来一年还得还6个亿的债,资金链依然绷得像快断的弦。

风险提示依然在: 别看净资产转正了,但欠的钱短期内要还的太多,而且以前亏的7个多亿还在账上挂着(未分配利润-7.2亿)。除非主业(兽药)能立马赚大钱,否则随时可能因为还不上钱而出事。

利润表

虽然还在亏,但最惨的时候可能已经过去了。

1. 收入与成本(卖东西赚不赚钱?)

营业收入: 2025年卖了 5.17亿 的货。比2024年的 6.49亿 少了一些。这是因为把不赚钱的光伏业务砍掉了,收入规模自然就下来了。

营业成本: 这是最大的亮点!虽然收入少了,但成本从 7.04亿 骤降到 4.82亿。

毛利(收入减去成本): 简单算一下,2024年卖6.49亿的东西,成本要7.04亿,等于 卖一单亏一单。2025年终于扭转了这种局面,开始有了一点毛利空间。这说明把那个赔钱的光伏业务甩掉后,剩下的兽药主业本身是能赚钱的。

2. 各项开支(钱花哪了?)

销售费用、研发费用: 基本都在压缩。特别是研发费用从3500多万降到了2500多万,说明公司现在手头紧,勒紧裤腰带过日子。

管理费用: 反而从4500多万涨到了5500多万。这可能是剥离光伏业务时产生的遣散费、中介费之类的“分手费”。

财务费用(利息): 每年都要还 5300多万 的利息。这是个非常沉重的负担。虽然比前一年多还了一点,但欠债太多,光利息就能吃掉大部分的毛利。

3. 关键失血点(资产减值)

这是过去两年巨亏的罪魁祸首。

资产减值损失: 2024年这一项高达 -2.24亿,2025年只有 -2000万。

解释: 2024年公司发现手里的光伏设备、仓库里的光伏材料根本不值那个价了,或者卖不掉了,所以直接在账上把这些钱“核销”掉,承认自己亏了2个多亿。2025年这种“大清洗”基本结束了,所以这个失血点就堵上了。

4. 最后的利润结果

净利润: 2023年亏 2.23亿,2024年亏 4.46亿,2025年亏 1.39亿。

看趋势: 虽然还在亏,但亏损额比前一年少了 3个多亿。主要是因为不再给光伏填坑了(资产减值少了),而且兽药主业本身有毛利了。

5. 隐藏的关键信息(终止经营净利润)

表格里有一行非常关键:“终止经营净利润”。

2024年这一项是 -3.58亿,2025年是 -1.38亿。

这行数据直接告诉你,过去两年的巨额亏损,绝大部分都来自于那个已经被砍掉的 光伏业务。

反过来看“持续经营净利润”:2025年只有 -175万。也就是说,如果只看剩下的兽药主业,其实已经无限接近盈亏平衡了!

总结:

绿康生化的利润表,就像是一个病人“刮骨疗毒”后的体检报告。

止住大出血: 那个每年亏几个亿的光伏毒瘤被切掉了(终止经营净利润大幅减少)。

主业能造血: 剩下的兽药业务,卖货的钱能覆盖成本,有毛利了。

还在吃药: 虽然大出血止住了,但因为之前欠的钱太多,每年要还5000多万的利息(财务费用),加上一些分手费(管理费用增加),导致公司整体还在亏损(-1.39亿)。

结论: 虽然账面上还在亏1.39亿,但最危险的时刻可能已经过去。只要兽药主业能稳住(持续经营只亏175万),把利息负担再降一降,公司有希望在未来扭亏。

现金流量表

1. 经营活动(主业卖货到底能不能收到钱?)

2025年:净流出2508万。也就是说,虽然兽药主业有毛利,但实际收进来的钱(5.71亿)还不够支付采购、工资和税(6.15亿),缺口2500多万。说明回款可能变慢了,或者为了清库存压低了价格,导致现金流吃紧。

对比2024年:净流入1.414亿。当时因为大量清理光伏库存,收回了很多现金,所以看起来很好,但那是一次性的。

小结: 2025年主业其实没赚到现金,还在消耗老本。

2. 投资活动(买设备、卖资产)

2025年:净流出1.353亿。虽然把一些旧设备卖了收回380万,但公司仍然花了1.298亿去“购建固定资产”。这有点奇怪——明明刚剥离光伏,怎么还在大笔花钱?可能是兽药业务的技改或环保投入,也可能是处理光伏遗留问题。总之,投资支出很大,钱花出去了。

对比2024年:也是净流出,但数额小一些。 这几年一直在往外砸钱。

3. 筹资活动(借钱、还钱、找人注资)

2025年:净流入1.954亿。这是2025年现金能增加的唯一原因。

流入: 取得借款1.721亿,另外有9.789亿的“收到的其他与筹资活动有关的现金”。这个巨额数字很可能是通过增发股票、债转股或者处置股权等方式筹来的钱,而不是借的债(因为借款只有1.7亿)。

流出: 还债5.072亿,另外支付了4.058亿的“其他筹资活动”。这应该是把之前的烂账清掉了,或者支付给原债权人。

对比2024年: 2024年筹资是净流出的,说明当时借不到钱,还得往外掏。

小结: 2025年公司靠“找人注资”(很可能就是之前说的资本公积增加)和“借新还旧”硬是凑了一大笔钱,一边还旧债,一边补上了经营和投资的窟窿,最后现金还多了3410万。

4. 最终结果(现金余额)

期末现金: 2025年底账上有 5558万,比2024年的2148万多了不少,但依然属于“紧巴巴”的水平。这点钱对于一家年营收5亿、欠债6.8亿的公司来说,只够撑一个月。

总结:

绿康生化2025年的现金流是靠“输血”活下来的。

主业造血能力不足: 经营活动还在往外流钱(-2500万),说明卖兽药虽然不亏本了,但收钱不顺,赚的是“账面利润”。

投资还在烧钱: 花了一个多亿买设备或处理遗留问题,进一步抽血。

全靠筹资续命: 多亏有大笔外部资金注入(近10亿),才让公司有钱还债、补窟窿,最终现金余额没崩盘,反而增加了。

结论: 公司现在就像个病人,虽然手术成功(剥离光伏),但自身造血功能还没恢复,得靠输液(筹资)维持生命。账上那5000多万,就是输液瓶里剩下的药水,得省着点用。

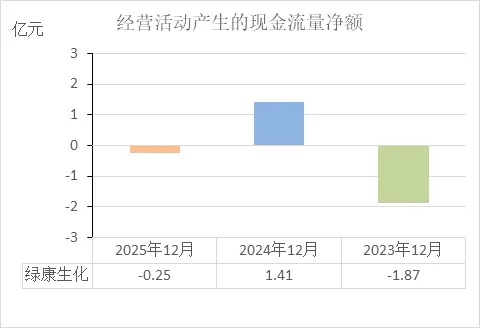

经营活动的现金流量净额

近三年的经营活动现金流呈现“深坑-反弹-浅坑”的走势,说明公司主业的“造血”能力极不稳定,目前尚未进入健康的良性循环。

下面是三个数据分别说明的问题,以及三年对比后的财务健康状况判断:

1. 三个数据分别说明了什么?

2023年(-1.87亿):深度失血。

当年主业不仅没赚到现金,反而倒贴出去近2个亿。结合之前的数据,这主要是当时的光伏业务和部分兽药业务在消耗资金(比如采购了大量原材料或积压了库存),导致现金流出现巨大窟窿。这一年是“失血”最严重的时候。

2024年(+1.41亿):大额回血,但不稳定。

这一年突然转正,且金额不小。主要是因为公司为了自救,大量清理库存(特别是光伏库存),把存货变成了现金。虽然账面好看,但这属于“变卖家当”式的回血,不是靠正常卖货赚来的持续现金流,所以不具备可持续性。

2025年(-0.25亿):再次失血,但失血量已大幅减少。

在剥离了光伏业务后,公司虽然甩掉了最大的包袱,但剩下的兽药主业依然没能实现“自我造血”。虽然只亏了2500万,比2023年好很多,但依然是负数。说明在正常的经营状态下(不再靠清库存),公司的收入仍然无法覆盖日常的采购、工资等开支。

2. 三年对比看,财务健康吗?

结论:财务健康状况“触底后略有修复”,但依然脆弱,不算健康。

从趋势看: 2023年是最差的,2024年靠一次性因素大幅好转,2025年回落至微亏。整体趋势是从“大出血”变成了“渗血”,风险有所降低,但还未转正。

从健康度看: 健康的公司,经营活动现金流应该持续为正,且能覆盖投资和还利息。这家公司2025年依然是负的,意味着主业赚不到现金,还得靠借钱或融资(筹资活动)来维持日常运转。这种情况如果持续下去,资金链依然有绷紧的风险。

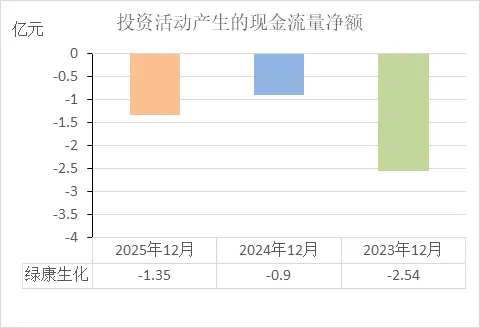

投资活动的现金流量净额

近三年的投资活动现金流持续为负,且呈现“大额流出-收缩-再次扩大”的走势,说明公司一直处于大规模资产投资的扩张期,但投资节奏在近两年有所调整。

下面是三个数据分别说明的问题,以及三年对比后的财务健康状况判断:

1. 三个数据分别说明了什么?

2023年(-2.54亿):激进扩张期。

当年投入了大量现金用于购建固定资产或对外投资。结合背景,这主要是当时光伏业务处于建设高峰期,大量资金被用于购买设备、建设厂房,导致投资活动出现巨额净流出。

2024年(-0.9亿):投资收缩期。

投资流出大幅减少,说明公司放缓了扩张步伐。这可能是因为资金链紧张,或者对光伏业务的投资开始变得谨慎,主动压缩了资本开支。

2025年(-1.35亿):再次扩大,但投向转变。

投资流出再次增加,但此时光伏业务已剥离。说明资金可能投向了两方面:一是为了维持兽药主业运营的常规设备更新或技改投入;二是处理剥离光伏资产时产生的相关支出(如拆除、清理费用等)。

2. 三年对比看,财务健康吗?

结论:投资活动本身处于“持续失血”状态,但失血幅度已从“高位”回落至“中位”,财务健康度受其影响较大。

从趋势看: 2023年投资冲动最强烈,2024年被迫刹车,2025年在新的业务框架下恢复了一定程度的投资。整体趋势是从“疯狂烧钱”转为“理性花钱”。

从健康度看: 投资活动持续为负,意味着公司每年都需要从经营或筹资中获取大量资金来填补投资的窟窿。如果经营端无法造血(2025年经营现金流为负),那么投资支出会进一步加剧资金紧张。只有当投资的项目(如兽药技改)未来能带来更多经营现金流入,这种投资才具有可持续性。目前来看,投资活动依然构成较大的资金压力。

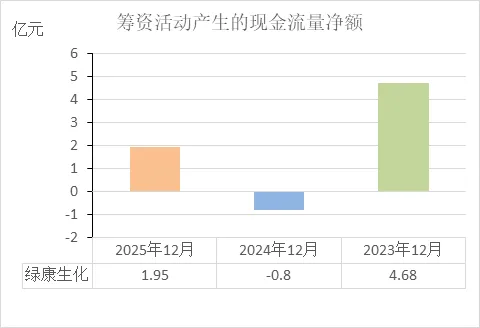

筹资活动的现金流量净额

近三年的筹资活动现金流呈现“大举借债-被动还钱-再次融资”的剧烈波动走势,说明公司对外部资金的依赖程度很高,且融资渠道稳定性较差。

下面是三个数据分别说明的问题,以及三年对比后的财务健康状况判断:

1. 三个数据分别说明了什么?

2023年(+4.68亿):大规模借钱扩张。

当年通过借款或其他融资手段,拿回了大量现金。这对应了投资活动的大幅流出(-2.54亿),即筹来的钱主要用于支持光伏业务的大规模建设。

2024年(-0.8亿):借钱渠道受阻,被动还钱。

筹资活动由正转负,说明当年借到的新钱少于需要偿还的旧债。结合背景,可能是银行对公司的偿债能力产生疑虑,导致贷款审批困难或续贷失败,公司不得不动用自有资金去还债。

2025年(+1.95亿):再次获得外部输血。

筹资活动再次转正,且金额较大。结合资产负债表和现金流量表数据,这主要是通过“收到其他与筹资活动有关的现金”(近10亿元)实现的,大概率是引入了新的战略投资、股东注资或实施了债转股。这说明公司在资金链紧张时,又找到了新的外部资金来源。

2. 三年对比看,财务健康吗?

结论:筹资活动剧烈波动,反映出公司财务基础不稳,长期处于“借钱续命”状态,财务健康度较低。

从趋势看: 2023年靠借钱扩张,2024年陷入借新还旧的困境,2025年靠外部注资续命。整体趋势是资金来源不稳定,始终未能摆脱对外部输血的依赖。

从健康度看: 健康的公司,筹资活动通常用于扩大再生产,且经营现金流足以覆盖利息支出。而这家公司的情况是:

依赖性强: 经营活动一旦失血(2023、2025年经营现金流为负),就必须靠筹资来填补。

波动性大: 2024年的负值暴露了公司在资金紧张时可能面临“借不到钱”的风险。

现状: 2025年虽然又融到钱了,但这属于“补血”而非“造血”。如果未来经营端仍无法产生正向现金流,持续的筹资压力会一直存在。

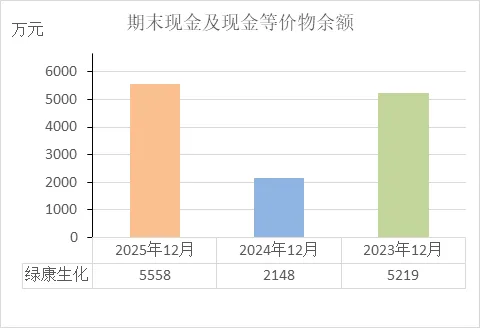

期末现金及等价物余额

近三年的期末现金余额呈现“V型”走势,说明公司的支付能力在2024年经历严重恶化后,2025年得到修复,但整体安全垫依然很薄。

下面是三个数据分别说明的问题,以及三年对比后的财务健康状况判断:

1. 三个数据分别说明了什么?

2023年(5219万):紧平衡状态。

当年经营大幅失血,但依靠大规模融资,年底手里留下约5000万的现金。对于一家年营收5亿、有在建工程的公司来说,这点钱仅够维持日常周转,安全边际不高。

2024年(2148万):濒临枯竭。

现金余额直接腰斩,降至2000万的水平。这说明当年的资金链极度紧张,筹资活动不仅没拿到钱(-0.8亿),反而把家底消耗殆尽,随时可能出现支付困难。

2025年(5558万):勉强回升,回到原点。

依靠外部注资,现金余额重新回到5000万级别,勉强修复至2023年的水平。这说明通过资产处置和融资,短期内解除了资金链断裂的警报。

2. 三年对比看,财务健康吗?

结论:现金储备量“低位徘徊”,财务基础脆弱,不算健康。

从趋势看: 2024年是最危险的时刻,2025年虽有好转,但只是回到了三年前的水平,并未形成持续向上的增长趋势。

从健康度看: 判断现金是否健康,不仅要看余额,还要看每月的刚性支出(如工资、利息)。

对比刚性支出: 2025年支付给职工的现金为8802万,财务费用(利息)为5363万。仅这两项加起来,每月就需要支出约1100-1200万。

安全月数: 5558万的余额,在不考虑其他采购支出的情况下,仅够支付4-5个月的工资和利息。

结论: 虽然2025年比2024年充裕,但整体仍处于“手停口停”的水平。一旦经营或融资环节出现问题,现有的现金撑不过半年。

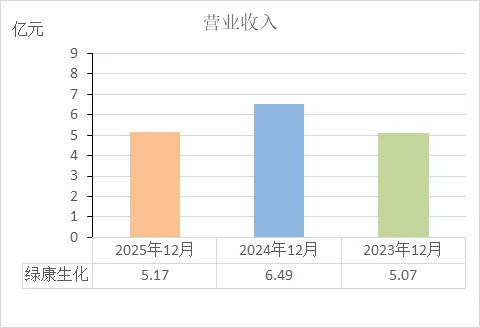

营业收入

近三年的营业收入呈现“持平-冲高-回落”的走势,说明公司的业务规模在经历了一次短暂扩张后,又回到了原点,整体增长动能不足。

1. 三个数据分别说明了什么?

2023年(5.07亿):基准规模。

这是公司剥离光伏业务前的收入基数。当时主要由原有的兽药业务和刚起步的光伏业务共同构成。

2024年(6.49亿):一次性冲高。

收入同比增长28%,是三年来的高点。结合背景分析,这主要是当年为了清理光伏库存,大幅降价销售导致收入短暂放大,而非来自主营兽药业务的稳定增长。

2025年(5.17亿):回归常态。

在剥离光伏业务后,收入回落至5.17亿,与2023年的水平基本持平。这说明剔除光伏影响后,公司赖以生存的兽药主业在三年内并没有实现明显的规模增长。

2. 三年对比看,财务健康吗?

结论:营业收入规模停滞不前,反映出公司缺乏增长驱动,财务健康状况未得到改善。

从趋势看: 2024年的冲高是“虚胖”(靠清库存),2025年的回落是“瘦身”(甩包袱)。去掉一次性因素后,收入端实际处于原地踏步的状态。

从健康度看: 收入的健康增长应来自产品销量提升或价格上升。而这家公司的情况是:

规模停滞: 2025年的收入(5.17亿)与三年前(5.07亿)几乎无变化,说明核心业务(兽药)的市场份额没有扩大。

收入质量: 结合同期经营现金流为负(-0.25亿)来看,这5.17亿的收入中,有一部分并未转化为实打实的现金,而是变成了应收账款或积压的存货,说明收入的含金量不高。

结论: 仅有收入规模,没有增长,也没有现金流支撑,这样的收入结构对财务健康度的提升作用有限。

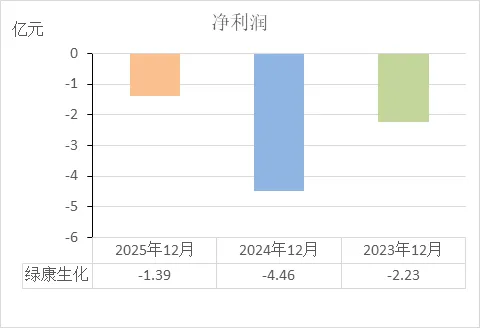

净利润

近三年的净利润连续为负,且呈现“巨亏-暴亏-减亏”的走势,说明公司一直处于亏损状态,但导致亏损的核心因素发生了变化,亏损幅度有所收窄。

1. 三个数据分别说明了什么?

2023年(-2.23亿):经营性亏损。

当年经营活动和投资活动都在大额流出,叠加资产减值损失(-7924万),说明主营业务(兽药+光伏)本身不赚钱,加上投资扩张的折旧摊销,导致出现较大亏损。

2024年(-4.46亿):暴雷式亏损。

亏损额翻倍,创三年新高。结合之前的数据,主要原因是当年计提了巨额的资产减值损失(-2.24亿),即对光伏相关的存货、设备进行了财务上的“大清洗”。这是导致当年利润暴跌的直接原因。

2025年(-1.39亿):修复性减亏。

在剥离光伏业务后,亏损额大幅减少,比2024年少亏了3个多亿。说明导致巨亏的“出血点”被堵住。但利润依然为负,主要是因为仍有资产减值(-2008万)和沉重的利息费用(5363万)。

2. 三年对比看,财务健康吗?

结论:净利润连续为负,说明公司不具备自主盈利能力,财务健康状况较差。

从趋势看: 2024年是风险集中爆发的一年(暴雷),2025年虽然仍在亏损,但幅度已大幅收窄。整体趋势是从“深度亏损”转向“减亏”。

从健康度看: 判断利润是否健康,关键看两点:

是否具备持续盈利能力: 连续三年亏损,说明公司未能依靠主营业务实现正向循环。

亏损原因是否可控: 2024年的巨亏主要来自资产减值(一次性因素),2025年的亏损则主要来自利息支出(财务负担)。这意味着,如果未来兽药主业能够稳住,并且能够进一步降低负债以减少利息,利润表存在转正的可能。

结论: 虽然减亏是积极信号,但净利润为负的现状说明公司仍未走出亏损的泥潭。

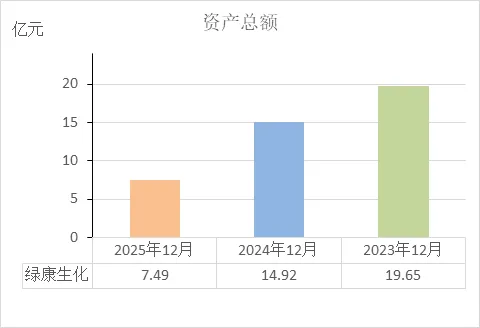

资产总额

近三年的资产总额呈现持续大幅下降的趋势,说明公司的资产规模在不断收缩,正处于“瘦身”和清理非核心资产的阶段。

1. 三个数据分别说明了什么?

2023年(19.65亿):扩张后的高点。

当时公司处于业务扩张期,资产规模达到顶峰。结合背景,这主要是由于光伏业务相关的在建工程、固定资产和存货大幅增加所致。

2024年(14.92亿):首次大幅缩水。

资产总额一年内减少了近5亿元。结合数据,主要是当年计提了巨额资产减值损失(-2.24亿),同时流动资产中的存货大幅减少(从2.02亿降至0.96亿),说明公司在清理光伏库存和处置不良资产。

2025年(7.49亿):再次腰斩。

资产总额从14.92亿进一步降至7.49亿,几乎又少了一半。结合资产负债表数据,主要是非流动资产大幅减少,其中固定资产从9.74亿降至4.69亿,在建工程从5590万降至552万,无形资产从1.26亿降至2108万。这明确指向公司完成了对光伏业务的剥离,相关资产被移出报表。

2. 三年对比看,财务健康吗?

结论:资产规模持续收缩,反映出公司在进行结构性调整,但资产缩水本身是财务基础削弱的信号,健康度尚不稳定。

从趋势看: 资产规模三年下降超过60%,是一个剧烈的收缩过程。主要原因是主动剥离亏损业务和清理不良资产。

从健康度看: 判断资产健康与否,既要看规模,也要看质量。

资产质量: 虽然总资产大幅减少,但剩余资产(如兽药业务相关的固定资产、存货)的盈利能力相对稳定(持续经营净利润接近盈亏平衡),资产结构比之前更纯粹。

偿债能力: 资产缩水的同时,负债也在减少(从15.5亿降至6.84亿),但资产负债率(负债/资产)仍高达91.3%(6.84/7.49),说明大部分资产都是借债形成的,偿债压力依然很大。

结论: 资产规模的持续下降,说明公司已经完成了对高风险业务的清理,但资产基础也因此被大幅削弱。能否依靠现有资产实现稳定的盈利和现金流入,是判断后续财务能否走向健康的关键。

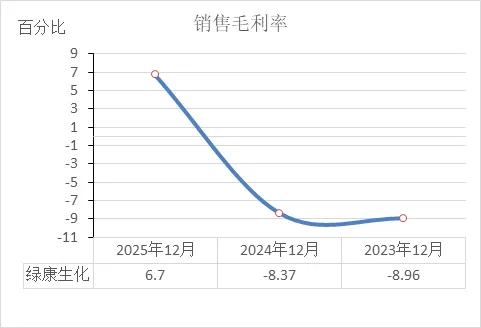

销售毛利率

近三年的销售毛利率呈现“持续为负-转负为正”的走势,说明公司产品的获利能力在2025年发生了根本性转折,从“卖得越多亏得越多”转变为“开始有毛利可赚”。

1. 三个数据分别说明了什么?

2023年(-8.96%):深度倒挂。

意味着每100元收入,产品的生产成本就要高于100元,直接亏损近9元。结合背景,这主要是当时光伏业务和部分兽药产品的成本高企,或者为了抢占市场低价销售所致。

2024年(-8.37%):依然倒挂。

毛利率虽然微升0.59个百分点,但仍为负数。说明虽然通过清理库存收回了一些现金,但产品本身的成本结构并没有改善,主营业务依然处于亏损状态。

2025年(6.7%):转负为正。

毛利率由负转正,这是三年来的最大变化。结合之前的分析,主要原因是剥离了严重亏损的光伏业务,剩下的兽药主业本身具有正向的毛利空间。

2. 三年对比看,财务健康吗?

结论:毛利率的改善是积极信号,说明核心业务的盈利能力正在修复,但6.7%的盈利水平仍处于低位,财务基础依然薄弱。

从趋势看: 毛利率从-8.96%到-8.37%再到6.7%,是一个从“失血”到“止血”的转折过程。2025年是质变的一年,公司终于有了正常的盈利基础。

从健康度看: 判断毛利率是否健康,既要看正负,也要看高低。

正向意义: 毛利率转正意味着在扣除生产成本后,公司有了可以用来覆盖管理费用、销售费用、研发费用和财务费用的空间。这是实现最终盈利的前提。

水平高低: 6.7%的毛利率在制造业中属于偏低水平。这意味着产品的附加值不高,或者成本控制压力依然较大。如果后续期间费用(管理、销售、研发)或利息支出稍有增加,净利润很容易再次陷入亏损。

结论: 毛利率转正说明公司的产品结构回归正常,但6.7%的利润率仅能勉强维持,不具备抵御风险的能力。财务健康度相比前两年有所改善,但依然脆弱。

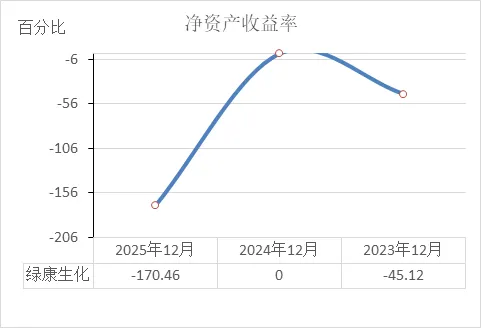

净资产收益率

近三年的净资产收益率呈现“持续为负且剧烈波动”的走势,2024年甚至无法计算,说明公司为股东创造回报的能力极度缺失,且在2024年一度出现资不抵债的情况。

1. 三个数据分别说明了什么?

2023年(-45.12%):严重亏损。

该指标为负数,说明当年股东的投入不仅没有获得任何回报,反而亏损了将近一半的净资产。这是典型的盈利能力严重恶化的表现。

2024年(无法计算):资不抵债。

表格中显示为“--%”,通常是因为分母(归属于母公司股东权益)为负数。结合资产负债表数据,2024年末股东权益为-2454万元,即公司已经陷入资不抵债的境地。此时净资产收益率指标失效,因为它失去了数学意义。

2025年(-170.46%):净资产转正后再次大幅亏损。

2025年股东权益转正为6318万元,使得该指标可以重新计算。但-170.46%是一个非常极端的数值,意味着当年的亏损额远超期末的净资产规模。这反映出虽然通过外部注资摆脱了资不抵债,但公司依然在快速消耗新注入的资金。

2. 三年对比看,财务健康吗?

结论:净资产收益率的变动轨迹反映出公司财务基础极不稳固,经历了“严重亏损-资不抵债-转正后再次巨亏”的过程,财务状况非常脆弱。

从趋势看: 2023年严重亏损,2024年陷入技术性破产,2025年依靠外部输血勉强存活但仍在巨额亏损。整体趋势是始终未能走出亏损泥潭,且对股东权益的侵蚀速度在加快。

从健康度看: 净资产收益率是衡量一家公司为股东赚钱能力的核心指标。连续为负且数值极端,说明公司不具备基本的价值创造能力。2025年虽然净资产转正,但-170.46%的比率意味着,如果不能迅速扭亏,现有的股东权益将很快被再次侵蚀殆尽。

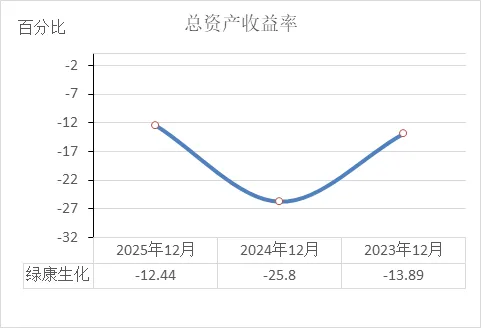

总资产收益率

近三年的总资产收益率持续为负,呈现“亏损-深度亏损-减亏”的走势,说明公司运用全部资产获取回报的能力一直很差,资产始终处于净消耗状态。

1. 三个数据分别说明了什么?

2023年(-13.89%):资产回报能力差。

意味着公司当年每100元资产,只能产生近14元的净亏损。说明无论是兽药还是光伏资产,整体上都没有创造出正向收益,而是在持续消耗资产价值。

2024年(-25.8%):亏损急剧加深。

该比率几乎翻倍,创三年新低。结合之前的数据,主要是因为当年计提了巨额的资产减值损失(-2.24亿),大量资产在账面上被直接核销,导致分母(平均总资产)下降的同时,分子(净利润)出现巨亏。

2025年(-12.44%):亏损幅度收窄。

该比率回升至接近2023年的水平。主要原因是剥离光伏资产后,分母(总资产)大幅缩小,同时分子(净利润)的亏损额也显著减少(从-4.46亿缩至-1.39亿)。但-12.44%依然意味着资产仍在持续失血。

2. 三年对比看,财务健康吗?

结论:总资产收益率连续三年为负,说明公司的资产始终未能进入盈利循环,财务状况不健康。

从趋势看: 2024年是资产回报能力最差的一年(暴雷),2025年虽然有所修复,但只是回到了2023年的水平,并未实现质的飞跃。

从健康度看: 判断总资产收益率是否健康,通常以银行贷款利率(约3%-5%)为参考。如果该比率长期低于资金成本,意味着公司用资产赚的钱还不够还利息。

对比利息: 2025年总资产收益率为-12.44%,而公司的利息费用高达5363万。说明资产的盈利能力远远无法覆盖资金使用的成本。

结论: 资产收益率连续为负,且绝对值较大,反映出公司的资产质量不高,整体运营效率低下。虽然2025年减亏,但资产依然处于“贬值”和“消耗”的状态。

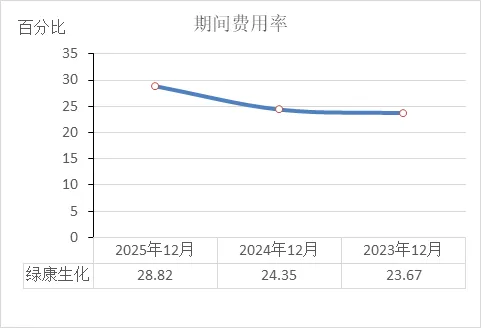

期间费用率

近三年的期间费用率呈现持续小幅上升的走势,说明公司每创造100元收入需要付出的管理费用、销售费用、研发费用和财务费用在逐年增加,费用控制压力较大。

1. 三个数据分别说明了什么?

2023年(23.67%):基准水平。

当年每100元收入中,有23.67元被用于支付管理、销售、研发和财务费用。这是公司在同时经营兽药和光伏业务时的费用消耗水平。

2024年(24.35%):略有上升。

费用率小幅增加0.68个百分点。结合营业收入当年冲高至6.49亿来看,费用的增长速度略快于收入的增长速度,导致占比提高。

2025年(28.82%):明显攀升。

费用率较2024年上升4.47个百分点,创三年新高。结合同期数据,主要原因是营业收入从6.49亿回落至5.17亿(分母变小),而管理费用(5535万)和财务费用(5363万)依然维持在较高水平,导致占比被动抬高。

2. 三年对比看,财务健康吗?

结论:期间费用率持续走高,反映出公司的成本管控能力有所下降,财务健康状况未见改善。

从趋势看: 费用率从23.67%升至28.82%,是一个逐步恶化的过程。2025年收入规模缩减后,费用未能同比例压缩,暴露出费用结构中存在较大比例的固定支出(如固定的管理人员薪酬、固定的利息支出)。

从健康度看: 判断费用率是否健康,通常要与毛利率结合。

对比毛利率: 2025年毛利率为6.7%,而期间费用率为28.82%。这意味着仅靠产品的毛利(6.7元/百元收入),远远无法覆盖期间费用(28.82元/百元收入)的消耗。中间的缺口需要通过其他收益或压缩费用来弥补,否则必然导致亏损。

结论: 期间费用率持续高于毛利率,且差距在扩大,说明公司的收入规模还不足以支撑现有的管理成本和财务成本。这是导致净利润持续为负的直接原因之一。

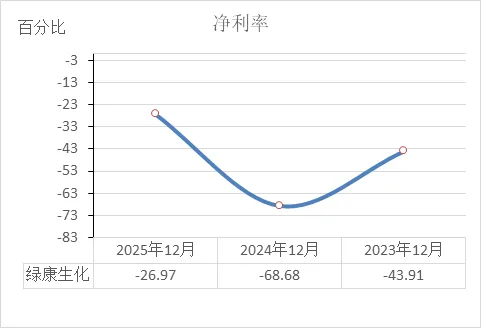

净利率

近三年的净利率连续为负,呈现“巨亏-暴亏-减亏”的走势,说明公司每一块钱收入的最终转化结果都是亏损,虽然2025年亏损幅度收窄,但尚未实现盈利。

1. 三个数据分别说明了什么?

2023年(-43.91%):严重亏损。

意味着当年每获得100元收入,最终净利润亏损43.91元。说明在扣除所有成本、费用、税金后,公司的整体经营处于深度失血状态。

2024年(-68.68%):亏损急剧恶化。

净利率创三年新低,接近-70%。结合之前的数据,主要是因为当年计提了巨额的资产减值损失,导致净利润(-4.46亿)的降幅远超营业收入(6.49亿)的规模,最终转化效率极度恶化。

2025年(-26.97%):亏损收窄,但仍为负。

净利率回升至-26.97%,比2024年改善了41.71个百分点。主要原因是净利润(-1.39亿)的亏损额大幅减少,而收入(5.17亿)规模相对稳定。但-26.97%依然意味着每100元收入中,仍有近27元无法收回,最终变成净亏损。

2. 三年对比看,财务健康吗?

结论:净利率连续三年为负,说明公司的整体经营效率一直未能实现正向循环,财务健康状况不佳。

从趋势看: 2024年是盈利能力最差的一年(暴雷),2025年虽有大幅改善,但仍是从“巨亏”变成“中亏”,尚未跳出亏损的范畴。

从健康度看: 判断净利率是否健康,最基本的标准是能否大于0。

对比毛利率: 2025年毛利率已转正为6.7%,但净利率依然为-26.97%。说明在扣除期间费用(尤其是利息费用)和资产减值后,毛利率带来的正向空间被完全吞噬。

结论: 净利率持续为负,且绝对值较高,反映出公司的收入规模还不足以覆盖所有的成本和费用。虽然2025年减亏,但并未改变“入不敷出”的根本事实。

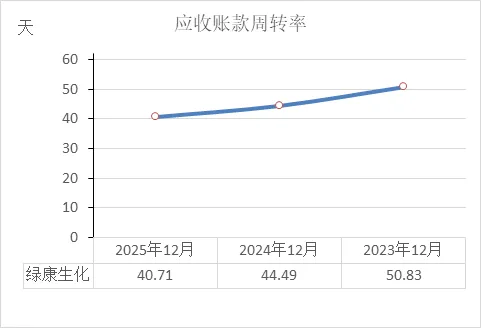

应收账款周转率

近三年的应收账款周转天数呈现持续下降的趋势,说明公司收回货款的速度在逐年加快,资金被客户占用的时间在缩短。

1. 三个数据分别说明了什么?

2023年(50.83天):回款较慢。

当年从卖出商品到收到现金,平均需要近51天。结合当时同时经营兽药和光伏业务来看,回款周期相对较长,资金占用压力较大。

2024年(44.49天):速度加快。

周转天数缩短了6天多。结合当年营业收入冲高至6.49亿,说明公司在扩大销售的同时,也加强了对客户回款的管理,或者销售渠道发生了变化。

2025年(40.71天):进一步提速。

周转天数继续缩短,是三年来的最好水平。结合背景,剥离光伏业务后,剩下的兽药主业可能本身回款速度较快,或者公司采取了更严格的赊销政策,以确保资金及时回笼。

2. 三年对比看,财务健康吗?

结论:应收账款周转速度持续改善,说明公司的资金运营效率在提高,是财务健康状况中的积极信号。

从趋势看: 周转天数从50.83天降至40.71天,是一个持续优化的过程。这有助于减少坏账风险,加快资金周转,缓解现金流压力。

从健康度看: 判断周转率是否健康,通常要与行业平均水平以及公司自身的信用政策对比。

积极意义: 回款速度加快,意味着更多的销售收入能更快地转化为现金,这对于一家现金流紧张(2025年经营现金流为负)的公司来说至关重要。

潜在关联: 结合2025年营业收入回落至5.17亿来看,周转天数缩短也可能是公司主动收缩销售规模、筛选优质客户、放弃回款慢的订单所致。

结论: 应收账款周转率这一指标本身表现良好,反映出公司在回款管理上取得了成效,有助于改善资金状况。但这是否能持续,还需看未来的销售策略是否会因此调整。

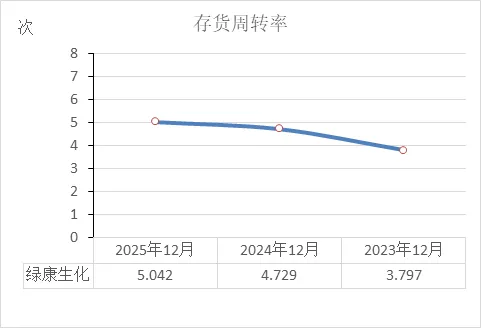

存货周转率

近三年的存货周转率呈现持续上升的趋势,说明公司存货的变现速度在逐年加快,库存商品从入库到卖出去所花的时间越来越短。

1. 三个数据分别说明了什么?

2023年(3.80次):周转偏慢。

当年存货全年周转了约3.8次,意味着每批货平均在库房里存放95天左右(365天/3.8)。结合当时光伏业务在建,存货规模较大(2.02亿),说明存在一定的积压情况。

2024年(4.73次):明显提速。

周转次数增加近1次,存货周转天数缩短至约77天。结合背景,这主要是公司当年大幅清理光伏库存,通过降价销售等方式加快了存货流出,导致周转率被动提高。

2025年(5.04次):进一步加快。

周转次数继续提升至5次以上,是三年来的最快水平。结合存货余额从2.02亿降至9548万来看,在剥离光伏业务后,剩下的兽药业务存货规模更小、周转速度更快,运营效率有所提升。

2. 三年对比看,财务健康吗?

结论:存货周转率持续改善,说明公司的存货管理效率在提高,是财务健康状况中的积极信号。

从趋势看: 周转次数从3.80次升至5.04次,是一个持续优化的过程。存货卖得更快,意味着资金占用减少,积压和跌价的风险降低。

从健康度看: 判断存货周转率是否健康,通常要与公司的经营模式和行业特点结合。

积极意义: 周转加快有助于改善现金流。对于一家资金链紧张的公司来说,存货变现速度提升可以更快地回笼资金,缓解支付压力。

潜在关联: 2025年营业收入(5.17亿)低于2024年(6.49亿),但存货周转率反而更高,说明存货规模压缩是主要驱动力。这反映出公司在主动控制库存水平,实行更精细化的管理。

结论: 存货周转率这一指标表现良好,反映出公司在存货控制和运营效率上取得了成效。但需注意,这得益于业务结构简化(剥离光伏)后的结果,能否继续保持还需观察。

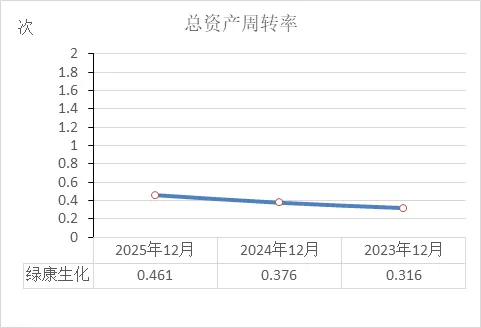

总资产周转率

近三年的总资产周转率呈现持续上升的趋势,说明公司利用全部资产创造收入的效率在逐年提高,单位资产带来的销售额在增加。

1. 三个数据分别说明了什么?

2023年(0.316次):运营效率低。

意味着公司当年每1元总资产,只能产生约0.316元的收入。全年总资产周转一次需要超过3年(1/0.316≈3.16年)。结合当时资产规模较大(19.65亿)、收入规模较小(5.07亿),说明资产运营效率较低。

2024年(0.376次):效率有所提升。

周转次数较2023年增加0.06次。当年营业收入冲高至6.49亿,而总资产从19.65亿降至14.92亿,收入和资产两端共同作用,使得运营效率得到改善。

2025年(0.461次):效率继续提高。

周转次数进一步提升至0.461次,是三年来最高水平。主要原因是总资产从14.92亿大幅缩减至7.49亿(分母变小),而营业收入保持在5.17亿(分子相对稳定),使得单位资产的产出效率被动提高。

2. 三年对比看,财务健康吗?

结论:总资产周转率持续改善,说明公司的整体运营效率在提升,是财务健康状况中的积极信号。

从趋势看: 周转次数从0.316次升至0.461次,是一个持续优化的过程。资产创造收入的效率越来越高,表明公司对资产的利用比以往更充分。

从健康度看: 判断总资产周转率是否健康,通常需要结合行业平均水平。

积极意义: 效率提升有助于缩短投入产出周期,减少资金在资产上的沉淀。

驱动因素: 2025年的提升主要得益于资产规模的大幅缩减(剥离光伏),而非收入的大幅增长。这意味着运营效率的改善主要来自业务结构的简化(甩掉了低效资产)。

结论: 总资产周转率这一指标表现良好,反映出公司在资产配置和运营管理上取得了改善。但由于0.461次仍属于偏低水平(意味着资产周转一次仍需近2年),且主要依靠资产缩表驱动,后续能否持续提升还需看收入能否实现增长。

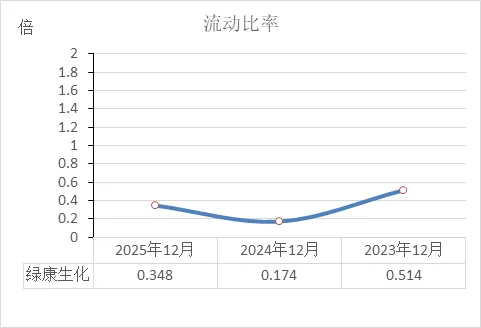

流动比率

近三年的流动比率始终远低于1,且呈现“下降-回升”的走势,说明公司的短期偿债能力一直处于极低水平,流动资产始终无法覆盖流动负债。

1. 三个数据分别说明了什么?

2023年(0.514倍):严重不足。

意味着当时每1元流动负债,只有0.514元的流动资产作为保障。即使把全部流动资产变现,也远远不够偿还短期债务,存在较大的资金缺口。

2024年(0.174倍):濒临枯竭。

流动比率跌至0.174倍,是三年来的最低点。结合资产负债表数据,当年流动资产降至2.16亿,而流动负债高达12.43亿,短期偿债压力急剧恶化。

2025年(0.348倍):小幅修复,但仍极低。

流动比率回升至0.348倍,比2024年翻了一倍。主要原因是流动负债从12.43亿大幅降至5.97亿(分母变小),同时流动资产稳定在2.08亿。但0.348倍依然意味着流动资产只能覆盖34.8%的短期债务,缺口依然巨大。

2. 三年对比看,财务健康吗?

结论:流动比率连续三年远低于1,说明公司的短期偿债能力极度脆弱,财务状况不健康。

从趋势看: 2024年是短期偿债压力最大的一年,2025年虽有改善,但0.348倍仍属于高危水平,并未摆脱流动性危机。

从健康度看: 通常认为流动比率大于2较为安全,大于1是及格线。而该公司三年来从未超过0.6,且长期低于0.4,反映出:

资金链紧绷: 公司随时可能因无法偿还到期债务而出现违约。

依赖续贷或借新还旧: 在这种比率下,公司只能依靠不断的再融资来维持运转。

结论: 虽然2025年指标有所修复,但0.348倍的流动比率意味着短期偿债能力依然处于危险区间。

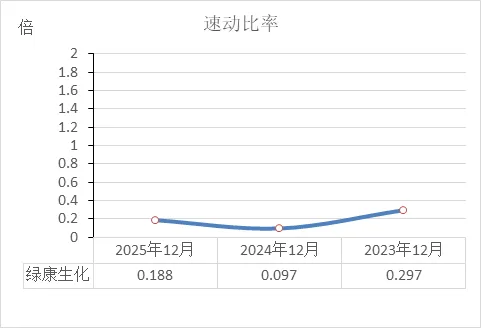

速动比率

近三年的速动比率始终远低于1,且呈现与流动比率一致的“下降-回升”走势,说明公司能够立即用来还债的流动资产(不含存货)严重不足,即时偿付能力比流动比率显示的更差。

1. 三个数据分别说明了什么?

2023年(0.297倍):严重短缺。

意味着当时每1元流动负债,只有0.297元的速动资产(如货币资金、应收账款)作为保障。扣除存货后,能立即变现的资产远远不够还债。

2024年(0.097倍):几乎为零。

速动比率跌至0.097倍,是三年来的最低点。这意味着公司的速动资产几乎无法覆盖任何短期债务,即时偿付能力濒临枯竭。即使把所有现金和应收款收回来,也仅能偿还不到10%的短期负债。

2025年(0.188倍):小幅修复,但仍极低。

速动比率回升至0.188倍,比2024年有所改善,但依然是极低水平。这意味着在剔除变现相对较慢的存货(9548万)后,剩下的速动资产(约1.12亿)仅能覆盖18.8%的短期债务(5.97亿),缺口依然巨大。

2. 三年对比看,财务健康吗?

结论:速动比率连续三年远低于1,且长期处于0.3以下的危险区间,说明公司的即时偿付能力极度脆弱,财务状况不健康。

从趋势看: 2024年是偿付压力最大的一年,2025年虽有修复,但0.188倍仍属于高危水平,公司依然缺乏快速偿还短期债务的能力。

从健康度看: 通常认为速动比率大于1较为安全。而该公司三年来从未超过0.3,且长期在0.2以下,反映出:

无法应对突发支付: 一旦遇到供应商催款或银行抽贷,公司很难立即拿出足够的现金应对。

依赖存货变现: 公司的偿债能力很大程度上依赖于存货能否顺利卖出(2025年存货9548万)。如果存货滞销,偿债压力会瞬间爆发。

结论: 虽然2025年指标有所修复,但0.188倍的速动比率意味着即时偿付能力依然处于极度危险区间,资金链断裂的风险并未解除。

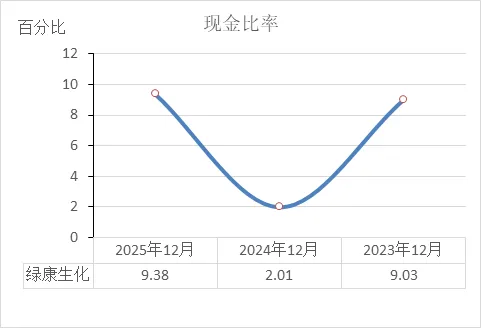

现金比率

近三年的现金比率呈现“V型”走势,但始终处于低位,说明公司能够立即用于偿还短期债务的现金储备严重不足,支付能力非常脆弱。

1. 三个数据分别说明了什么?

2023年(9.03%):极低水平。

意味着当时每100元流动负债,账上只有9.03元的现金作为保障。在没有外部输血的情况下,仅凭自有现金几乎无法偿还任何短期债务。

2024年(2.01%):濒临枯竭。

现金比率跌至2.01%,是三年来的最低点。结合现金流量表,当年期末现金仅2148万元,而流动负债高达12.43亿元,现金覆盖率极低,随时可能出现支付违约。

2025年(9.38%):小幅修复,仍处低位。

现金比率回升至9.38%,略高于2023年水平。主要得益于筹资活动带来的现金增加(期末现金增至5558万),同时流动负债从12.43亿降至5.97亿(分母变小)。但9.38%依然意味着现金只能覆盖不到一成的短期债务。

2. 三年对比看,财务健康吗?

结论:现金比率连续三年低于10%,说明公司的即时支付能力长期处于危险水平,财务状况不健康。

从趋势看: 2024年是现金最枯竭的一年,2025年虽有修复,但9.38%仍属于极低水平,公司依然缺乏最直接的偿债能力。

从健康度看: 通常认为现金比率高于20%才算相对安全。而该公司三年来从未超过10%,反映出:

缺乏财务弹性: 遇到任何意外支出(如供应商集中催款),公司都难以应对。

严重依赖外部输血: 2025年现金能回升到5500万,全靠筹资活动流入的1.95亿。如果后续筹资受阻,现金很快会再次枯竭。

结论: 虽然2025年指标有所修复,但9.38%的现金比率意味着公司的支付安全垫依然极薄,资金链断裂的风险并未解除。

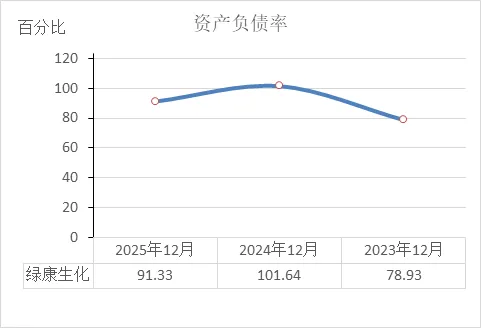

资产负债率

近三年的资产负债率呈现“高位攀升-资不抵债-小幅回落但仍处高位”的走势,说明公司的资产对负债的依赖程度始终极高,长期偿债压力巨大,财务结构非常脆弱。

1. 三个数据分别说明了什么?

2023年(78.93%):高负债经营。

意味着当时每100元资产中,有78.93元是借来的。这一比例已超过70%的警戒线,说明公司处于高杠杆运营状态,自有资本较少,债务压力较大。

2024年(101.64%):资不抵债。

资产负债率超过100%,是一个标志性的恶化信号。说明负债总额超过了资产总额,所有者权益变为负数。这意味着如果当时进行清算,变卖所有资产也不够偿还债务,公司已陷入技术性破产。

2025年(91.33%):脱离破产线,但仍极高。

资产负债率回落至100%以内,主要得益于外部注资和债务清理,所有者权益由负转正。但91.33%依然是一个极高的水平,意味着每100元资产中,仍有91.33元是借来的,自有资金仅占不到9元。

2. 三年对比看,财务健康吗?

结论:资产负债率连续三年远高于70%的警戒线,且一度超过100%,说明公司的财务杠杆始终处于危险水平,财务状况不健康。

从趋势看: 2023年高负债,2024年陷入资不抵债,2025年虽然摆脱破产线但仍在90%以上。整体趋势是长期处于偿债高压之下。

从健康度看: 通常认为资产负债率超过70%即为高风险。而该公司三年来从未低于78%,且两年超过90%,反映出:

偿债依赖经营造血: 极高的负债率意味着公司必须持续盈利才能覆盖利息和本金。一旦经营出现问题(如2025年经营现金流为负),偿债压力会立刻凸显。

融资空间受限: 90%以上的负债率意味着可抵押资产已基本耗尽,再想通过银行借款融资会非常困难。

结论: 虽然2025年资产负债率较2024年有所下降,但91.33%的水平依然意味着公司绝大部分资产都是债,自有资本极其微薄,财务结构依然处于高危状态。

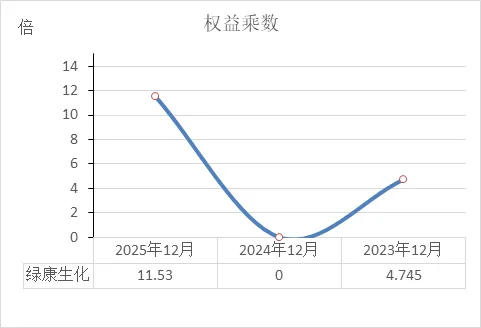

权益乘数

近三年的权益乘数呈现“高杠杆-资不抵债-超高杠杆”的剧烈波动,说明公司股东每投入1元钱,撬动的资产规模在急剧变化,财务杠杆长期处于极高水平,风险极大。

1. 三个数据分别说明了什么?

2023年(4.745倍):高杠杆经营。

意味着股东每投入1元,公司就能支撑起4.745元的总资产。这一方面说明公司利用了较多的外部债务来扩张,另一方面也反映出财务风险较高。

2024年(无法计算):资不抵债。

表格中显示为“--倍”,通常是因为分母(归属于母公司股东权益)为负数。当股东权益为负时,权益乘数指标失效,它已无法反映杠杆水平,而是直接表明公司陷入资不抵债的困境。

2025年(11.53倍):超高杠杆。

股东权益转正后,权益乘数重新计算,但飙升至11.53倍。这意味着股东每投入1元,公司支撑着11.53元的资产。这是一个极高的倍数,反映出公司的资产绝大部分由债务构成,自有资本极其微薄。

2. 三年对比看,财务健康吗?

结论:权益乘数长期处于高位,且一度因资不抵债而失效,说明公司的财务杠杆始终处于危险水平,财务状况不健康。

从趋势看: 2023年高杠杆,2024年陷入资不抵债(指标失效),2025年虽然摆脱破产线但杠杆率升至11.53倍。整体趋势是杠杆率持续攀升,风险不断累积。

从健康度看: 通常认为权益乘数超过3(即资产负债率高于70%)即为高风险。而该公司2023年已达4.7倍,2025年更是高达11.5倍,反映出:

经营成果被放大: 超高杠杆意味着无论盈利还是亏损,都会被放大到股东权益上。这解释了为什么2025年净资产收益率(-170.46%)会远高于总资产收益率(-12.44%)。

偿债能力极度脆弱: 11.53倍的权益乘数对应着91.33%的资产负债率,意味着公司几乎没有自有资本作为安全垫,稍有亏损就可能再次侵蚀掉全部所有者权益。

结论: 虽然2025年权益乘数可以计算,但11.53倍的超高水平意味着公司的财务结构处于极度脆弱的状态,对债务的依赖达到了极限。

1. 交易与估值指标

股价与成交量:今日收盘价40.70元,微涨0.39%。全天成交量1.23万手,成交额5048万,换手率1.15%。量比0.60,说明今日交易活跃度比前几日有所下降。

市盈率(PE):动态市盈率为 -45.42倍。因为公司还在亏损(净利润为负),所以市盈率为负数,这个指标目前参考意义不大。

市净率(PB):高达 100.12倍。这意味着股价是公司每股净资产的100倍。净资产只有6300多万,但总市值有63亿,估值非常贵,说明市场买的不是现在的家底,而是未来的预期。

2. 股东状况与增减持

股东人数:截至2026年2月13日,股东户数约 6019户,比较稳定,没有出现散户大量跑路的情况。

前十大流通股东变动(截至2025年报):股东之间出现了明显的意见分歧,有人进场捡筹码,也有人趁机跑路。

郑捷文(个人大户):增持17.84%,持有172万股。

叶洪廷、叶军辉、江再桂:三位个人投资者新进前十大。

上海康怡投资(老股东):狂卖57.78%,还剩1997万股。

长鑫贰号:减持49.63%,还剩391万股。

杭州皓赢、义睿投资:直接退出前十大名单。

大幅减持(套现离场):

新进与增持(看好进场):

最新风险:持股5%的股东董海,有 136万股被司法冻结(占他持股的17.56%),虽然他说不影响公司经营,但这说明股东个人层面出了点状况。

3. 近期重要公司新闻

最大利好(申请摘帽):公司已经向交易所申请撤销退市风险警示(摘星摘帽)。因为2025年报净资产转正了,审计报告也是标准无保留意见,达到了申请条件。如果能获批,股票简称就能去掉“*ST”的帽子,涨跌幅限制也会从5%放宽到10%,这对流动性是好事。

经营回顾:2025年营收5.17亿,虽然还在亏1.39亿,但比前一年少亏了很多。那个亏钱的光伏业务已经在2025年底卖掉了。

4. 总结

现状:这是一只正在“闯关摘帽”的高风险股票。基本面刚完成“刮骨疗毒”(剥离光伏、净资产转正),但财务数据依然很差(负债率91%、还在亏损)。

市场面:估值极贵(市净率100倍),成交量一般,说明主要是场内资金在博弈。股东层面出现分歧:大户既有进也有出,还有股东股份被冻结的插曲。

接下来看两点:一是交易所同不同意它“摘帽”,二是摘帽后主业(兽药)能不能真正开始赚钱。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!