1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。

【公司简介】

赛力斯,始创于 1986 年(前身为重庆巴县凤凰电器弹簧厂,曾用名小康股份),总部位于重庆;A 股(601127.SH,2016.6.15 上市)、H 股(9927.HK,2025.11.5上市)两地上市公司;是聚焦新能源汽车的技术科技型车企,员工超 1.8 万人,位列中国企业 500 强。“赛力斯(SERES)” 源自希腊文,意为 “丝绸之国”,象征东方高端。

关键历程:

2021 年与华为战略合作,推出AITO 问界系列;

2022 年正式由 “小康股份” 更名为赛力斯集团;

2023–2025 年问界 M7、M9、M8 等多款车型热销,品牌快速上攻高端市场。

主力品牌:AITO 问界,覆盖高端 SUV/MPV 矩阵,包括问界 M5(中型智能 SUV)、M7(中大型家用旗舰)、M8(全尺寸旗舰 MPV)、M9(50 万级豪华旗舰 SUV),同时布局增程、纯电等技术路线。

制造:重庆两江、凤凰、超级工厂等智能化产线,采用一体化压铸等先进工艺,保障产能与品质。

销售渠道:依托华为智选渠道 + 自有门店,同时推进海外市场合作(如中东等地区)。

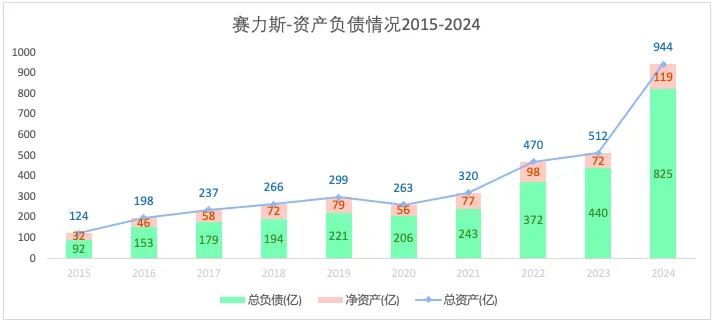

一、资产负债情况

1)总体情况

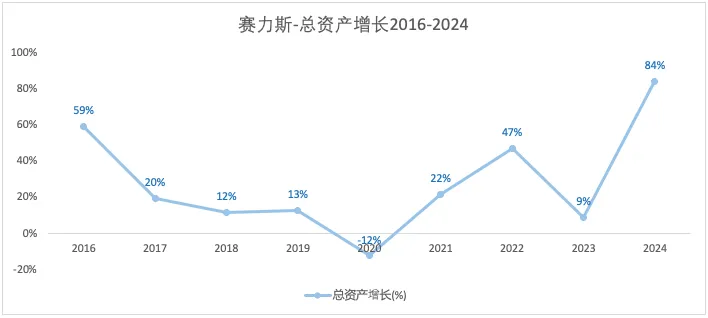

总资产增长较快的年份有2016年、2022年和2024年,主要是通过负债增长所致。

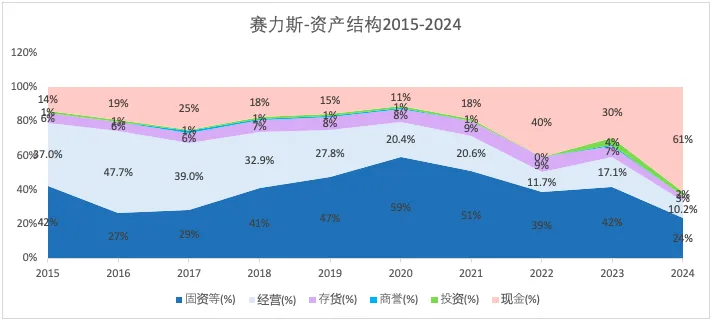

2)资产情况

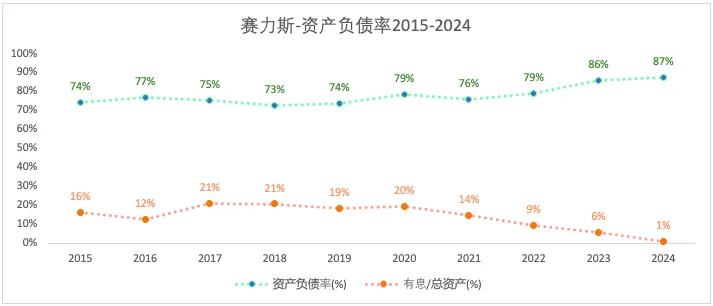

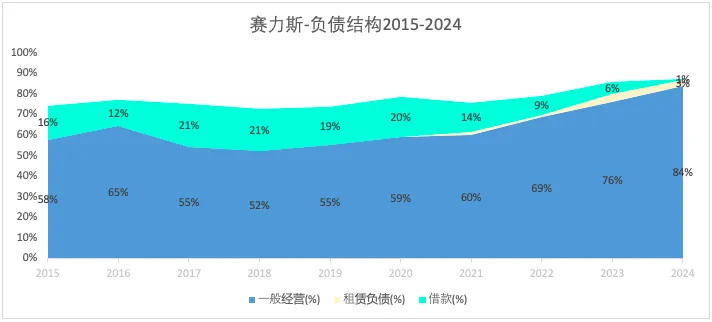

3)负债情况

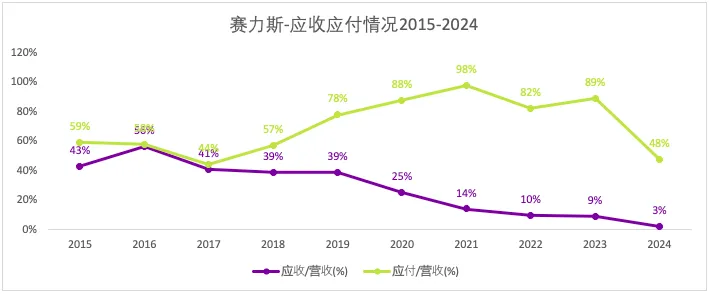

近几年,总的负债率在上升,有息负债占比在下降,这主要是“应付票据&应付账款”上升所致。

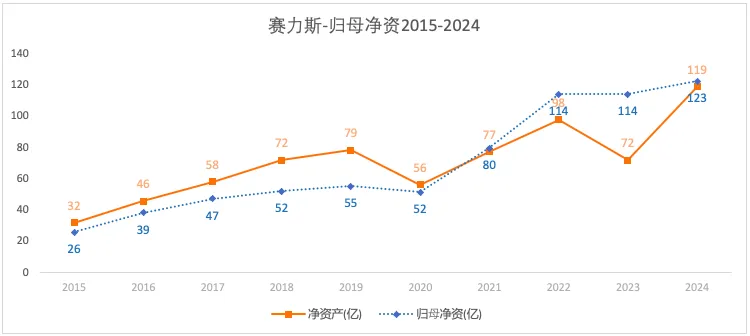

4)归母净资

二、盈利概况

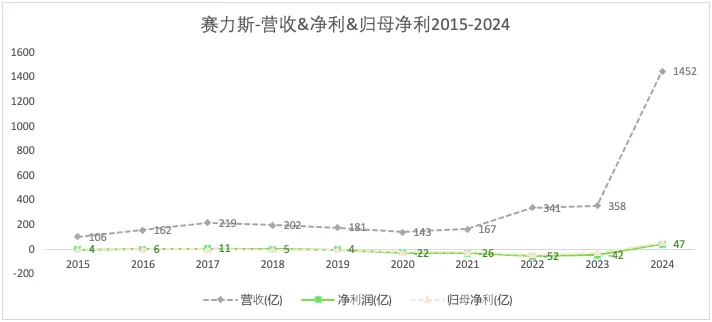

1)营收&净利&归母净利

2021年与华为合作推出AITO 问界系列。2024年营收爆发式增长,利润扭亏为盈。

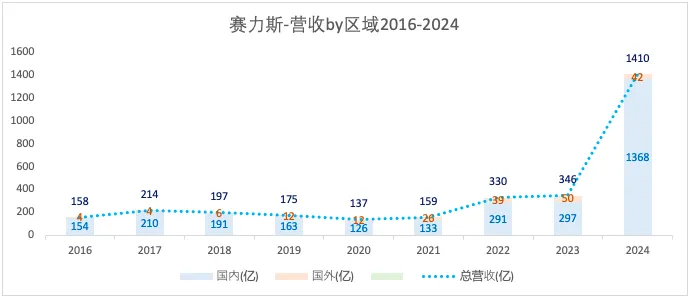

2)营收分析

从销售区域划分看,2016-2024营收的变动主要国内收入的变化主导。2024年,营收的飙升也是由于国内收入的飙升所致,而国外收入反而是下降但所致比例很小。

从销售产品划分看,2022年开始新能源汽车销售收入开始占主导地位,且比重不断上升,这主要得益于与华为合作的问界汽车。

从产品销售量的发展趋势看,2024年以“新能源汽车+增程器”为主导产品。

在“《投资中不简单的事》中的行业研究”一篇中阐述过:1)“汽车行业要月销1万辆以上,才能达到盈亏平衡点”,换算成年销量要12万辆以上。2)纵观全球汽车行业,利润主要是在豪华品牌,20万元以下的车在一个成熟社会是很难赚钱的,大家赚的都是高端品牌的钱。

赛力斯在2024年扭亏为盈主要是得益于问界系列汽车的销售。2026年3月,问界汽车全系主流车型的官方建议零售价如下,价格覆盖22万至60万+区间,包含增程与纯电动力选择:

3)利润分析

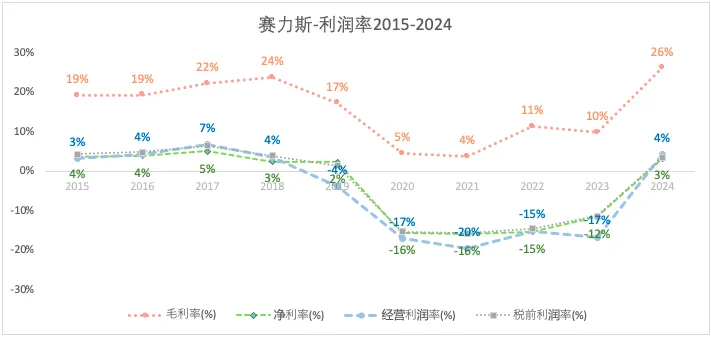

汽车行业,毛利率受销售价格和原材料的影响,其毛利率波动幅度较大。从毛利率曲线可以看出2021-2024年是销售向好的趋势。

4)经营效率

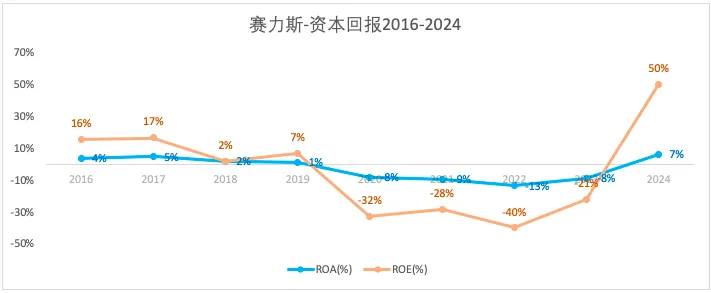

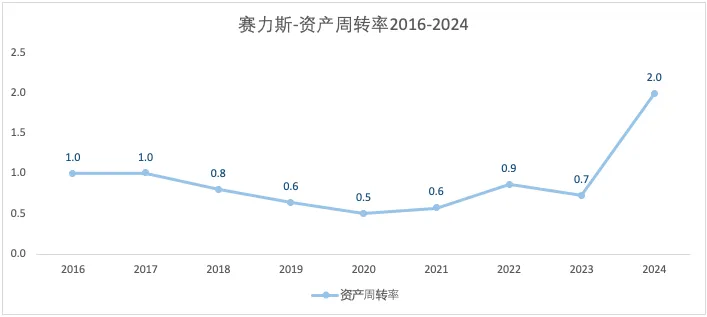

2024年虽然净利率很低,但资产周转率高,所以使得ROA不低;同时因为高杠杆,使得ROE很高。

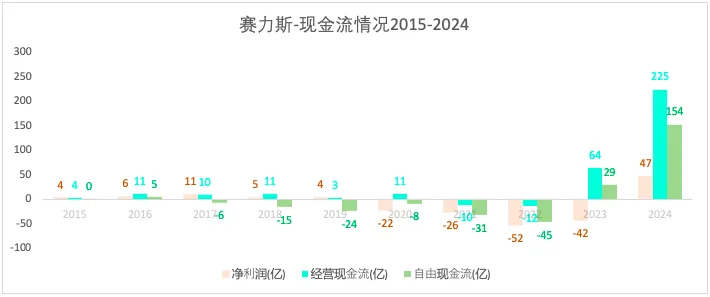

三、现金流情况

四、股东回报

1)股本情况

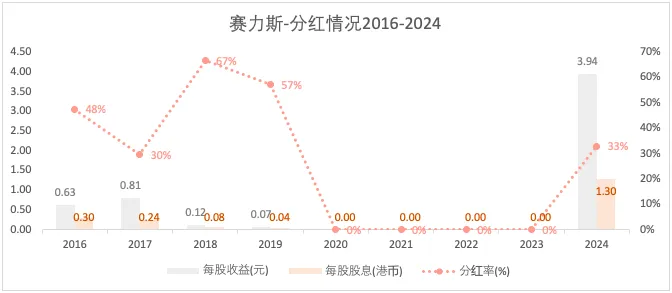

2)分红情况