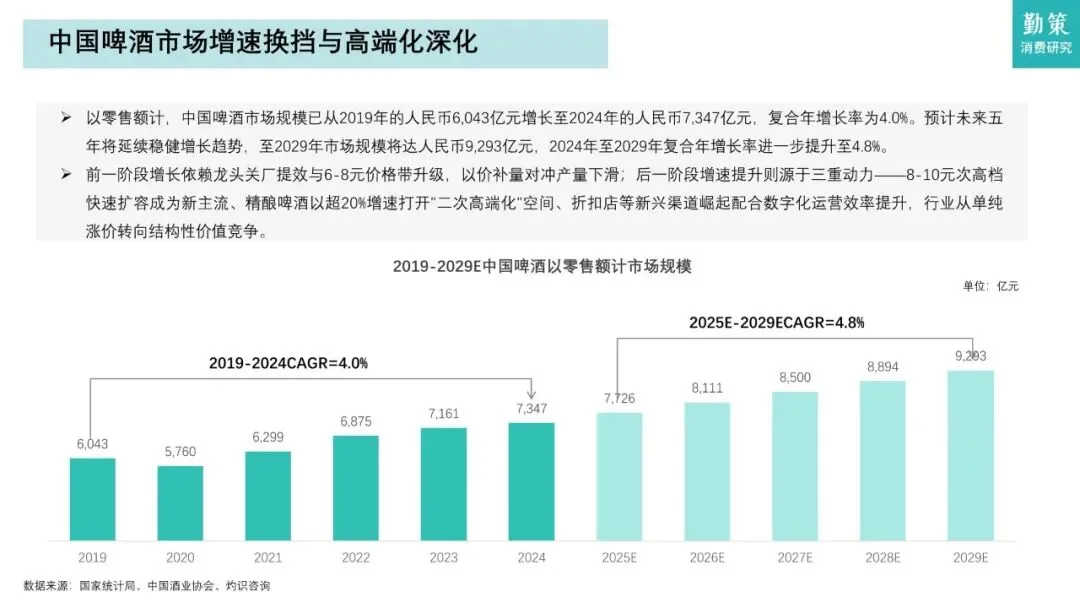

02、品类分化:工业啤酒稳盘,精酿啤酒成为增长引擎⦁ 工业啤酒仍为基本盘,但增速放缓。2019至2024年零售额年均增长仅2.6%,预计2024至2029年将进一步放缓至2.2%,2029年规模为7472亿元。⦁ 精酿啤酒是核心增长极。2019至2024年零售额从125亿元飙升至632亿元,年均增长高达38.4%;预计2024至2029年仍将保持23.6%的高速增长,2029年规模有望达到1821亿元,占整体市场比例将从2.1%提升至19.6%。⦁ 精酿的爆发得益于品质消费趋势、年轻客群渗透、龙头企业布局及渠道下沉,正开启行业的“二次高端化”新周期。

03、产业链重塑:上游成本承压,下游价值升级⦁ 上游成本结构趋于稳态,但铝锭等部分包材价格上涨,叠加进口大麦依赖,企业成本控制重心转向供应链韧性建设与绿色包材创新。⦁ 中游从规模收缩转向价值重塑。2016至2020年产量累计下降24.3%,2021年后在3500万千升左右企稳。行业通过关停低效工厂、推进高端化战略实现效率与价值提升,中高端产品销售额占比已突破45%。⦁ 下游渠道多元化加速。现饮渠道稳步修复,流通渠道加速渗透,其占比从2019年的32.4%提升至2024年的36.6%,预计2029年将达41.2%。电商、即时零售、社区折扣店等新渠道成为增长新动能。

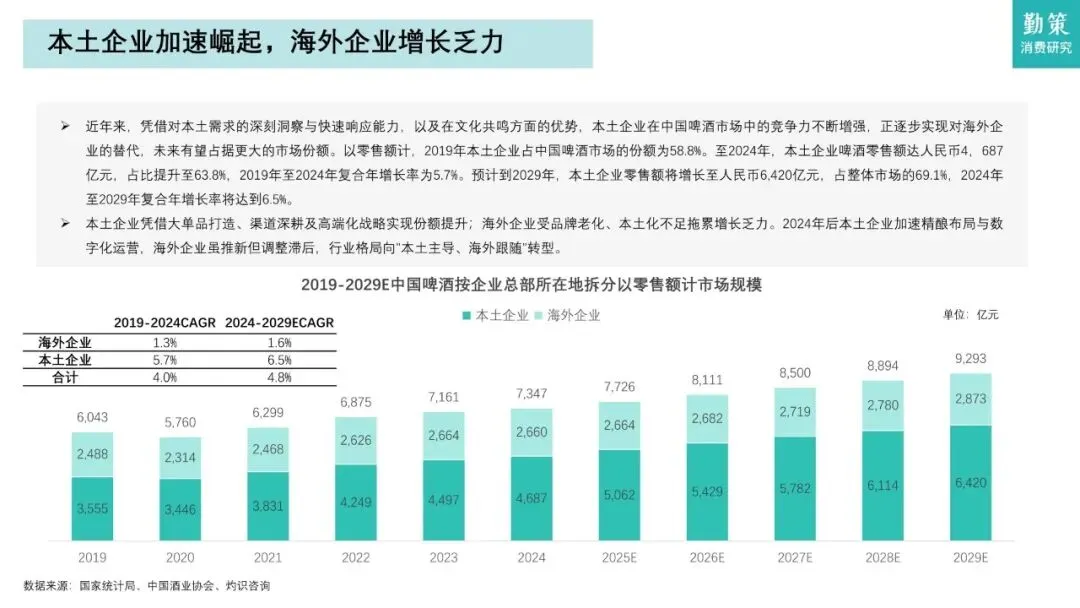

04、竞争格局:三强鼎立,马太效应加剧⦁ 行业呈现“双寡头+多强”格局,前三强(华润、百威、青啤)合计市场份额超过55%。华润啤酒以21.6%的份额稳居龙头,百威英博和青岛啤酒紧随其后。⦁ 市场分化显著,第一梯队零售额均超900亿元,尾部企业份额不足1%,生存空间被严重挤压。本土企业凭借大单品打造、渠道深耕及高端化战略,份额从2019年的58.8%提升至2024年的63.8%,预计2029年将达69.1%,形成“本土主导、海外跟随”的新格局。

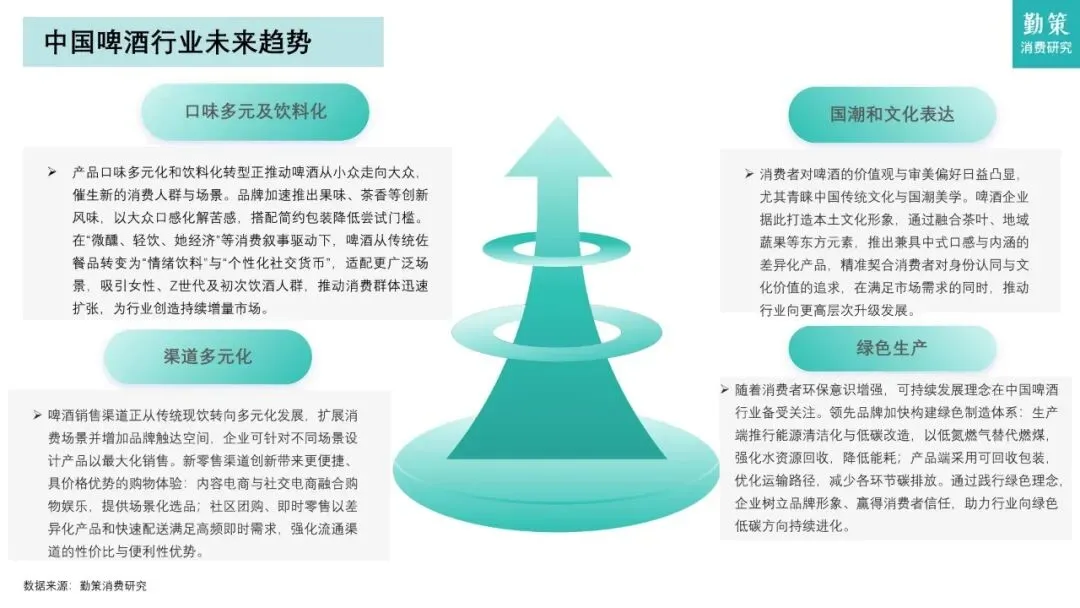

05、驱动因素与未来趋势⦁ 品质消费觉醒、Z世代主导风味多元化、包装创新拓展消费场景、流通渠道深度渗透是当前主要驱动因素。⦁ 未来趋势包括:绿色生产成为共识、口味多元及饮料化吸引新人群、国潮文化赋能品牌价值、渠道多元化持续扩展消费触点。

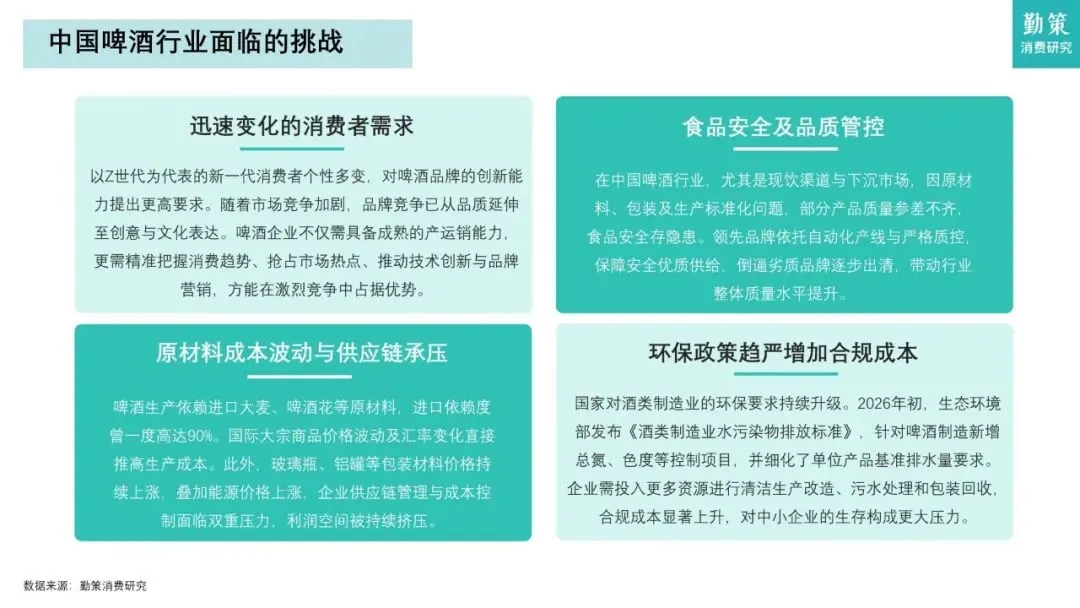

06、主要挑战⦁ 消费者需求快速变化对品牌创新力提出更高要求。⦁ 原材料成本波动与供应链承压,利润空间受挤压。⦁ 环保政策趋严,合规成本上升,中小企业生存压力加大。

?报告预览

?篇幅限制,仅展示部分内容?

本篇报告知识星球链接

https://t.zsxq.com/Yu7vu

加入火锅行业报告知识星球

15000份+报告任意下载

找不到的报告支持代找!

长按下方二维码

加入星球后即可下载报告?️

?热门主题?

?入群后利用关键词即可查询?

免责声明:平台发布的所有资料均来自互联网,「资源小火锅」只做资源收集和整理,版权归原作者所有,若有违反您个人权益,请联系我们,我们会在24小时内删除相关信息。