2026年1-2月天津旅游业表现亮眼,马年春节9天超长假期,有效激发了市场活力。春节假期期间,全市共接待游客人次同比增长11.7%,游客花费同比增长12.2%,人均消费969.74元,同比增长0.43%。据数据显示,天津在线旅游人次同比增长22.95%,整体旅游消费同比增长15.57%。

1

酒店规模

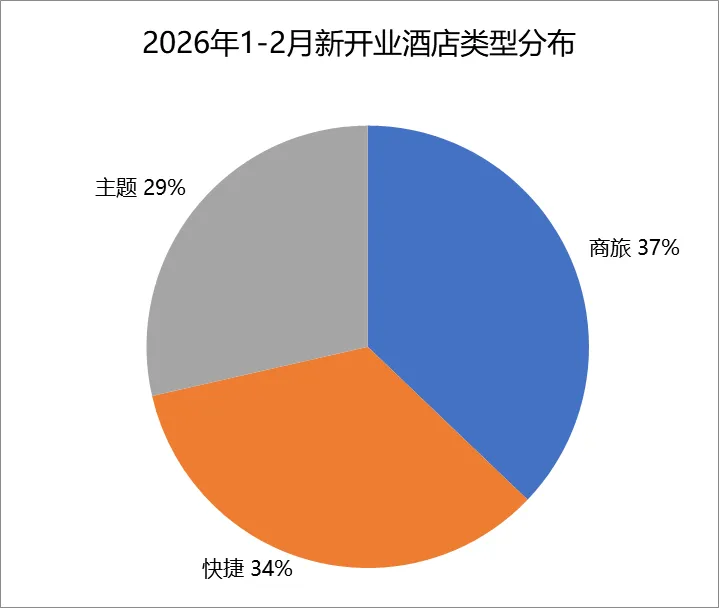

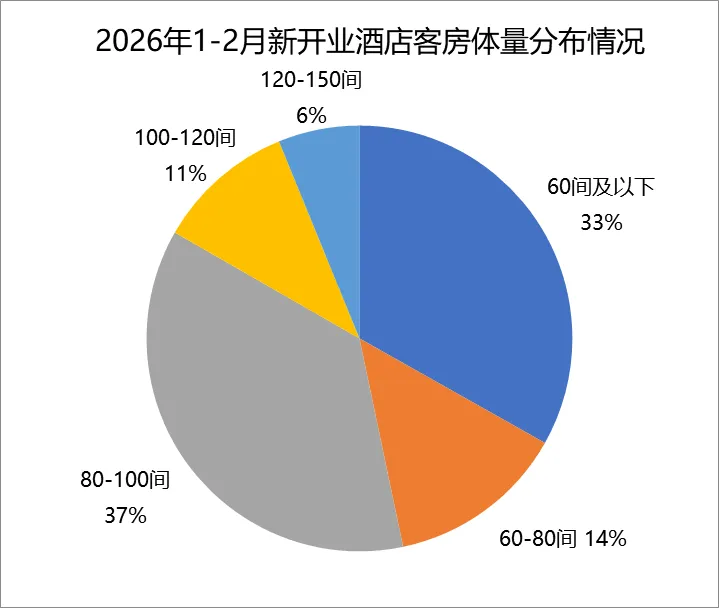

2026年1-2月,天津市新开业酒店35家,商旅型酒店占比37%,快捷型酒店占比34%,占据市场主导地位。新增客房量1993间,从客房规模看,60间及以下与80-100间两个区间的酒店数量总占比70%,可以看出投资方在规模选择上更倾向于可控、灵活的中小体量。

随着投资趋于理性,各大酒店品牌积极调整策略,商旅酒店普遍将客房规模控制在80-100间,快捷酒店则集中在60间及以下,以更精准地匹配成本控制与运营效率。中端酒店品牌持续赋新产品,如汉庭、如家等相继推出升级版本,在保持成本优势的同时显著提升居住体验。主题酒店均落位60间及以下的小体量物业,体现其灵活布局、精准定位的发展特点

2

区域表现

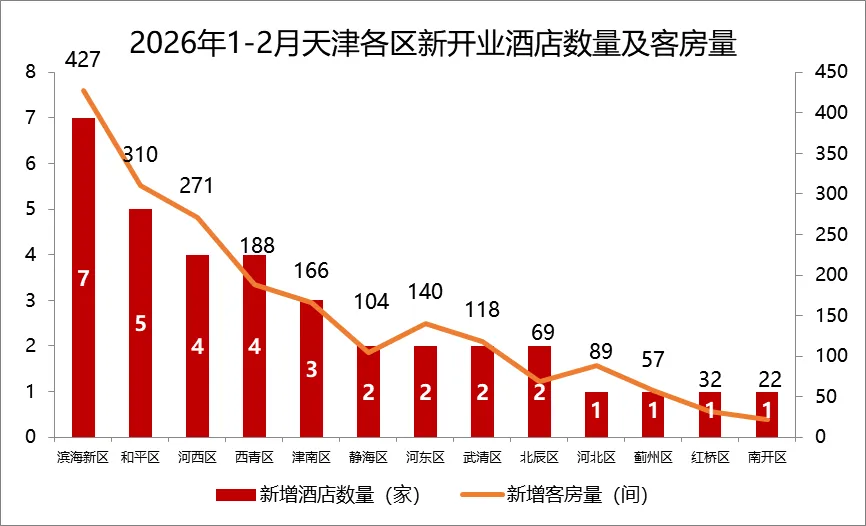

从2026年1-2月新增客房分布来看,市内六区占据市场主导地位,占比超过四成,其次为环城四区和滨海新区,占比均为两成,外围区域暂处调整阶段。

增量区:滨海新区新增客房427间,主要分布在大港、滨海高铁站、开发区及滨海旅游区,典型供应品牌为华住汉庭酒店、锦江维也纳酒店和万达悦华酒店;和平区新增客房310间,集中在小白楼商圈和津湾广场旅游区,典型供应品牌为华住汉庭酒店、锦江喆啡酒店和宏昆漫曲酒店;河西区新增客房271间,分布在文化中心商务区和邻近小白楼商圈区域,以及梅江会展中心附近,典型供应品牌为华住海友酒店和锦江都城酒店。

调整过渡区:红桥区和南开区新增客房量均不足40间,主要为独立品牌酒店,投资热度相对较低。

3

酒店选址逻辑

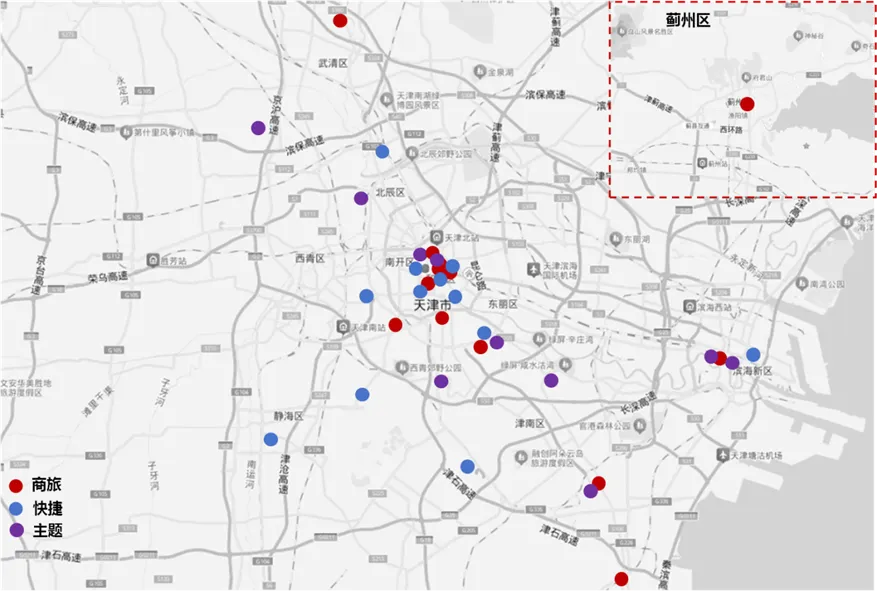

高度匹配客群结构的精准化布局

4

分产品客房价

多元定价精准匹配,市场格局层次分明

根据新开业酒店数据显示,天津不同类型酒店在定价策略上呈现出清晰的梯度分布,精准锚定各自目标市场。

新开业酒店中,商旅酒店客房价集中在250-350元/间·天,兼顾品质与企业差旅预算,承接中端商旅及家庭度假需求;快捷酒店客房价集中在150-250元/间·天,有效覆盖大众游客与基础商旅人群,这两类酒店多为华住、锦江和艺龙旗下等品牌经营。主题酒店客房价则集中在220-300元/间·天,均为独立品牌经营,侧重于精准匹配年轻消费者的个性化意愿

5

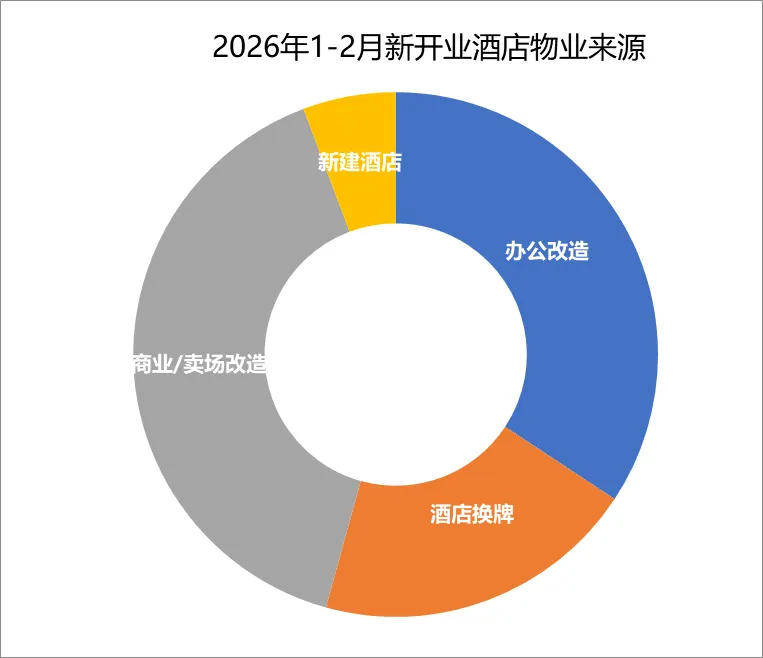

物业来源

2026年1-2月,天津市酒店投资呈现出以“存量资产盘活”与“酒店换牌焕新”为核心的双轮驱动格局。其中存量资产盘活主要通过对低效商业综合体、闲置办公楼等业态改造实现,酒店换牌侧重于对现有快捷酒店的翻新与品牌重塑。这两大方向共同构成了当前酒店投资的主流路径,并预计在中长期内持续成为激活闲置资产、推动产品结构优化的重要方式。

从新开业酒店具体物业来源看,依托办公和商业卖场物业改造的酒店共26家,新增客房1295间,体现了存量资源在降本增效逻辑下的核心价值;通过换牌的酒店共7家,新增客房535间,主要为集团内部品牌和平行等级酒店换牌,体现出品牌焕新对提升市场竞争力的驱动作用

6

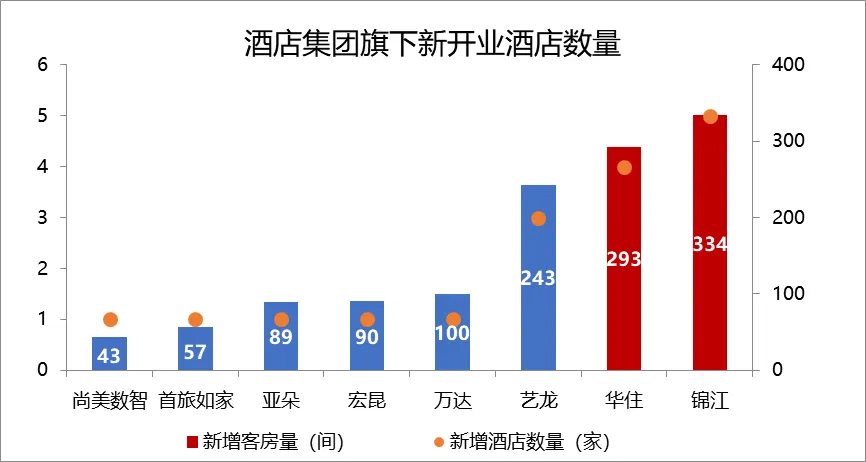

集团表现

7

酒店市场发展趋势

2026年开年,天津酒店市场在春节假期带动下实现良好开局,市场整体呈现供应持续放量、结构不断优化的积极态势。

在供给结构上,中小体量的商旅型与快捷型酒店成为主流,凭借投资回报周期短、运营灵活等优势更受投资者青睐;在品牌竞争层面,国内集团主导地位巩固,锦江、华住两大头部集团断层领先,同时品牌焕新趋势显著;区域布局方面,市场高度聚焦核心价值地段,形成商务与文旅双轮驱动的发展格局;价格体系方面,产品梯度清晰、定位精准,中端市场支撑力不断增强,有效锚定多元客群需求。

资料来源于网络,版权归原作者所有,如有侵权请联系删除