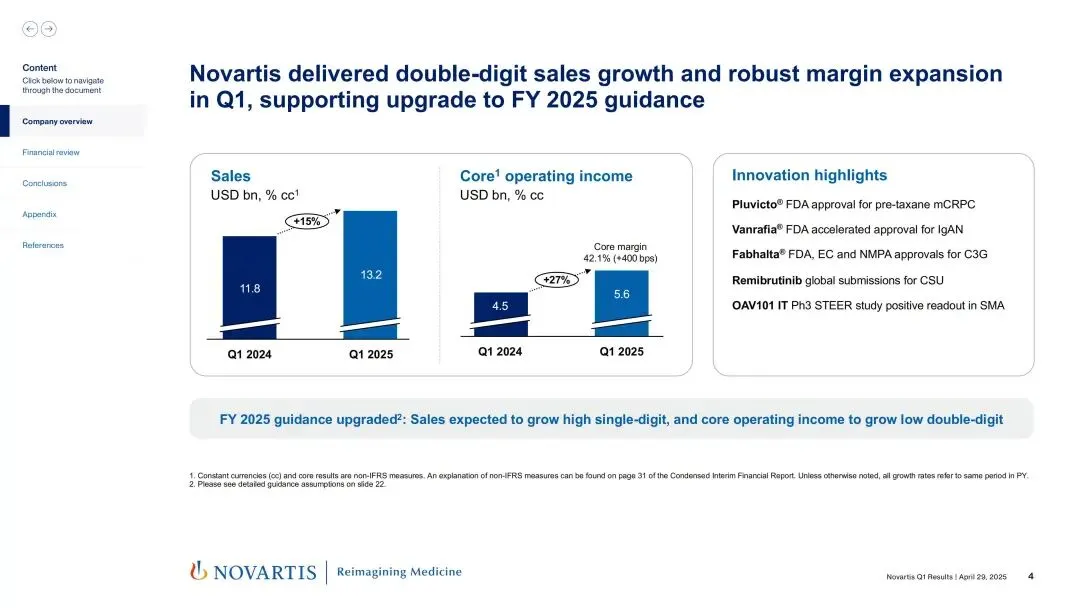

财务亮点:双位数增长,盈利能力显著提升

诺华2025年第一季度交出了一份亮眼的成绩单:净销售额达132.3亿美元,同比增长15%(按不变汇率计算);核心营业收入55.8亿美元,同比大增27%,核心利润率提升3.7个百分点至42.1%;自由现金流增长66%至33.9亿美元,彰显强劲的现金生成能力。

这一表现促使诺华上调全年指引:预计2025年销售额将实现高单位数增长,核心营业收入增速提升至双位数增长。

核心产品表现:多领域领跑,明星药物强势增长

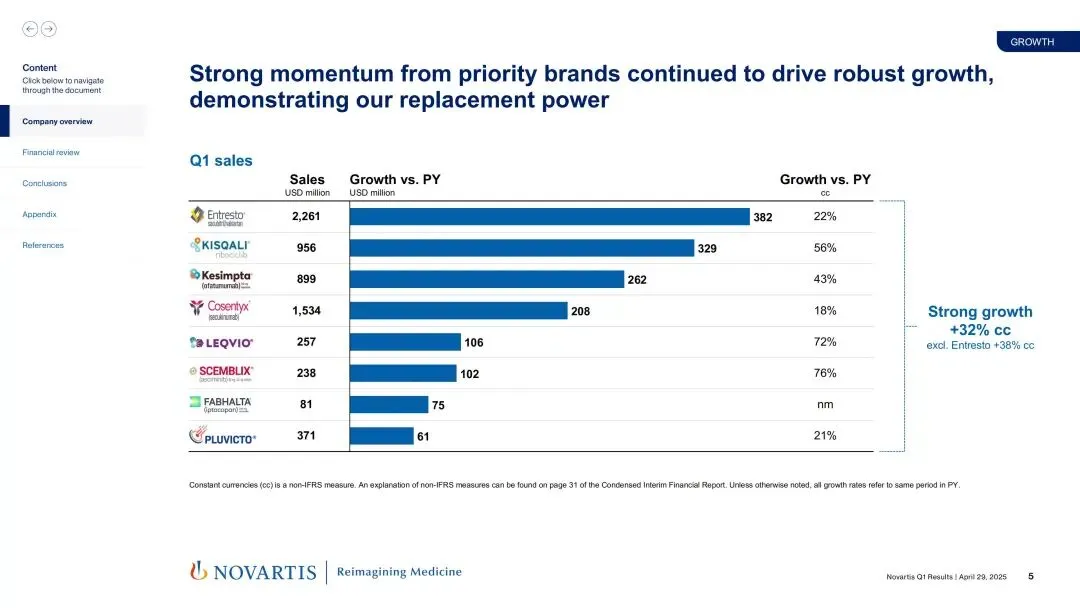

诺华在肿瘤、免疫、心血管等领域的“拳头产品”持续发力,成为增长引擎:

1.肿瘤领域:

Kisqali®(乳腺癌):销售额增长56%,稳居CDK4/6抑制剂市场首位,在早期乳腺癌(eBC)中份额达60%;

Pluvicto®(前列腺癌):Q1销售额增长21%,凭借FDA新批准的“税前期”适应症,市场潜力翻倍,预计2025年下半年将迎来关键临床试验数据。

2.免疫与神经领域:

Kesimpta®(多发性硬化症):增长43%,凭借居家自注射的便捷性,在美国市场新处方量创历史新高;

Leqvio®(降脂药):销售额飙升72%,2025年有望成为“重磅炸弹”(年销售额超10亿美元),美国市场处方量同比增长70%。

3.心血管与肾病领域:

Entresto®(心衰药):增长22%,尽管面临美国专利到期风险,但欧洲、亚洲市场增长强劲;

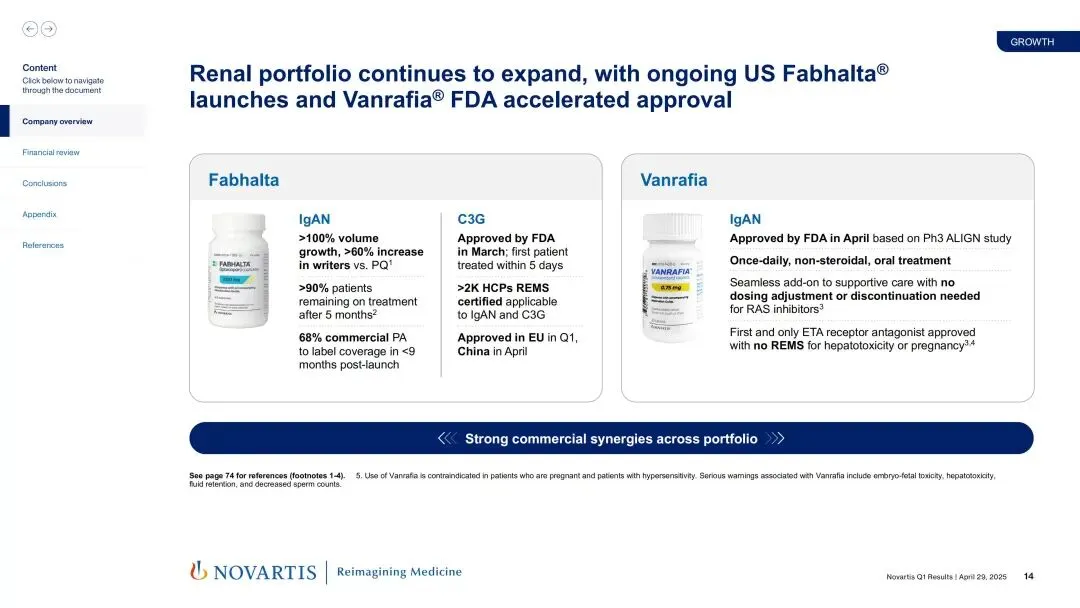

Fabhatta®(IgA肾病新药):上市仅9个月,患者留存率超90%,商业保险覆盖率已达68%。

创新管线突破:三款新药获批,未来增长可期

诺华在研发端同样高歌猛进,Q1实现三大里程碑:

Vanrafia®(IgA肾病口服药):获FDA加速批准,无需调整现有治疗方案,填补非激素疗法空白;

Fabhatta®(C3G肾病药):中、美、欧三地获批,首款靶向补体通路疗法;

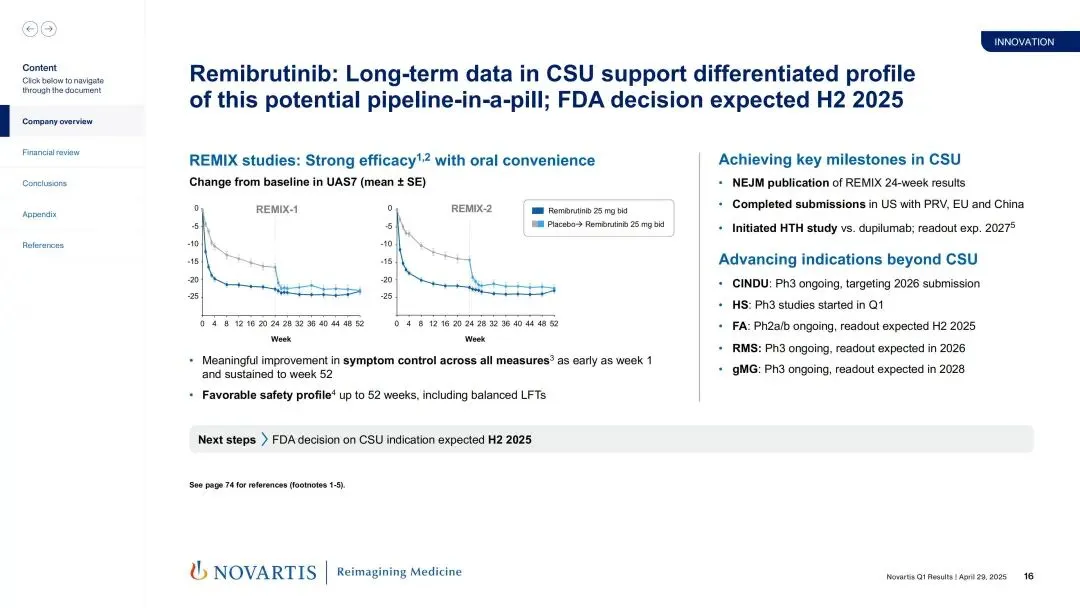

Remibrutinib(慢性荨麻疹BTK抑制剂):全球提交上市申请,FDA决定预计2025年下半年,潜力覆盖自免疾病多领域。

此外,基因治疗领域进展瞩目:

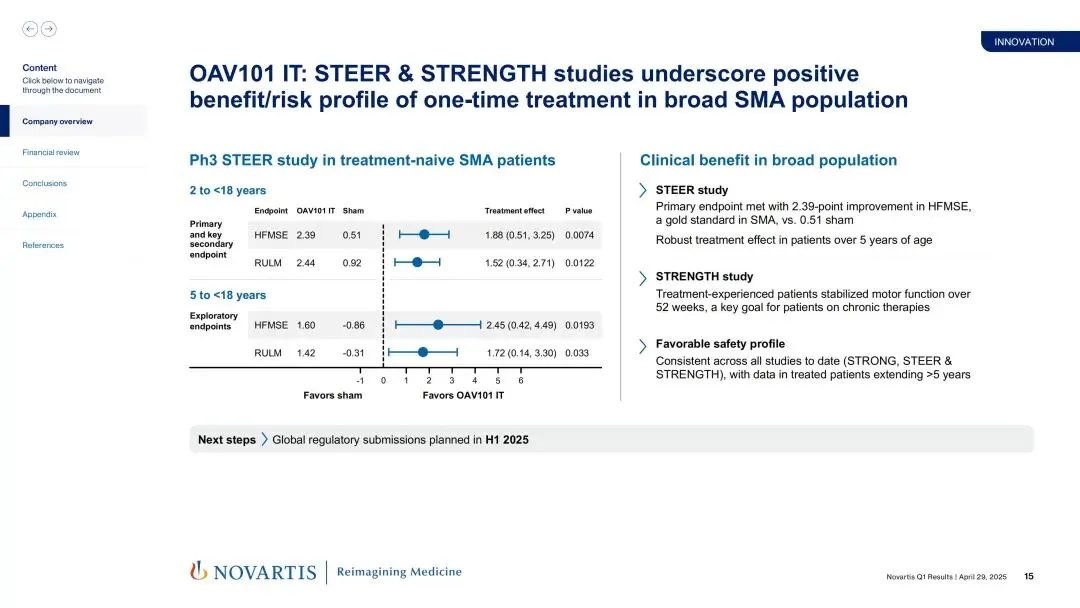

OAV101(脊髓性肌萎缩症IT疗法):三期临床数据积极,计划2025年全球申报上市;

CAR-T疗法:针对血液瘤和实体瘤的多项临床试验进入关键阶段。

未来展望:聚焦创新,加速管线转化

诺华CEO Vas Narasimhan强调,公司将持续投入创新,重点布局:

扩大适应症:如Cosentyx®(银屑病药)拓展至巨细胞动脉炎(GCA)、风湿性多肌痛(PMR);数字化与AI:加速临床试验效率,优化患者用药体验;资本分配:2025年计划斥资23亿美元用于美国研发及产能,同时通过股息和回购(剩余27亿美元额度)回馈股东。

诺华Q1的强劲表现印证了“创新药驱动增长”的战略有效性。凭借高增长产品组合、密集的管线里程碑,以及审慎的资本管理,公司有望在2025年进一步巩固全球药企龙头地位。对于投资者而言,诺华在自免疾病、基因治疗等前沿领域的持续突破,将是未来股价的核心催化剂。

关于我们