核心业绩亮点:专科药物引领增长,利润大幅提升

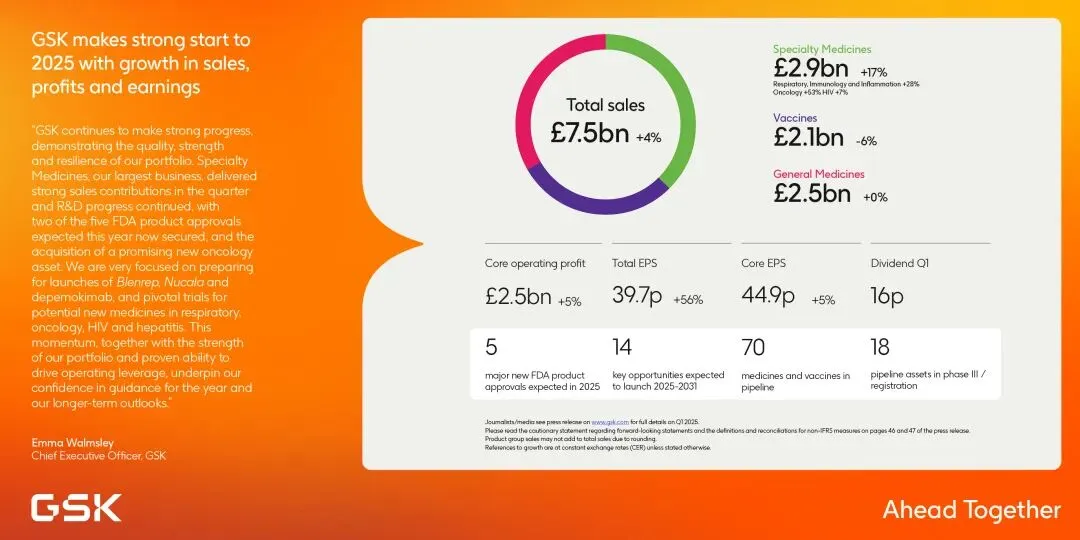

营收稳健增长第一季度总营收75.16亿英镑,按固定汇率计算增长4%,主要得益于专科药物(Specialty Medicines)的强劲表现。

HIV药物:增长7%,长效注射剂Cabenuva销售额达2.94亿英镑(+38%),成为增长主力。

呼吸与免疫药物:Nucala(抗IL-5单抗)销售额4.44亿英镑(+21%),红斑狼疮药物Benlysta增长39%。

肿瘤药物:Jemperli(子宫内膜癌药物)销售额1.74亿英镑(翻倍增长),Ojjaara(贫血治疗)增长超100%。

专科药物:销售额29.33亿英镑(+17%),贡献近40%营收。

疫苗:销售额下降6%,但脑膜炎疫苗Bexsero增长20%。

普通药物:基本持平,慢阻肺药物Trelegy增长15%。

利润显著提升

营业利润增长50%,每股收益(EPS)达39.7便士(+56%)。

核心营业利润增长5%,研发投入增加3%,显示“创新+效率”双轮驱动。

战略布局:创新管线密集推进,并购强化竞争力

研发管线亮点

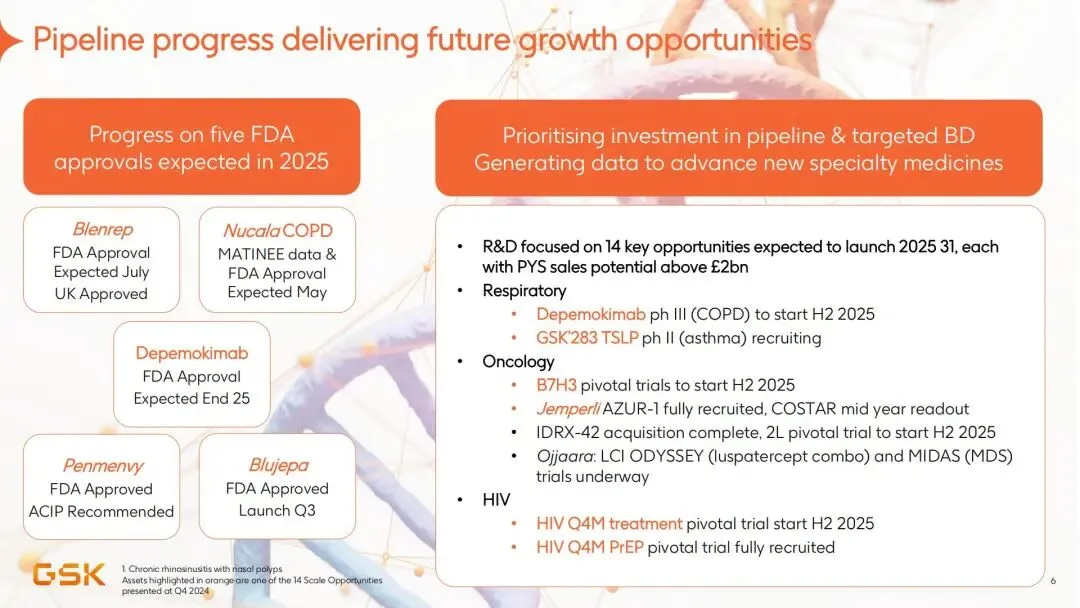

2025年预计获批5款新药:Q1已获批脑膜炎疫苗Penmenvy、抗生素Blujepa,年内还将推进Blenrep(多发性骨髓瘤)、Nucala(慢阻肺)等关键产品上市。

长期潜力:14款新药计划2025-2031年上市,峰值销售额均超20亿英镑,包括超长效HIV疗法(6个月注射一次)、新型RSV疫苗等。

战略收购与合作

完成IDRx收购,强化肿瘤管线;与ABL Bio合作开发神经退行性疾病药物。

与英国痴呆症研究所合作,探索带状疱疹疫苗预防痴呆的潜力。

股东回报与风险提示

高额股东回馈

宣布每股16便士季度股息,全年预期64便士。

启动20亿英镑股票回购计划,已回购2.73亿英镑。

潜在风险

美国关税调查:若实施可能影响供应链,但公司称已制定缓解措施。

汇率波动:若英镑维持当前汇率,全年营收或减少2%,核心利润或降4%。

ESG进展:可持续发展再获认可

环境:入选CDP气候变化与水安全“A级名单”,推动可再生能源项目,年贡献470吉瓦时绿电。

健康公平:在布隆迪等10国推广疟疾疫苗RTS,S,提升中低收入国家疫苗可及性。

展望:全年增长信心充足

GSK维持2025年指引:营收增长3%-5%,核心利润增长6%-8%。专科药物预计双位数增长,疫苗业务短期承压,但RSV疫苗Arexvy获美国ACIP新推荐(50-59岁高风险人群),中长期潜力可期。

GSK以专科药物为核心引擎,凭借创新管线与高效运营实现利润跃升。尽管疫苗业务短期波动,但通过并购、合作与研发投入,公司已为未来增长蓄足动能。投资者可关注其超长效HIV疗法、肿瘤ADC药物及RSV疫苗的后续进展。

关于我们