核心财务亮点

营收强劲增长45%

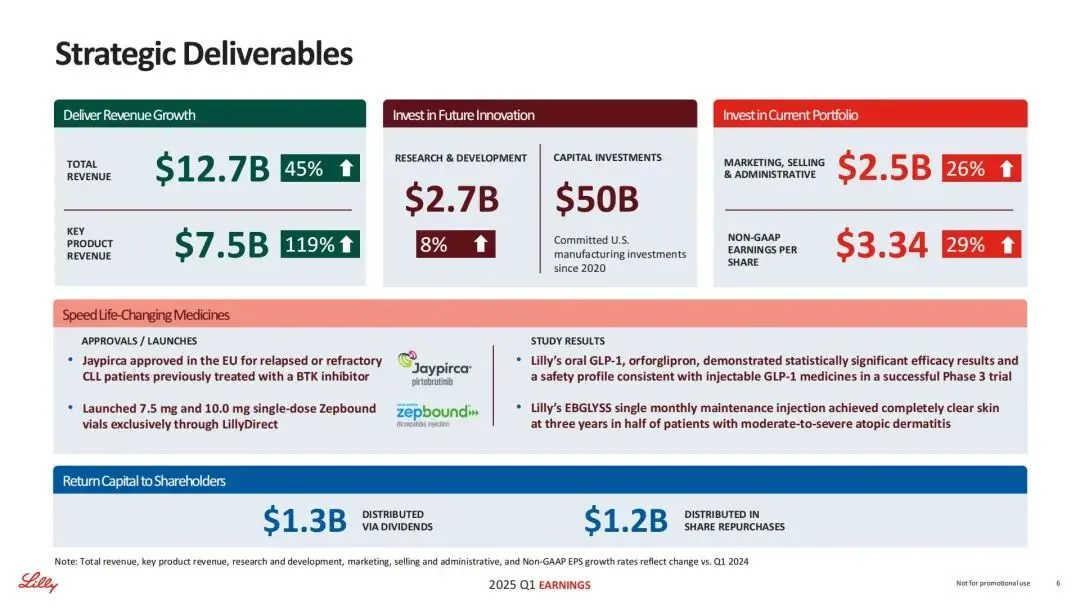

总营收达127亿美元(同比+45%),远超市场预期,主要得益于糖尿病及肥胖症药物爆发式增长。

关键产品收入75亿美元(同比+119%),占总营收近60%,Mounjaro(糖尿病)、Zepbound(肥胖症)、Verzenio(乳腺癌)贡献显著。

盈利能力提升

Non-GAAP每股收益3.34美元(同比+29%),毛利率提升至83.5%,研发与市场投入效率优化。

股东回报:季度股息13亿美元,股票回购12亿美元,凸显现金流健康。

核心产品:糖尿病与肥胖症药物领跑市场

Mounjaro(糖尿病)

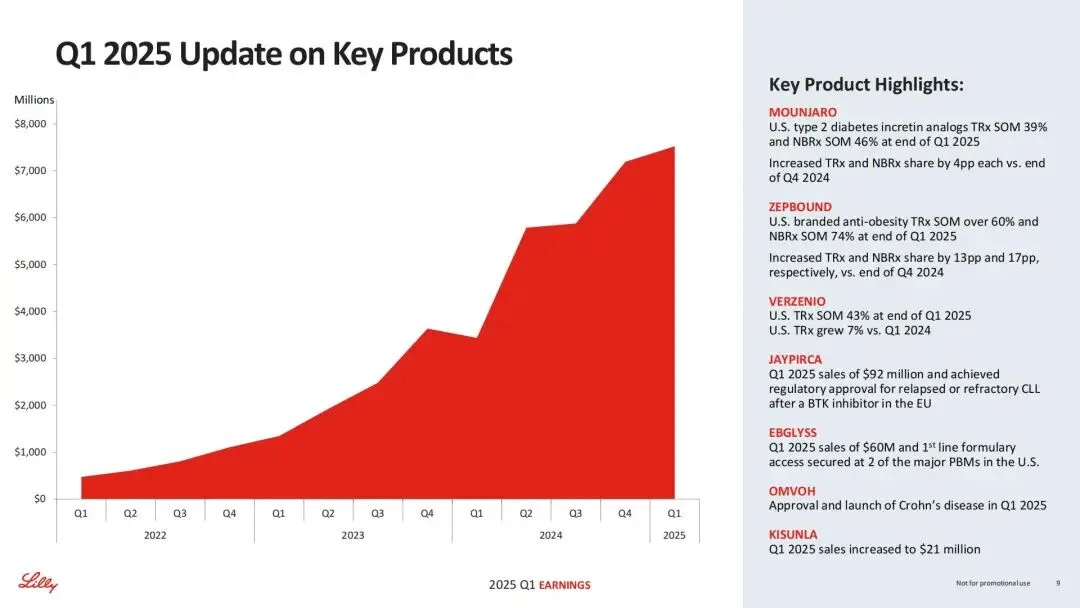

Q1销售额38.4亿美元(同比+108%),美国市场处方量份额达39%,持续挤压诺和诺德市场份额。

国际销售额增长120%,欧盟与新兴市场加速放量。

Zepbound(肥胖症)

Q1销售额23.1亿美元(环比+180%),美国市场处方量份额超60%,新推出的7.5mg/10mg单剂量版本通过LillyDirect独家销售,进一步巩固领导地位。

日本获批上市,全球扩张提速。

Verzenio(乳腺癌)

销售额增长10%至13.6亿美元,美国市场处方量份额43%,适应症拓展推动长期增长。

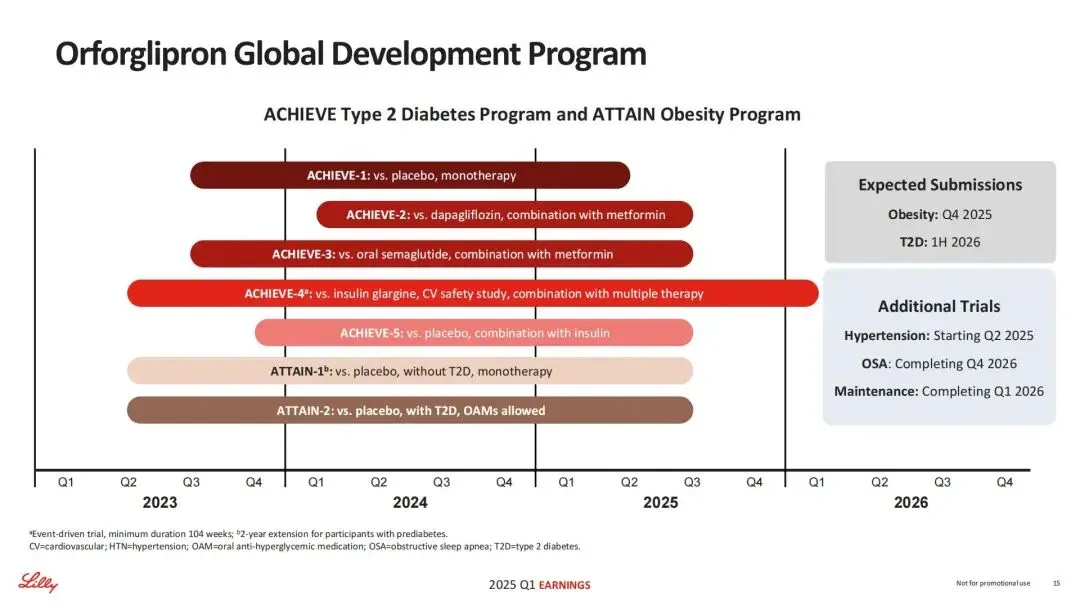

研发突破:口服GLP-1药物Orforglipron成最大亮点

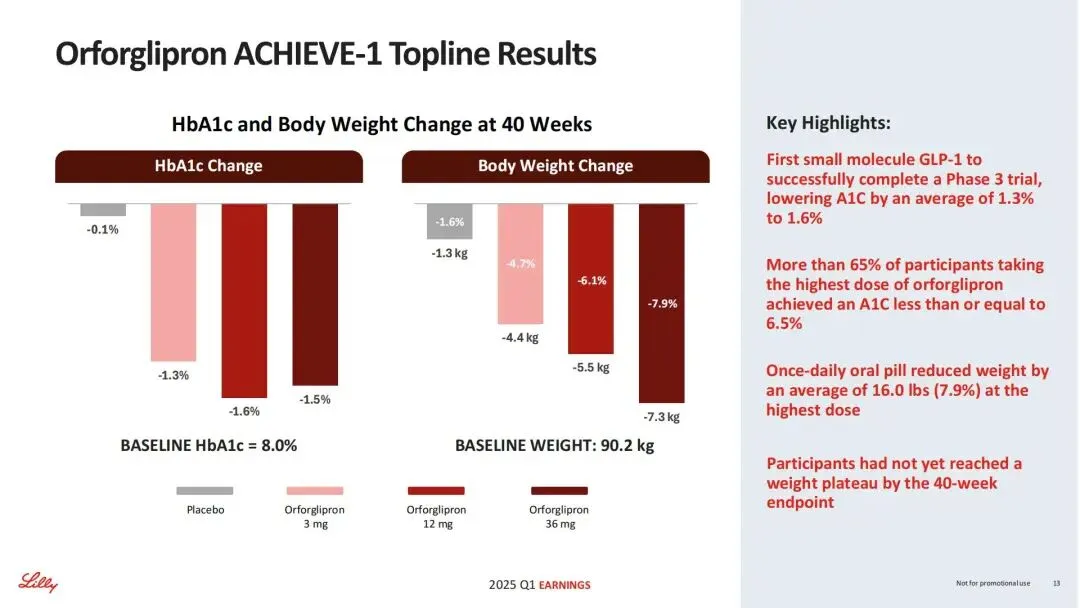

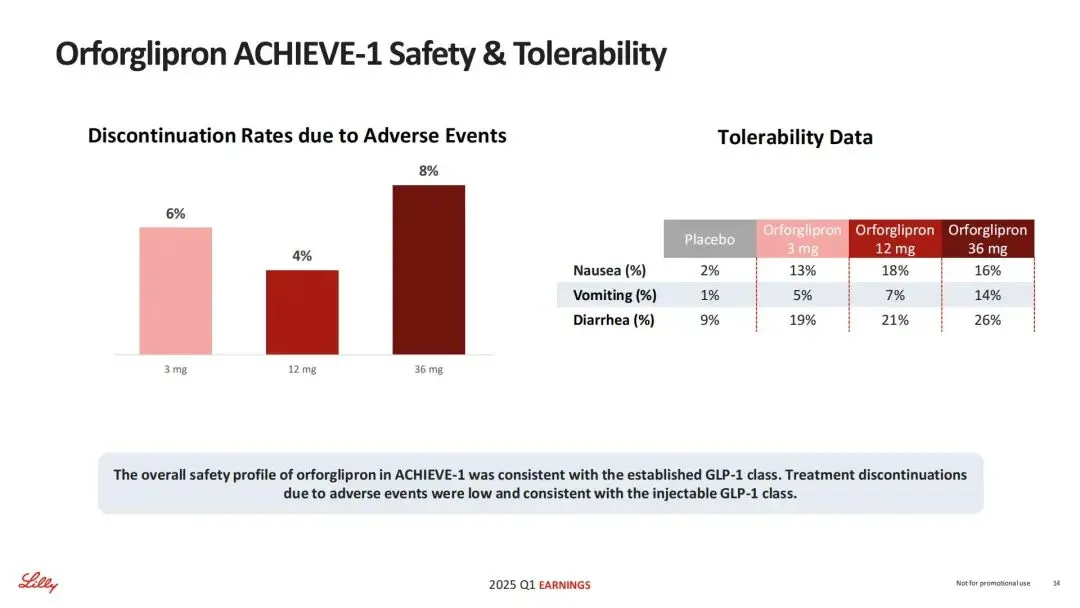

III期试验成功

ACHIEVE-1试验显示,36mg剂量组患者平均减重16磅(7.9%),HbA1c(血糖指标)降低1.6%,疗效与注射型GLP-1药物相当,安全性良好。

预计提交审批:肥胖症适应症2025Q4,糖尿病适应症2026上半年,有望成为首个口服GLP-1重磅药物。

2. 其他管线进展

Tirzepatide(心血管保护):III期SURPASS-CVOT试验数据即将揭晓,或进一步拓展适应症至心衰领域。

Donanemab(阿尔茨海默病):关键III期试验TRAILBLAZER-ALZ 2预计2025年8月完成,若获批将填补市场空白。

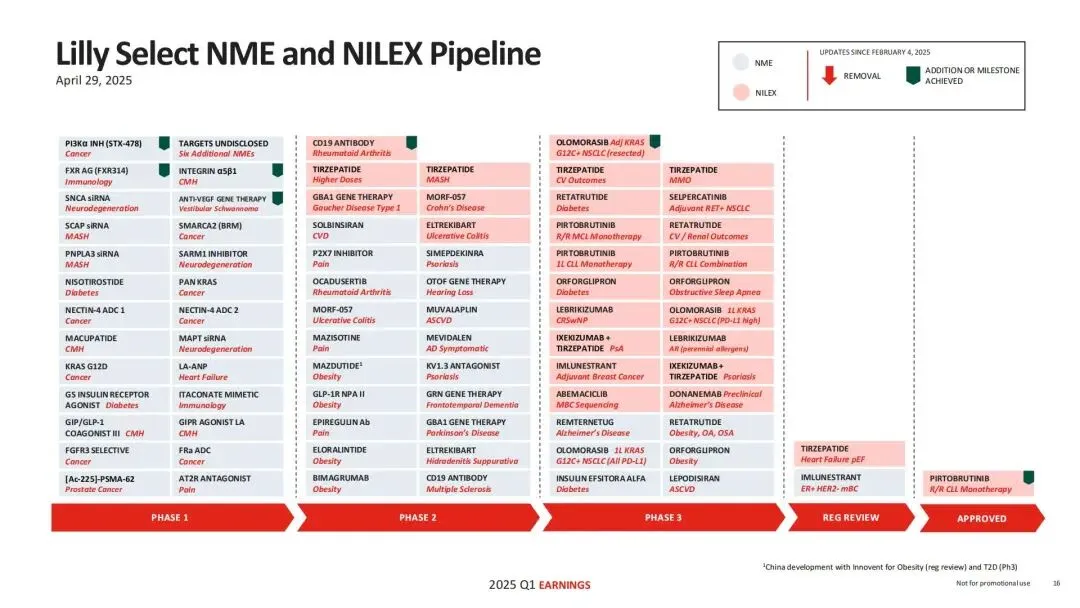

战略布局:押注未来增长

产能与并购加码

美国制造投资追加至500亿美元(2020年至今累计),确保GLP-1类药物供应。

收购Scorpion Therapeutics的PI3Kα抑制剂项目,强化肿瘤管线。

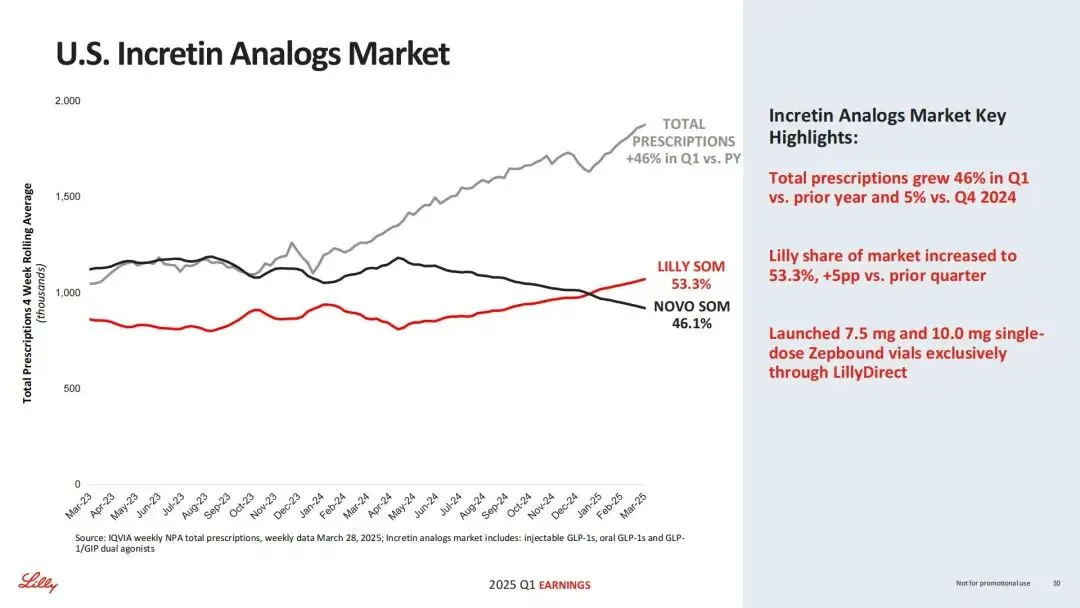

市场扩张与渗透

美国市场:糖尿病/肥胖症处方量同比增长46%,礼来份额53.3%,首次超越诺和诺德。

新兴市场:中国区收入增长20%,欧洲增长66%,本土化策略见效。

2025年展望:维持高增长指引

营收预期:580-610亿美元(不变),核心驱动为GLP-1类药物放量及新药上市。

潜在催化剂:

Orforglipron、Tirzepatide多项III期数据披露;

Donanemab阿尔茨海默病适应症欧盟审批;

肥胖症药物Zepbound进入医保谈判,进一步渗透市场。

礼来凭借GLP-1领域的先发优势,持续巩固糖尿病与肥胖症市场霸主地位。口服药物Orforglipron的成功,叠加肿瘤、阿尔茨海默病管线的突破,为其长期增长注入强心剂。尽管面临专利悬崖与竞争加剧,礼来通过研发投入与产能扩张,已构建护城河,未来2-3年仍将是生物医药领域的领跑者。

关于我们