财报亮点概览

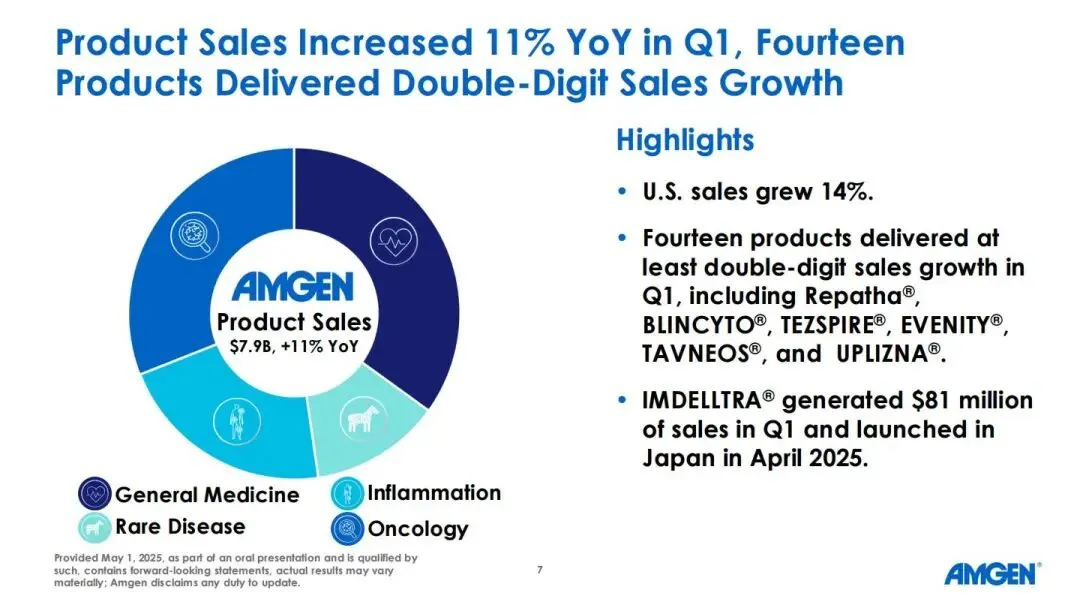

2025年第一季度,安进实现了9%的营收同比增长,总营收达到81.49亿美元,产品销售同比增长11%,达到78.73亿美元。在整个产品组合中,有14款产品的销售额实现了至少两位数的增长,这显示出安进在多个产品线上的强劲动力和市场竞争力。此外,安进在研发方面持续加大投入,2025年第一季度研发投入达到15亿美元,同比增长12%。这一投入不仅体现了公司对创新的重视,更为其未来的增长奠定了基础。

产品销售增长

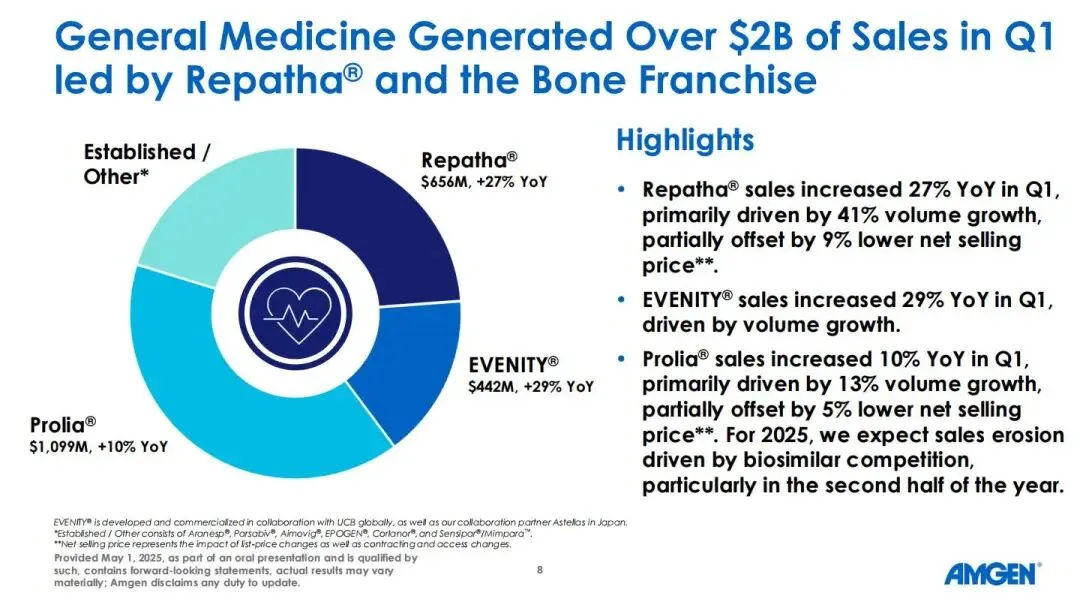

安进的产品销售增长主要得益于多个板块的出色表现。在心血管疾病治疗领域,Repatha®的销售额达到3.43亿美元,同比增长27%,这主要得益于41%的销量增长,尽管净售价有所下降。EVENITY®的销售额达到3.2亿美元,同比增长29%,同样受益于销量增长。Prolia®的销售额达到7.2亿美元,同比增长10%,在骨健康产品线中表现突出。

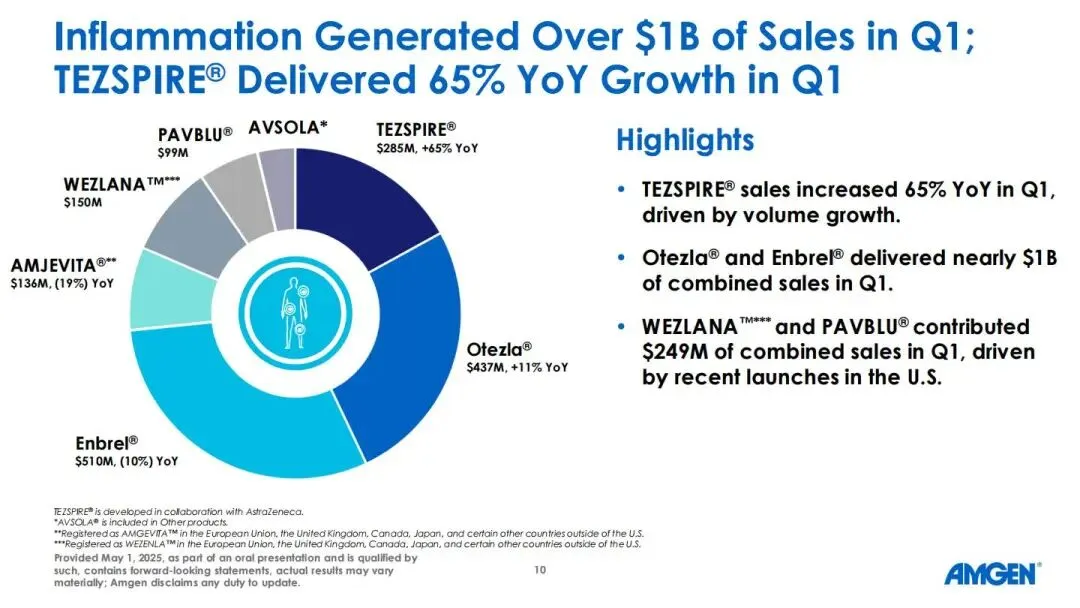

在炎症领域,TEZSPIRE®的销售额达到2.85亿美元,同比增长65%,进一步巩固了其在该领域的领先地位。Otezla®和Enbrel®的合计销售额接近10亿美元,显示出其在炎症治疗市场中的重要地位。

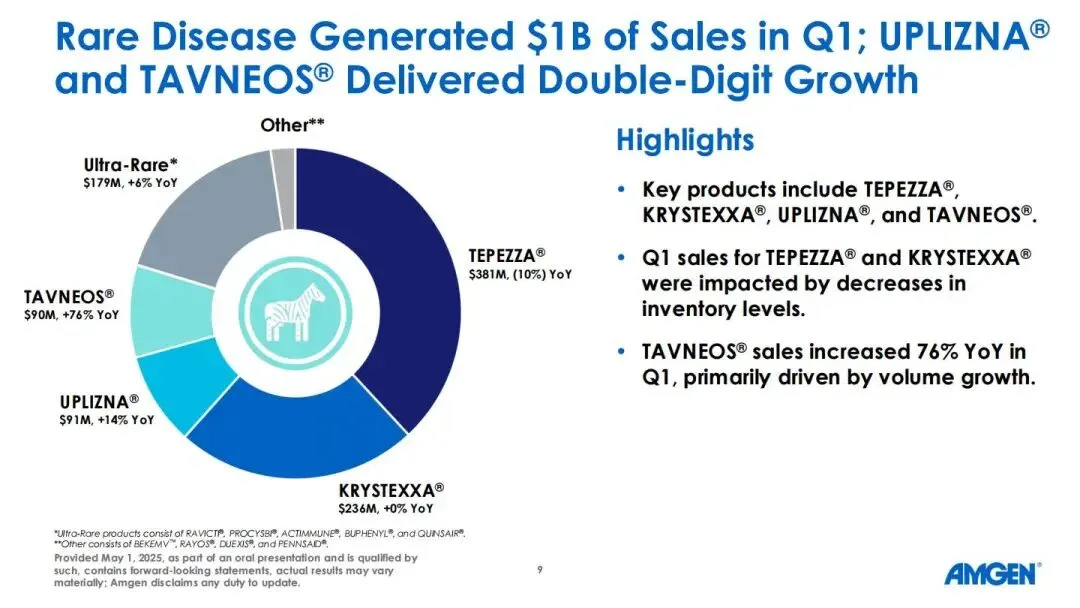

在罕见病领域,TAVNEOS®的销售额达到9000万美元,同比增长76%,成为该板块的亮点之一。UPLIZNA®的销售额达到9100万美元,同比增长14%,表明其在市场中的持续渗透。

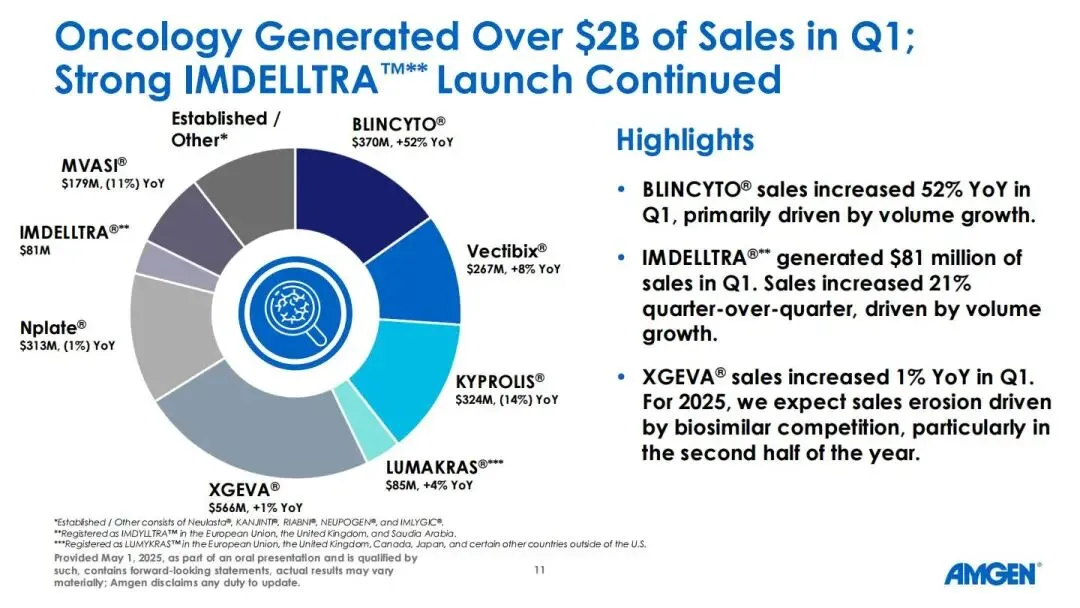

在肿瘤领域,BLINCYTO®的销售额达到3.7亿美元,同比增长52%,显示出其在血液肿瘤治疗中的潜力。IMDELLTRA®在第一季度实现了8100万美元的销售额,并在日本市场成功上市,进一步拓展了其市场覆盖范围。

研发创新进展

安进的研发管线在2025年第一季度取得了显著进展。公司的研发重点聚焦于满足重大未被满足的医疗需求,涵盖了从心血管疾病到罕见病、炎症和肿瘤等多个领域。例如,在心血管疾病领域,Repatha®的心血管结局研究VESALIUS-CV正在进行中,预计在2025年下半年公布数据。Olpasiran的心血管结局研究也在持续推进。

在罕见病领域,UPLIZNA®获得了 FDA 批准用于治疗IgG4相关疾病(IgG4-RD),这是该产品在市场拓展中的重要里程碑。此外,TEPEZZA®的监管审查正在多个地区进行,预计在2025年下半年在欧洲获得批准。这些进展不仅丰富了安进的产品组合,也为患者提供了更多治疗选择。

在炎症领域,TEZSPIRE®的两项针对中重度慢性阻塞性肺病(COPD)患者的III期研究已经启动,且在慢性鼻窦炎伴鼻息肉(CRSwNP)患者中的WAYPOINT III期研究取得了积极数据,并已提交监管申请,预计在2025年10月获得FDA的审批决定。此外,rocatinlimab在特应性皮炎治疗中的ROCKET III期项目也取得了关键进展,多个研究达到了主要终点,预计在2025年下半年公布更多里程碑数据。

在肿瘤领域,IMDELLTRA(tarlatamab)的DeLLphi-304 III期研究在计划的中期分析中达到了主要终点,显示出改善小细胞肺癌(SCLC)患者总生存期的潜力,有望成为二线SCLC治疗的新标准。BLINCYTO®(皮下注射)获得了FDA授予的突破性治疗认定,用于治疗成人复发/难治性CD19阳性B-ALL,相关临床研究也在持续推进。

财务表现与股东回报

从财务角度来看,安进在2025年第一季度的表现相当出色。公司实现了81.49亿美元的营收,同比增长9%。在非美国通用会计准则(non-GAAP)下,公司的运营支出为45.5亿美元,同比增长4%。研发支出占产品销售额的18.7%,较去年同期的18.5%有所上升,显示出公司对研发的持续重视。公司的运营利润率达到45.7%,较去年同期的43.2%有所提升,非-GAAP净利润达到26.49亿美元,同比增长24%,稀释每股收益(EPS)达到4.90美元,同比增长24%。

在现金流和资产负债表方面,安进在2025年第一季度的自由现金流达到10亿美元,较去年同期的5亿美元翻了一番。公司拥有88亿美元的现金及现金等价物,尽管较去年年底有所减少,但依然保持着较为健康的流动性。公司的债务总额为574亿美元,较去年年底的601亿美元有所下降。此外,安进在2025年第一季度将股息提高了6%,显示出公司对股东回报的重视。

挑战与风险

尽管安进在2025年第一季度取得了显著的成绩,但也面临着一些挑战和风险。首先,生物制药行业竞争激烈,安进面临着来自其他制药公司和生物技术公司的竞争压力,这可能会影响其产品的市场份额和定价能力。其次,研发过程充满不确定性,新产品从概念到上市面临着诸多挑战,包括临床试验失败、监管审批延迟等。此外,全球政治经济环境的不确定性,如地缘政治紧张局势、贸易政策变化等,也可能对安进的业务产生影响。还有,随着医疗保健成本控制的趋势日益明显,各国政府和第三方支付方对药品价格和报销政策的控制可能会给公司的销售额带来压力。

未来展望

展望未来,安进将继续专注于创新研发,推动产品管线的进展,以满足未被满足的医疗需求。公司计划在2025年实现343亿至357亿美元的营收,non-GAAP每股收益预计在20.00至21.20美元之间。安进将继续推进其在心血管疾病、罕见病、炎症和肿瘤等领域的研发项目,预计多个关键产品将在未来几年内获批上市,为公司的长期增长提供动力。同时,安进也将继续关注市场动态和行业趋势,积极寻求战略机遇,以进一步提升其在全球生物制药市场的地位。

安进2025年第一季度的财报无疑为其未来发展描绘了一幅积极的蓝图。公司在产品销售、研发创新以及财务表现等方面均取得了显著成绩,展现了其在生物制药领域的强大实力和竞争力。然而,面对行业竞争和外部环境的不确定性,安进仍需保持警惕,持续优化其业务策略,以实现可持续的长期增长。对于投资者和行业观察者来说,安进的未来表现值得期待,其在创新研发和市场拓展方面的努力将继续成为行业发展的重要参考。

关于我们