核心财务数据速览

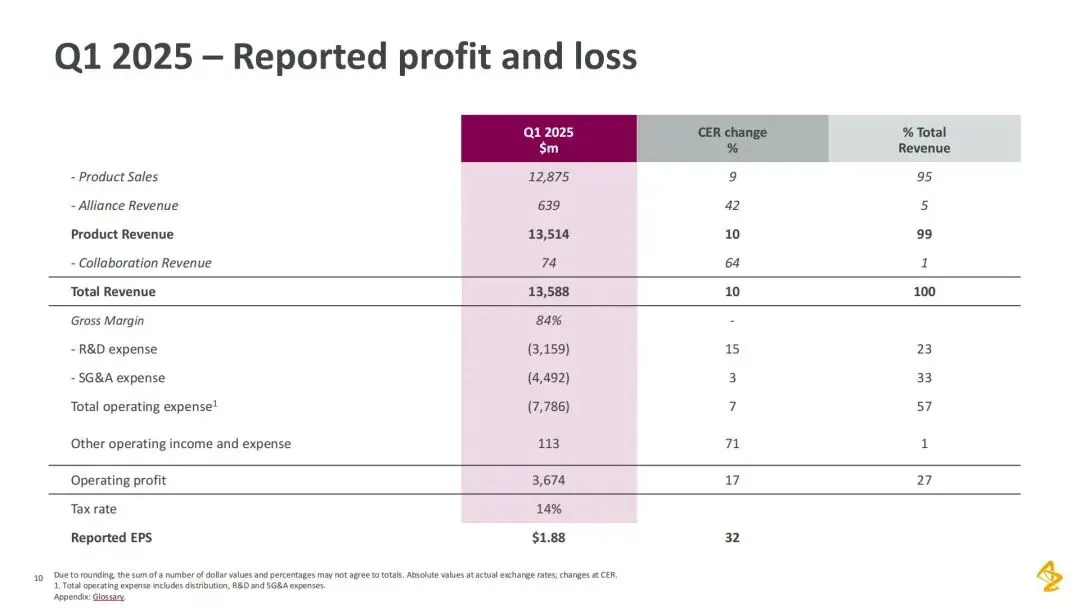

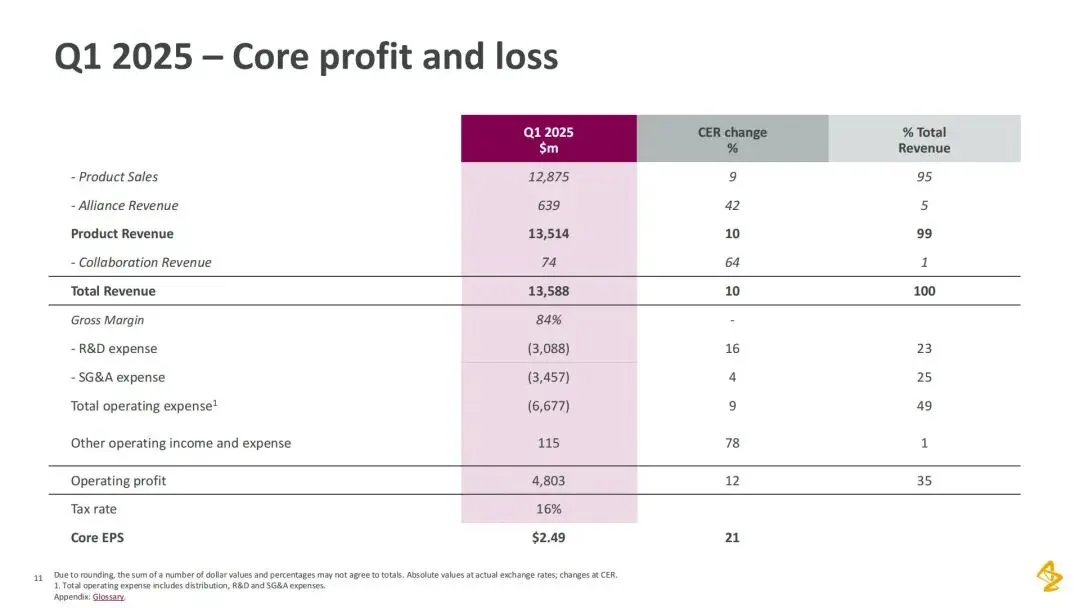

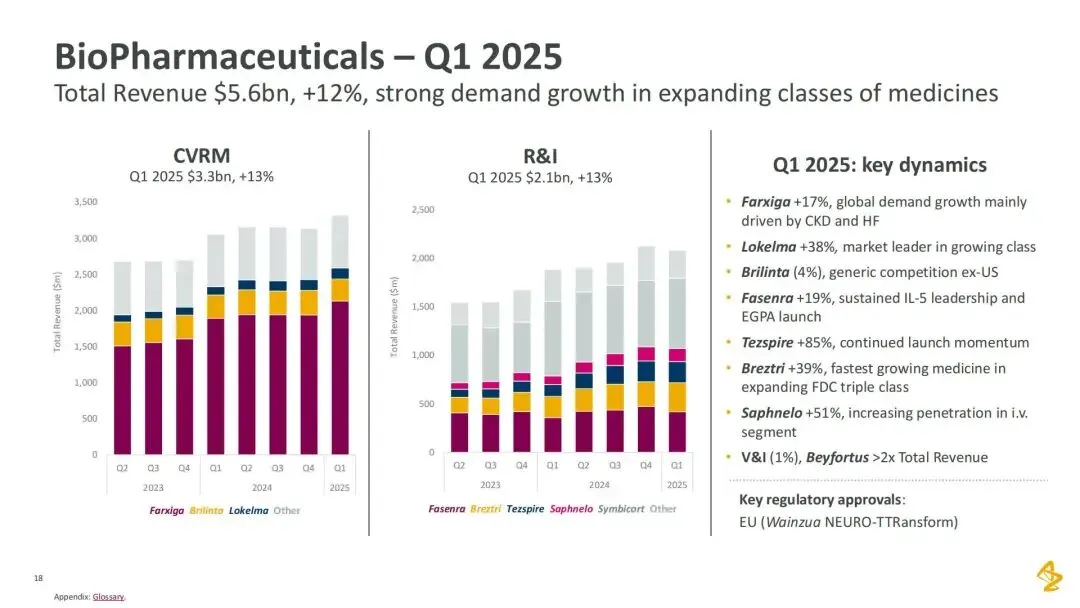

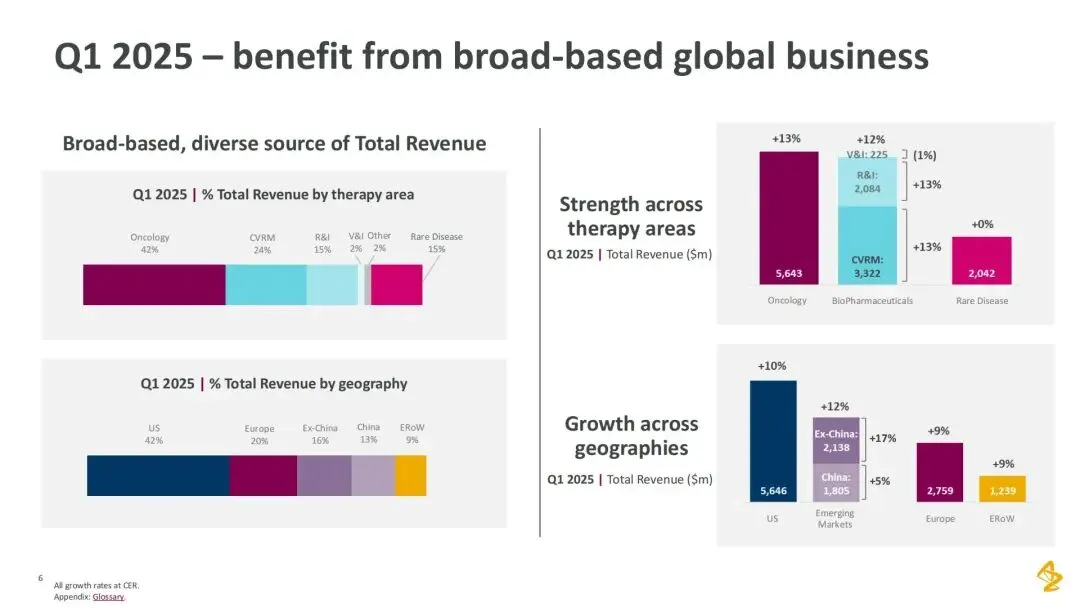

总营收:135.88亿美元(+10% CER*),主要受益于肿瘤学(+13% CER)和生物制药(+12% CER)双位数增长。

核心EPS:2.49美元(+21%),利润率提升与成本效率措施显效。

研发投入:31.59亿美元(+15% CER),占营收23%,重点支持后期管线与新技术平台。

自由现金流:37.13亿美元,同比增长49%,资金实力强劲。

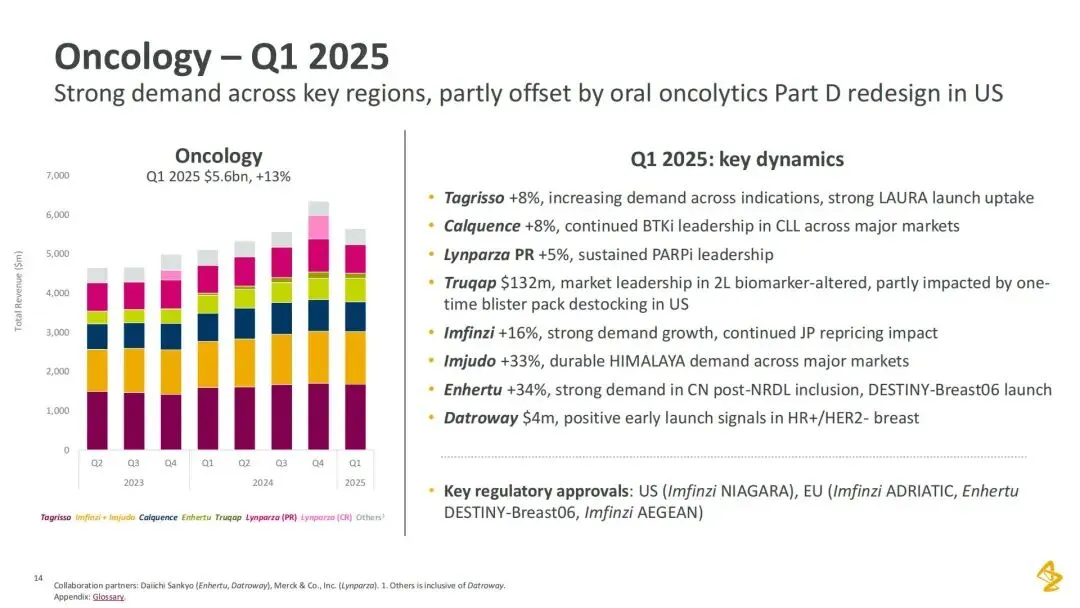

Tagrisso(肺癌靶向药):销售额16.79亿美元(+8% CER),新适应症LAURA数据推动需求。

Imfinzi(免疫疗法):12.61亿美元(+16% CER),肝癌(HIMALAYA)、肺癌(AEGEAN)适应症持续放量。

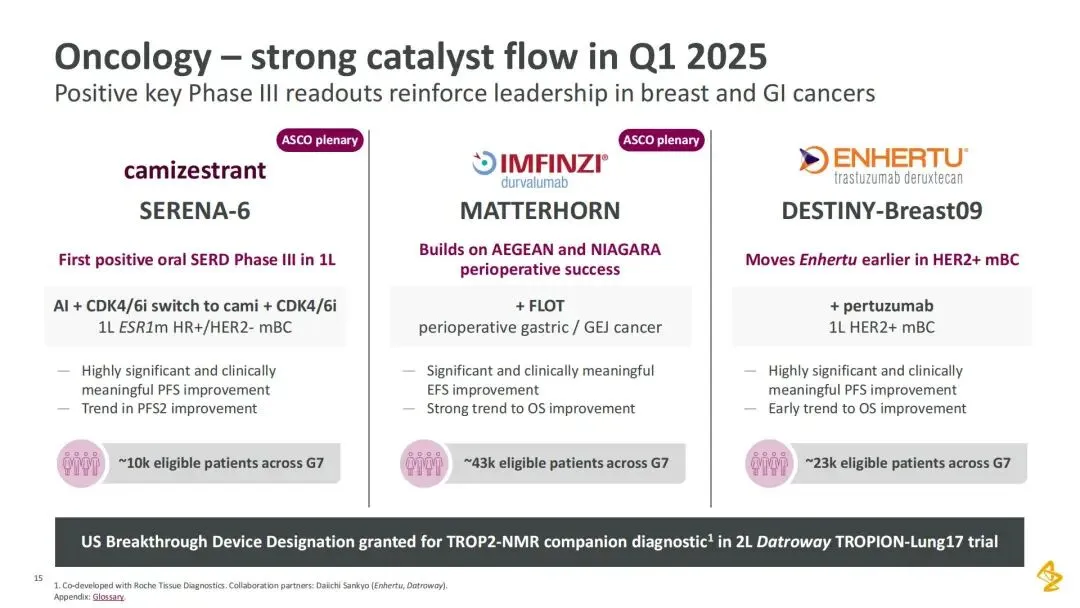

Enhertu(HER2靶向药):与第一三共合作销售额10.86亿美元,乳腺癌新适应症DESTINY-Breast09获FDA优先审评。

2.生物制药:心血管与代谢领域稳中有进

Farxiga(SGLT2抑制剂):20.57亿美元(+16% CER),心衰与慢性肾病适应症驱动全球增长。

Tezspire(哮喘生物药):销售额3.71亿美元(+85% CER),慢性鼻息肉适应症III期数据亮眼。

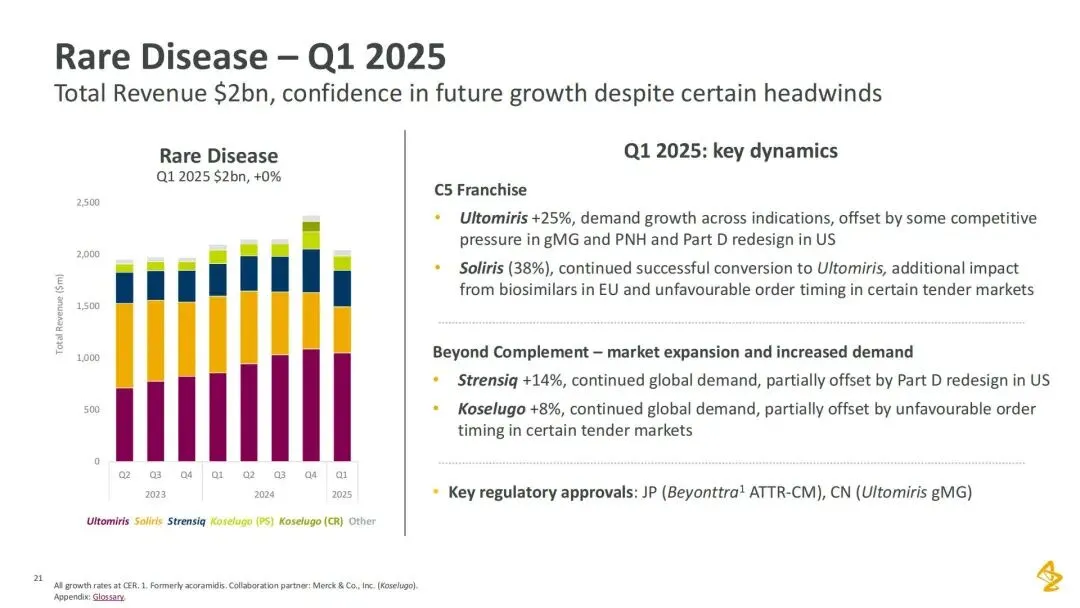

3.罕见病:Ultomiris接棒Soliris

Ultomiris(补体抑制剂):10.50亿美元(+25% CER),逐步替代Soliris(销售额下滑38%)。

Strensiq(骨病治疗药):3.52亿美元(+14% CER),罕见病市场渗透率提升。

研发里程碑:管线密集收获期

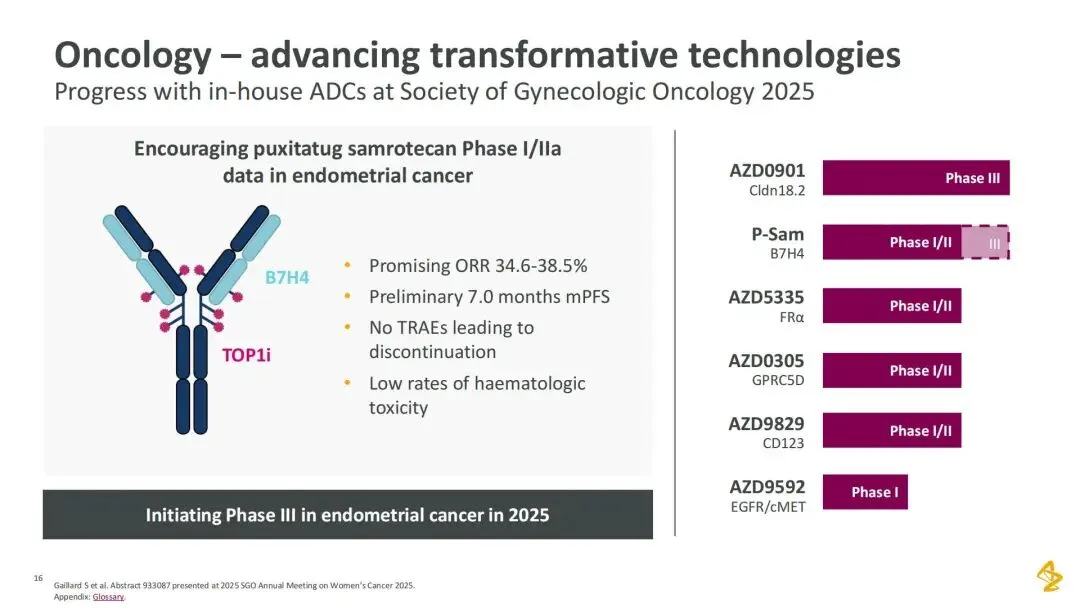

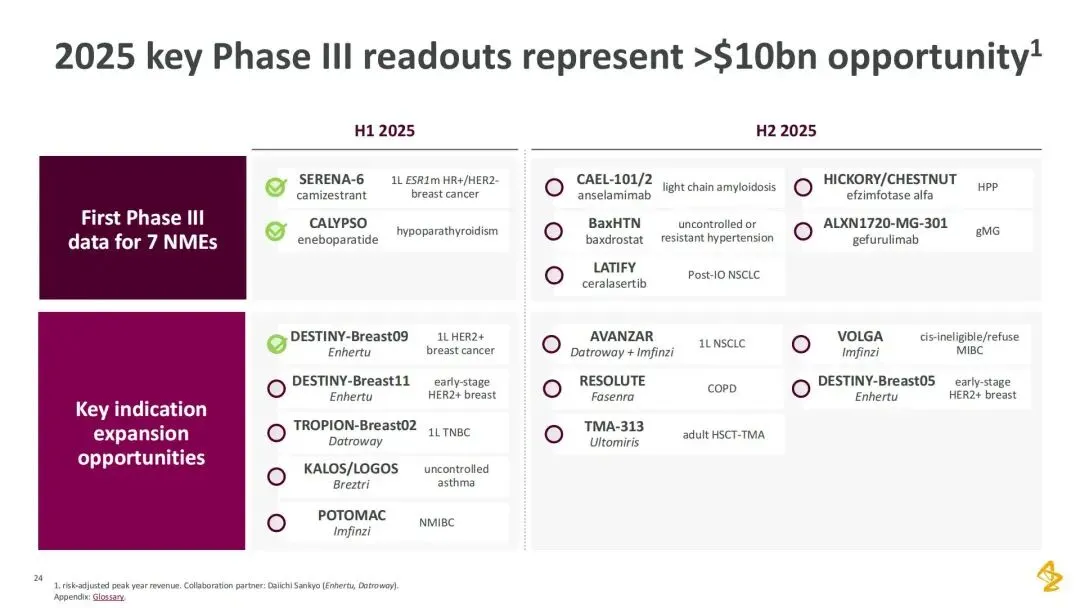

5项III期临床成功:包括Enhertu联合疗法在乳腺癌、Imfinzi在胃癌围术期治疗的关键数据。

13项全球批准:涵盖肺癌、乳腺癌、罕见病等领域,巩固市场领导地位。

重点突破:

Kerendia(心肾药物)获FDA优先审评,适应症扩展至心衰。

基因疗法AB-1005(帕金森病)获再生医学先进疗法认定。

区域表现:新兴市场潜力释放

美国:营收占比42%,受医保Part D改革短期扰动,但创新药需求强劲。

新兴市场(含中国):营收占比29%,中国增长5% CER,Enhertu、Tagrisso纳入医保后快速放量。

欧洲:营收增长9% CER,监管审批加速推动新产品上市。

战略布局:并购与合作强化生态

收购EsoBiotec:斥资10亿美元布局体内细胞疗法,缩短治疗周期至“分钟级”。

中国研发中心落地北京:加码AI与数据科学,瞄准早期研究与临床开发。

疫苗合资企业:与BioKangtai合作,投资4亿美元建立中国首个疫苗生产基地。

风险提示

专利悬崖:Xarelto(抗凝血药)专利到期,2025年销售额预计减少10-15亿欧元。

监管审查:中国海关税务调查(涉及Enhertu)与数据合规问题,潜在罚款风险。

汇率波动:美元走强或对非美市场收入产生约2%的负面影响。

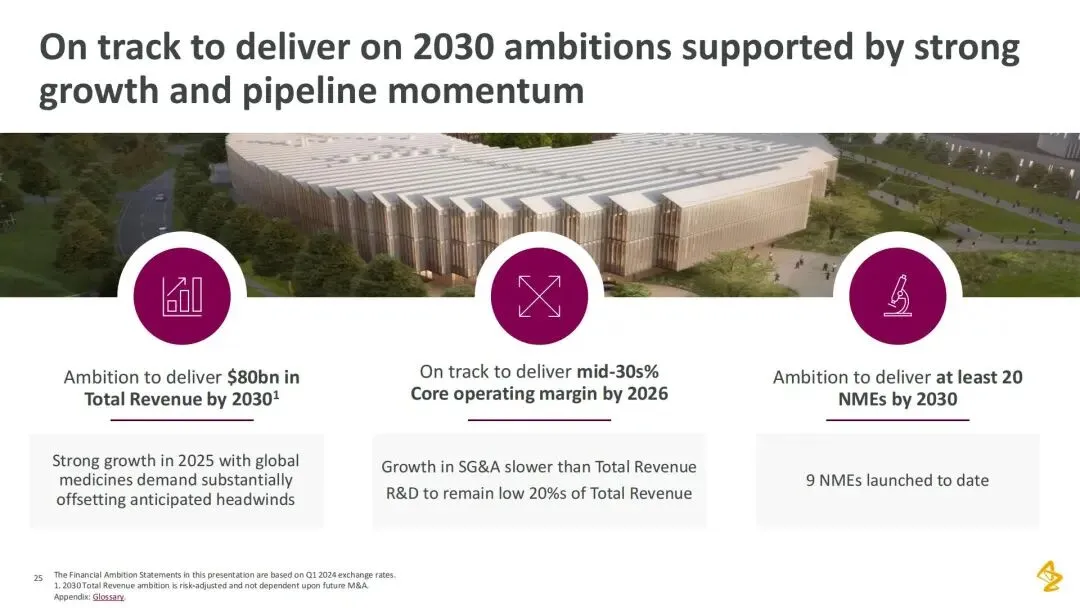

展望:2030年800亿美元营收目标稳步推进

CEO Pascal Soriot强调,公司已进入“催化剂密集期”,未来将通过以下策略持续增长:

加速管线转化:15款潜在重磅药物处于后期临床,覆盖肿瘤、罕见病、自免疾病。

全球产能扩张:美国11个生产基地+中国疫苗中心,保障供应链韧性。

可持续创新:减排77.5%(vs 2015年),ESG表现获国际认可。

关于我们