核心亮点速览

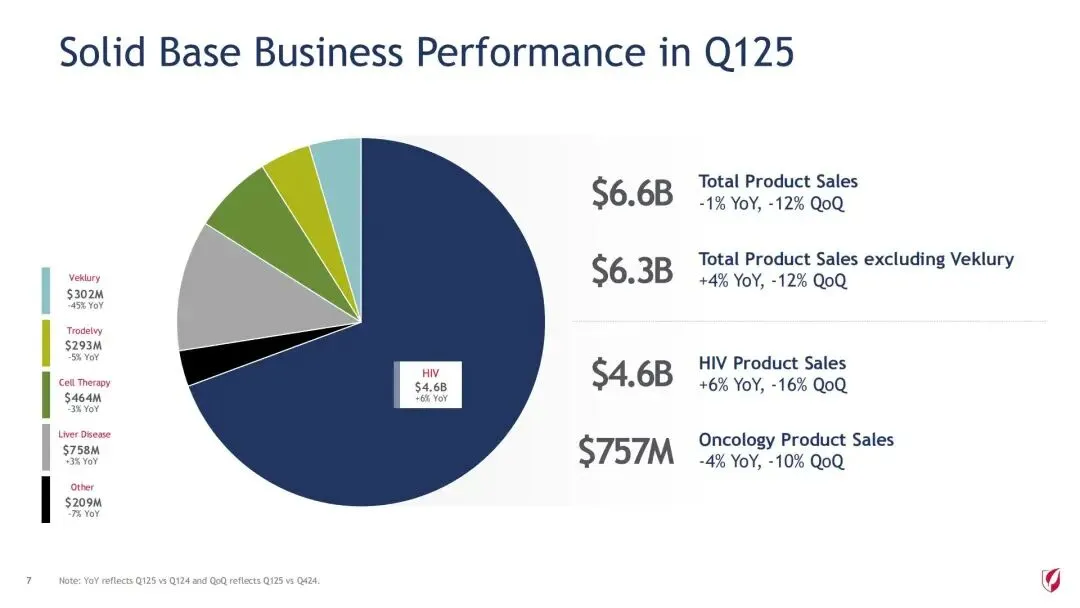

总营收稳健:Q1总产品销售额66.1亿美元(同比-1%,环比-12%),剔除新冠药物Veklury后,核心业务同比增长4%,达63.1亿美元。

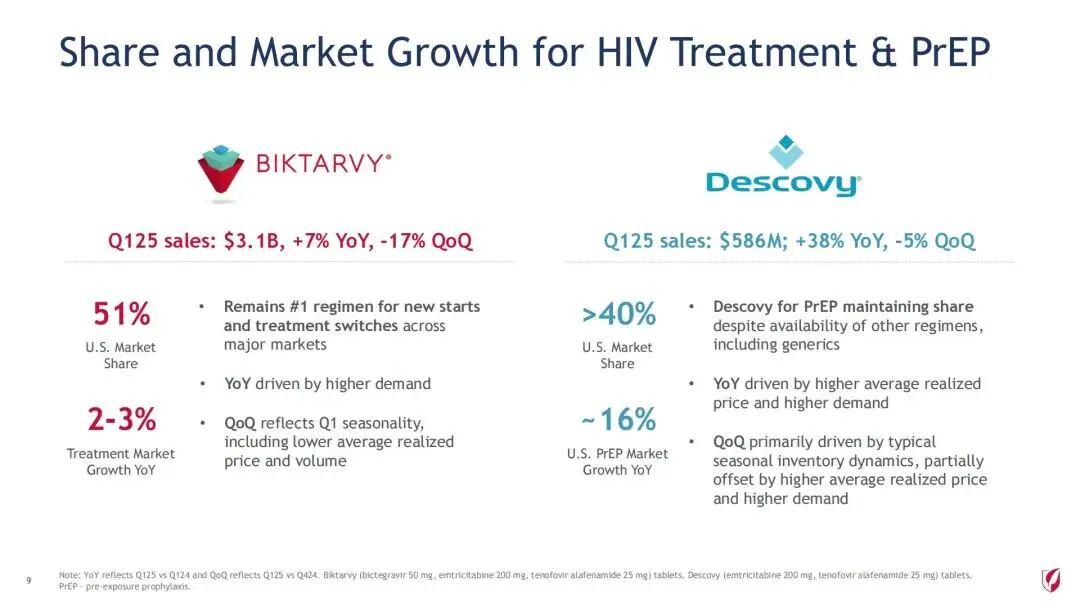

HIV业务领跑:销售额45.2亿美元(同比+6%),Biktarvy(必妥维)以31亿美元销售额稳居市场第一,Descovy(达可挥)PrEP需求激增38%。

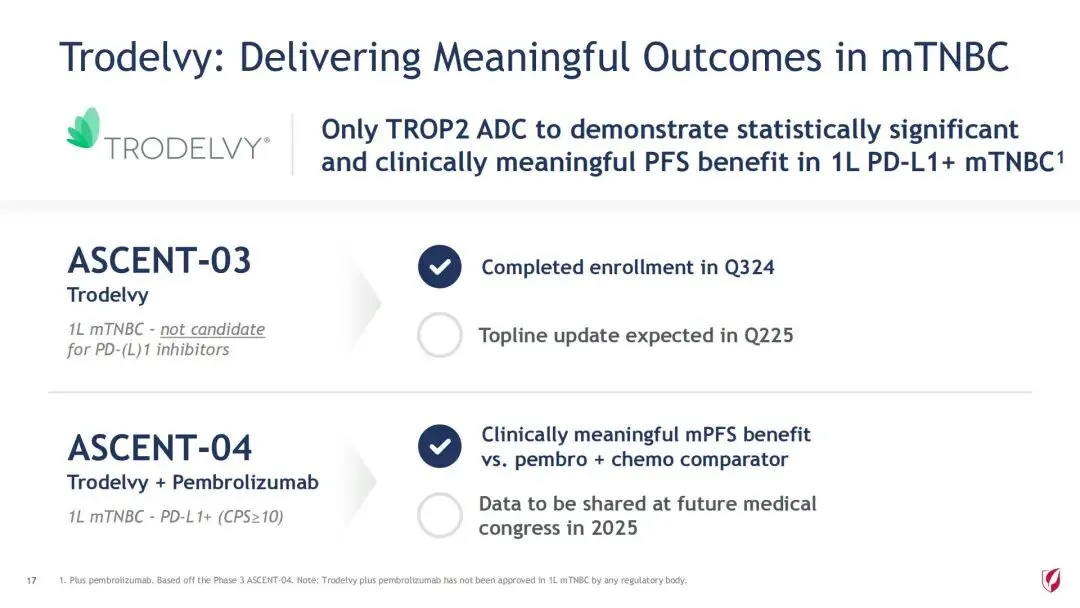

肿瘤管线突破:Trodelvy联合疗法在晚期乳腺癌(mTNBC)中展现显著疗效,细胞疗法Yescarta全球累计治疗超2.9万例患者。

现金流强劲:季度内分红10亿美元,回购7.3亿美元股票,彰显财务韧性。

核心业务:HIV与肝病驱动增长,Veklury需求回落

HIV业务持续领跑

Biktarvy:销售额31亿美元(同比+7%),占美国HIV治疗市场51%,稳居“新处方首选”。

Descovy用于PrEP:尽管面临仿制药竞争,销售额仍同比增长38%,市占率超40%。

长效预防新药:Lenacapavir(一年一针HIV预防药)III期试验数据积极,预计2025下半年启动关键试验,2028年有望获批。

肝病业务稳中有进

Livdeizi(原发性胆汁性胆管炎新药):欧洲获批后销售额达4000万美元,美国加速审批进展顺利。

肝病整体销售额7.58亿美元(同比+3%),HBV/HDV产品需求增长抵消HCV价格压力。

Veklury受季节影响

销售额3.02亿美元(同比-45%),因冬季COVID-19住院率下降,公司预计Q3前暂不调整全年14亿美元销售指引。

肿瘤管线:临床数据亮眼,CAR-T疗法全球扩张

Trodelvy引领乳腺癌治疗

联合PD-1抑制剂Pembrolizumab的III期试验(ASCENT-04)显示显著无进展生存期(PFS)优势,2025年将公布详细数据。

当前销售额1.81亿美元(同比-5%),库存调整为主因,未来1L适应症获批后有望反弹。

细胞疗法持续领跑

Yescarta:销售额4.64亿美元(同比+2%),全球新增555家治疗中心。

下一代CAR-T:CD19/CD20双靶点疗法(KITE-363)和实体瘤靶向CAR-T(EGFR/IL13Ra2)数据将于ASCO 2025发布,潜力可期。

财务健康:成本管控优化利润,股息回购双管齐下

毛利率稳定:非GAAP产品毛利率85%,研发费用同比降5%,运营费用管理严格。

净利润大增:非GAAP净利润22.9亿美元(同比扭亏为盈),每股收益1.81美元。

股东回报积极:季度内分红10亿美元,回购730万股(均价102.46美元/股),全年股息和回购计划维持不变。

未来展望:2025关键里程碑与风险提示

2025下半年催化剂

HIV领域:Lenacapavir预防适应症FDA审批(6月)、长效口服疗法ARTISTRY-1数据更新。

肿瘤领域:Trodelvy 1L乳腺癌适应症申报(2026)、CAR-T疗法Anito-cel多发性骨髓瘤数据公布。

潜在风险

政策压力:美国《通胀削减法案》或影响定价与报销。

竞争加剧:Tecartus(CAR-T疗法)销售额同比-22%,面临同类产品冲击。

吉利德Q1财报展现了其在HIV领域的统治力与肿瘤管线的爆发潜力,长效预防药物与CAR-T疗法的突破为长期增长奠基。尽管Veklury需求周期性波动,但核心业务韧性十足,叠加严格的成本管控与股东回报策略,公司2025年“营收283亿-286亿美元、EPS 7.7-8.1美元”的指引信心充足。未来需关注关键临床数据披露与政策环境变化,短期波动不改创新药龙头底色。

关于我们