纸及纸制品行业分析报告

从原料到终端的市场演变

与区域发展格局

当前,在“限塑令”、“双碳”目标以及消费升级与高端制造国产化趋势的共同驱动下,纸及纸制品行业,从过去的规模扩张转向以高附加值、绿色化、定制化为核心的质量升级阶段。本报告聚焦于中小企业,分析行业从原料到终端的市场演变与区域发展格局。

01

行业概述

行业定义与核心分类

纸及纸制品行业是围绕“纤维原料—纸浆—纸制品—终端应用”构建全链条产业生态,核心产品分为纸浆、包装用纸、文化用纸、特种纸、生活用纸五大类,覆盖食品、医疗、新能源等多元终端场景。

产业链全景解析

上游环节以木浆、竹浆为核心原料,成本占比高,价格受国际供需、汇率及环保政策影响显著;

中游环节的纸浆生产与纸制品制造,其技术壁垒是决定产品附加值的核心;

下游环节关联卷烟、乳制品、新能源等众多行业,需求正向高附加值、功能性产品倾斜。

02

纸浆市场发展分析

1

市场整体规模和态势

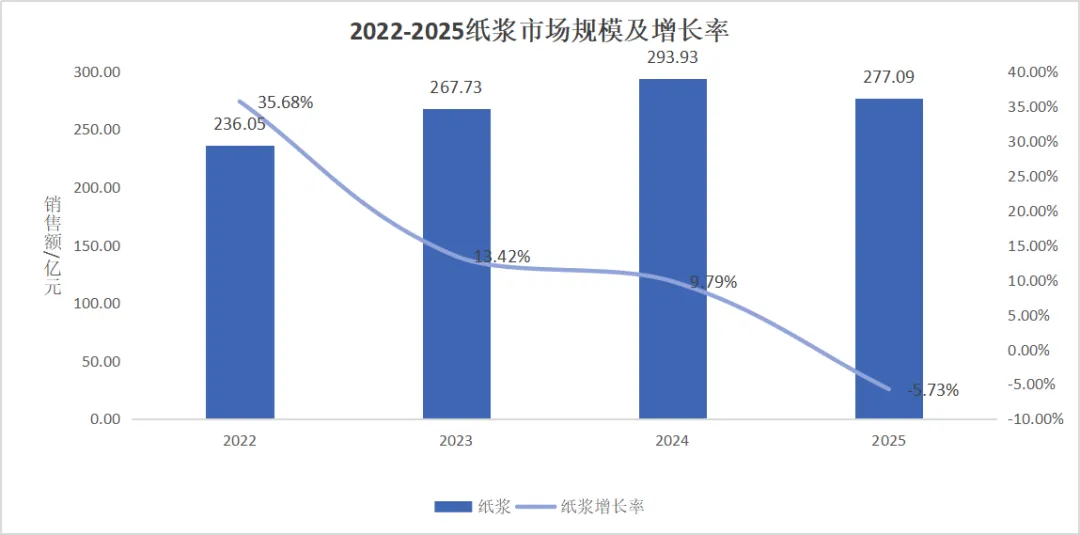

2022-2025年,我国纸浆市场销售额呈现波动上升态势,销售额从236.05亿元波动增长至293.93亿元,年复合增长率约5.8%。

增长率波动明显,2025年同比下降5.73%,体现了中小企业对市场环境变化的敏感响应。

2

市场客单价水平

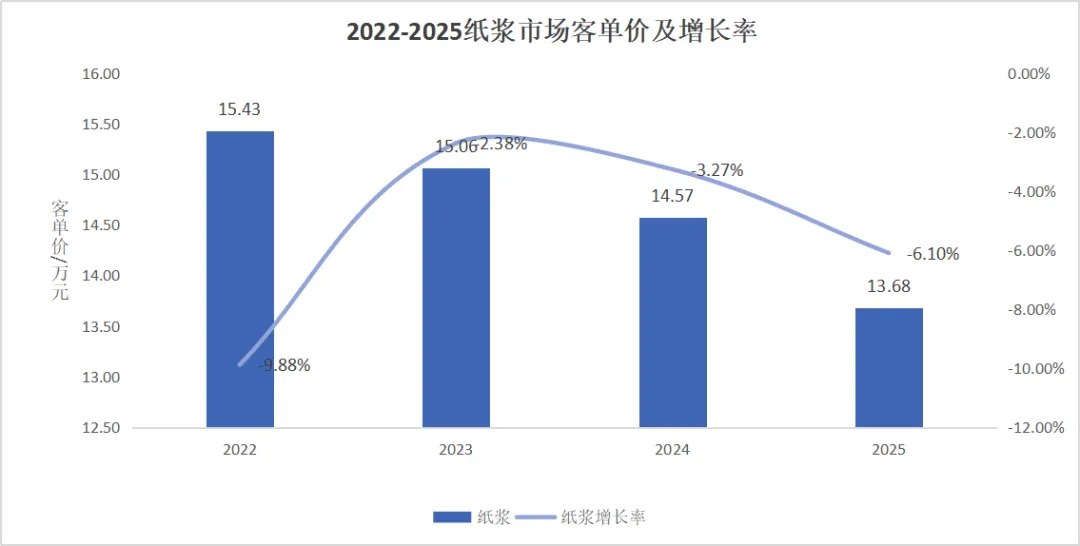

客单价同样也呈“先升后降”趋势,从2022年的13.68万元升至2024年的14.47万元后,2025年同比下降6.10%至13.58万元,反映了原料供需与市场议价能力的动态变化。

3

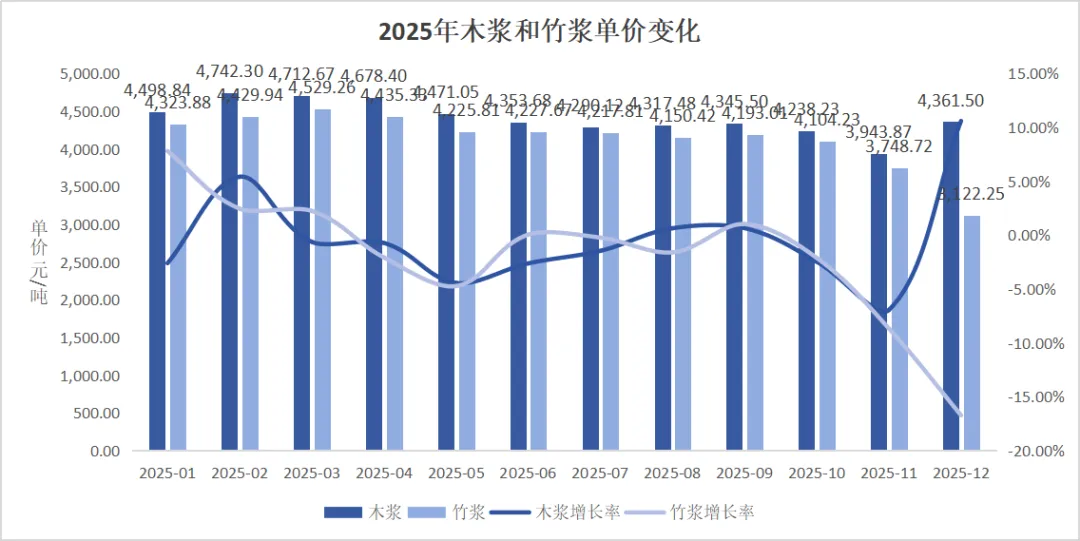

木浆与竹浆:替代品

木浆与竹浆在包装纸、文化纸等领域具备较强替代效用。

木浆单价整体略高且价格稳定性更优;竹浆凭借超过80%的高自给率,在供应链自主性和成本稳定性上优势凸显,已成为木浆包装纸的强势内部替代者。

同时,纸浆模塑等新型材料形成了跨界替代,共同构成“内部替代+跨界替代”的双重挤压。

03

纸制品市场细分

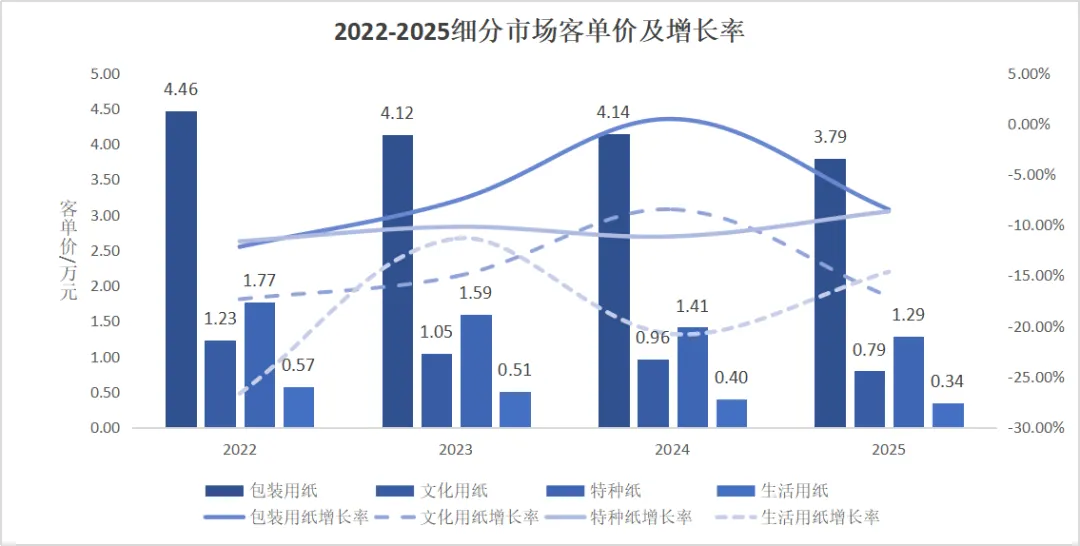

细分市场客单价水平

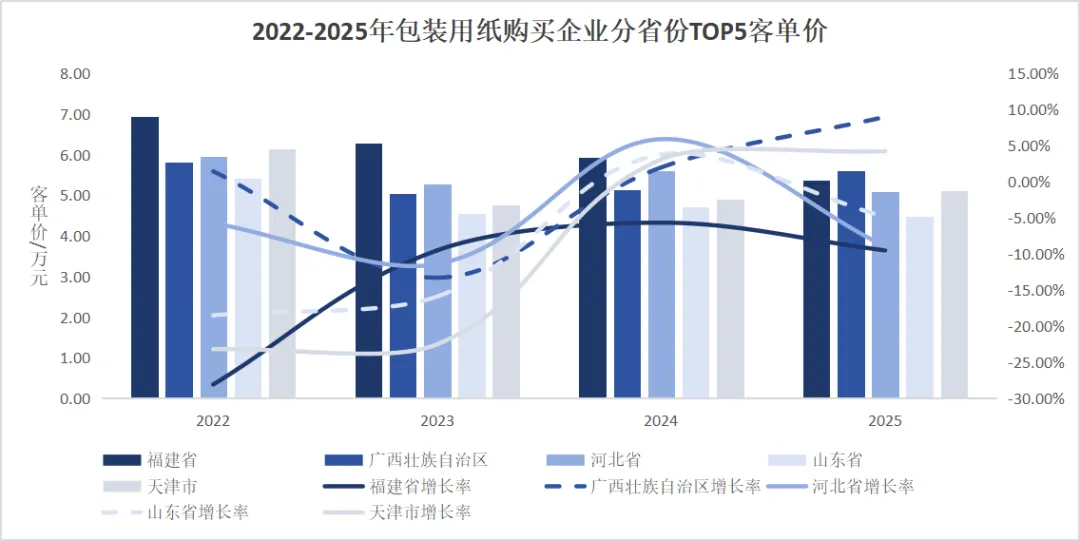

包装用纸客单价始终领跑但呈波动状态,2025年为3.79万元。

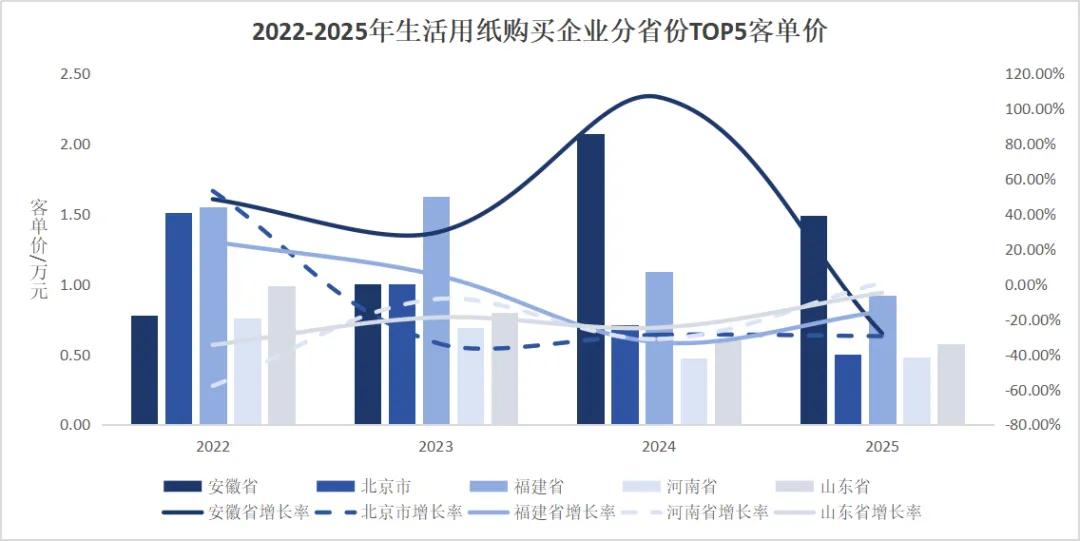

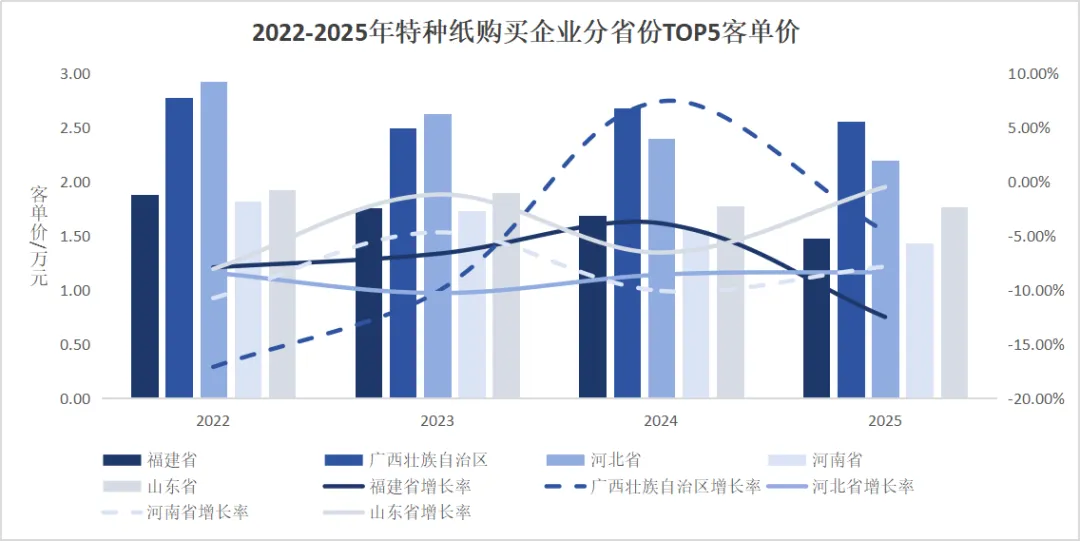

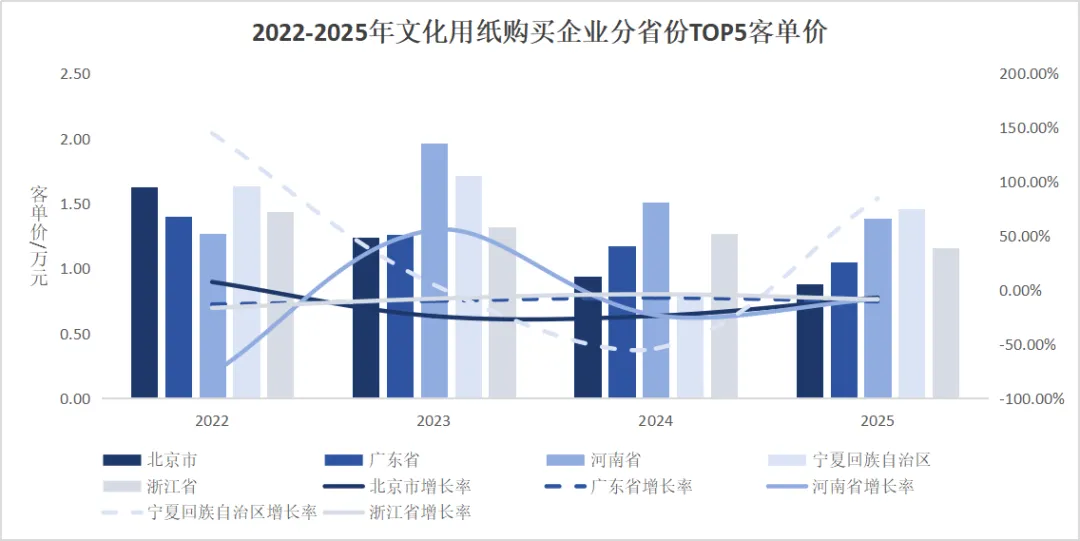

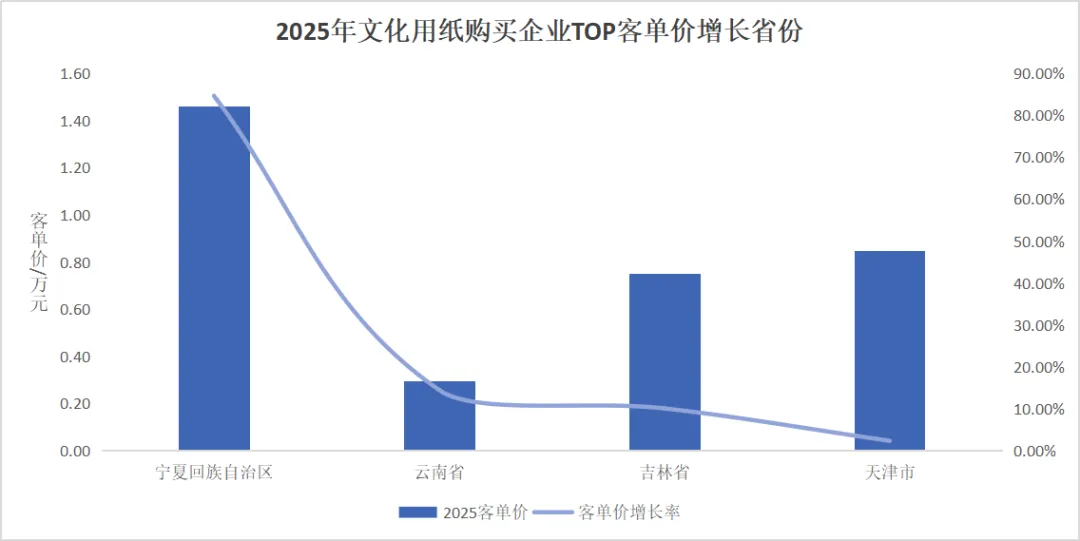

文化用纸、特种纸、生活用纸的客单价均呈逐年下降态势。

增长端以负增长为主,仅包装用纸增长表现相对平稳,其余品类增长动力较为薄弱。

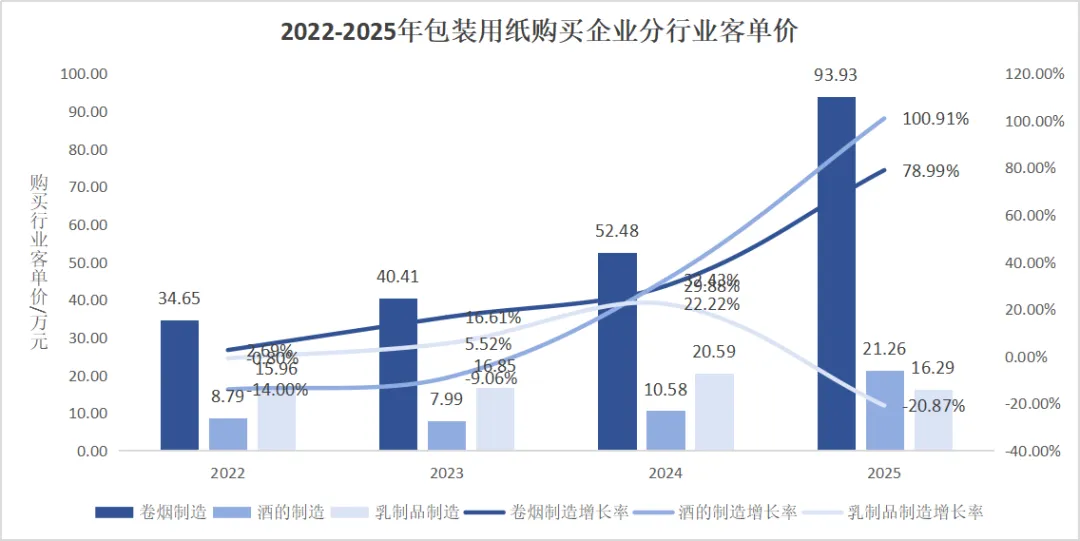

包装用纸购买企业分析

不同行业客单价走势差异显著:

卷烟制造的客单价增长极为强劲,从2022年34.65万元持续攀升至2025年93.93万元,增长率不断强化;

酒的制造客单价先降后升;

乳制品制造客单价先稳中有升,在2025年转为明显回落,增长率-20.87%。

04

区域市场格局解析

1

客单价领先区域分布

客单价领先地区主要依靠本地产业集群或高端消费需求支撑:

新疆因林浆纸一体化布局领先;

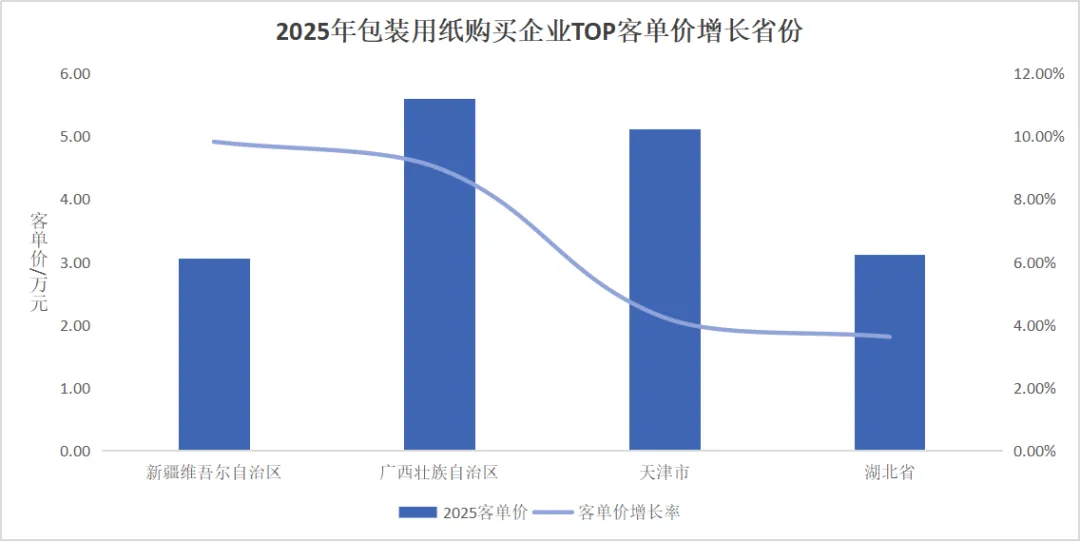

山东作为包装产业集群区,包装用纸客单价维持高位;

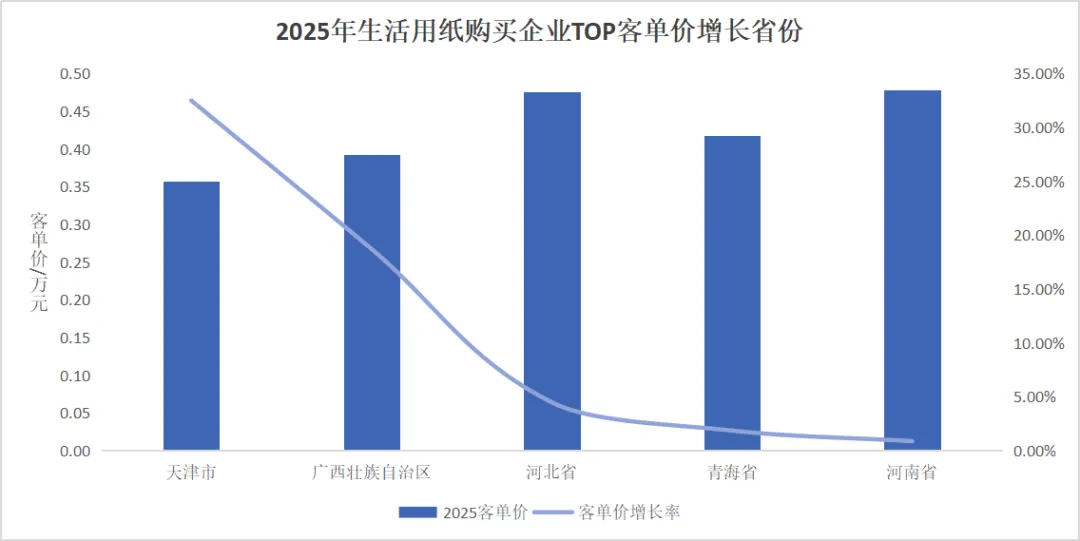

北京、广东因文化产业发达或居民消费力强,支撑了文化/生活用纸的较高客单价。

2

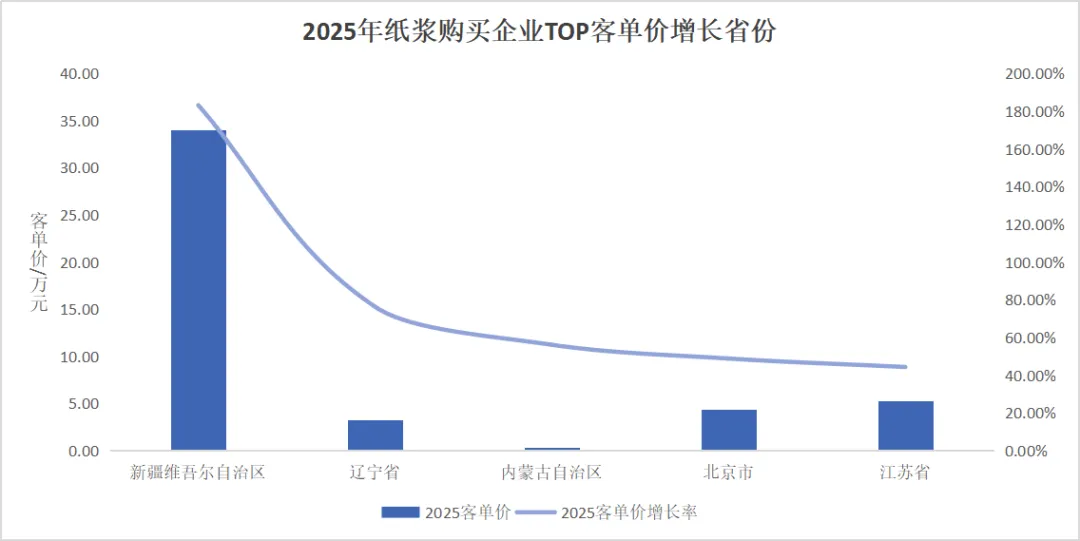

客单价高增长率地区

高增长地区主要由本地特定产业需求驱动:

辽宁、江苏或因新增浆厂投产,增长率分别达180%、160%;

湖北因汽车产业复苏,增长率达12%;

天津因消费升级前沿,增长率达35%。

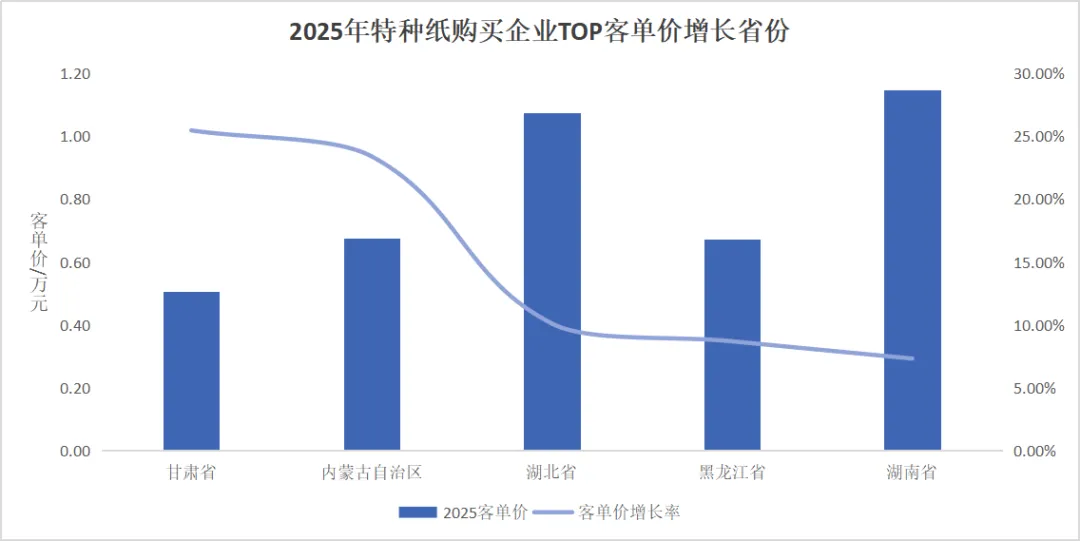

特种纸客单价高增长省份集中在中西部,验证了行业向非传统集群区扩散的趋势。

面对行业向高附加值、绿色化升级,以及纸浆市场竞争加剧、包装用纸主导但细分市场承压、区域发展分化的趋势,企业需:

在原料端灵活调整木浆与竹浆配比、锁定成本;在产品端重点布局高端品类并深耕高增长行业定制需求;在区域端把握中西部增长潜力并聚焦产业集群与高端消费区的品质需求。

关注公众号 亿企兆睿