可孚医疗是一家专门卖家用医疗器械的公司,产品覆盖了咱们日常健康管理的方方面面。它的主业和产品,可以简单概括为以下五大类(按2025年营收从高到低排):

康复辅具(最赚钱的业务):主要是帮助行动不便或需要身体矫正的人。比如轮椅、护理床、助行器,还有助听器、矫姿带这些 。这个品类市场份额做到了全国第一 。

医疗护理(耗材类):就是家里药箱常备的一次性用品。比如敷料贴、创可贴、口罩,还有成人护理垫等 。

健康监测(家用检测设备):用来随时了解身体状况的设备。比如大家熟悉的血压计、血糖仪、血氧仪、体温计 。公司还研发了能一滴血同时测血糖和尿酸的"双测条" 。

呼吸支持(解决呼吸问题):给有呼吸方面慢病的人用的。比如制氧机、呼吸机、雾化器 。

中医理疗(传统保健):主打中医概念的保健产品。比如各种理疗仪、膏药、拔罐器、按摩器 。

另外,这公司不光自己生产,也很会卖东西。它在天猫、京东、抖音上卖得很好,同时也供货给线下的连锁药房 。

资产负债表

可孚医疗的家底儿(资产负债表)一看就是个手里有钱、欠账不多的实在人家。

现金特别多,不差钱:公司账上趴着14.22亿现金,还买了10.17亿的短期理财(随时能变现),这两项加起来就有24亿多,占了总资产的三分之一还多。说明公司流动性非常好,根本不愁周转。

仓库压货不多,卖得动:存货6.76亿,和前两年差不多,比较稳定。没有大量积压,说明产品卖得还行。

固定资产扎实,是干实业的:有14.8亿的厂房、机器设备,占总资产的22%。说明不是空壳子,是真有生产线在造东西。

借钱变多了,但欠的债不多:

短期借款从4亿增加到5.75亿,欠供应商的钱(应付账款)也从3.97亿涨到5.59亿。说明公司今年扩张可能更快了,多借了钱、也多占用了供应商的货款。

但总负债只有17.26亿,而总资产有66.29亿,负债率只有26%,非常健康,没什么还债压力。

商誉3.69亿,得留个心:这是以前收购别的公司产生的。要是被收购的公司业绩不好,这笔钱可能就要减值(相当于账面财富缩水),不过目前金额不算特别大。

股东权益稳定,家底厚:属于股东的钱(所有者权益)有49亿,基本没变。其中股本只有2.09亿,但资本公积有39亿,说明当年上市时超募了很多钱,底子厚实。

总结:财务状况很稳健,现金充足,负债率低,像个钱包鼓鼓、踏实干活的“现金牛”。不过短期借款增加,商誉需要适当留意。

利润表

利润表显示生意越做越大,赚的钱也一年比一年多。

收入连年涨:2025年卖了33.87亿,比2024年多了4个亿,比2023年多了5个多亿。生意盘子稳步扩大。

赚差价的能力变强了(毛利率提升):2023年卖货成本占收入57%,2025年降到47%,说明成本控制得不错,或者产品涨价了,每卖100块钱货能多赚10块钱毛利。

广告推广费花得猛(销售费用大增):2025年花了11.58亿做推广,比2024年多了近2亿,比2023年多了4亿。为了抢市场,舍得砸钱,但这部分开销吃掉了一部分利润。

研发投入略减:研发费用从2023年的1.14亿降到2025年的0.87亿,可能是在调整研发节奏。

钱多有利息收入:财务费用一直是负数,说明账上现金多,利息收入比利息支出还多,不差钱。

净利润稳步增长:归母净利润从2023年的2.54亿涨到2025年的3.72亿,每年多赚几千万。扣除非经常性损益(比如投资赚的钱、政府补贴)后的净利润也从2.01亿涨到2.98亿,说明主业赚钱能力也在实打实提升。

现金流量表

卖货实打实收回来了现金:2025年经营活动净流入6.96亿,比前两年都多。而且卖货收到的现金(35.48亿)比营业收入(33.87亿)还高,说明不光账面上赚钱,钱也真真切切收回来了,没有只赚了一堆白条。

主业造血能力很强:经营活动现金流连续三年净流入,且2025年接近7个亿,说明公司自己就能赚钱养活自己,不用靠卖资产或借钱来发工资。

投资花了不少钱:投资活动持续净流出,2025年花了近6900万,2024年更是花了7.3个亿。钱主要花在两个地方:一是买理财(20.46亿)又赎回(22.24亿),左手倒右手,实际净投入不大;二是真金白银在建厂房、买设备(1.78亿)和收购公司(1.33亿),说明在扩张。

借钱还钱、分红花了钱:筹资活动连续三年净流出,2025年流出了4.69亿。主要是借了新债(11.56亿)还了旧债(12.5亿),同时还分了3.7亿的股利给股东。说明公司在调整债务结构并回报股东。

家底依然厚实:期末手上实实在在的现金及等价物有12.95亿,加上还有10亿的短期理财,钱包依然很鼓。

总结:公司主业非常能赚钱,现金回笼情况很好;同时在投资扩张和回报股东上花了不少钱,整体财务状况健康,是个能自己造血的“现金奶牛”。

经营活动的现金流量净额

2023年到2024年,经营活动现金流从3.94亿增加到6.63亿,增长了近七成,说明当年卖货收回的现金大幅增加。

2025年进一步增加到6.96亿,保持增长但幅度变小,说明现金流在高位稳定。

连续三年经营活动现金流均为正且逐年上升,表明公司主营业务收现能力持续增强,自身造血能力越来越足。

从现金流角度看,公司经营回款情况良好,现金流基础扎实。

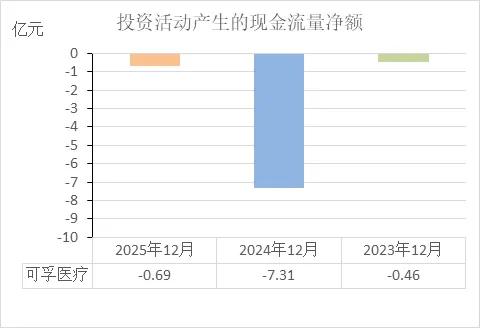

投资活动的现金流量净额

三年数据(2023年-0.46亿,2024年-7.31亿,2025年-0.69亿):

这三年投资活动产生的现金流均为负数,说明公司一直在花钱向外投资,比如购买理财、建设厂房或收购其他公司。

2024年的流出金额(-7.31亿)远高于其他两年,是2023年和2025年的十倍以上,说明当年发生了较大规模的投资支出。

2025年的流出额(-0.69亿)又回落到接近2023年的水平,说明大规模投资支出在2025年暂缓或结束。

从投资活动看,这组数据显示公司在2024年有明显的扩张或资产配置行为,2023年和2025年则维持常规性投资支出。

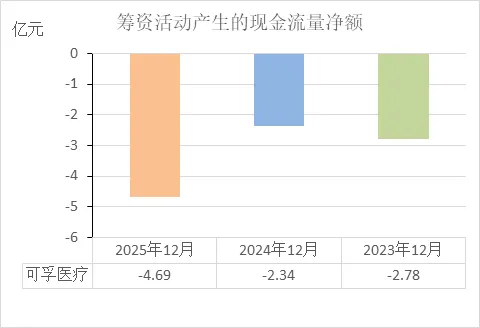

筹资活动的现金流量净额

连续三年筹资活动产生的现金流量净额为负数,说明公司每年通过借款、发股等方式收到的钱,少于用来还债、分红、回购股票等花掉的钱。

2023年和2024年流出额分别为2.78亿和2.34亿,规模相近;2025年流出额扩大至4.69亿,接近前两年的两倍,表明当年还款或分红等支出大幅增加。

筹资活动持续净流出,反映出公司对外部融资的依赖度较低,同时在用自有资金偿还债务或回报股东。

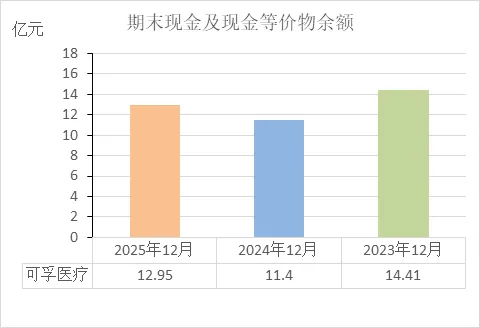

期末现金及等价物余额

三年数据(2023年14.41亿,2024年11.4亿,2025年12.95亿):

绝对金额较高:连续三年期末现金余额均在10亿元以上,说明公司账户里一直保有比较充足的现金。

波动情况:2024年余额比2023年减少了3个亿,2025年又比2024年增加了1.55亿。这表明2024年现金净流出较多(主要用于投资或还债),而2025年现金又开始回流。

综合结论:尽管余额有波动,但期末现金始终维持在11亿以上的水平。结合之前分析的经营现金流持续为正(造血能力强),说明公司短期支付能力有保障,现金基础依然扎实。

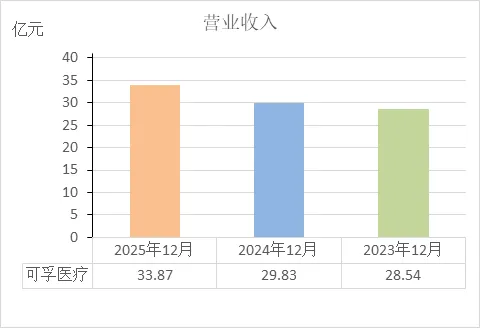

营业收入

三年数据(2023年28.54亿,2024年29.83亿,2025年33.87亿):

营业收入连续三年保持增长,从28.54亿元增加到33.87亿元。

2024年比2023年增加1.29亿元,2025年比2024年增加4.04亿元,显示增长速度在加快。

仅从营业收入这一指标看,公司业务规模持续扩大,市场份额或产品销量在逐年提升。

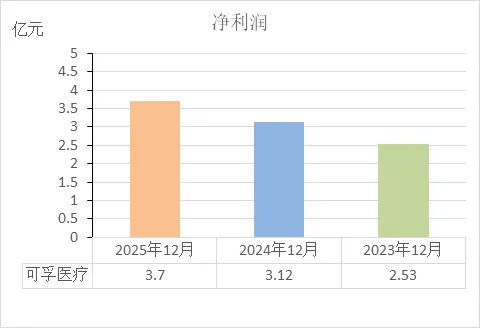

净利润

三年数据(2023年2.53亿,2024年3.12亿,2025年3.7亿):

连续增长:净利润从2.53亿元增加到3.7亿元,三年持续上升。

增速稳定:2024年比2023年增长约0.59亿元,2025年比2024年增长约0.58亿元,增长幅度保持稳定。

与收入匹配:结合之前营业收入从28.54亿增长到33.87亿的数据,净利润的增长与营收增长趋势一致。

仅从净利润指标来看,公司盈利能力在持续增强。

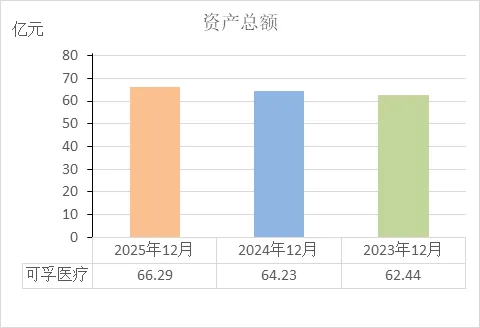

资产总额

三年数据(2023年62.44亿,2024年64.23亿,2025年66.29亿):

资产规模持续扩大:资产总额从62.44亿元增长至66.29亿元,每年保持约2亿元左右的增长。

增长比较稳定:2024年比2023年增加1.79亿元,2025年比2024年增加2.06亿元,增长幅度变化不大。

综合含义:资产总额持续增长,通常说明公司在不断积累,规模在变大。结合之前的分析,这些资产包含较多现金(12.95亿),同时负债总额(17.26亿)远低于资产总额,财务结构比较扎实。

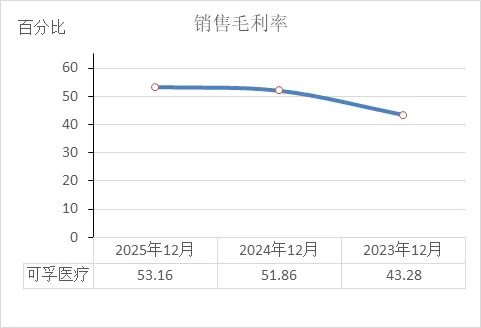

销售毛利率

三年数据(2023年43.28%,2024年51.86%,2025年53.16%):

毛利率持续提升:从43.28%增长到53.16%,三年上升了约10个百分点。

2024年增幅显著:2024年比2023年提高8.58个百分点,是毛利率提升最快的一年。

2025年保持高位:2025年毛利率达到53.16%,比2024年微增1.3个百分点,稳定在五成以上。

说明的问题:销售毛利率反映的是产品扣除直接成本后的赚钱能力。该指标连续上升,通常意味着公司产品附加值提高、成本控制见效,或者高毛利产品销售占比增加。

与财务健康的关系:毛利率持续向好,说明主营业务自身的盈利能力在增强。仅从这个指标看,为公司盈利打下了较好基础。

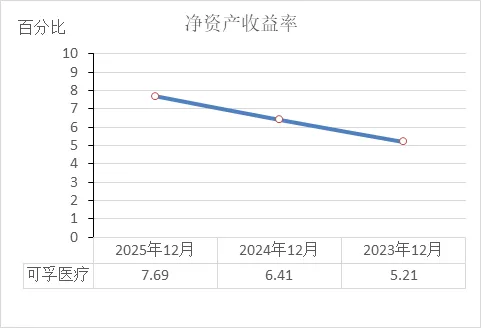

净资产收益率

三年数据(2023年5.21%,2024年6.41%,2025年7.69%):

连续三年上升:净资产收益率从5.21%逐年增长至7.69%,每年提高约1.2个百分点。

增速稳定:2024年比2023年增加1.2个百分点,2025年比2024年增加1.28个百分点,上升幅度保持稳定。

说明的问题:净资产收益率(ROE)衡量的是股东投入的每一块钱能产生多少利润。这个比率持续上升,通常说明公司利用自有资本获取利润的效率在逐年提高。

与财务健康的关系:该指标连续向好,显示公司为股东创造回报的能力在增强。结合之前分析的营收、净利润、毛利率同步增长,各项盈利指标趋势一致。

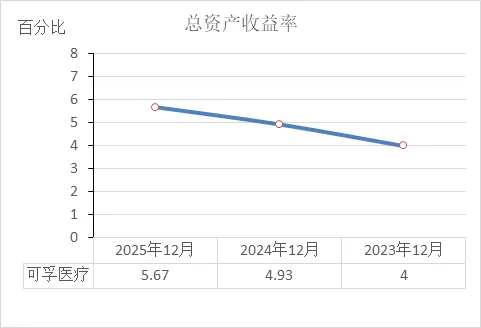

总资产收益率

三年数据(2023年4%,2024年4.93%,2025年5.67%):

连续三年上升:总资产收益率从4%逐年增长至5.67%,每年提高约0.9到1个百分点。

增速平稳:2024年比2023年增加0.93个百分点,2025年比2024年增加0.74个百分点,上升幅度保持稳定。

说明的问题:总资产收益率(ROA)衡量的是公司用全部资产(包括股东的和借来的)赚钱的能力。这个比率持续上升,通常说明公司利用现有资产创造利润的效率在逐年提高。

与财务健康的关系:该指标连续向好,显示公司整体资产的产出效率在增强。结合之前分析的营收、净利润、毛利率、净资产收益率同步增长,各项盈利指标趋势一致。

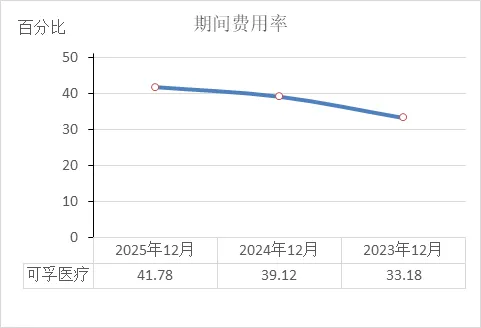

期间费用率

三年数据(2023年33.18%,2024年39.12%,2025年41.78%):

期间费用率连续上升:从33.18%逐年增加到41.78%,三年提高了8.6个百分点,说明每100元收入中,用于销售、管理、研发、财务的费用在逐年增加。

增幅逐年扩大:2024年比2023年增加5.94个百分点,2025年比2024年增加2.66个百分点,增幅有所放缓但仍呈上升趋势。

说明的问题:期间费用率是衡量公司费用控制能力的重要指标。该比率持续升高,通常意味着公司运营效率有所下降,或者为了扩大市场、加强研发等加大了投入(例如销售费用增长较快)。

与财务健康的关系:期间费用率上升会直接压缩利润空间,可能对盈利能力产生压力。但若费用投入能带来持续的营收增长和市场份额提升,则可能是战略性的。

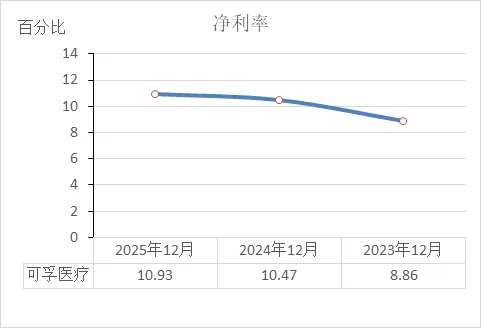

净利率

三年数据(2023年8.86%,2024年10.47%,2025年10.93%):

净利率连续上升:从8.86%逐年增长至10.93%,三年提高了2.07个百分点。

2024年增幅较大:2024年比2023年增加1.61个百分点,是提升最明显的一年;2025年增幅放缓,增加0.46个百分点。

说明的问题:净利率反映的是每100元收入最终能转化成多少净利润。该比率持续上升,通常意味着公司成本控制得当,或者产品附加值提高,整体盈利能力在增强。

与财务健康的关系:净利率连续向好,说明主营业务的盈利转化效率在提升。结合之前分析的毛利率、净资产收益率、总资产收益率同步增长,各项盈利指标趋势一致。

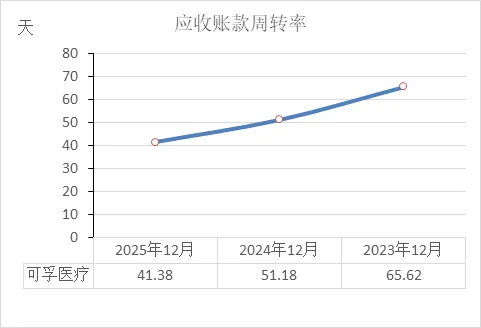

应收账款周转率

三年数据(2023年65.62天,2024年51.18天,2025年41.38天):

回款速度逐年加快:应收账款周转天数从65.62天下降至41.38天,三年缩短了24天以上,说明公司从卖出产品到收回现金的平均时间越来越短。

改善趋势明显:2024年比2023年缩短14.44天,2025年比2024年再缩短9.8天,持续优化。

说明的问题:应收账款周转天数反映的是公司的收账效率。天数越短,通常意味着公司销售回款能力越强,资金被客户占用的时间越少,发生坏账的风险也相对降低。

与财务健康的关系:该指标连续改善,说明公司资金使用效率在提高。结合之前分析的经营现金流持续为正且稳定增长,两者趋势一致。

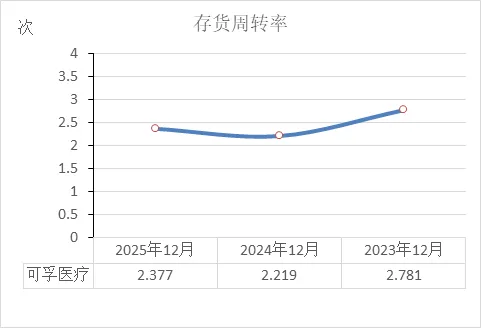

存货周转率

三年数据(2023年2.781次,2024年2.219次,2025年2.377次):

先降后升,整体低于2023年:2024年比2023年下降0.562次,2025年比2024年回升0.158次,但尚未恢复到2023年的水平。

周转速度偏缓:近两年维持在2.2-2.4次之间,通常意味着从购入原材料到卖出产品并收回现金的周期较长。

说明的问题:存货周转率衡量的是存货的变现速度。2024年该指标明显下降,可能意味着存货积压或销售速度放缓;2025年略有回升,表明情况有所改善,但效率仍低于2023年。

与财务健康的关系:存货周转放慢会占用更多资金,并增加存货跌价的风险。该指标近两年低于2023年,需关注是否存在存货管理效率下降的问题。可结合存货占总资产的比重(6.76亿,占总资产10%)以及销售增长情况综合判断。

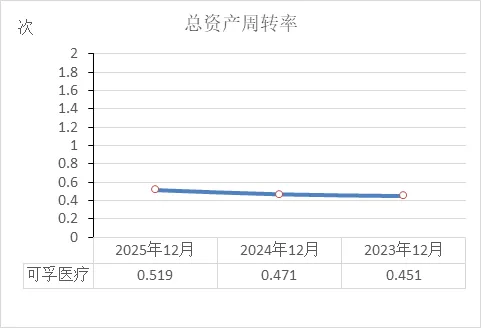

总资产周转率

三年数据(2023年0.451次,2024年0.471次,2025年0.519次):

连续三年上升:总资产周转率从0.451次逐年增加至0.519次,说明每一块钱资产能产生的收入在持续提高。

增速加快:2024年比2023年增加0.02次,2025年比2024年增加0.048次,提升幅度扩大。

说明的问题:总资产周转率衡量的是公司利用全部资产做生意的效率。这个比率上升,通常意味着销售增长速度快于资产扩张速度,或者公司盘活了现有资产,整体运营效率在提高。

与财务健康的关系:该指标连续改善,显示公司资产运营效率在增强。结合之前分析的营收持续增长、应收账款周转加快,各项运营指标趋势一致。

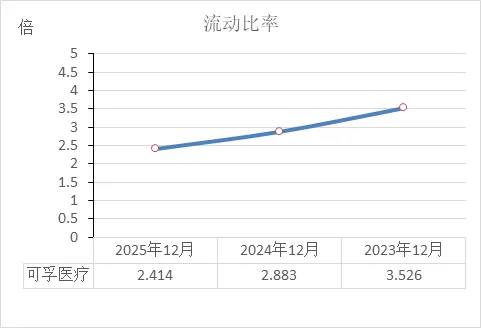

流动比率

三年数据(2023年3.526倍,2024年2.883倍,2025年2.414倍):

连续三年下降:流动比率从3.526倍逐年降至2.414倍,说明每1元流动负债对应的流动资产保障在持续减少。

绝对值仍较高:尽管下降,但近三年均在2倍以上,远高于1倍的“安全线”。

说明的问题:流动比率衡量的是企业用流动资产偿还短期债务的能力。该比率下降,通常意味着短期偿债能力较前两年有所减弱,或者公司在提高资金使用效率(例如减少闲置现金、增加短期借款用于经营)。

与财务健康的关系:流动比率持续走低,主要原因是流动负债增速快于流动资产增速。结合前面分析的数据:

流动资产:2023年38.31亿,2025年38.35亿,基本持平。

流动负债:2023年10.86亿,2025年15.89亿,增加了5亿多(主要是短期借款和应付账款增加)。

因此,该比率下降是负债增加的直接结果。但2.414倍仍处于合理区间,通常认为2倍左右比较健康。仅从该指标看,短期偿债压力有所增大,但保障程度依然足够。

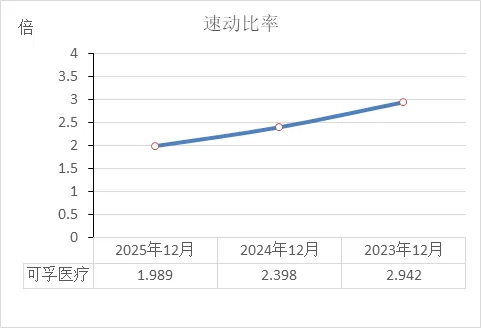

速动比率

三年数据(2023年2.942倍,2024年2.398倍,2025年1.989倍):

连续三年下降:速动比率从2.942倍逐年降至1.989倍,说明每1元流动负债对应的速动资产(扣除了存货等变现较慢的资产)保障在持续减少。

绝对值仍高于1倍:尽管下降,但近三年均在1倍以上,2025年为1.989倍,仍处于较高水平。

说明的问题:速动比率衡量的是企业用最容易变现的资产(如现金、应收款)偿还短期债务的能力。该比率下降,通常意味着短期偿债能力较前两年有所减弱,或者公司在调整资产结构、增加负债用于经营。

与财务健康的关系:速动比率连续走低,与流动比率趋势一致,主要原因是流动负债增速快于速动资产增速。但1.989倍仍高于1倍的“安全线”,通常认为即使不动用存货,速动资产也能覆盖短期债务。仅从该指标看,短期偿债压力有所增大,但保障程度依然足够。

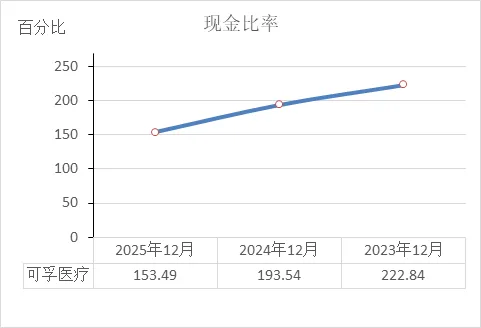

现金比率

三年数据(2023年222.84%,2024年193.54%,2025年153.49%):

连续三年下降:现金比率从222.84%逐年降至153.49%,说明每1元流动负债对应的现金及现金等价物保障在持续减少。

绝对值仍处于极高水平:尽管下降,但近三年均在150%以上,远高于20%左右的常见参考线。

说明的问题:现金比率衡量的是企业直接用账上现金偿还短期债务的能力。该比率连续下降,通常意味着资金使用效率有所提高(不再保留过多闲置现金),或者流动负债增速快于现金增速。结合前面分析的数据,主要是后者——流动负债从10.86亿增至15.89亿,而现金及现金等价物从14.41亿变为12.95亿。

与财务健康的关系:该比率连续走低,与流动比率、速动比率趋势一致。但153.49%仍意味着即使不动用应收账款和存货,仅靠账上现金也能覆盖全部短期债务的1.5倍。仅从该指标看,短期偿债保障依然非常充足。

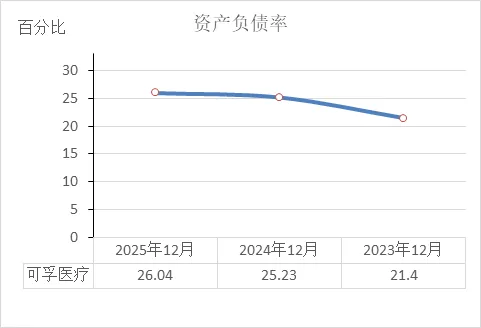

资产负债率

三年数据(2023年21.4%,2024年25.23%,2025年26.04%):

负债水平逐年小幅上升:资产负债率从21.4%增长至26.04%,说明总资产中通过借债筹集的比例在逐年增加。

绝对值仍处于较低水平:尽管连续三年上升,但26.04%的负债率在制造业中属于较低水平,通常意味着公司财务结构偏稳健,偿债压力小。

说明的问题:资产负债率衡量的是公司总资产中有多少是借来的。该比率逐年小幅上升,主要原因是负债总额增速略快于资产总额增速。结合前面分析的数据:

资产总额:从62.44亿增至66.29亿,增长约6%。

负债总额:从13.36亿增至17.26亿,增长约29%。

因此,负债率上升是公司适度增加借款(如短期借款从4.02亿增至5.75亿)用于经营或扩张的直接结果。

与财务健康的关系:虽然负债率在上升,但26%左右的水平依然很低,财务杠杆利用不充分,长期偿债风险小。仅从该指标看,财务结构依然扎实。

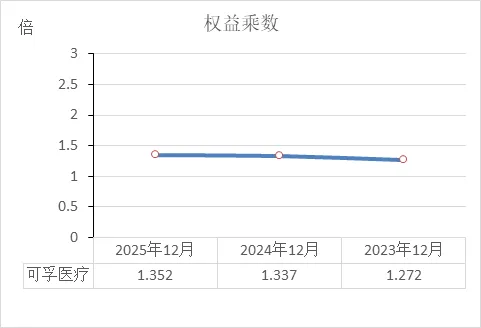

权益乘数

三年数据(2023年1.272倍,2024年1.337倍,2025年1.352倍):

连续三年小幅上升:权益乘数从1.272倍逐年增至1.352倍,说明每一元股东权益支撑的资产总额在增加,即财务杠杆在缓慢提高。

绝对值仍处于低位:1.352倍意味着总资产中约74%是股东投入(所有者权益),26%是负债,杠杆水平较低。

说明的问题:权益乘数衡量的是企业负债经营的程度。该比率上升,通常表明公司适度增加了负债(如短期借款、应付账款)来扩大资产规模,这与资产负债率逐年上升的趋势一致。

与财务健康的关系:权益乘数连续小幅上升,但绝对值较低,说明公司财务杠杆利用较少,偿债压力小,财务结构依然稳健。但杠杆水平低也意味着公司利用外部资金扩大收益的空间有限。

根据截至2026年3月10日的公开数据,可孚医疗(SZ301087)从以下几个维度进行客观呈现。

关键数据速览

| 当前股价 | |

| 动态市盈率 (PE) | |

| 成交量 | |

| 融资余额 | |

| 股东总户数 |

1. 成交量与市场指标

截至2026年3月10日收盘,可孚医疗股价为60.04元,当日成交量为4.25万手,成交额2.52亿元,换手率2.19%。其动态市盈率为33.75倍。在资金面上,截至3月9日,该股融资余额达到1.62亿元,连续5个交易日实现增长,显示有杠杆资金在持续流入。

2. 股东结构变化

根据2025年年报披露的截至2025年12月31日数据,前十大流通股东出现了一些调整:

新进:两家基金产品——国泰金鹰增长灵活配置混合与鹏华优质治理混合(LOF)A,新进入前十大流通股东名单。

退出与减持:两家私募基金(鼎信私募、产兴鼎信)从前十大流通股东名单中退出。另一家股东宁波怀格共信创业投资合伙企业(有限合伙) 进行了小幅减持,持股比例下降6.74%。

股东人数:截至2026年2月27日,公司股东总户数约1.7万户,较2026年1月30日的1.8万户有所减少,筹码呈现一定集中趋势。同时,北向资金在2025年第四季度进行了增持,持股数较上季末增加28.11%。

3. 股东增持与减持情况

高管增减持:根据公开数据,近期未查询到公司高管的增减持记录。

重要股东动向:如上文所述,存在机构股东的退出与减持行为,但同时也有新的机构投资者进入。

4. 近期重要公司新闻

发布“质量回报双提升”方案:公司于2026年3月10日公告,积极响应深交所倡议,制定并发布了行动方案,表明其将聚焦主业、加强创新、提升治理水平,并继续实行稳定的分红政策。

2025年度利润分配预案:公司拟进行高额分红,计划每10股派发现金红利12元(含税)。加上2025年中期已实施的分红,全年累计现金分红总额占到了当年归母净利润的99.01%。

海外业务与H股上市进展:公司在互动平台表示,已将国际化作为重要战略,海外业务稳步提升。同时,其向香港联交所递交的H股发行及上市申请仍在进程中。

5. 整体情况概括

综合来看,可孚医疗目前业绩增长稳健(2025年营收33.87亿,净利润3.72亿),并推出了高额分红方案来回馈股东。市场层面,公司股价处于近期高位,融资盘持续流入,但股东结构出现分化,有机构退出也有新机构入场。公司层面则通过发布“质量回报双提升”方案和推进H股上市等动作,积极向市场传递信号。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!