全球遥感卫星整星出口市场调研报告Part II,之四大国际传统光学卫星制造商篇

前篇:

(开坑)全球遥感卫星整星出口市场调研报告Part I,之四大国际传统SAR卫星制造商篇

全球遥感卫星整星出口市场调研报告Part I,之六大国际新兴SAR卫星制造商篇

一、前言

全球高分辨率光学卫星市场正处于快速变革期。传统上由欧美以四家大厂垄断的30cm分辨率市场,已开始向20cm分辨率时代迈进——Airbus的Pléiades Neo Next计2028年发射,原生分辨率将达20cm。与此同时,地缘政治张力的升级推动了各国对自主遥感能力的需求,从韩国到印尼、从英国到越南,整星出口订单持续涌现。

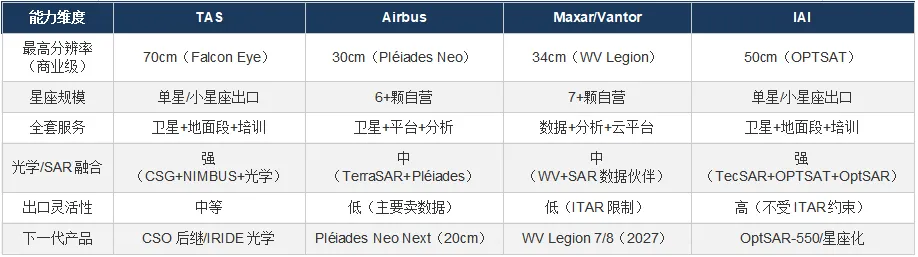

笔者认为现阶段国际格局是TAS与Airbus分别代表了“法意体系”和“德英体系”两条欧洲路线,其中TAS擅长光学载荷和整星系统出口,Airbus则以自投商业星座+数据服务平台为核心竞争力。Maxar作为全球最大的商业光学卫星数据供应商,几乎不做整星出口,而是以“数据即服务”模式服务全球客户。IAI则是光学卫星整星出口大户,其客户网络覆盖23个国家,且身为美国的爸爸,自然不受美国ITAR出口管制约束。

本报告为《全球遥感卫星整星出口市场调研报告》系列的第二部分,聚焦四大国际传统光学遥感卫星制造商:Thales Alenia Space(TAS)、Airbus Defence & Space、Maxar(现Vantor/Lanteris)和IAI(以色列航空航天工业公司)。这四家企业均拥有20年以上的高分辨率光学卫星研发和制造经验,各自在技术路线、市场定位和商业模式上各有特色。

二、全球高分辨率光学卫星市场概述

2.1 市场定义与范围

本报告所讨论的高分辨率光学卫星指的是全色分辨率优于1米、多光谱分辨率优于5米的开发研制的大型遥感卫星,涵盖多种应用场景。所谓“整星出口”包括卫星整星出售、“卫星+地面段”系统打包出口、以及以官方间合作形式实现的卫星采购。

2.2 市场规模

全球遥感卫星市场规模在持续增长,防务与安全是最大的细分市场,约占25-30%。市场的主要驱动力包括:地缘政治紧张局势加剧、各国对自主遥感能力的追求、商业遥感应用的爆发式增长(农业、城市管理、保险、环境监测)、以及AI和地理空间分析技术的进步。

2.3 四大传统光学卫星制造商定位

三、法国Thales Alenia Space(TAS)

3.1 公司概况

Thales Alenia Space是Thales(67%)和Leonardo(33%)的合资公司,总部位于法国戛纳,在欧洲九国拥有17个工业基地,员工约8600人,2023年合并收入约22亿欧元。TAS是欧洲最大的卫星制造商,业务覆盖电信、导航、地球观测、科学探索和轨道基础设施。在光学卫星领域,TAS拥有30多年的高分辨率光学研发经验,是法国军用卫星光学载荷的独家供应商。Telespazio、TAS以及irbus Defence & Space的宇航业务拟合并为一家新公司(Airbus 35%、Leonardo 32.5%、Thales 32.5%),预计年营收约65亿欧元,若获批可能于2027年正式运营。后续可能会重塑欧洲航天格局。3.2 光学卫星产品线

3.2.1 CSO军事光学侦察系统

CSO(Composante Spatiale Optique)是法国新一代军事光学遥感卫星系统,替代Helios-2星座。最后一颗CSO-3于2025年成功发射,完成全星座部署。TAS为该系统提供全部超高分辨率光学仪器,这是法国的最高安全级别设备,具体分辨率保密,公开报道估计优于20cm。3.2.2 Falcon Eye出口型光学卫星

Falcon Eye是TAS面向出口市场的高分辨率光学遥感卫星。两颗Falcon Eye卫星于2020和2021年,用户为阿联酋,可提供优于70cm的全色分辨率。该卫星采用TAS NAOMI(New AstrOsat for Multi-mission Imaging)光学载荷,技术继承性来自Pléiades卫星。3.2.3 Göktürk-1土耳其光学卫星

Göktürk-1是TAS为土耳其国防部制造的高分辨率光学侦察卫星,于2016年12月发射。卫星采用TAS制造的高分辨率光学仪器,全色分辨率优于1米,可为土耳其提供自主的全球高分辨率光学观测能力。这是TAS在出口市场的早期重要成功案例。3.2.4 IRIDE星座

TAS将为意大利IRIDE星座提供13颗卫星,其中12颗基于NIMBUS平台的SAR卫星和1颗高精度光学卫星。这表明TAS在光学/雷达一体化解决方案方面的强大能力。3.3 近年出口订单

四、德国Airbus Defence & Space

4.1 公司概况

Airbus Defence & Space是Airbus集团的子公司,总部位于德国奥托布鲁恩,在地球观测领域采用独特的“自投建设+数据服务”商业模式。其光学卫星队伍包括SPOT 6/7、Pléiades 1A/1B和Pléiades Neo 3/4等,共同组成全球最大的商业光学卫星星座之一。Airbus在光学卫星领域的独特之处在于它既是卫星制造商,也是数据服务运营商,通过OneAtlas平台直接向全球客户销售图像和分析服务。4.2 光学卫星产品线

4.2.1 Pléiades 1A/1B(第一代)

Pléiades 1A和1B分别于2011和2012年发射,提供50cm分辨率的全色图像和2m分辨率的多光谱图像,幅宽20km。卫星由CNES主导研发,Airbus和TAS共同制造,其中TAS负责高分辨率光学载荷HiRI。其每天可采集约1300幅图像,具备日内重访能力。4.2.2 SPOT 6/7

SPOT 6和SPOT 7分别于2012和2014年发射,提供1.5m全色/6m多光谱分辨率,幅宽60km。SPOT系列与Pléiades组成互补星座:Pléiades提供高分辨率图像,SPOT提供宽幅覆盖。4.2.3 Pléiades Neo(第二代)

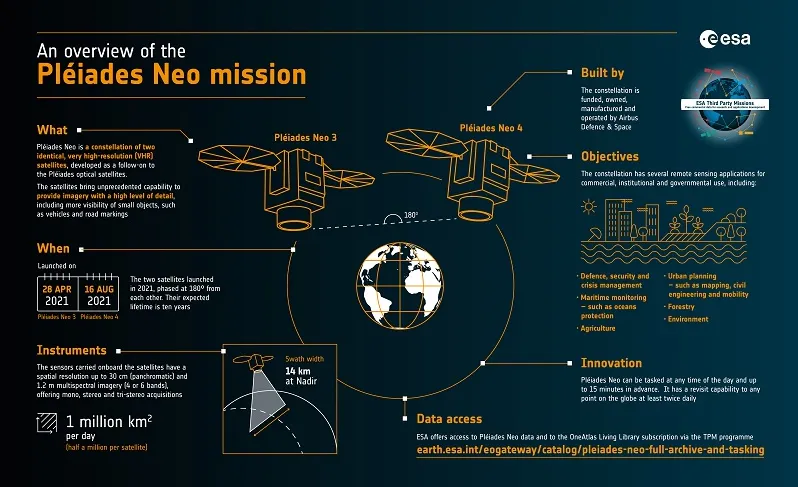

Pléiades Neo是Airbus完全自投、自造、自营的新一代超高分辨率光学星座。该星座原计划包含4颗卫星,但由于2022年Vega C火箭发射失败,Pléiades Neo 5和6全损,现有星座有2颗卫星。4.2.4 Pléiades Neo Next(下一代Pléiades)

Airbus于2024年4月宣布启动Pléiades Neo Next计划,2026年1月确认首颗卫星将于2028年初由Vega C火箭发射。新卫星的原生分辨率将达到20cm,这将是商业市场上可获得的最高分辨率。该计划完全由Airbus自资、自建、自营,预计服务至2040年以后。4.3 近年出口订单

Airbus在光学卫星领域与其他厂商不同,主要不做整星出口,而是以“数据即服务”模式服务全球客户。全球数十个国家的军方和政府机构通过“直接接收站”(DRS)协议获取Pléiades/Pléiades Neo图像,实现准自主的卫星数据接入能力。但Airbus也参与了卫星平台的制造出口——如为法国CSO和阿联酋Falcon Eye制造卫星平台,以及为韩国、日本等国提供遥感卫星组件。五、美国Maxar / Vantor / Lanteris

5.1 公司概况

Maxar Technologies是全球最大的商业高分辨率光学卫星数据供应商,总部位于美国科罗拉多州威斯敏斯特。其前身可追溯至DigitalGlobe(资深商业遥感先驱)和MDA(后拆分)。2022年,Maxar被私募股权公司Advent International以64亿美元收购并私有化。此后,Maxar的情报业务更名为Vantor,航天制造业务更名为Lanteris Space Systems。5.2 光学卫星产品线

5.2.1 传统星座(WorldView系列)

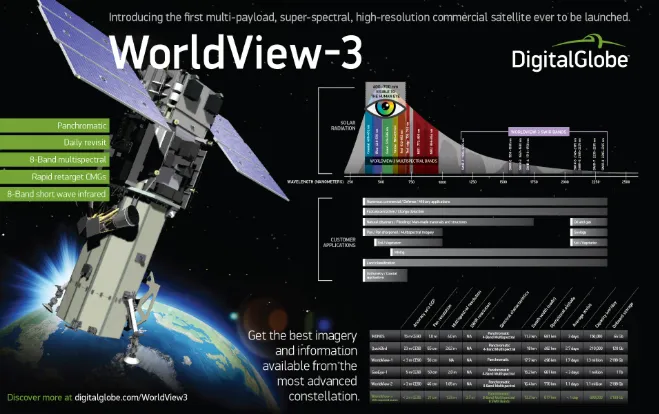

Maxar运营着全球最强大的商业光学卫星队伍。WorldView-1(2007年)提供50cm全色图像;WorldView-2(2009年)增加了8波段多光谱能力;WorldView-3(2014年)是首颗商业化的“超光谱”卫星,提供31cm全色+29个光谱波段。GeoEye-1(2008年)提供46cm全色图像。5.2.2 WorldView Legion(新一代)

WorldView Legion是Maxar新一代地球观测星座,基于Maxar 500系列小型化卫星平台。6颗卫星已于2024年5月至2025年2月间全部发射完毕,第7、8颗卫星已获立项并收到全额资金,计2027年发射。5.3 近年出口订单

Maxar的航天制造业务(现Lanteris)确实向外出口卫星平台,但主要集中在通信卫星领域,而非遥感卫星。其1300系列卫星平台广泛用于高轨通信卫星。在遥感整星出口方面,Maxar的活动极少,ITAR出口管制是主要约束因素。Maxar的核心商业模式是“数据即服务”(DaaS),不出口卫星整星,而是向全球客户销售图像数据和分析服务,其最大客户是美国政府。

2022年,美国国家侦察办公室(NRO)授予Maxar一份10年期的EOCL合同,总价值最高达32.4亿美元(基本期15亿+选择17.4亿),这是NRO历史上最大的商业图像采购合同。

Maxar还通过盟友分享计划向美国盟友国提供图像服务,2023年获得一1.92亿美元的盟友图像服务合同。这种模式意味着其他国家无需购买卫星,只需购买数据服务。但也意味着客户不拥有自主控制权,这对寻求“主权能力”的国家而言是一个明显局限性。

六、IAI(以色列航空航天工业公司)

6.1 公司概况

IAI是以色列最大的国有航空航天与国防企业,2024年销售额约61亿美元。其子公司ELTA Systems 2024年销售额达18.55亿美元,其中约75%来自出口。IAI是全球光学卫星整星出口的“隐形冠军”,其卫星已出口至23个国家。6.2 光学卫星产品线

6.2.1 Ofeq系列(以色列国内)

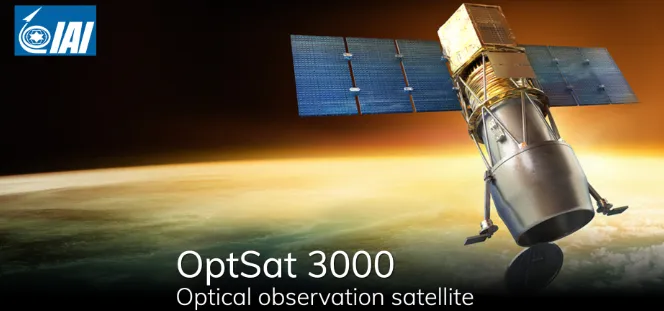

Ofeq是IAI为以色列国防军开发的系列侦察卫星,自1988年首飞以来已发射多颗。Ofeq-13是最新一代光学侦察卫星,具备超高分辨率,已在近期的冲突中发挥了重要作用(如识别地道入口)。Ofeq系列是IAI光学卫星技术的基石,出口产品均派生自该系列。6.2.2 OPTSAT-3000(意大利出口)

OPTSAT-3000是IAI为意大利国防部制造的高分辨率光学卫星,基于意以政府间合作协议,2017年8月发射。卫星采用TecSAR平台的光学改型,搭载Elbit Systems制造的Jupiter高分辨率空间相机。6.2.3 OptSAT-500/OptSAR-550平台家族

IAI已发展出完整的光学微卫星平台家族。OptSAT-500是约250公斤级别的轻型光学卫星,提供优于50cm的分辨率。在此基础上,IAI于2022年推出TecSAR XP(SAR微卫星)和OptSAR-550(全球首款光学/SAR双模微卫星),形成了覆盖光学、SAR和双模的完整产品矩阵。6.3 近年出口订单

IAI的光学卫星出口版图极为广泛,已触达印度、意大利、新加坡、阿塞拜疆、摩洛哥、越南等国。其中越南的6.8亿美元大单是近年全球最大的卫星出口订单之一,包含1颗光学和1颗SAR卫星,用于南海地区的态势感知。据开源情报报道,在竞标过程中IAI击败了来自法国TAS、美国Lockheed Martin和俄罗斯的竞争对手。七、四大厂商的商业模式与竞争格局

7.1 四大厂商的商业模式

7.2 地缘政治与势力范围

TAS的势力范围以地中海周边和欧盟体系为核心,向东南亚和中东拓展(土耳其、阿联酋、印尼)。Airbus的光学数据服务网络覆盖全球,但其卫星平台制造出口主要服务于北约体系国家。Maxar的图像服务主要服务于美国及其五眼联盟盟友,受ITAR限制难以触及敏感市场。IAI则瞄准欧美体系之外的“第三空间”,在中东、东南亚、南亚和非洲市场建立了广泛客户网络。值得注意的趋势是,越来越多国家寻求自主可控的遥感能力而非仅仅购买数据服务。这一趋势对TAS和IAI这样的整星出口商有利,而对Maxar和Airbus的纯数据服务模式构成挑战。英国ISTARI星座计划、印尼国防星座、越南卫星采购等案例均证明了这一点。7.3 光学卫星趋势与展望

- 分辨率加速提升:商业市场正从30cm迈向20cm,Airbus Pléiades Neo Next将于2028年开创这一先河。军用则早已达到优于20cm的水平(如法国CSO-2)。

- “光+SAR”成为标配:TAS的印尼订单、IAI的越南订单、意大利的OPTSAT-3000+COSMO-SkyMed协同均体现了客户对光学/雷达综合能力的追求。

- 加速布局星座和小型卫星:WorldView Legion的小型化设计、IAI的OptSAT-500/OptSAR-550平台家族、TAS的NIMBUS平台均代表了“更小、更多、更快”的发展方向。

- AI和云平台成为新的竞争制高点:Airbus的OneAtlas、Maxar的Securewatch均在强化云端分析和AI自动检测能力,Pléiades Neo的HD15超分产品就是AI增强的典型案例。未来的竞争不仅是硬件的比拼,更是数据处理和智能分析能力的角力。