2025年,大亚湾区新建商品住宅市场在政策托底与产业支撑下呈现底部企稳、结构分化特征,整体告别高杠杆投机时代,回归居住属性核心。全年市场呈现“成交小幅回落、价格深度回调、库存压力犹存、自住需求主导”的总体格局,临深外溢与产业配套成为支撑市场的关键力量。

一、核心数据全景:小幅回落与深度回调并存

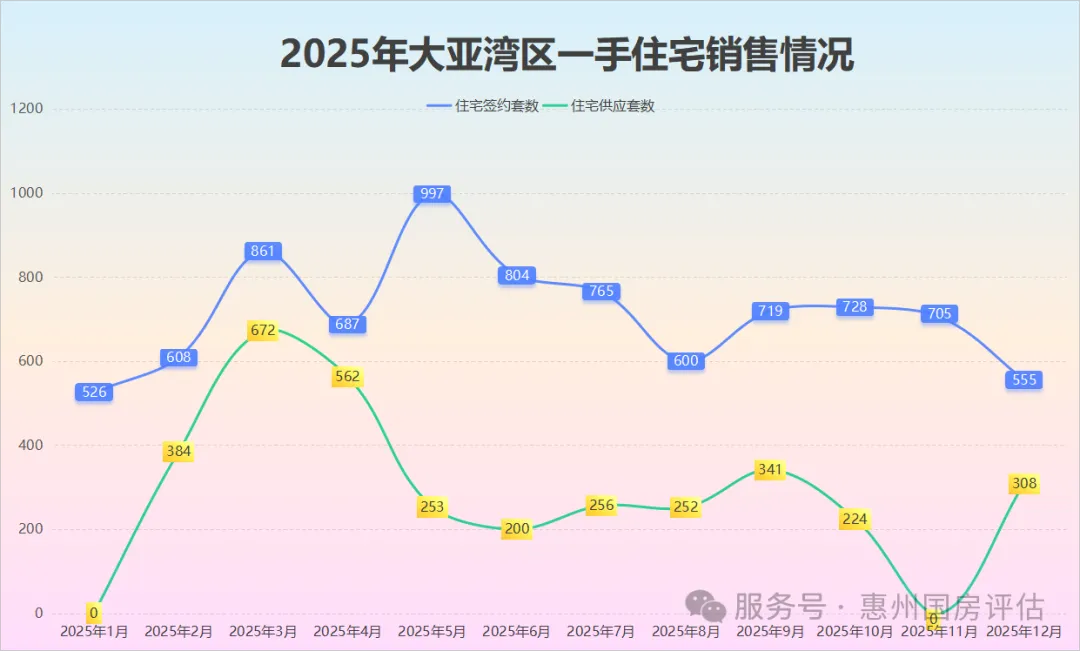

2025年共计成交套数约8555套;成交面积约90.53万㎡,同比下降4.67%。

1. 成交规模:小幅下滑,刚需支撑明显

2025年,大亚湾区商品房销售面积104.2万平方米,同比下降3.7%,其中新建商品住宅为成交主力 。分季度看,市场呈现“前低后稳”走势,1-2月受春节及市场观望影响,销售面积12.3万平方米,同比下降15.3%;下半年随着政策利好释放,成交逐步回暖,12月单月新房网签达101套,环比显著提升 。

从成交结构看,90-120㎡刚需户型占比近五成,成为绝对主流,承接深圳外溢刚需与本地改善需求。临深片区的华发自在城、新华联广场等项目网签量领先,凸显区域承接能力。

2. 价格走势:深度回调后趋稳,泡沫持续出清

2025年是大亚湾房价泡沫出清的关键年,新建商品住宅成交均价较2021年峰值腰斩超三成。据监测,12月新房成交均价约8794元/㎡,环比微涨0.74%,价格回调趋势放缓。

对比峰值数据:2021年大亚湾新房均价峰值达13836元/㎡,2025年跌至8100-9000元/㎡区间,部分临深标杆项目价格回归理性。二手房市场承压更明显,12月挂牌均价约7242-7672元/㎡,同比下滑12.66%,挂牌量高企制约价格反弹。

3. 供应与库存:供应缩量,去化周期分化

2025年,大亚湾区房地产开发投资67.6亿元,同比下降20.1%,新房供应同步缩量,市场以去库存为主 。截至年末,新房去化周期约9.97个月,处于合理区间,但区域内部分板块库存压力仍存。

对比惠州全市,大亚湾库存压力显著低于惠阳、仲恺等区域,得益于承接深圳刚需外溢的持续能力。不过,二手房挂牌量突破12万套,隐性库存高企,成为市场潜在风险。

二、市场核心特征:三大趋势重塑格局

1. 居住属性回归,自住需求成主导

2025年大亚湾新房市场彻底告别“投资为王”,自住需求占比超八成。深圳工作、惠州居住的“双城生活”群体成为购房主力,尤其关注通勤效率、教育医疗配套与户型实用性。

政策利好持续加码:首套房贷利率破3%、重启购房入户、异地公积金不限户籍,进一步降低刚需入市门槛,支撑市场底部企稳。

2. 临深外溢与产业支撑双轮驱动

大亚湾作为深圳都市圈核心外延板块,承接深圳刚需外溢的核心地位稳固。临深片区(如西区街道)与深圳坪山直线距离仅5公里,享受“半小时通勤圈”红利,成为成交热点。

产业端,2025年大亚湾地区生产总值达1037.58亿元,同比增长2.3%;工业投资232.5亿元,增长8.5%,石化、电子信息等支柱产业稳步发展,为区域人口导入与住房需求提供长期支撑 。

3. 板块分化加剧,优质配套成溢价关键

区域内板块表现差异显著:

- 临深板块:依托深圳外溢需求,成交活跃度高,价格韧性较强,代表项目如泰丰牧马湖、华润润溪花园持续领跑网签榜单;

- 滨海板块:受旅游地产降温影响,成交相对疲软,价格回调幅度更大;

- 产业配套板块:靠近园区、学校、医院的项目更受青睐,成交稳定性更强。

教育医疗配套持续完善:2025年大亚湾区新建扩建学校5所,新增学位8130个,中大惠亚医院二期启用,新增床位1000余张,优质配套成为项目溢价核心 。

三、关键影响因素:政策、交通与供需博弈

1. 政策托底:多重利好释放市场活力

2025年楼市政策持续宽松,从“限购松绑”到“利率下调”,全方位支持刚需购房。惠州重启购房入户政策,降低落户门槛;异地公积金贷款取消户籍限制,便利深惠两地人才置业。这些政策直接提升了市场活跃度,尤其带动刚需群体入场。

2. 交通升级:融深融湾缩短时空距离

2025年,大亚湾区持续推进融深融湾行动,龙盛二路西段、光明路等融深主干道建成通车,临惠路春节前贯通,形成“两条高速+多条市政主干道”的跨城交通网络。

内部交通同步完善:新增50个公交站点,983个新能源充电桩投运,7处交通堵点治理,深惠通勤效率显著提升,为“双城生活”提供硬件支撑。

3. 供需博弈:库存与需求的动态平衡

新房端:开发投资下滑导致供应缩量,市场以去库存为主,开发商“以价换量”策略延续,价格难快速反弹。

二手房端:挂牌量高企、成交周期长,抛压较大,成为价格下行的主要压力源,与新房市场形成互补。

四、2026年展望:企稳修复,自住价值凸显

2026年,大亚湾区新建商品住宅市场将延续底部企稳、稳步修复态势,核心关键词为“自住价值、结构优化、配套兑现”。

1. 市场走势预判

- 成交:新房成交规模稳步回升,刚需户型仍为成交主力,临深板块与产业配套板块表现领先;

- 价格:新房价格趋稳,回调空间有限,优质配套项目有望小幅回暖;

- 库存:新房库存持续去化,二手房市场仍需消化存量,流动性逐步改善。

2. 核心机遇与风险

- 机遇:政策红利持续、交通配套完善、产业人口导入稳步推进,自住需求长期支撑市场;刚需群体可把握“政策底+利率底+价格底”的窗口期;

- 风险:区域库存结构性压力、二手房高挂牌量、产业升级速度不及预期,仍可能制约市场反弹幅度。

3. 购房建议

- 刚需群体:聚焦临深通勤便利、教育医疗配套完善的90-120㎡户型,优先选择品牌房企、现房或准现房项目;

- 改善群体:重点关注优质学区、滨海生态资源配套项目,兼顾居住品质与长期保值;

- 投资群体:谨慎入场,短期收益有限,需聚焦区域产业与人口导入的长期逻辑,避免高杠杆配置。

2025年的大亚湾新房市场,是房地产行业回归居住属性的缩影。随着政策托底、交通完善与产业支撑,市场正逐步走出调整期,回归健康、稳健的发展轨道。对于真正的自住购房者而言,当前是布局的优质时机;对于市场而言,唯有夯实居住根基,才能实现长期可持续发展。