广告

2025年,广东经济延续稳健增长态势,作为中国第一经济大省,经济韧性持续显现。

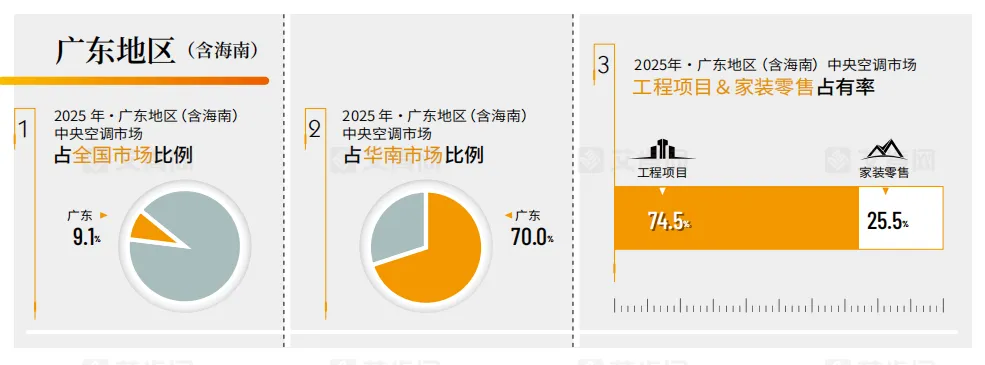

纵观2025年的广东市场,其特点鲜明,首先,市场地位稳固但内部结构深化调整,广东省中央空调市场容量持续位居全国前列,2025年占全国市场的比例为9.1%,仍稳居第一梯队,并在华南地区占据绝对主导地位,占比高达70%。

同时从整体来看,工程项目市场和家装零售占比分别为74.5%和25.5%,74.5%的工程项目占比显示出广东大型基建和工业投资对市场的强大牵引力。

广东省重点建设项目全年计划投资1万亿元,1-10月已完成9598亿元,完成率高达96%。深圳宝安国际机场T2航站区及配套设施工程、京港澳高速公路粤境韶关武江至清远佛冈段改扩建工程、广东省中医临床研究院花都院区一期工程(国家中医药传承创新中心)等158个项目开工建设。

广州增城至佛山高速公路(增城至天河段)、广州至湛江铁路、新建深惠城际前海保税区至坪地段、陆丰核电、中创新航动力电池及储能系统江门基地项目、深圳职业技术大学深汕校区、香港科技大学(广州)项目二期工程等在建项目推进顺利。

大规模的基础设施建设和产业升级项目,为中央空调工程项目市场注入了强劲动力,值得注意的是,广东地区工业设备更新投资增速仍在不断提升,更直接拉动了中央空调的更新需求增长。

同时,广东产业的有序转移在一定程度上也助推中央空调市场的增量,2025年,广东15个主平台新承接产业转移项目超600个、总投资超1900亿元,7个大型产业集聚区新签约引进1亿元以上项目超550个。

当然,房地产市场的持续调整对中央空调行业带来显著影响,2025年1—11月,广东房地产开发投资8146.86亿元,同比下降21.5%;其中商品住宅投资6233.51亿元,下降16.4%。分区域看,珠三角地区房地产开发投资7113.68亿元,同比下降21.8%;粤东粤西粤北地区下降19.7%。房屋施工面积64864.26万平方米,同比下降12.1%,其中新开工面积下降19.5%。

房地产市场的低迷直接影响了中央空调配套需求,特别是对多联机和单元机产品造成较大冲击。然而,市场并非一片黯淡,结构性机会依然存在。一方面,存量房交易的活跃为家装零售市场带来新的增长点;另一方面,政府主导的保障性住房建设和城市更新项目正在形成新的需求支撑。

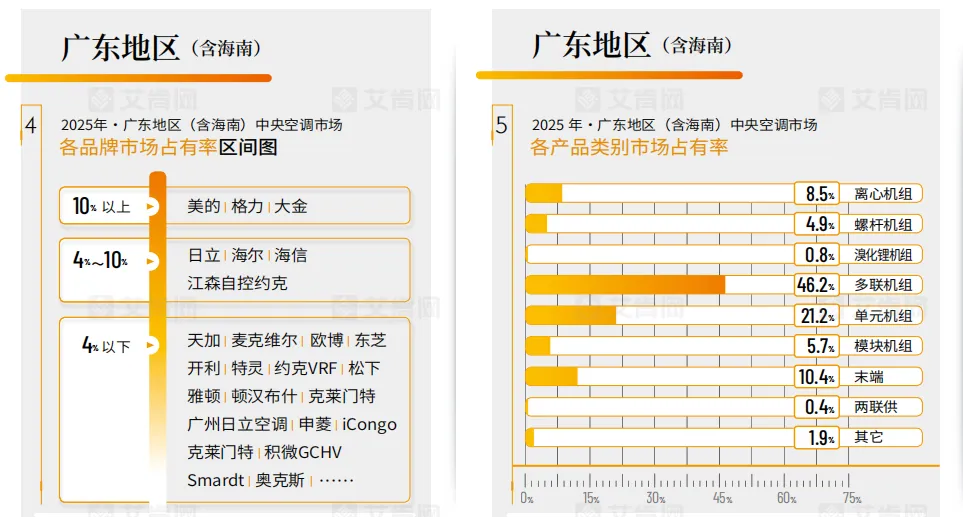

品牌方面,2025年广东中央空调市场的品牌格局呈现出清晰的梯队化特征,形成“三足鼎立、众品牌细分市场”的竞争生态。美的、格力、大金继续占据市场主导地位,各品牌市场占有率均超过10%。

在4%—10%占有率区间,日立、海尔、海信、江森自控约克竞争激烈。4%以下的有天加、麦克维尔、欧博、东芝、开利、特灵、约克VRF、松下、雅顿、顿汉布什、广州日立空调、申菱、克莱门特、iCongo、积微GCHV、Smardt、奥克斯等在细分领域都有建树,构成了广东市场完整而活跃的生态。

产品端,多联机组占有率46.2%,单元机占有率21.2%,离心机组占有率8.5%,螺杆机组和模块机组占有率分别为4.9%和5.7%,末端产品占比10.4%,两联供占比0.4%。

- END -

微信号:airconcomcn0216

原创转载QQ:1833597079

原创内容可见于今日头条|百家号|视频号

新浪网|东方财富|同花顺|抖音等10余个平台

点赞,分享,安排一下?