站在2026年的开端回望,我们正见证一个时代的拐点。AI以不可阻挡之势重写数字生产力的定义,全球政经格局的深刻调整不断释放新的法律需求。告别“案源焦虑”和“重复劳动”的双重困局——律师可以不再为案源疲于奔命,也不再被重复性工作困在办公桌前;而是回归到真正属于律师的价值高地:用行业认知为客户预判风险,用策略能力在关键时刻扭转局面,用专业深度赢得尊重。中国法律服务业走过四十余年高速发展之路,如今迎来一场涉及技术、市场、组织与价值理念的全方位变革。

基于以上问题,探迹大数据研究院特发布《2026年法律服务行业发展趋势报告》,当不确定性成为常态,方向感就是最大的确定性。本报告从行业现状出发,拆解AI赋能路径,研判未来趋势,帮助法律服务从业者找到属于自己的增长坐标。

本文将选取部分精华内容进行阐述,欲全面了解报告内容,可扫码获取《2026年法律服务行业发展趋势报告》完整版进行查阅。

报告主要有以下五个核心观点:

报告核心观点

观点1:企业法律预算普遍收紧,直播电商、企业出海、强制执行成为增量赛道,更多律所用AI辅助工作。

观点2:全国法律服务企业突破21万,长三角律师总数超18.55万,案源压力之下律师应用专业口碑和新获客渠道破局。

观点3:深耕区域产业和细分赛道,立足行业纵深,构建“行业洞察+法律专业”的深度融合能力,破解供需错位困境,重塑核心竞争力。 观点4:法律科技公司加速抢占市场,传统律所被迫让渡合同审查等标准业务,转向以行业解决方案和AI数据能力延伸深度价值,寻找新增长点。

观点5:应对市场需求变革,律所应推动专业能力升级,强化价值输出并深化客户协同关系。同时本地老板是“高频需求源”,深耕本地、沉淀本地老板是案源增长的重要抓手。

有一批从业者和赋能者为实现行业高质量发展砥砺前行,他们分享了远见卓识和宝贵经验,共同探讨了法律服务行业的未来趋势与方向。

01

目前诉讼与非诉业务双双迎来刚性增长,我们深度拆解了行业趋势与增量市场,系统梳理了法律服务企业运用AI形成的增长方法论,旨在为法律服务从业者提升客源、客单价及利润提供可落地的参考。以下将一一分析:

行业规模

2022—2026年,法律服务市场总规模预计从1,960亿元增长至3,540亿元,年均复合增长率约15.9%,属于中速增长。合规业务、知识产权、出口管制、并购重组、股权投资等领域贡献了超80%的增量,普通民商诉、标准非诉等传统业务进入存量博弈。市场结构发生根本性逆转,非诉市场从“附属”走向“主力”,2026年诉讼规模占46%,非诉占54%,这与2022年诉讼占53%,非诉占47%的市场结构有着显著变化。这标志着中国法律服务业从“事后救济型”正式转向“事前风控+事中赋能”。

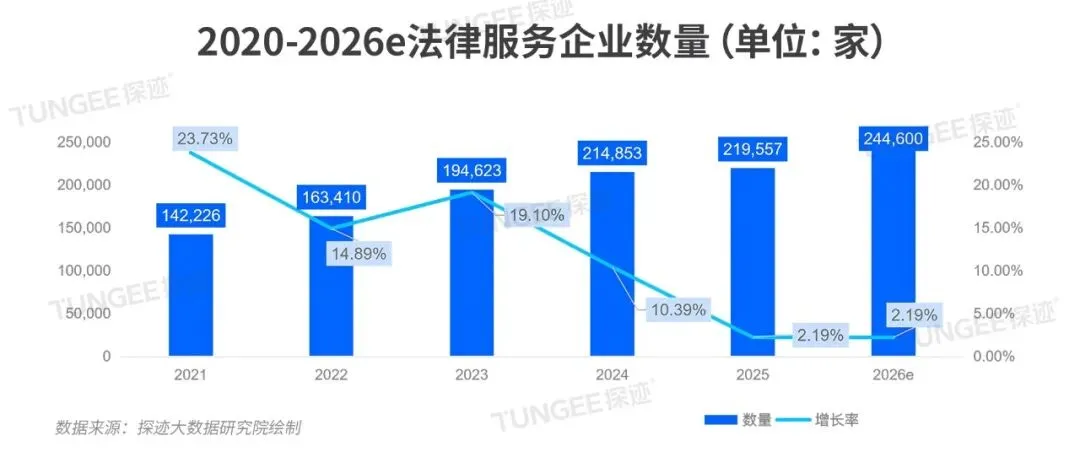

行业企业总量

据探迹大数据显示,2020-2026年全国法律服务企业的数量逐年上升,目前全国共有219,557家法律服务相关企业,增长率逐年放缓,行业比拼进入关键博弈期。若维持当前增长速度,2026年末法服企业预计达到244,600家,意味着现有的近22万家企业需要在同一个存量市场里争夺客户。这意味着价格战、服务升级和专业化细分将成为主旋律。

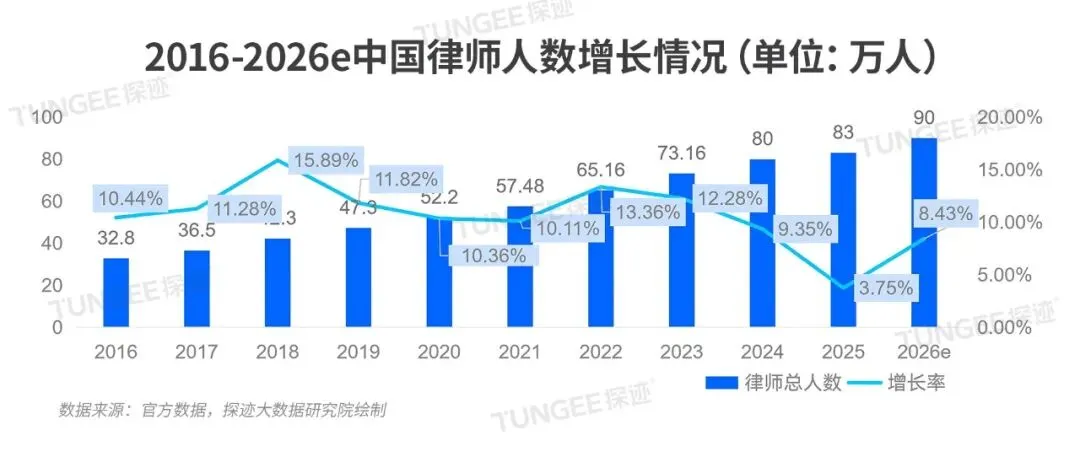

2016年律师人数为32.8万人,2025年已达到83万,十年间净增1.53倍,到2026年末预估达到90万人,前期的高速增长本质上是法治中国建设释放的制度红利,源于市场主体法律意识觉醒、诉讼需求井喷、企业合规从“选修课”变成“必修课”。而近年的增速放缓,表面看是行业从数量扩张向质量提升的主动转型,但更深层的现实是:律师人数的增长曲线仍在向上,而市场存量业务的总盘却并未同步放大,甚至需求端的支付能力正在收缩,唯有集中资源攻克付费能力稳定、法律需求高频的高净值客户与企业级订单,才能构建起更强的护城河。

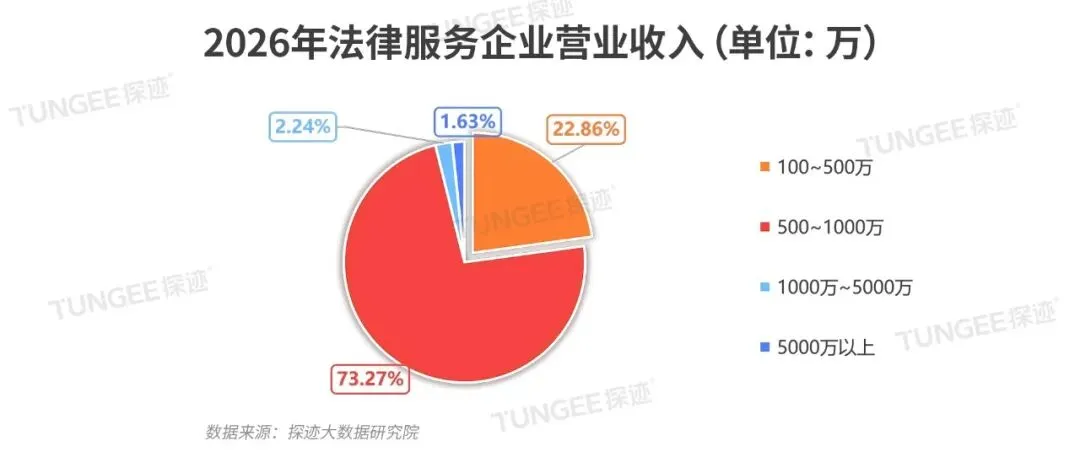

行业营收

仅1.63%律所营收超5千万,小微市场竞争充分

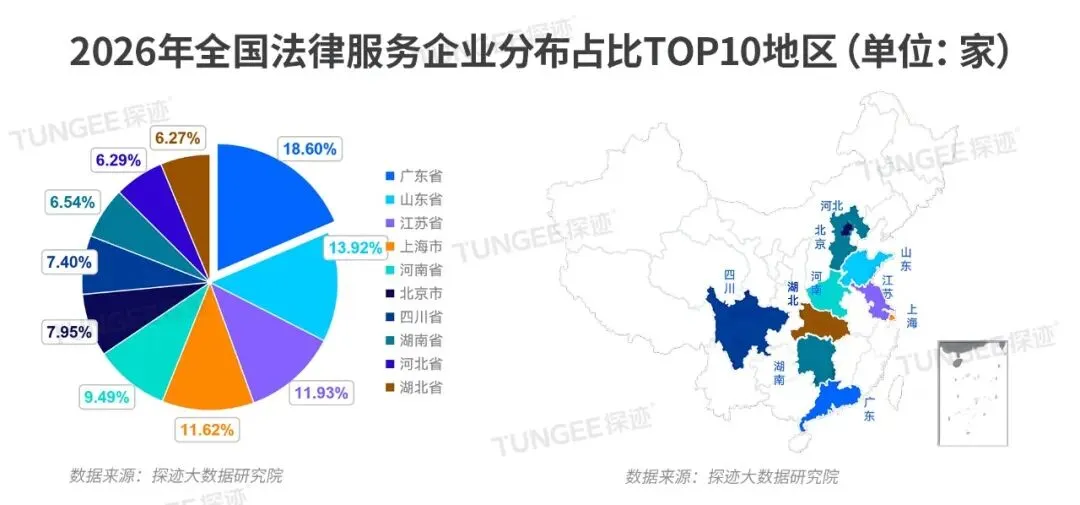

地域分布

广东成“双料冠军”,百人所规模化步伐加快

探迹大数据显示,2026年全国法律服务企业分布前5名分别为广东、山东、江苏、上海、河南,数量分布最多的地区为广东省,有24,603家企业,占比达到18.6%。

过去一年,全国百人律所数量从628家增长至670家,延续了近年来持续上行的态势,规模化速度并未放缓。从区域来看,广东、北京和山东依然稳居规模律所的核心高地,其中广东省是全国首个百人律所数量突破百家的省份,这与地区高端法律服务需求高度集中强烈相关。

挑战与机遇

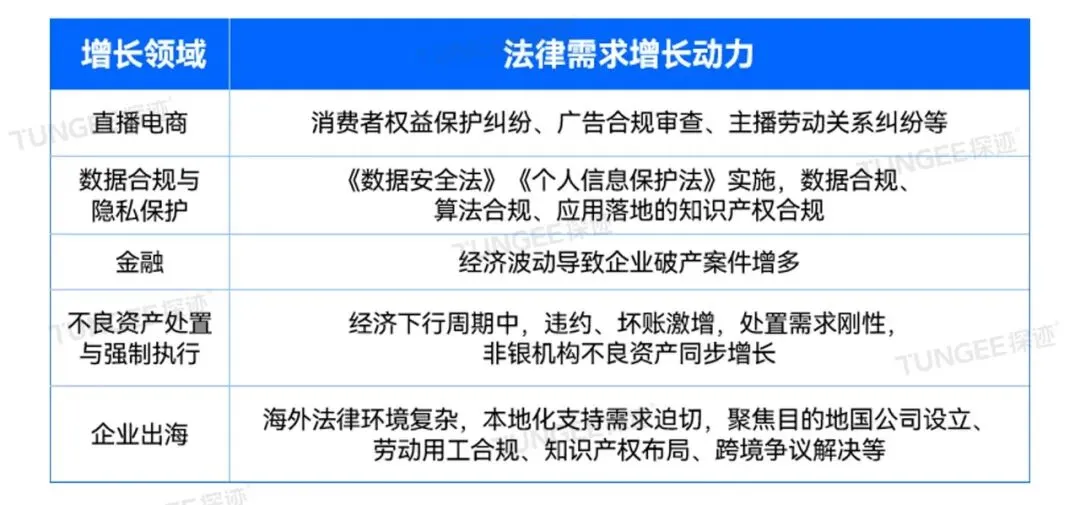

我们从探迹海量数据中发现一个关键趋势,那就是2025年以来直播电商、企业出海、强制执行成法律行业重要增量。

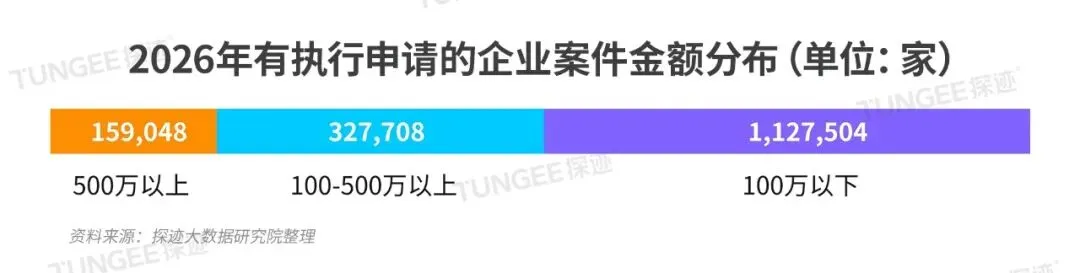

探迹大数据显示,目前从事出海的工贸型或贸易型且有法律需求的企业数量超过10万,从事直播行业且有法律需求的企业数量同样超过10万。执行领域同样具备机会,当前全国法院目前积累的执行案件存量已突破1200万件,其中超过40% 是“终本案件”(即因查不到财产暂时终结执行的案件)对应的涉案总金额已超过5万亿元人民币,若计入风险代理、资产处置、执行异议之诉等延伸服务,整体生态市场规模预计突破1万亿元。

02

本次行业报告探迹聚焦近期开庭、近期立案、常法咨询、执行案件、破产重整、重点行业、胜败诉企业、知产诉讼等8大客群,为从业者带来最新生意机遇。全量客群洞察欢迎获取34页完整版行业报告。

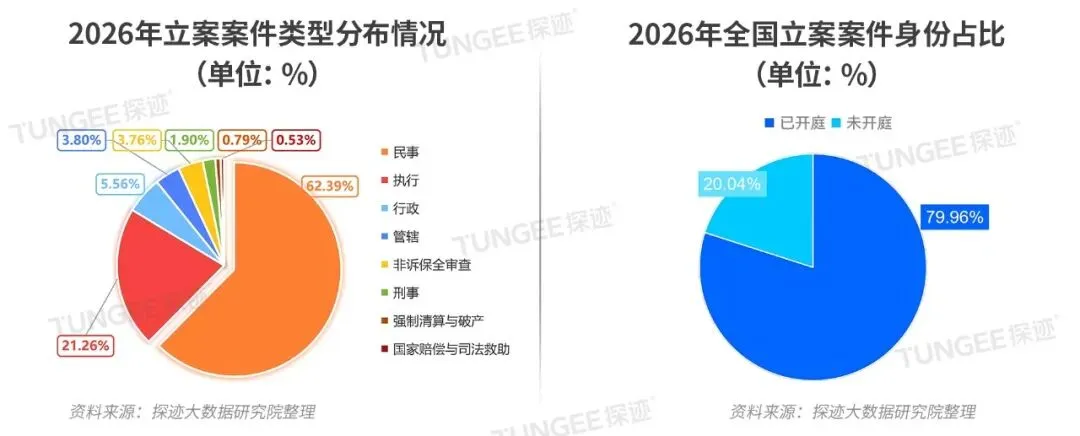

近期开庭客群洞察

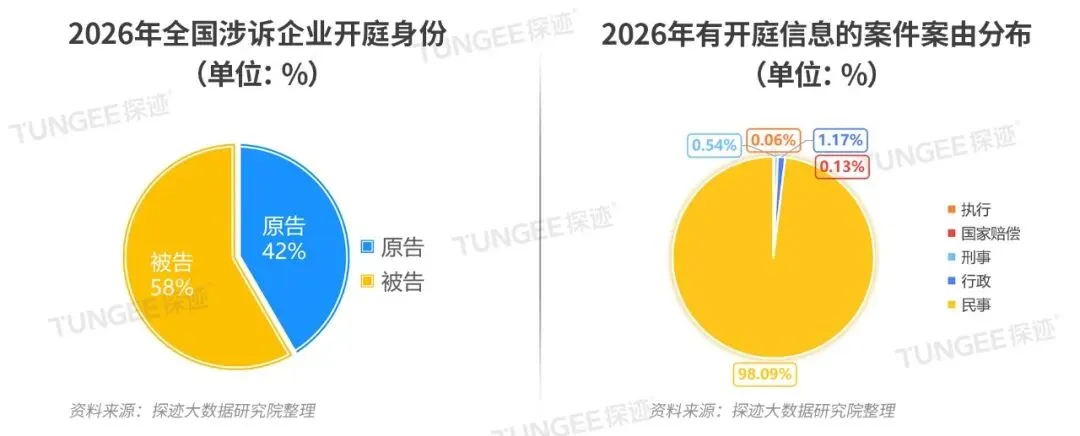

被告占比高,合同纠纷多

探迹最新数据表明,近期开庭客户中原告占比42%,被告占比58%。根据行业调研,民事诉讼中原告提前聘请律师的比例普遍超过80%,而被告聘请律师的比例不足40%,在开庭前节点开发被告客户群体颇具机会。

2026年有开庭信息的案件中,民事案件数量最多,其中合同、无因管理、不当得利纠纷占比超过6成,而知识产权纠纷占比接近10%,反映了企业知识产权保护意识增强,专利侵权、技术秘密泄露、商标抢注等案件频发。劳动争议数量也颇为可观,劳动争议源于劳动者维权意识的提高,另一方面也反映出新业态用工、灵活就业等新型劳动关系带来的法律挑战。

近期立案客群洞察

民事仍占绝对主导,执行难普遍存在

值得注意的是,探迹大数据显示,近期涉诉的企业中有22,592家正在招聘全职法务,有6,713家正在招聘常法咨询顾问,被卷入诉讼的企业相比一般企业更加重视风险防范,愿意聘请法务排查各类风险,值得切入找增量。

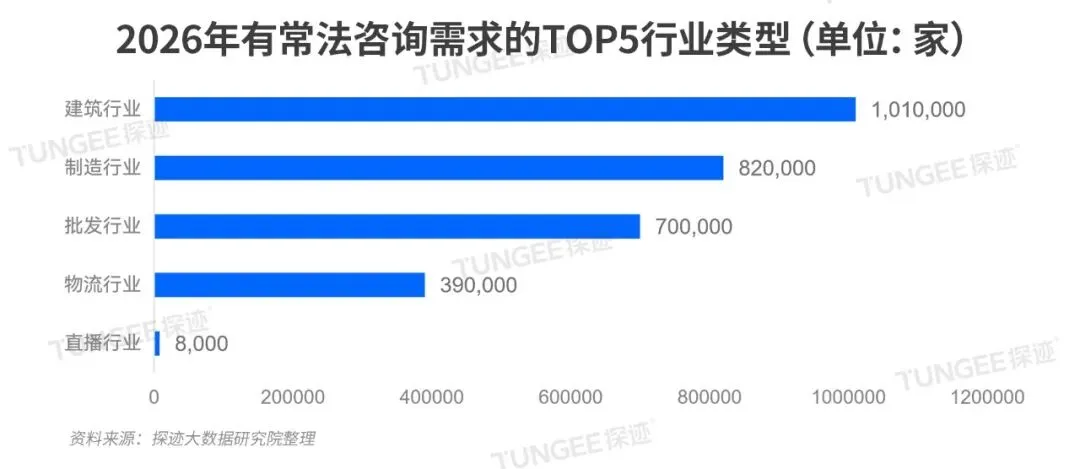

常法咨询客群洞察

建筑、制造、批发三大行业构成基本盘

从行业来看,常法咨询需求最旺盛的行业分别是建筑行业、制造行业、批发行业、物流行业、直播行业。

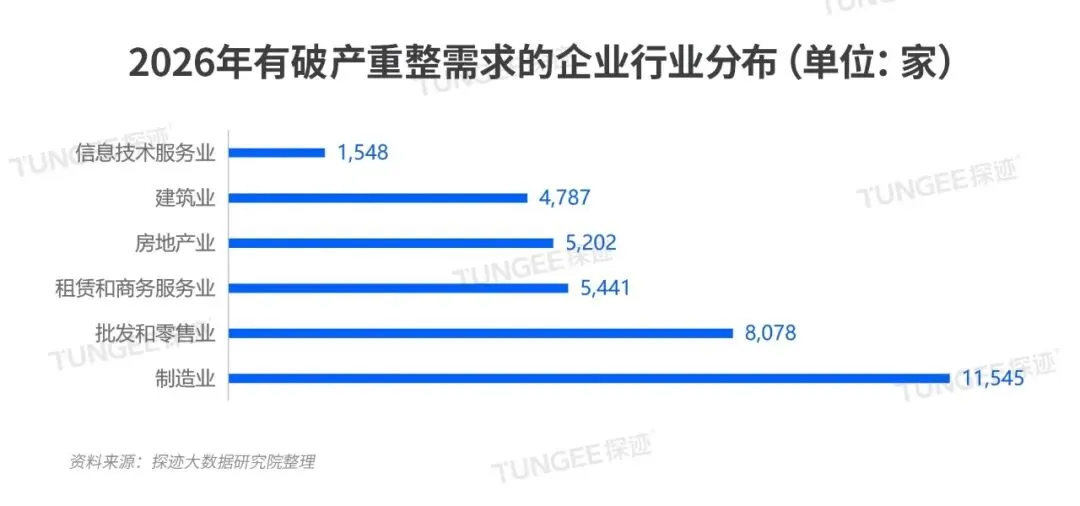

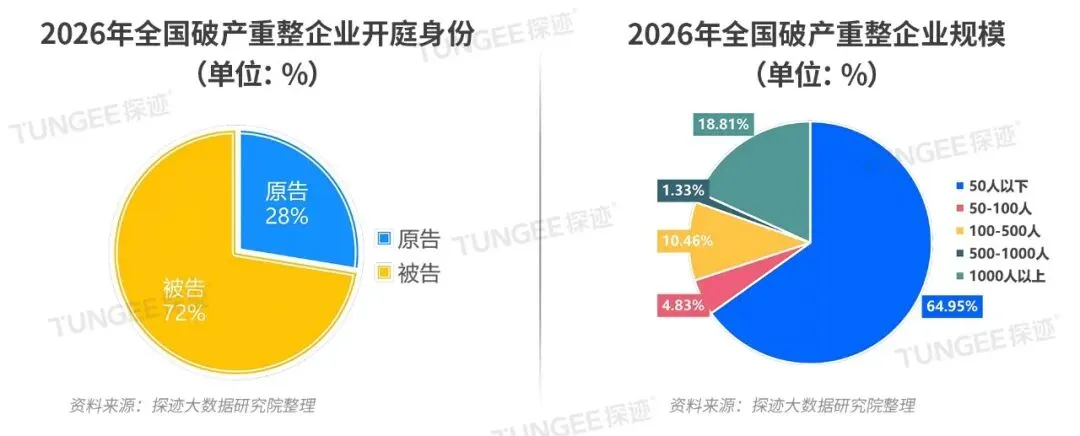

破产重整客群洞察

7成破产企业成被告,制造业破产数量居首

2026年全国破产重整企业开庭身份为被告的占比72%,从规模来看,有64.95%的破产企业为50人以下的小微型企业,其次是千人以上企业,占比达到18.81%。

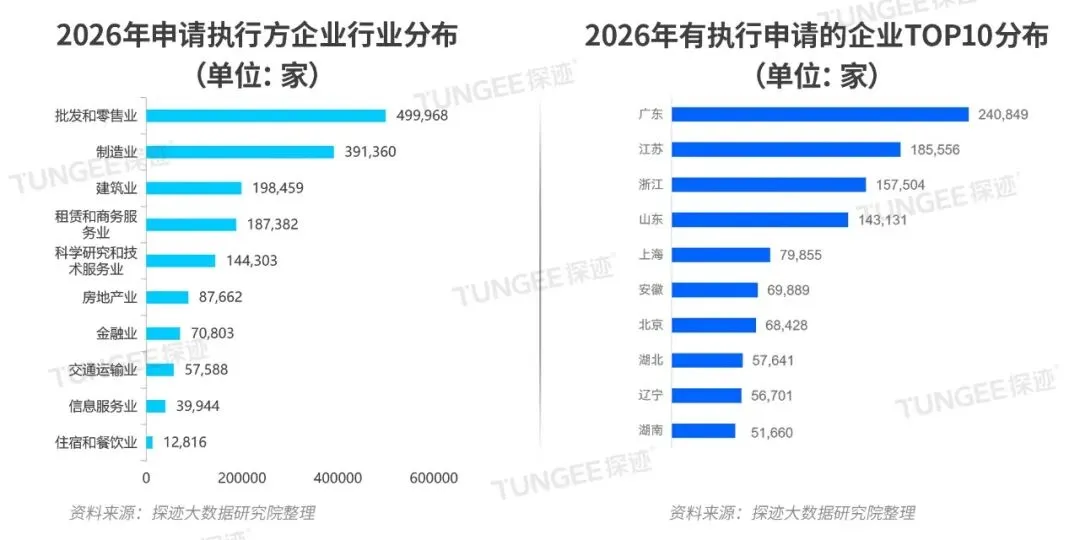

执行案件客群洞察

批发、制造、建筑贡献六成执行案件

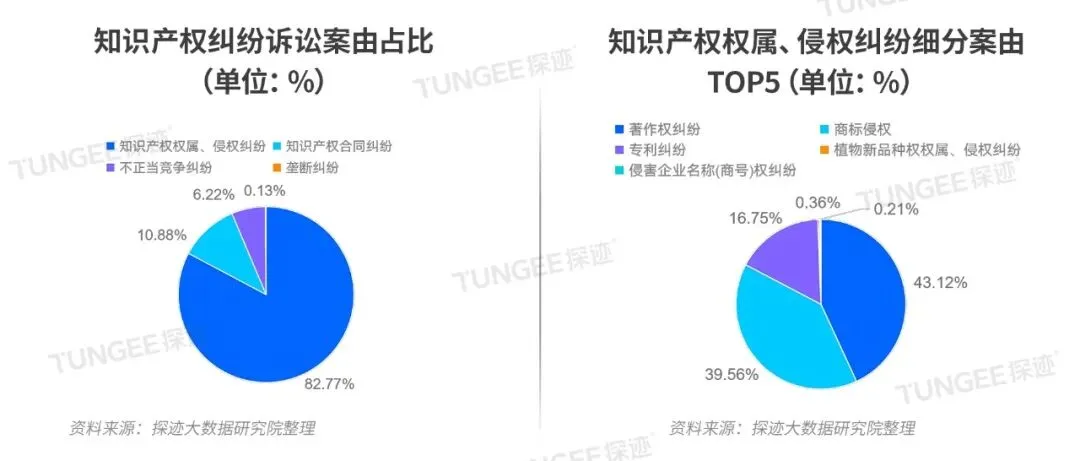

知产诉讼客群洞察

案件量稳质升,被告七成为小型公司

探迹大数据显示,从知识产权案件案由占比来看知识产权权属、侵权纠纷的占比达到82.77%,居于四大案由之首,将案由拆分更细,可以发现商标侵权、著作权纠纷和专利纠纷的案源数量最高。

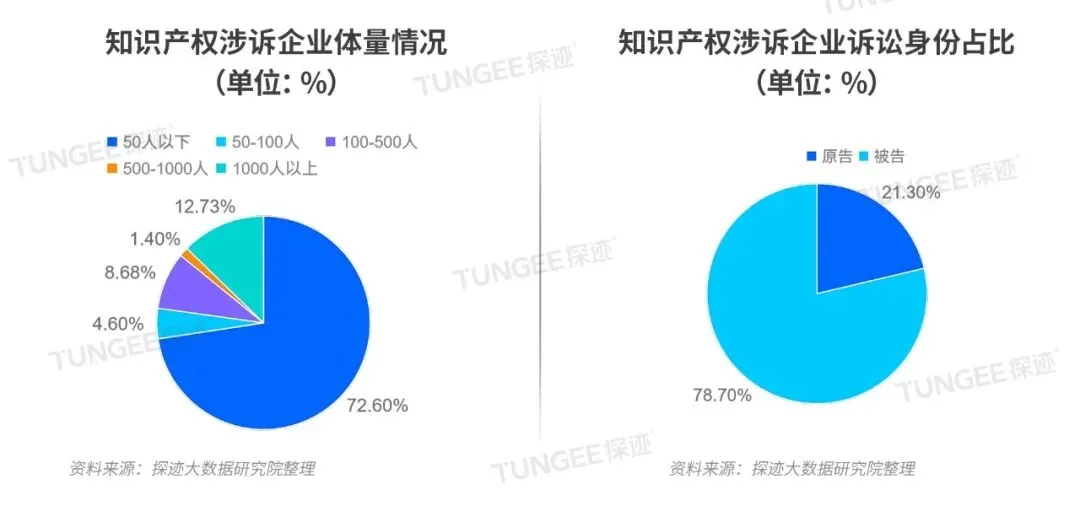

从涉诉企业体量看,七成为50人以下的小型企业,其中有78.7%企业是被告,这类企业知识产权保护意识薄弱,往往重生产、轻保护,缺乏内部合规审查机制,容易在不知情的情况下侵权,加之抗风险能力差,易成为被诉对象。

03

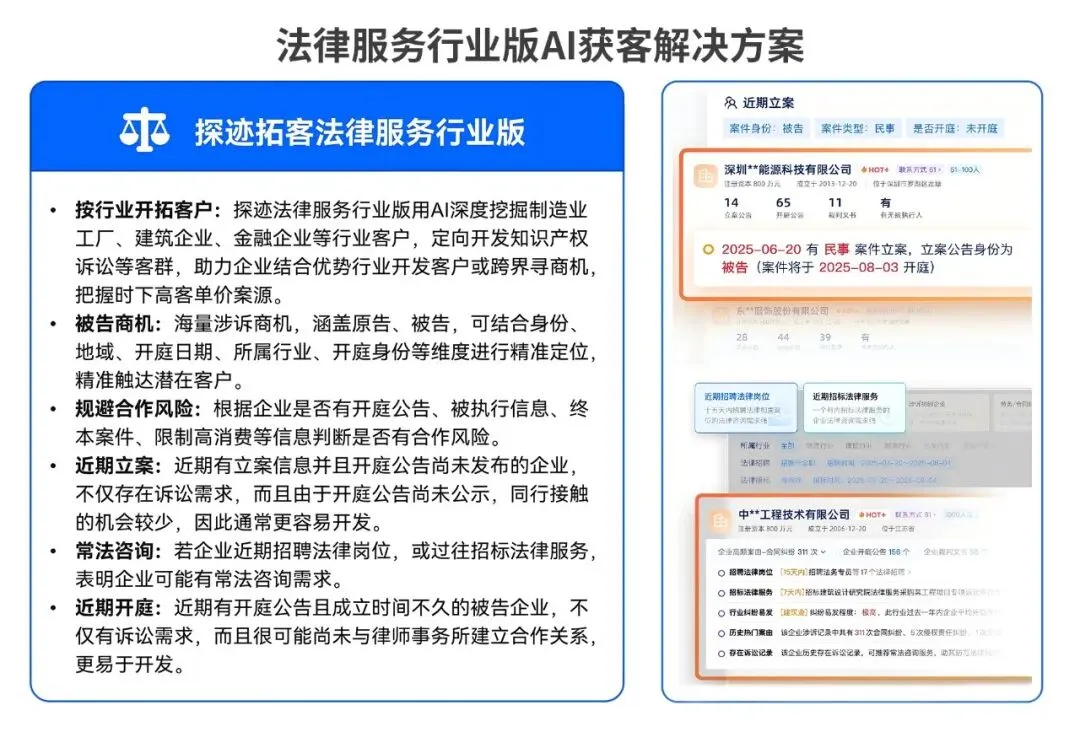

面对服务同质化、价格塌陷与渠道失灵三大增长难题,传统“等案上门”的被动获客模式已难以为继。法律服务企业亟需借力AI,重塑获客逻辑——以行业专业化为切入点,从“万金油”式服务转向垂直深耕,构建体系化、可复制的获客能力,打破增量瓶颈。

突围方向一

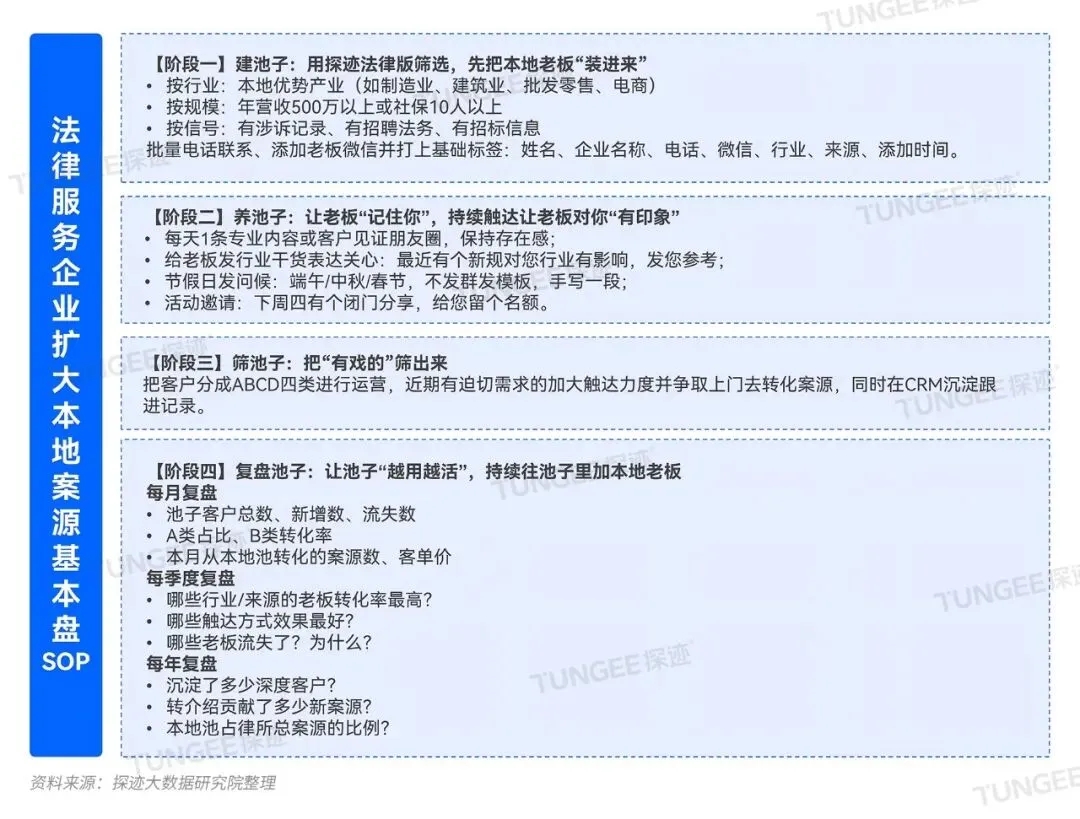

沉淀本地老板,构筑案源“生命线”

很多律所陷入一个误区:到处找案源,却从不经营案源池。结果是:案子来了做,案子做完等,永远在“等米下锅”,这是因为没有扩大本地案源基本盘。据地方律协调研数据显示,中小律所本地案源依赖度超90%,即使是北京、上海等一线城市律师本地案源占比也有60%~70%。叠加地域管辖原则,案件大概率在被告所在地或行为发生地审理,因此对律所而言,深耕本地、沉淀本地老板联系方式,并通过持续的朋友圈触达、孵化,是当下案源增长的重要抓手。

突围方向二

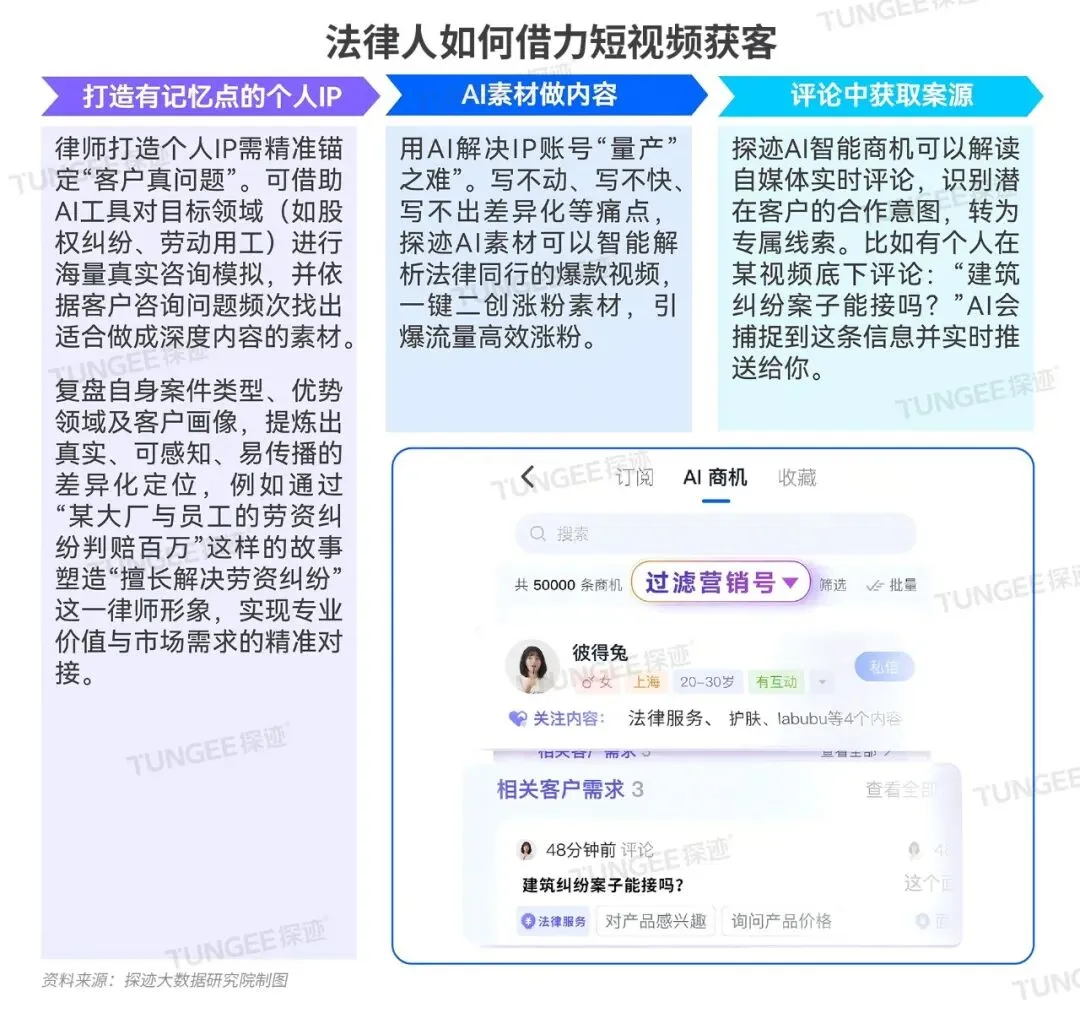

打造短视频闭环体系,高效转化案源

为实现有效获客,律师可依循以下路径系统推进:首先打造有记忆点的个人IP,围绕自身专长领域与客户真实痛点出内容,定时开直播聚焦行业趋势、解读新规,跟潜在客户拉近关系;其次借助AI素材,批量生成并优化针对目标受众的普法内容,提升内容产出效率与传播潜力;还可通过AI商机挖掘上百万条短视频评论里的线索,实时识别潜在案源咨询,实现从流量到案源的直接转化。

突围方向三

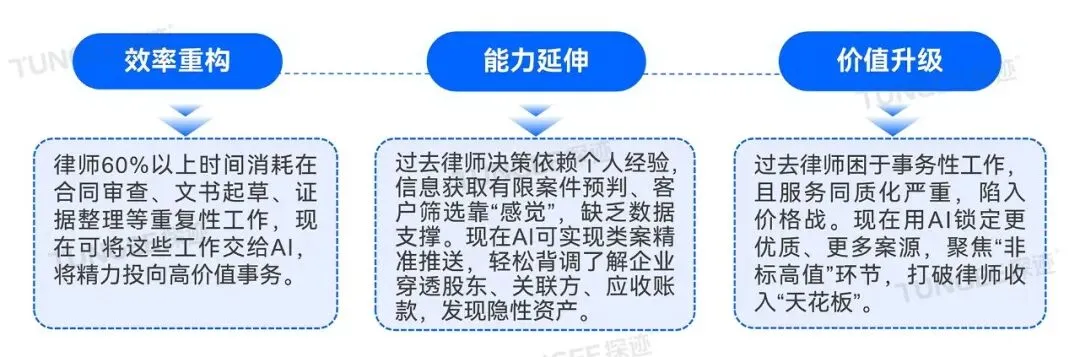

打造法律服务行业的数字生产力

传统法律服务模式长期困于高人力依赖、低标准化、长决策周期等瓶颈:60%以上工作时间消耗在合同审查、文书起草等重复性劳动,服务体验因律师个体差异而参差不齐,人均创收长期徘徊在50万至80万元区间,规模化扩张步履维艰。以AI为代表的数字生产力正加速渗透行业,将律师从繁琐重复中解放,使其专注于策略制定、商业谈判、复杂纠纷等高价值领域,为突破增长天花板注入全新动能。

企业如何抢抓上下游生意机会?关键是找到更多应用场景。探迹法律版涵盖近期开庭、近期立案、常法咨询、执行案件、破产重整、重点行业、胜败诉企业、知产诉讼等客群,助力企业跨界找增量,快速成交高质量客户,快人一步转化商机!

当企业客户开始精算每一笔法律支出,法律服务行业的价值逻辑也在悄然重构。专业能力的护城河依然重要,但仅靠“帮客户打赢官司”已不足以构筑壁垒。真正的变量来自获客端,即用AI工具将触达成本降至最低,把律师的时间从案源焦虑中解放出来,还给那些真正需要专业判断的高价值场景。窗口期正在收窄,固守旧思维的机构将悄然出局,而率先完成AI工具能力重构的法律服务企业,正在定义下一轮增长的游戏规则。

完整内容详见电子版报告

— END —

点击“阅读原文”,免费领取34页完整版行业报告

点击“阅读原文”,免费领取34页完整版行业报告