2025年写字楼市场十大表现

整体市场

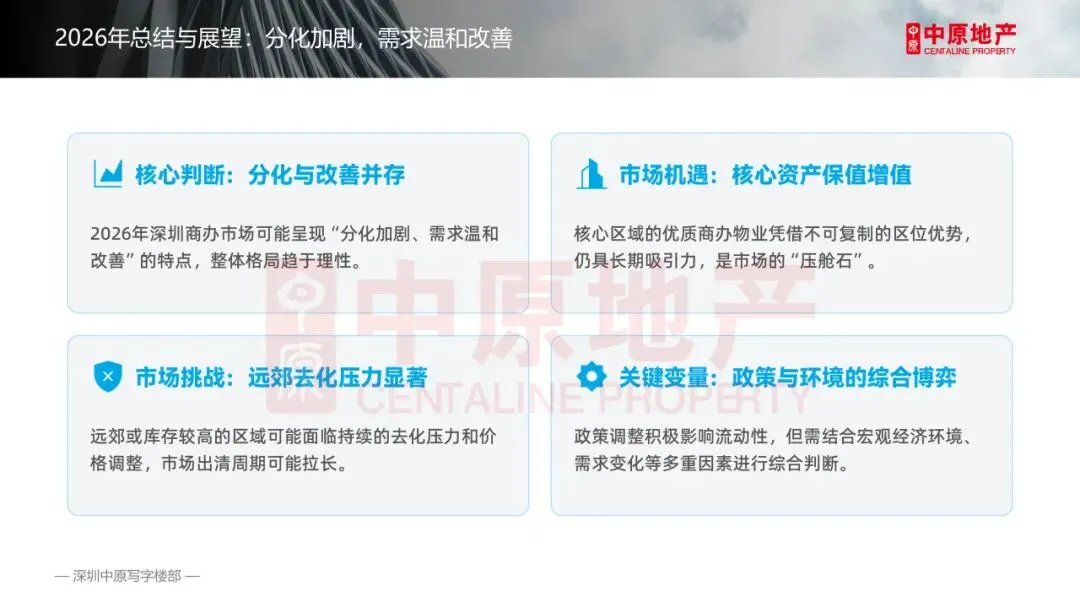

1.2025年深圳商办写字楼市场呈现 “供应放量、需求分化、租金回调、投资活跃” 的格局。

2.2025年共批售办公项目22个,批售面积共计59.7万平,同比上升30.4%,连续两年回升。

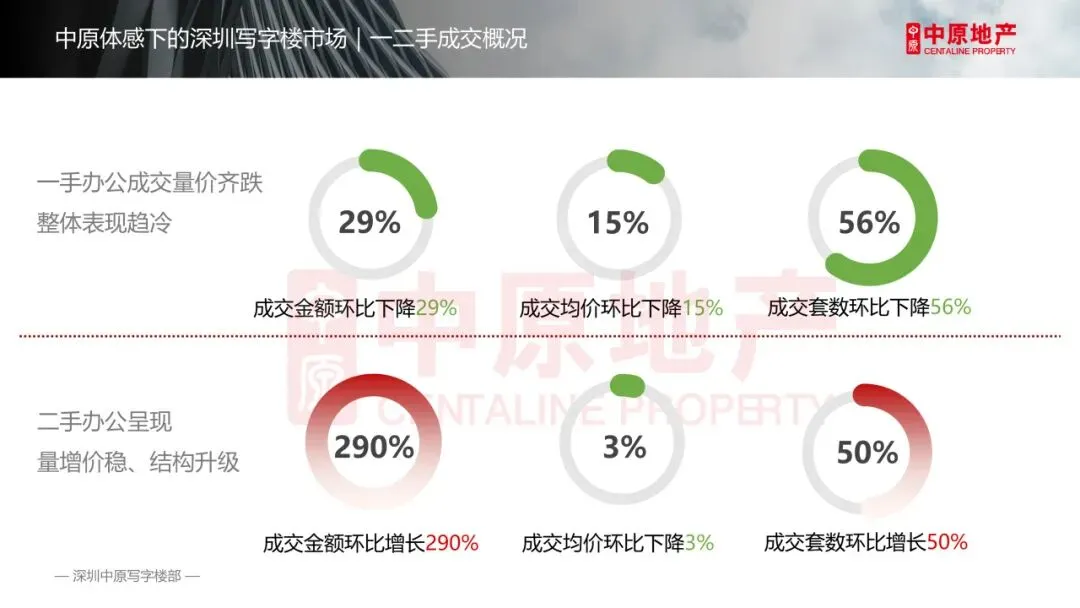

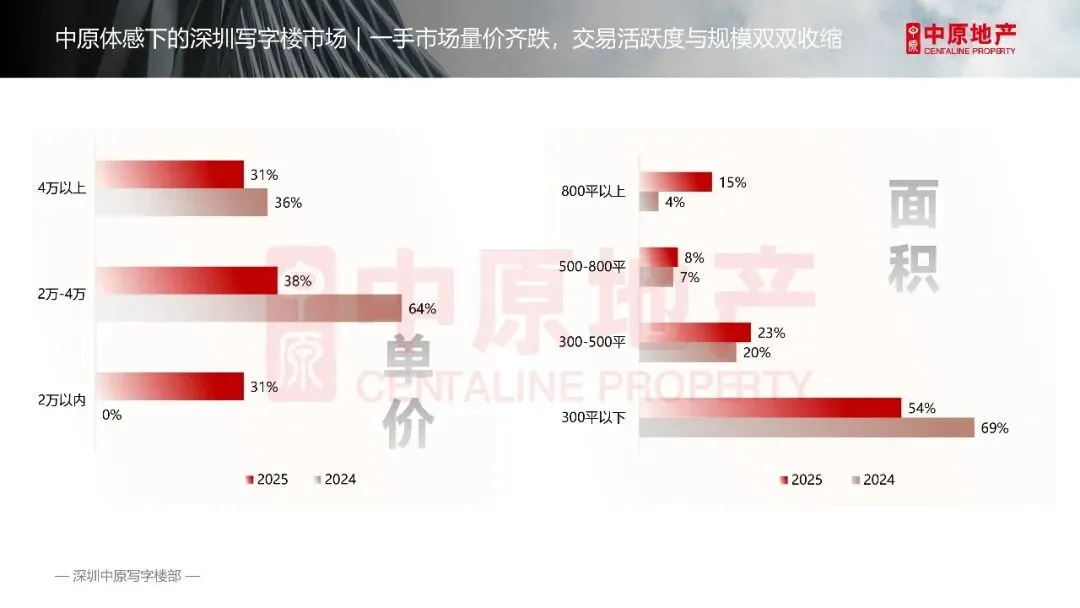

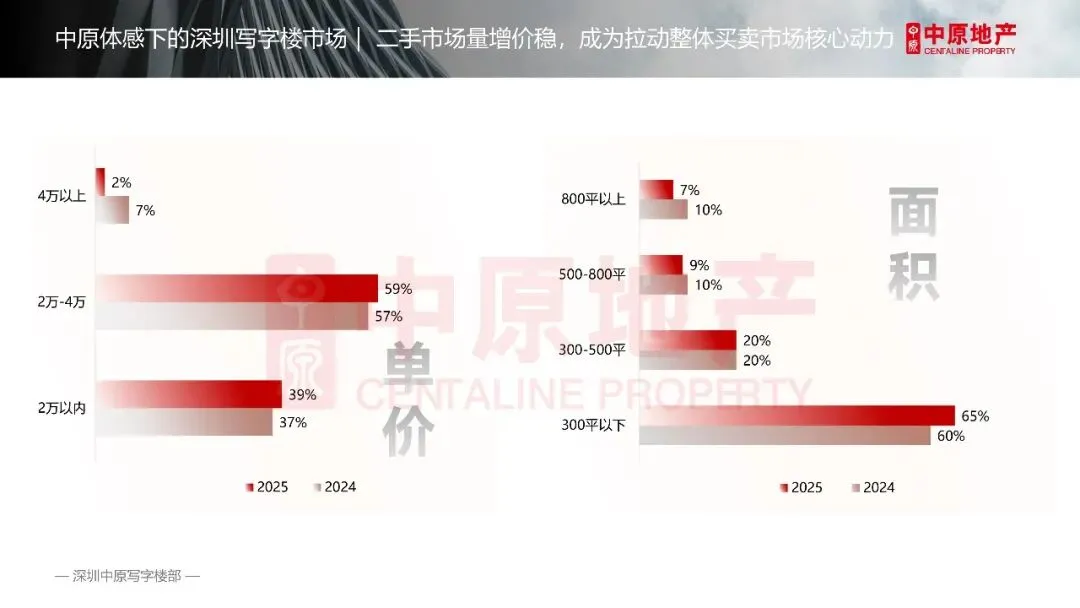

3.2025年深圳写字楼买卖市场呈现“一手冷、二手热”的分化格局,一手市场量价齐跌,二手市场量增价稳。

4.2025年深圳甲级写字楼平均租金同比下滑 ,业主普遍以降价、延长免租期等方式锁定租户。

核心区域

1.福田中心区、南山科技园凭借区位与产业优势,租金降幅可控、空置率显著低于全市均值;前海、宝安等区域 “价格内卷” 激烈。

2.新增供应高度集中于前海、宝安中心、后海,前海四季度录得多笔整层成交,空置率环比降2.3个百分点,成为全市净吸纳量回升的核心动力。

3.福田CBD二手写字楼成交活跃,多个标杆项目录得多笔数千平米成交;一手市场南山、罗湖占比领先,分别达30%、16%,核心区优质项目因售价探底受优质企业青睐。

客户情况

1.TMT行业贡献约1/3租赁需求,AI、消费电子企业升级扩张需求突出;品牌出海、跨境电商及供应链企业录得多宗大面积成交,成为新的需求增长点。科技类企业整体成交占比近30%,超越传统金融、专业服务业成为第一大需求来源。

2.“控成本、提效率” 成为企业选址核心逻辑,续租谈判向租户倾斜,租约重组(降租、缩面、灵活租期)常态化;中小企业偏好灵活办公服务商,初创企业依托其便捷配套降低办公门槛。

3.大宗成交以企业购置总部物业为主,同时科技企业 “乙级转甲级”“旧楼换新楼” 的升级搬迁需求旺盛,既推动核心区优质项目去化,也带动前海等区域大面积租赁成交。

CENTALINE PROPERTY

01

全市成交

01

供应情况

2025年共批售办公项目22个,批售面积共计59.7万平,同比上升30.4%,连续两年回升,但较2018年高峰期下滑63.4%。

02

一手办公情况

2025年全市一手办公预售成交430套,同比下跌41.4%;成交面积16.79万㎡,同比上升117.9%;成交均价47581元/ ㎡, 同比下跌7.8%。

其中,成交面积最大的是宝安区,共成交11.9万㎡,占全市一手办公成交面积70.8%。南山、福田紧随其后,成交面积分别占比16.7%、6.9%。

从成交总价段来看,1000万以上价段为成交主力,占比54.9%;从成交面积段来看,200平以上面积段为成交主力,占比59.5%。

03

二手办公情况

2025年二手办公成交2201套,同比上升34.0%;成交面积23.0万平,同比上升29.7%,成交量为近十年新高。

从区域看,2025年二手办公成交中,福田成交面积最大,为8.9万平,同比上升13.1%,占全市成交面积的38.6%。

02

中原体感

中原体感下,2025年一手市场量价齐跌,交易活跃度与规模双双收缩;二手市场量增价稳,成为拉动整体买卖市场核心动力。

中原体感 | 客户买卖画像

一手市场的办公类客户聚焦在产研办公 ,非核心区域在超低价的绝对优势下 ,吸引大多数买家下手。

二手写字楼以投资客&自用客为主,集中在核心区域。

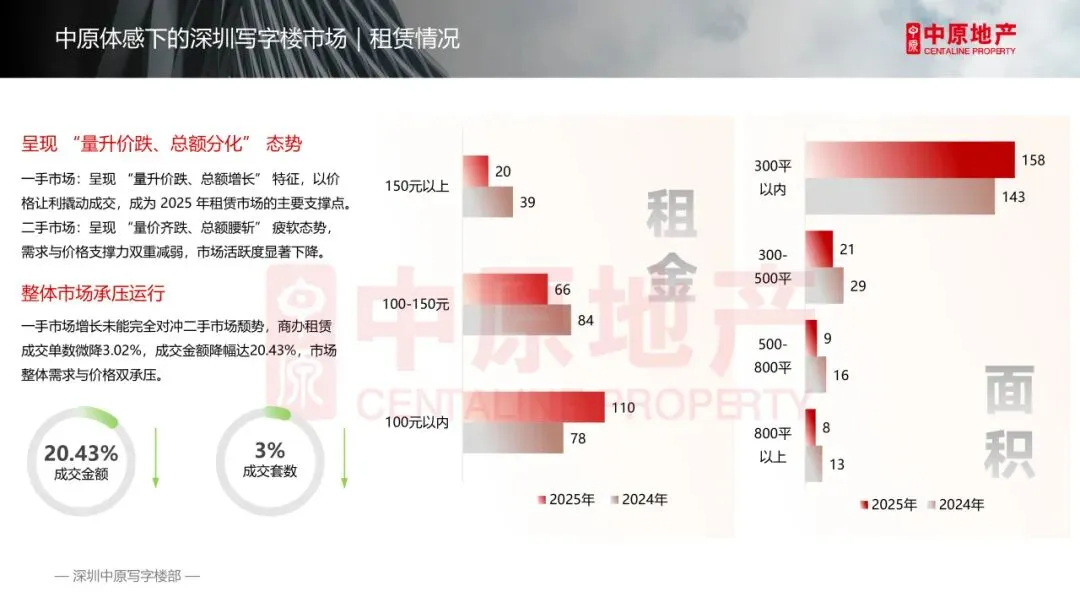

中原体感 | 整体市场承压运行

一手市场增长未能完全对冲二手市场颓势,商办租赁成交单数微降3.02%,成交金额降幅达20.43%,市场整体需求与价格双承压。

03

甲级写字楼

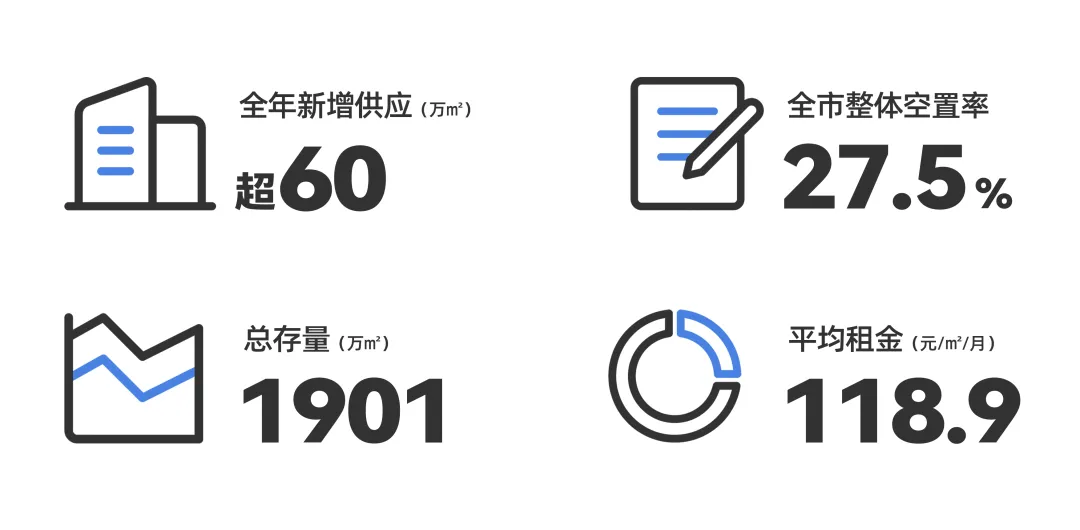

2025年写字楼租赁市场,成交量和成交均价延续下行趋势,全年吸纳量42.2万平,平均租金118.9元/㎡,全市平均租金同比降幅约10%,全市整体空置率约27.5%,全年新增供应超60万平,供应高峰持续,业主方面普遍采取 “以价换量” 策略,导致租金持续承压。

深圳核心区甲级写字楼租赁市场情况

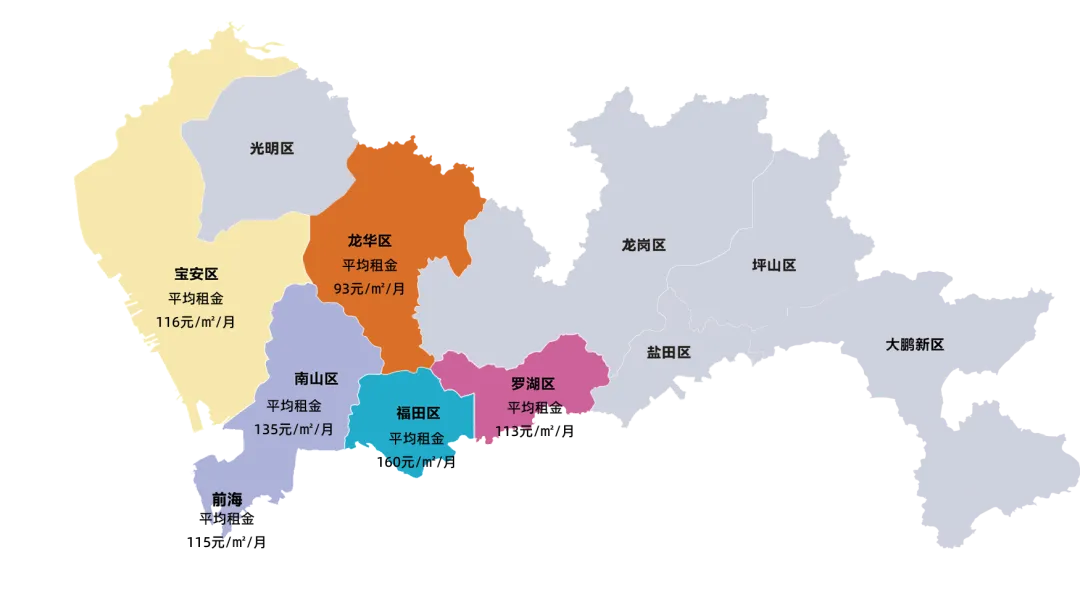

核心区中,福田区租金依旧保持高位,平均租金160元/㎡;其次是南山区,平均租金135元/㎡。市场竞争现阶段倾向于租户方,其议价能力显著增强,业主普遍采取 “以价换量” 策略,以更长的免租期和灵活的装修补贴争夺有限的企业,导致租金持续承压。

2025年深圳租赁市场主要占比

1

主要需求行业占比

Share of Key Demand Industries

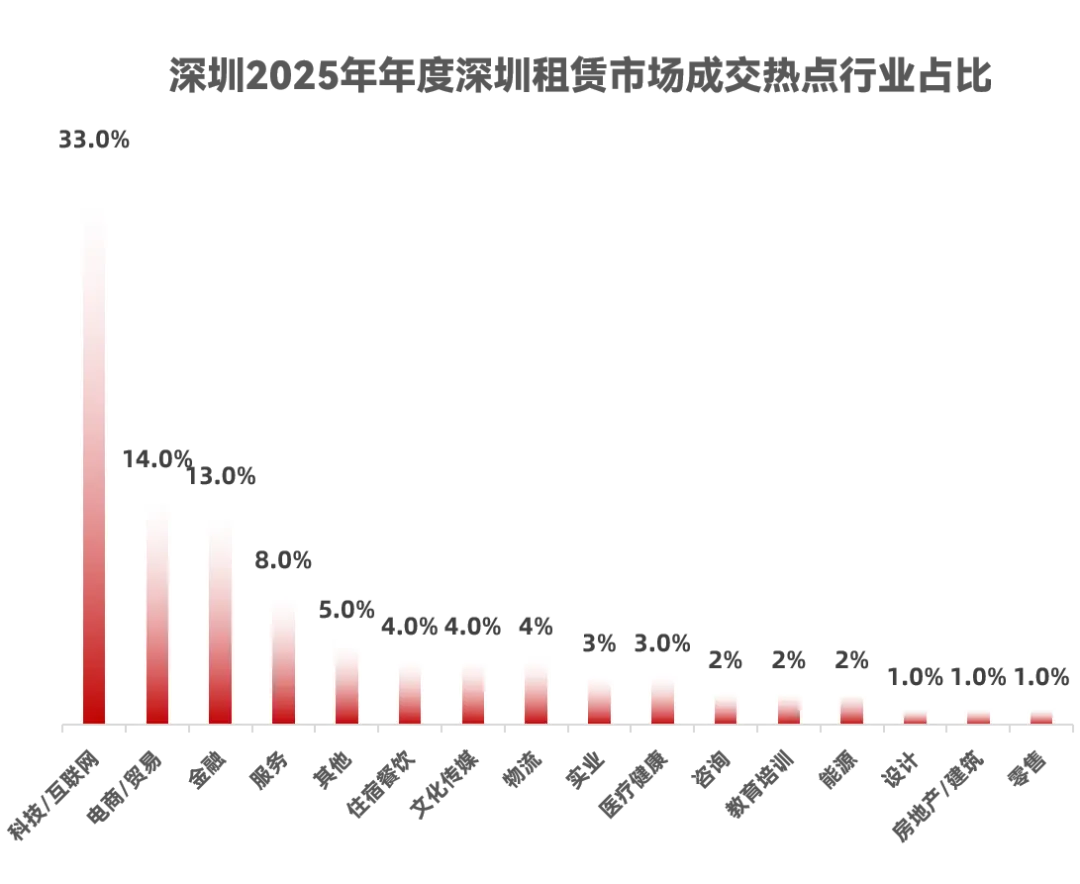

2025年深圳写字楼租赁市场成交行业,科技/互联网行业以33%位居市场第一梯队,电商/贸易、金融行业分别占14%与13%;租赁面积在300㎡以下的典型行业为贸易/电商、专业服务、设计、咨询等行业; 其次1000㎡以上租赁需求主要集中科技、医疗、物流、餐饮酒店等领域。科技 / 互联网行业唯一覆盖全面积段且各段占比相对均衡。

2

主要需求行业占比

Share of Key Demand Industries

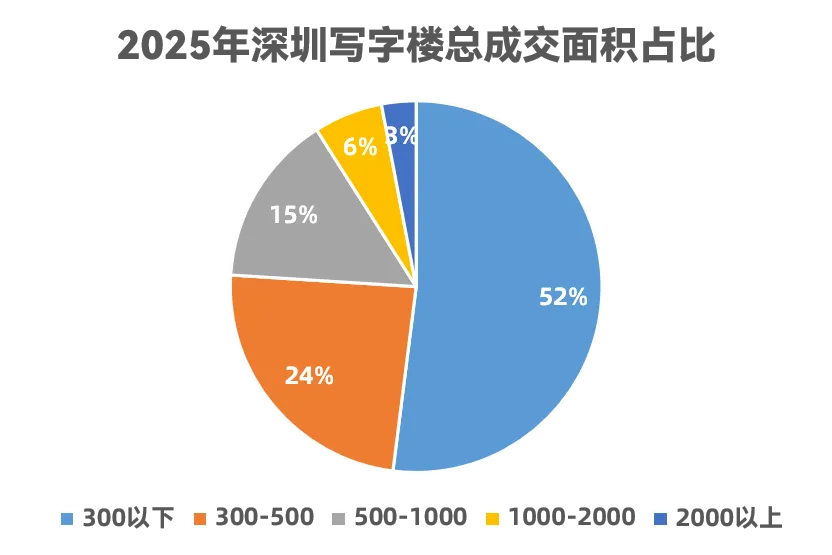

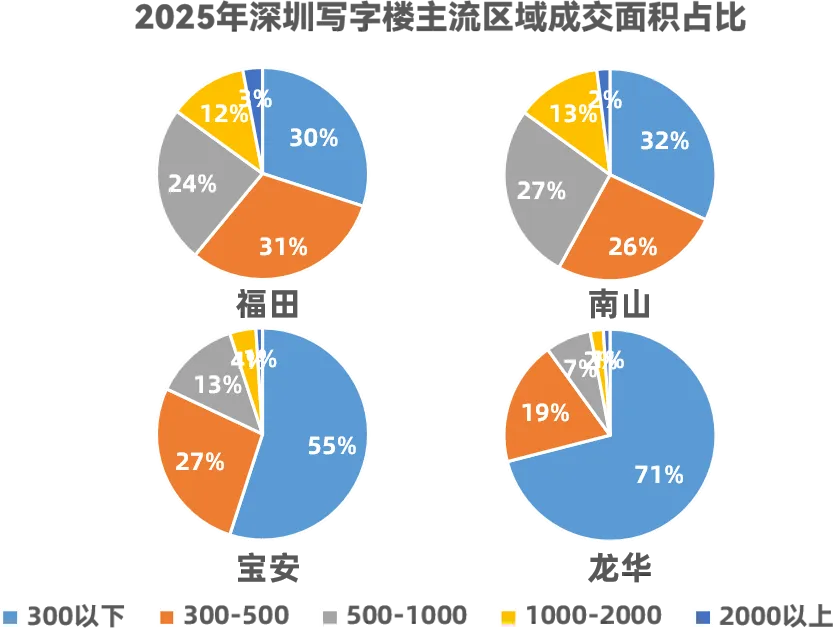

2025年深圳写字楼租赁市场成交面积以300平以下小面积为主,占比过半。南山区作为金融、科技核心区,500平以上中大户型显著高于其他区,是中大型企业总部聚集地。福田区作为金融、服务业核心区,各面积段分布相较其他区域更为平衡;宝安区与龙华区依旧以小面积需求为主,性价比较高承接了周边大量制造、科技等企业改善办公环境的需求,伴随产业升级,中户型(300-500㎡)需求较往年提升。

3

主要需求占比

Percentage of primary demand

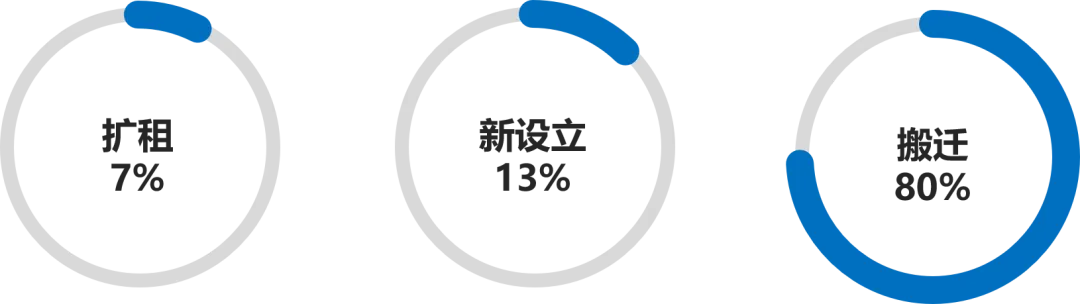

2025年深圳写字楼企业的租赁类别中,80%为搬迁,其中主要动因是“降本增效”,同区域内搬迁为主;新设立占比13%,新设立企业多集中在金融服务、专业服务业。 扩租占比7%,原地扩租企业主要集中在高增长行业,以及政策利好下的战略新兴产业,以科技/互联网企业为主。

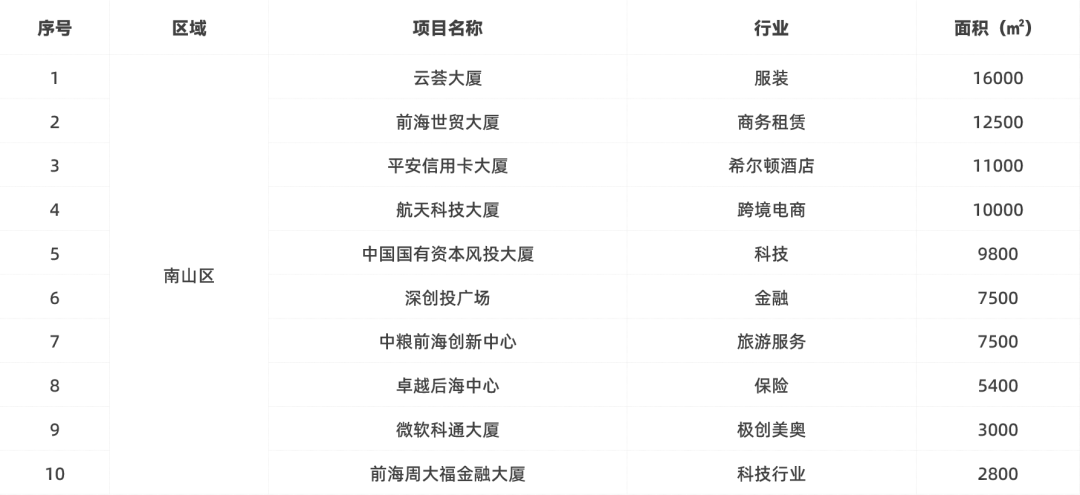

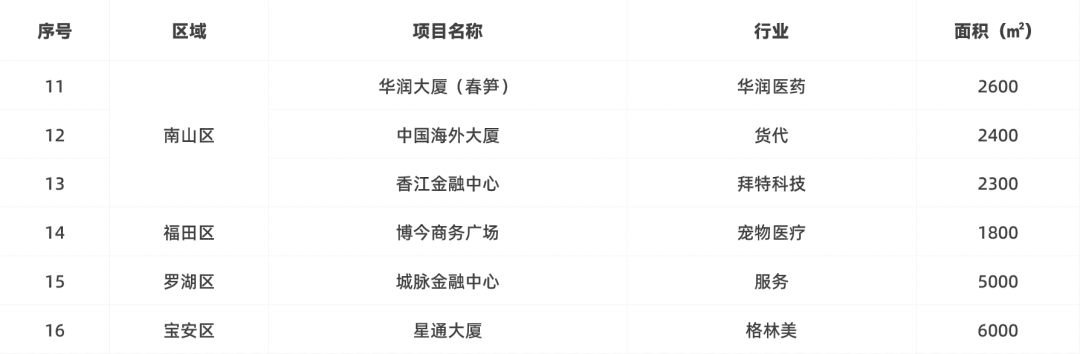

主要租赁成交

2025年深圳租赁市场观点及总结

2025年深圳商办写字楼市场在 “供应放量、政策引导” 下呈现结构性分化,核心区优质资产与科创、跨境赛道需求形成正向循环,而非核心区资产面临 “去化 + 租金” 双重压力。

租赁来源方面,本地企业依然是市场主力军,贡献占比稳定在6成以上,但外资企业活力有所增强,同比上升4.7个百分点至13.1%,主要来自港资企业。

租赁类型方面,新租交易中搬迁需求占比更显活跃,同比上升13.1个百分点至7成以上占比,为近五年以来的最高值,当中不乏从住宅和厂房升级而来的办公需求。

租金方面,受新增供应压力,部分存量项目大租户预期迁往总部而搬出的计划以及企业降本增效诉求持续的综合影响,多数业主仍采取“以价换量”的策略,且力度有所加大,因此整体市场平均租金同比下降,跌幅同比显著加深。

04

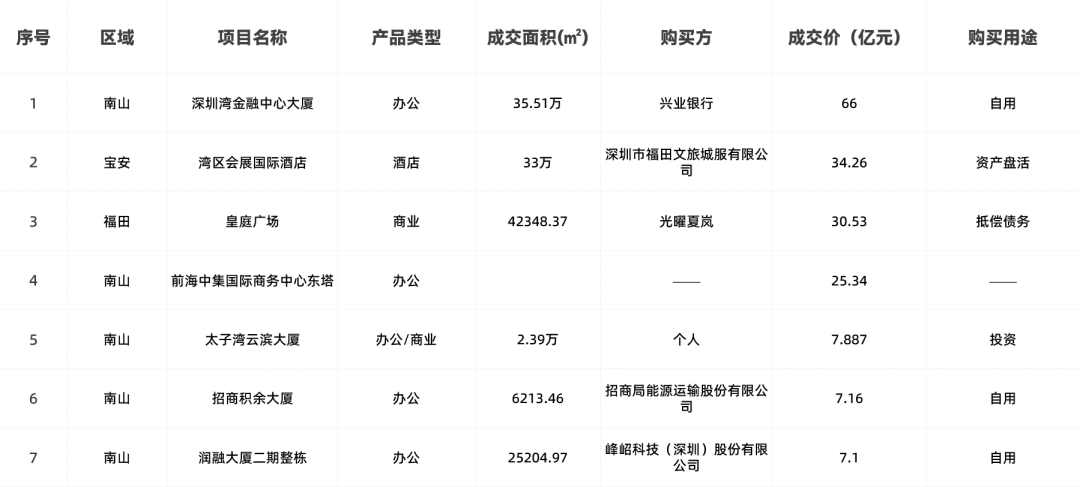

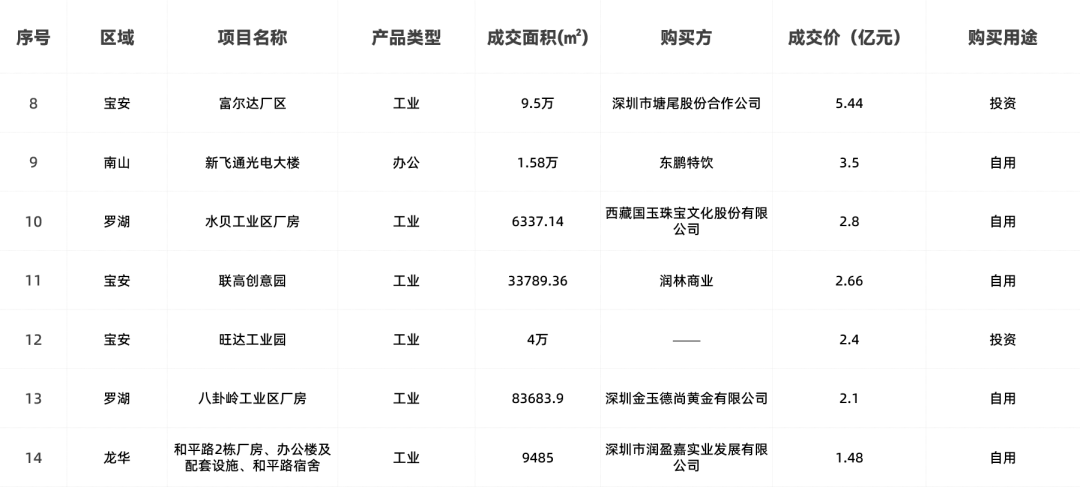

大宗交易

交易活跃度激增:2025年成交单数较2024年增长6倍,反映深圳商办大宗交易市场热度显著提升,市场流通性增强。

成交均价回落:均价同比下降超40%,或与年度成交标的的区位能级、产品类型、项目体量等结构变化相关,低单价标的成交占比提升拉低整体均价水平。

成交规模大幅扩容:成交金额同比增长超5 倍,在均价下行的背景下,交易单数的爆发式增长成为推动成交总额攀升的核心动力。

买家分析

企业是绝对主力:无论是交易数量还是金额,企业买家都占据主导地位,尤其是金融、能源、科技等行业的龙头企业,是大宗物业交易的核心力量。

自用需求占优:超过半数的交易用于企业自用,反映出企业对优质办公和生产空间的刚性需求。

个人投资者活跃:个人买家在投资性交易中表现活跃,尤其青睐核心地段的商业和办公物业。

特殊交易不可忽视:资产盘活和债务抵偿等特殊目的交易,也构成了市场的重要组成部分,反映了市场的复杂性和多样性。

2026年市场展望

CENTALINE PROPERTY

END

免责声明:本报告分析及结论仅以现有数据统计建模研究所得所采集的数据均来源于市场真实交易数据,能够一定程度上方便投资方、运营方、租户方、政府单位及其他商办行业研究者了解商办市场走向,但楼宇数据量大且复杂,存在必然的抽样误差,部分无法或未获得的数据可能造成部分数据偏差,中原深圳商办已力求报告内容的客观、全面,报告中的指标数据市场观点、结论和建议仅供行业研究参考,不对任何运营决策、投资行为负责。