一、 2025年主要财务指标:高增长下的财务特征

公司业绩不仅在高基数上实现了接近50%的营收增长,且盈利质量(ROE)显著提升。尽管全年经营性现金流因业务扩张备货而阶段性承压,但第四季度已大幅改善,增长的健康度和持续性得到验证。

二、 主营业务分析:AI驱动,结构剧变

2025年,公司收入结构发生根本性变化,云计算业务收入占比已超过三分之二(66.8%),成为绝对主导。

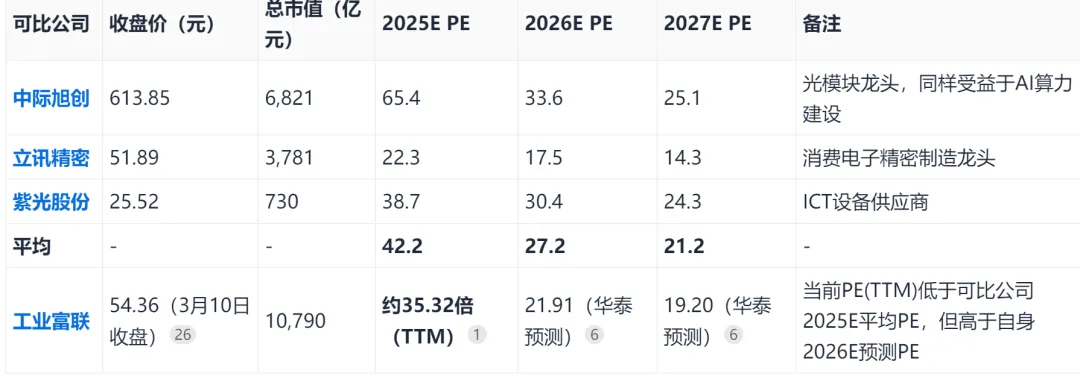

三、 同业对比

与同属电子-消费电子产业链的公司相比,工业富联因AI业务获得了显著的估值溢价。

数据来源:AI小二

截至年报发布日,公司市盈率(TTM)约35.32倍,虽低于当时光模块龙头中际旭创的预期PE,但显著高于立讯精密等传统消费电子制造企业,体现了市场对其AI业务高增长性的认可。

主流券商给予公司2026年PE预测在17-25倍之间。若以3月10日收盘价54.36元计算,已接近或部分透支2026年的增长预期,估值进一步上行需要2026年业绩持续超预期作为支撑。

核心观察点:估值锚定于AI服务器业务的增长持续性。需紧密跟踪全球云厂商资本开支、下一代芯片平台(如英伟达Rubin)的交付节奏以及公司市场份额的变化。

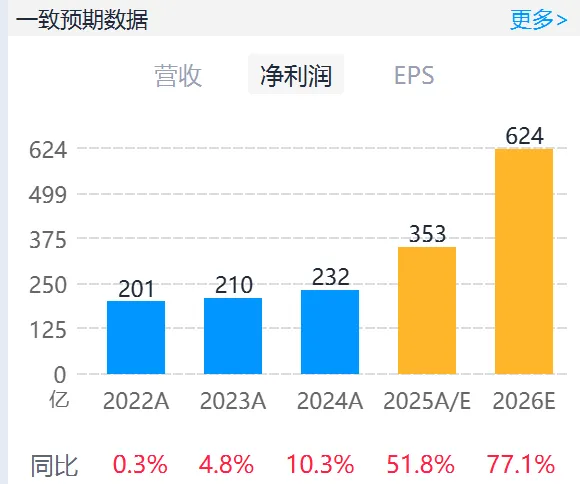

四、 2026年一致预期与机构观点汇总:高增长共识明确,预期存在分化

市场对工业富联2026年的增长前景保持高度乐观,但具体预测数值存在一定差异,反映了对AI算力建设节奏的不同判断。

主要机构对工业富联2026年盈利预测汇总

所有机构均预测公司2026年营收和净利润将继续实现50%以上的高速增长,核心逻辑是全球AI算力投资处于长周期上行阶段。

营收预测下限(约1.1万亿)与上限(约1.8万亿)差距较大,这主要源于对AI服务器放量节奏、800G/1.6T交换机渗透率以及宏观环境的判断不同。

投资启示:当前股价已部分反映高增长预期。投资者后续应重点关注公司季度财报能否持续兑现或超越这些乐观预测,以及客户订单能见度的变化。

总结一下:

工业富联2025年年报充分验证了其作为全球AI算力基础设施核心供应商的龙头地位。业绩在高速增长的同时,盈利质量(ROE)创下新高,主营业务已成功转型为以AI服务器和高速交换机为核心的成长模式。

尽管因备货导致全年现金流承压,但季度环比已大幅改善,增长健康度无忧。市场对其2026年的增长预期非常乐观,但当前估值已包含较多乐观成分。