锋行链盟推荐阅读

来源:北京赛迪出版传媒有限公司/中国电子报

以下是内容详情

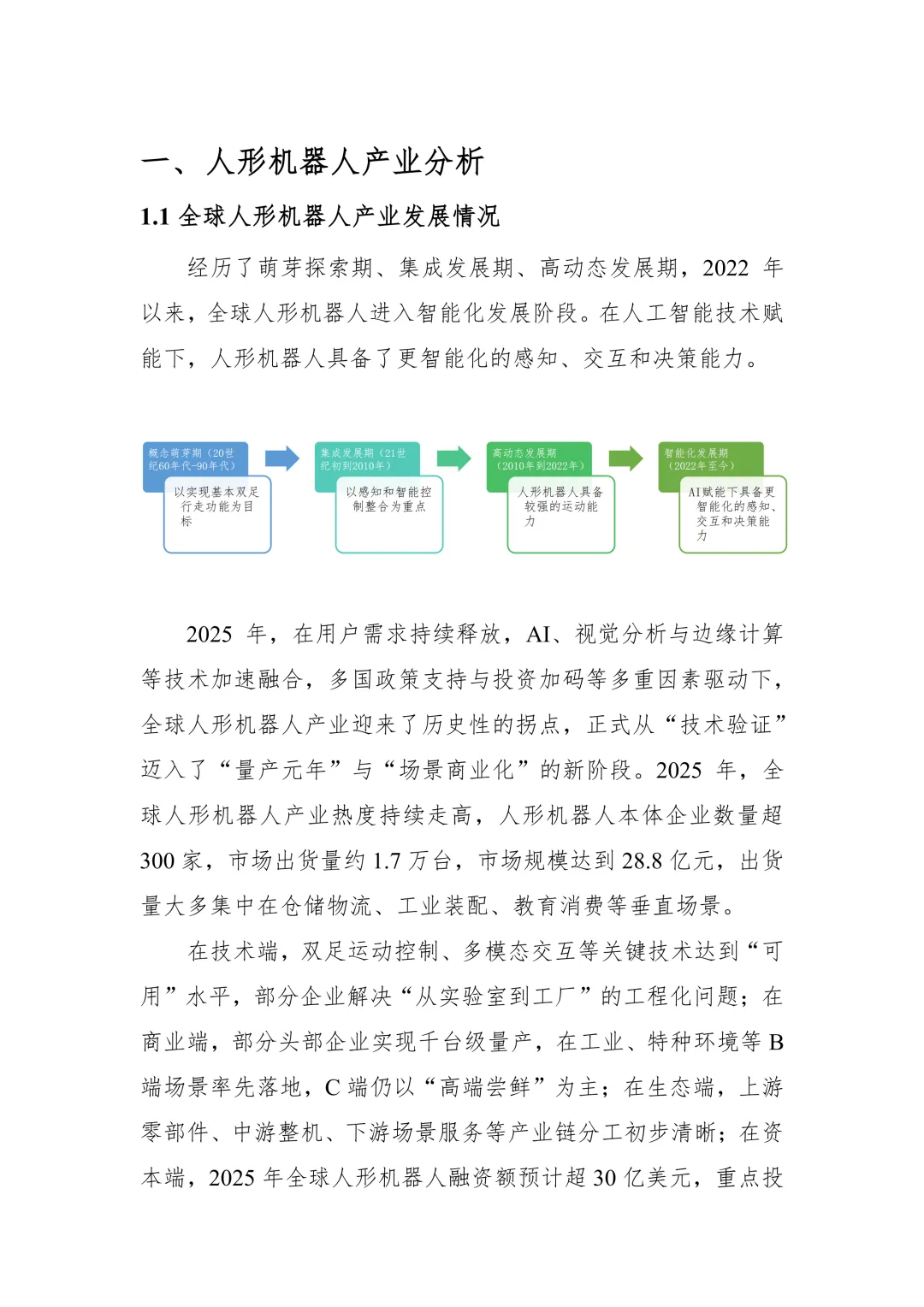

《2025年人形机器人市场研究报告》是对2025年全球及中国人形机器人产业发展状况的全面梳理与剖析。报告核心观点是:2025年是人形机器人产业从“技术验证”迈向“量产元年”与“场景商业化”的历史性拐点。 以下是对报告核心内容的深度解读:

一、 核心论断:2025年成为“量产元年”与价值验证新起点

报告开宗明义,指出2025年是人形机器人产业的里程碑年份。这一定位基于几个关键事实:

规模实现跨越:全球出货量达到约1.7万台,市场规模28.8亿元。中国成为绝对主力,出货量1.44万台,占全球84.7%。

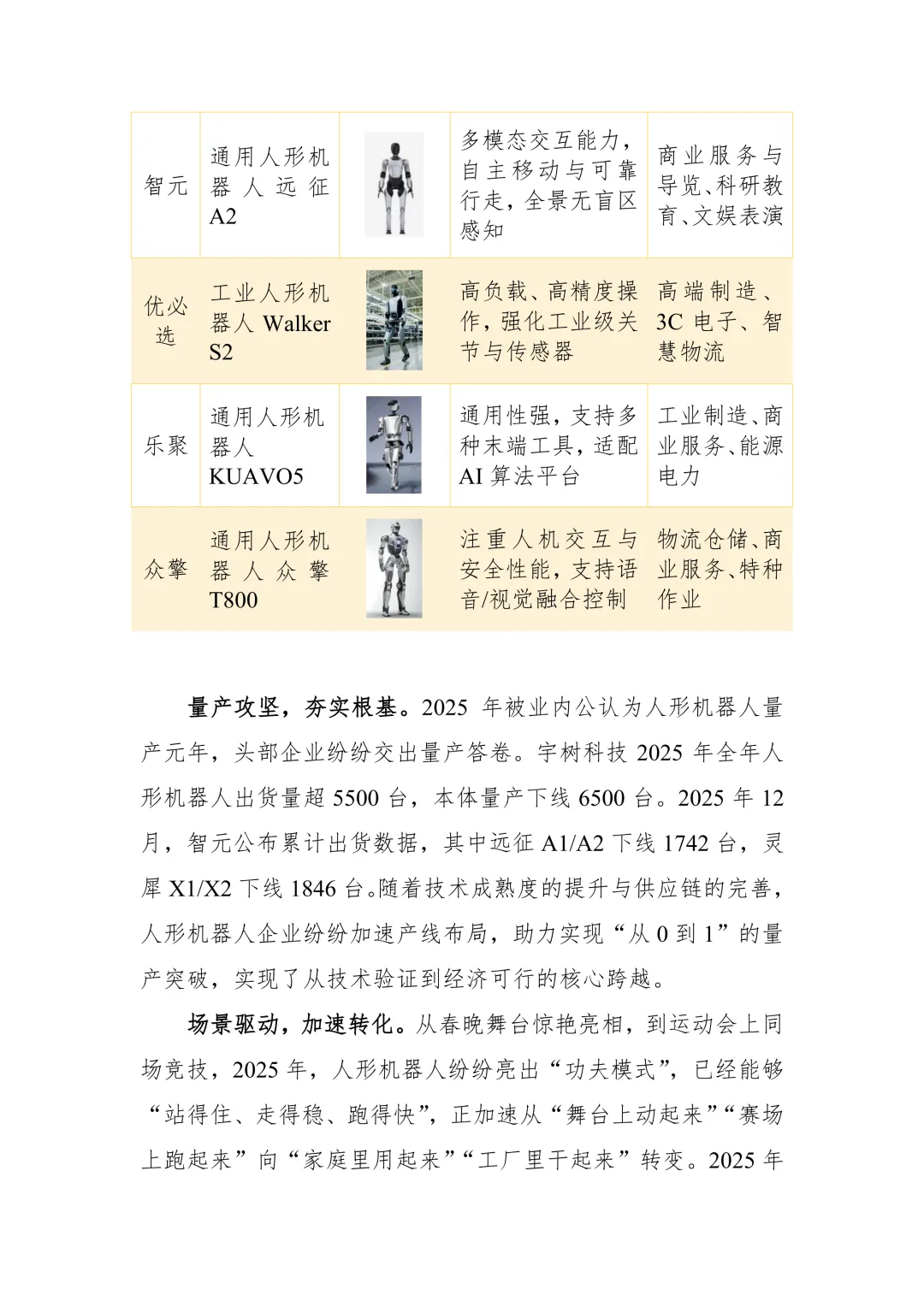

量产成为现实:以宇树科技(年出货超5500台)、智元(超4000台)为代表的中国头部企业实现了千台级量产,标志着工程化、规模化生产能力的突破。

商业订单涌现:全球订单总额超45亿元,宇树、优必选等企业订单额迈入“亿元俱乐部”,证明市场付费意愿和商业价值开始得到验证。

二、 全球格局:中美双雄并立,路径分化

报告清晰地描绘了以中美为主导的全球竞争格局,两者发展逻辑鲜明对比:

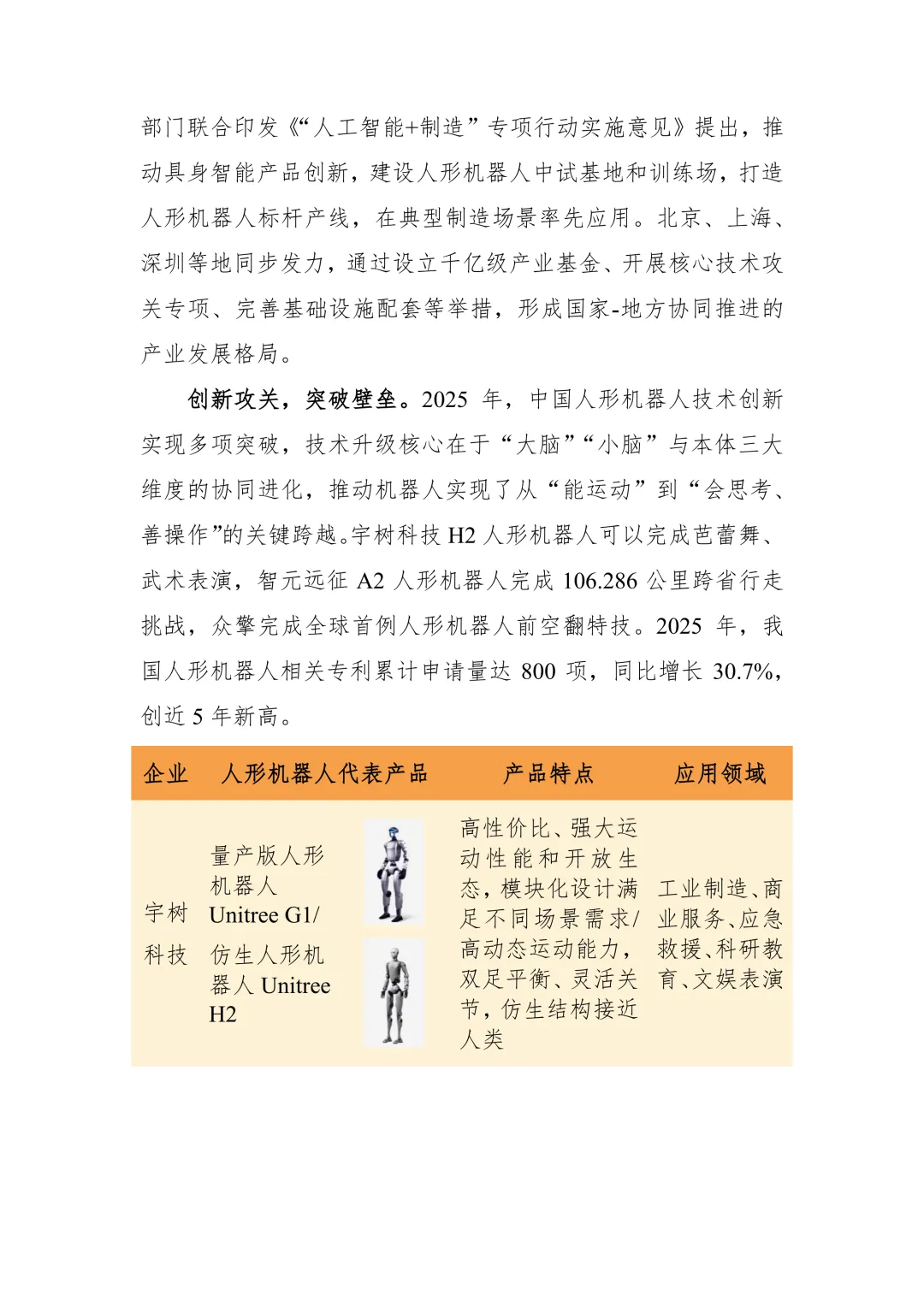

中国路径:“量产落地+场景适配”。核心优势在于强大的制造业供应链、快速迭代能力和对成本的极致控制。发展逻辑是“硬件先行、软件迭代”,通过快速将产品推向工业等B端场景,积累数据、迭代技术、降低成本,实现生态扩张。宇树科技是这一路径的典型代表,其通过高性价比的G1和高端H2双线策略,迅速占领市场并拓展应用。

美国路径:“技术迭代+高端市场”。核心优势在于AI算法、底层模型和系统集成能力。以特斯拉和Figure AI为代表,更注重技术的通用性、安全性和先进性,追求“可靠优先”,商业化节奏相对稳健,目前仍以内部测试和小批量试点为主。

这种路径分化导致了当前市场结果的差异:中国在出货量和市场规模上已占据全球主导地位,而美国则在核心算法和高端技术探索上保持领先。

三、 中国市场:全方位爆发,生态渐成

报告详细阐述了中国市场在2025年呈现出的全方位活力:

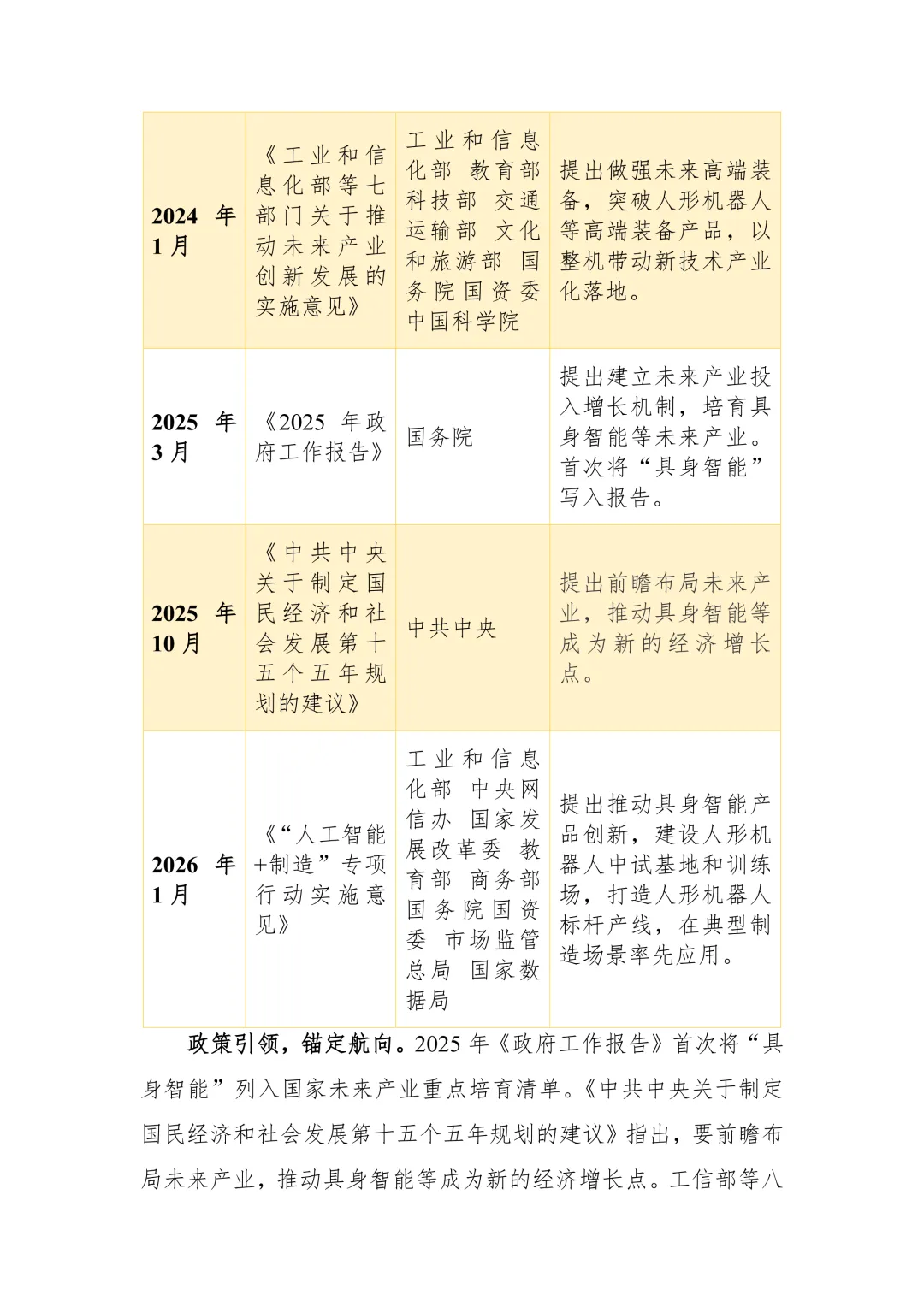

政策强力驱动:从国家层面的“具身智能”写入政府工作报告和“十四五”规划建议,到部委级的专项行动,形成了顶层设计与地方(如北京、上海、深圳)产业基金、攻关专项协同推进的格局,为产业发展锚定方向、提供支撑。

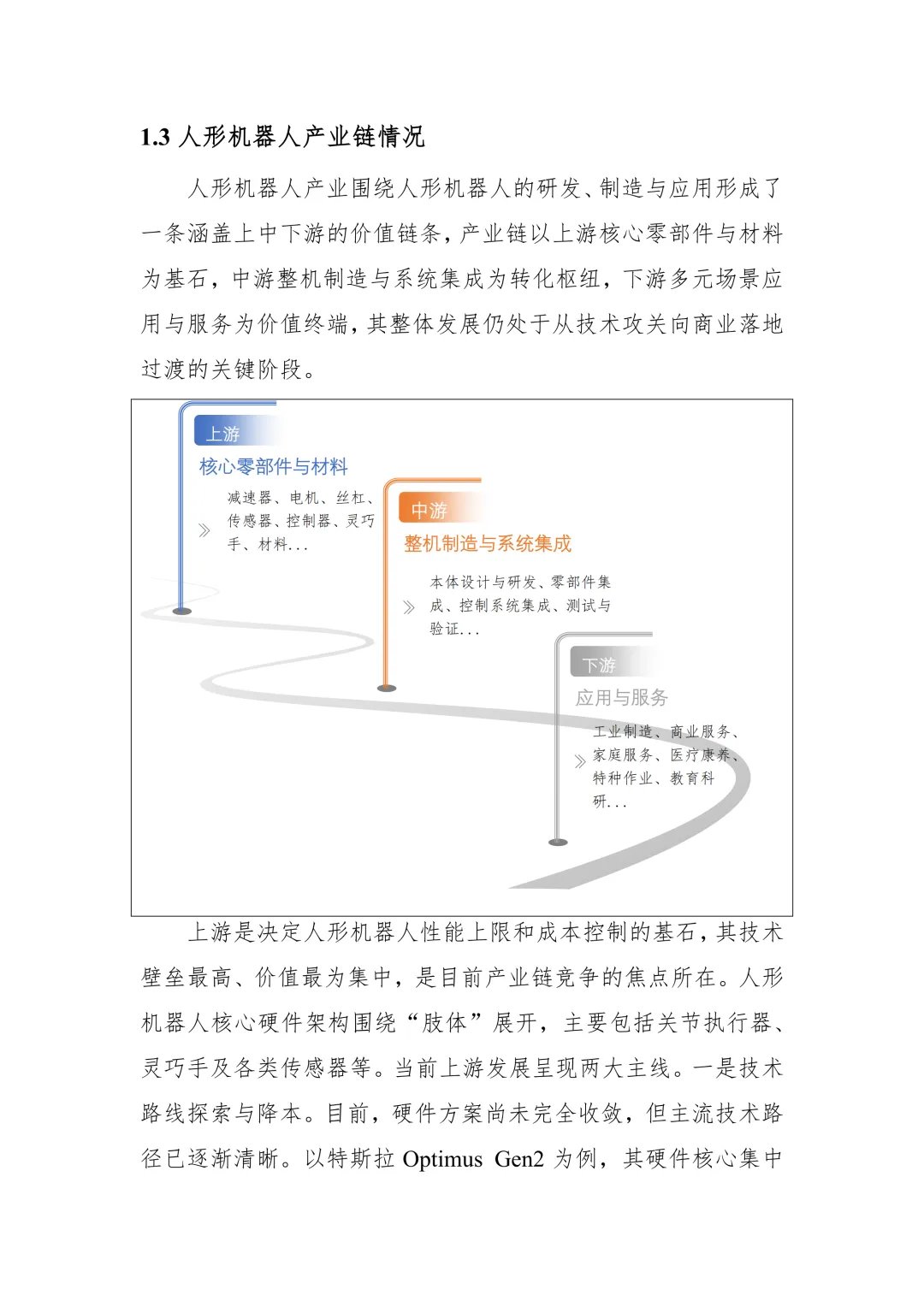

产业链优势凸显:中国已形成从关键零部件到整机制造的全产业链能力。上游领域,绿的谐波等企业实现核心零部件(如谐波减速器)的国产化替代和降本;中游整机厂依托成熟的汽车产业链,快速实现产能部署和成本下探。

三大产业集群成型:

长三角集群(上海/杭州/苏州):凭借完善的制造配套,成为整机量产与核心部件规模化生产的主战场,代表企业有宇树科技、智元。

珠三角集群(广佛莞/深圳):依托电子信息与精密制造基础,是量产落地核心区,核心优势在于核心零部件高度本地化配套,降本增效显著,代表企业有优必选、乐聚。

京津冀集群(北京/天津/河北):依托中关村创新生态,打造智能决策中枢和技术策源地,代表企业有加速进化、星动纪元。

应用场景纵深拓展:从春晚、运动会的“表演舞台”走向真正的“应用战场”。工业制造(尤其是汽车产线)成为主力落地场景,商业服务(物流、导览)、特种作业(极寒巡检)等场景加速验证,家庭服务作为远期愿景开始探索。

四、 企业竞争:梯队分明,各展所长

报告对12家重点企业的分析,勾勒出清晰的竞争梯队和差异化定位:

第一梯队(出货量与规模领先):宇树科技和智元在出货量上断层领先(合计超9500台),是产业规模化发展的“排头兵”。宇树科技已启动IPO,被视为“人形机器人第一股”有力竞争者。

第二梯队(快速跟进的量产者):乐聚、加速进化、松延动力出货量均在千台级,正在快速爬坡。它们或聚焦细分市场(如加速进化专注科研教育),或通过极致性价比(如松延动力“小布米”价格下探至万元以下)寻求突破。

重要参与者与差异化竞争者:优必选作为上市公司,在工业场景(汽车制造)商业化落地深入;众擎、星动纪元、傅利叶智能等则在特定技术(如动态运动、灵巧手、开源生态)或场景上具备特色。

海外标杆:特斯拉和Figure AI是技术路线的代表。特斯拉凭借汽车制造和AI能力,规划宏大量产蓝图;Figure AI则专注AI大模型与机器人融合,估值高企,但商业化节奏较慢。

五、 未来趋势与挑战

报告在展望部分指出了产业明确的发展方向与待解难题:

发展趋势:

产能与市场持续爆发:预测到2035年中国销量达260万台,成为全球最大市场。

“大脑”成为竞争核心:AI大模型,特别是端到端模型,将成为提升智能化的关键。

成本快速下探:供应链成熟和规模化生产将推动成本下降,为普及奠定基础。

场景从B端向C端延伸:工业场景持续深化,并向商业、家庭场景拓展。

商业模式演进:“机器人即服务”(RaaS)等新模式将兴起。

面临挑战:

技术层面:双足运动控制、具身智能“大脑”等核心瓶颈待突破。

商业层面:仍需寻找更清晰的“杀手级应用”,成本仍需进一步降低。

生态与伦理层面:产业链协同、标准体系、安全伦理法规需完善。

总结

这份报告描绘了一幅清晰的人形机器人产业画卷:2025年,产业已跨越“从0到1”的技术奇点,进入“从1到N”的商业化爬坡期。 中国凭借强大的制造能力、敏捷的迭代速度和积极的政策环境,在产业化落地和市场规模上取得了领先地位,形成了“量产驱动、场景开花”的鲜明特色。而美国则在基础技术和原创性上保持优势。未来,产业的竞争将围绕智能化水平(“大脑”)、成本控制能力与全场景生态构建全面展开。报告预示,一个由人形机器人参与重塑生产与生活方式的“人机共生”新时代正在加速到来。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。