2026年中国银行全球资产配置白皮书

近日,由中国银行与21世纪经济报道联合发布的《2026年中国银行全球资产配置白皮书》引发行业广泛关注。

《白皮书》显示2025年,有钱人的钱袋子正在悄悄“搬家”。一边是国内利息跌跌不休,理财暴露频发,房产下行,资产收益缩水;另一边,越来越多的高知家庭开始将眼光看向国际,把钱投到境外,选择多元资产配置。

报告也显示,高净值人群的画像、行为与期待正经历显著变化,客群从单一走向多元,资产配置策略呈现出“境内求稳、境外进取”的鲜明特征,而财富管理服务的边界也已从金融领域延伸至医疗、教育、传承等其他情境。

白皮书显示,在当前全球经济增速放缓、市场不确定性上升的宏观环境下,高净值人群整体风险偏好也趋于审慎,追求低波稳健成为主流。报告显示,超过六成(60.8%)的人群对本金波动的容忍度控制在10%以内,且风险偏好与收益预期形成理性匹配,体现出较强的防御型配置倾向。

当前,持有境外资产的高净值人群占比为33.5%,凸显“稳中求进,拓展多元布局”的特点。这部分人群进行境外资产配置的动因明确,主要为子女海外教育生活作准备与寻求境外投资机会,在区域选择上,他们聚焦于中国香港、美国、新加坡等成熟市场,而在服务机构方面,则普遍倾向于信赖中资银行在境外的分支机构。

在境外配置中,安全保障类的持仓比例高达71.9%,其他如股票类(47.7%)、另类资产(30.2%)配置的比例则高于境内配置比例,债券类(41.6%)比例相对境内较低,可见,高净值人群境外配置行为更趋进取及多元化。

为啥?深层次原因是大家发现:面对“百年未有之大变局”,在不稳定的国际形势与不断冲突的地缘政治下,把钱全放在一个地方,无疑是鸡蛋放在同一个篮子里,风险实在太大了!所以,现在有钱人都在搞“全球配置”——把钱分散到不同国家、不同资产里,让财富更安全、更灵活。

《2026年中国银行全球资产配置白皮书》明确指出,全球资产再配置已成不可逆趋势 。其背后,是国内财富管理面临的三大结构性挑战,迫使高净值人群主动“破局”。

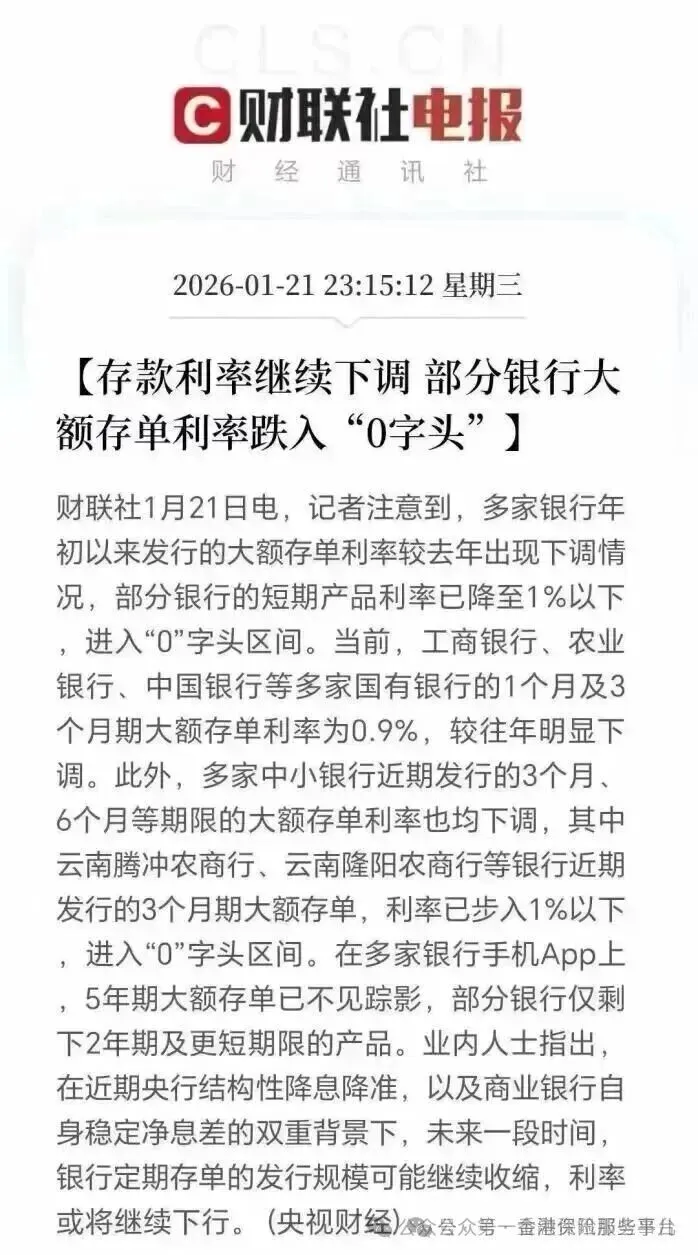

推力一:利率下行,储蓄缩水

2026年初,央行提前下调再贷款利率,释放明确的宽松信号。随之而来的是存款利率持续探底,国有大行三个月期大额存单利率已跌破1%,进入“零时代”。更值得警惕的是“利率倒挂”现象——短期利率高于长期,这意味着单纯依靠银行存款不仅难以增值,甚至无法跑赢通胀,财富面临“温水煮青蛙”式的缩水。

推力二:资产集中,风险积聚

白皮书反复强调,将财富过度集中于单一市场或单一资产类别(如房地产),风险极高。这如同将所有鸡蛋放在一个篮子里,一旦国内经济波动或政策调整,资产价值极易受到冲击。在全球经济弱复苏、地缘冲突加剧的2026年,这种集中化配置的风险被进一步放大。

推力三:房产“锁死”,流动性枯竭

过去被视为“核心资产”的房产,如今正面临变现难题。市场分化加剧,三四线城市去化压力巨大,导致房产流动性骤降。许多家庭看似“账面富有”,实则财富被不动产“套牢”,难以应对子女教育、医疗应急等即时现金需求。资产流动性,已成为与安全性、收益性同等重要的财富管理维度。

面对挑战,白皮书给出的核心答案是:多元化全球配置。这并非要求“全球遍地投资”,而是通过四个核心方法,系统性构建财富的“防波堤”。

方法1:钱分到不同国家,东边不亮西边亮

把钱投到美国、欧洲、亚洲等不同地方,就像把鸡蛋分到多个篮子。比如美国经济不好,但欧洲可能还行;欧洲不行,亚洲可能涨。这样整体风险就小了。

方法2:买不同种类的资产,不只靠房子

除了房子,还可以买股票、债券、基金、甚至国外的商铺或土地。比如买点美国科技股、欧洲债券,或者香港的保险,让钱有更多“生钱”的机会。

方法3:用美元、港币等外币,防汇率“偷钱”

如果钱全用人民币,万一人民币贬值,钱就“缩水”了。提前用美元、港币等外币存钱,比如买香港的美元保单,就能对冲汇率风险。孩子留学、老人养老,直接用外币支付,不用操心换汇问题。

方法4:给家人留“选择权”,钱能帮助他们实现梦想

最高级的财富管理,是让家人有更多选择。比如孩子想出国读书,钱够不够?老人想住国外养老,钱能不能支持?把钱分散到全球,就能随时拿出钱支持家人的梦想,不用被钱“卡脖子”。

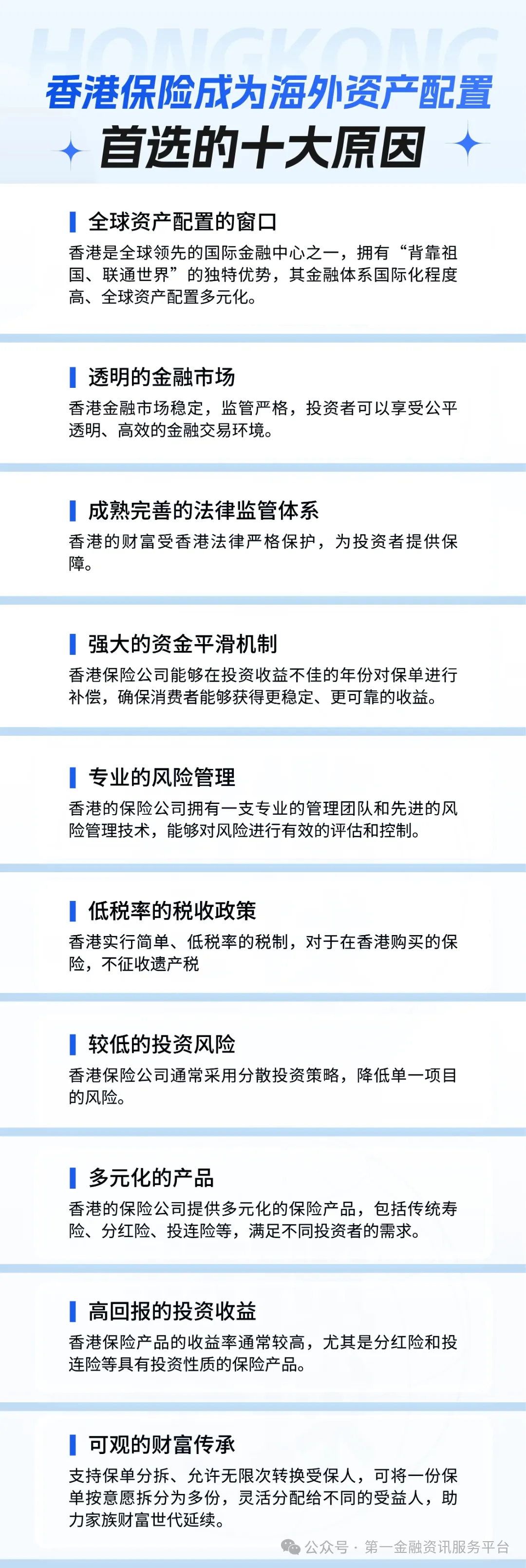

在全球动荡与不确定性加剧的背景下,香港财政司司长陈茂波明确表示,香港已准备好作为“安全港”吸引全球资金流入。香港成为首选,源于其不可替代的七大制度与市场优势。

香港的七大核心优势

●“一国两制”与普通法基石:提供熟悉、透明、可预期的法律环境,资产安全与契约精神有根本保障。2025年推出的“有本地系统重要性保险公司(D-SII)”监管框架,进一步强化了对头部机构的监管。

●联系汇率制度:港元锚定美元超40年,汇率极度稳定,从根本上消除了持有港币资产的贬值恐慌。

●资本自由流动:资金进出无管制,为全球资产配置提供了无与伦比的流动性便利。

●简单低税制:无资本利得税、股息税和遗产税,最大程度留存财富增长成果,降低传承成本。

●背靠祖国、联通全球的区位:既是离家最近的国际金融中心,也是连接内地与全球资本市场的超级纽带。

●丰富的避险资产:从黄金、美元现金到高股息港股、储蓄保险,可一站式满足从短期避险到长期传承的多元需求。

●火热的市场数据印证:香港保监局数据显示,2025年前三季度个人新单保费总额达2,645亿港元,同比大增55.9%,创历史新高,其中近八成为美元保单。除了保费数据飙升,更具象征意义的事件是,中东阿布扎比主权基金穆巴达拉投资公司作为基石投资者认购约11.7亿港元股份。这标志着国际长期资本对HK保险市场发展前景的深度认可。彭博社行业研究报告也指出,香港私人财富管理规模预计在2031年突破2.6万亿美元,内地居民通过香港进行财富重新配置是核心驱动力之一。

2026年,富人不再只盯着国内的钱袋子,而是把钱“撒”到全世界,分散风险、让钱生钱、给家人留选择权。而香港保险,就是他们“走出去”的第一站——钱放这儿,法律靠谱;钱能增值,还能传代;离得近,办业务方便;隐私保护强,税务有空间。就像给财富盖了个“避风港”,让钱更安全、更灵活,还能帮家人实现梦想。

中东主权基金的入场、白皮书的指引、高净值人群的用脚投票,所有信号都指向同一个结论:在2026年及未来,进行科学的全球资产配置,并将香港保险纳入其中,已从一道“选择题”变为财富守护的“必修课”。