2025年餐饮行业热门赛道盘点报告解读(30页附下载)

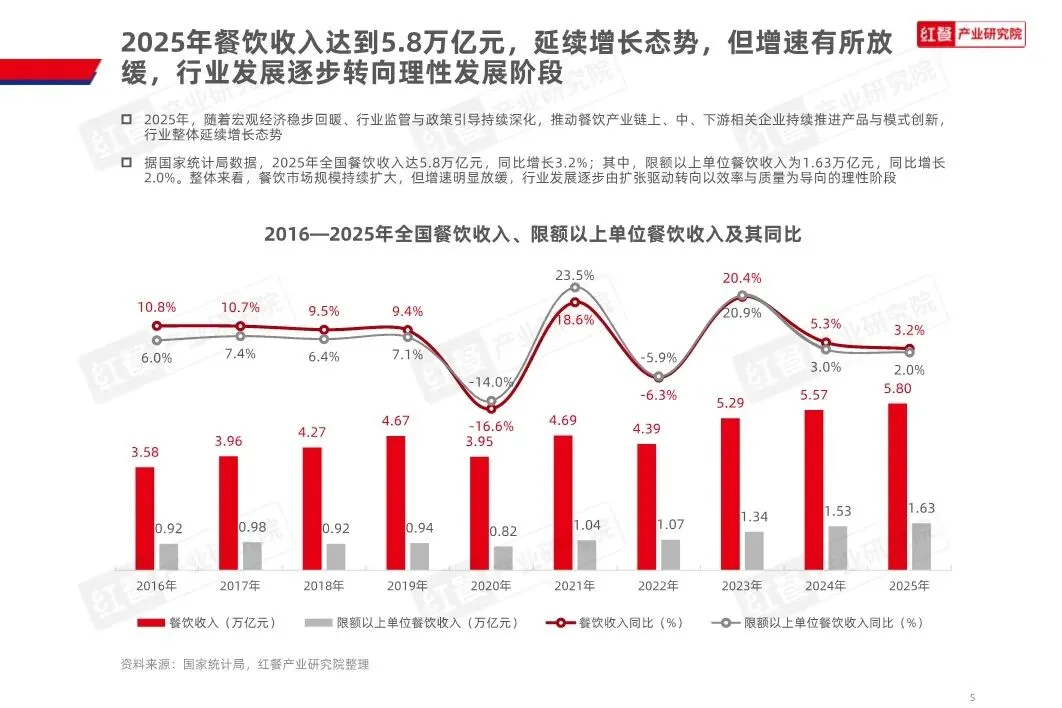

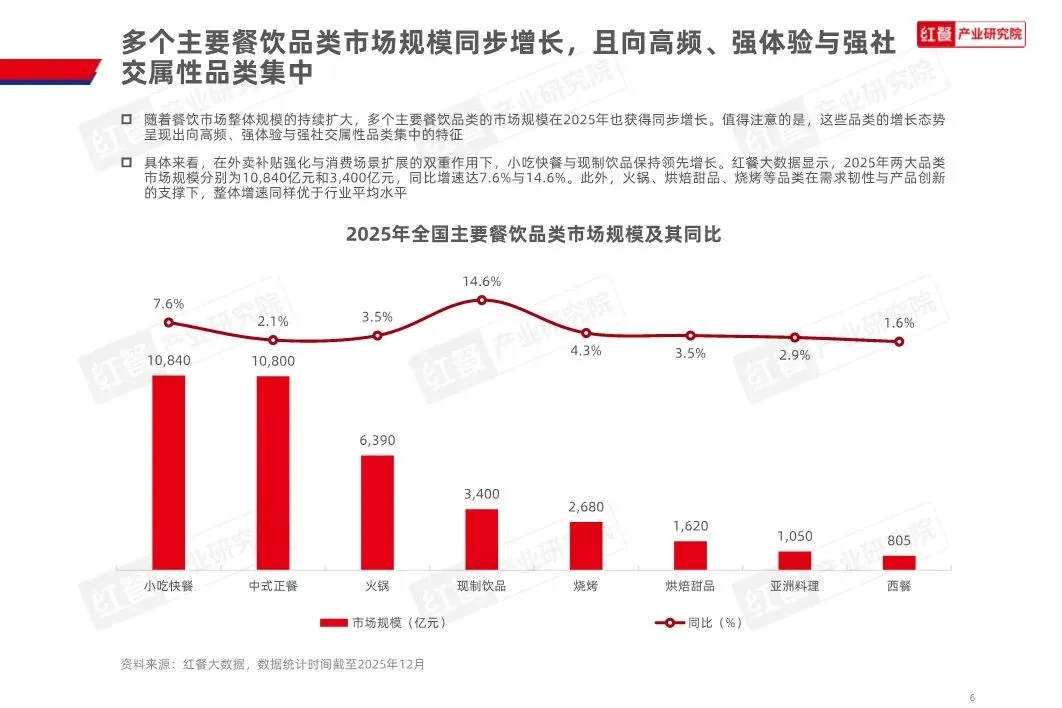

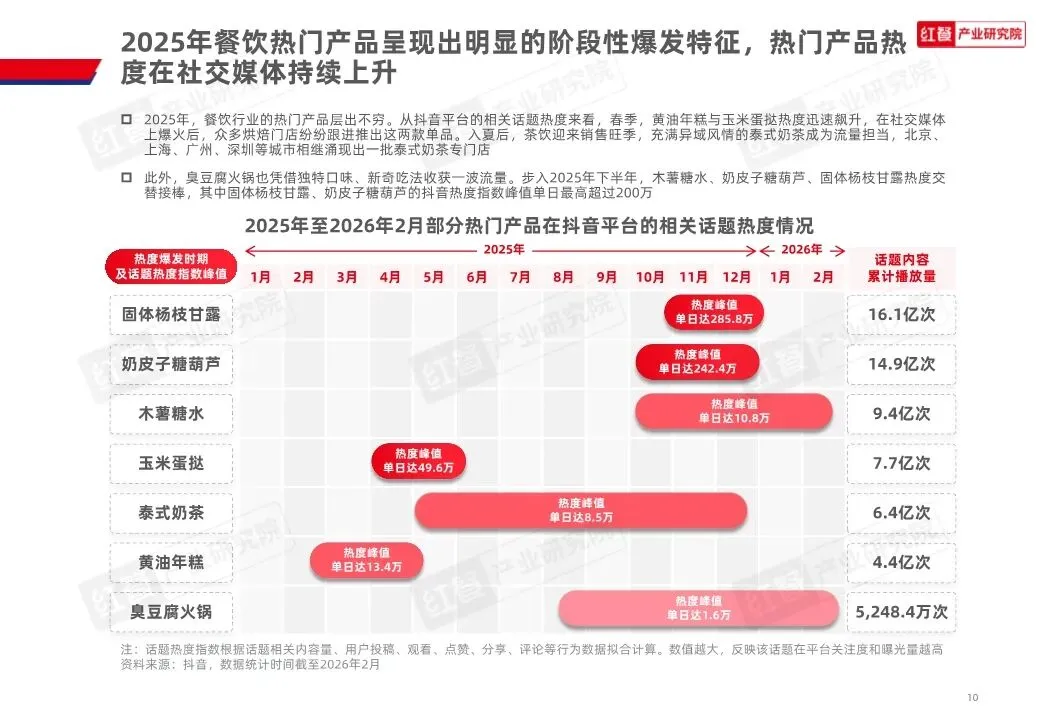

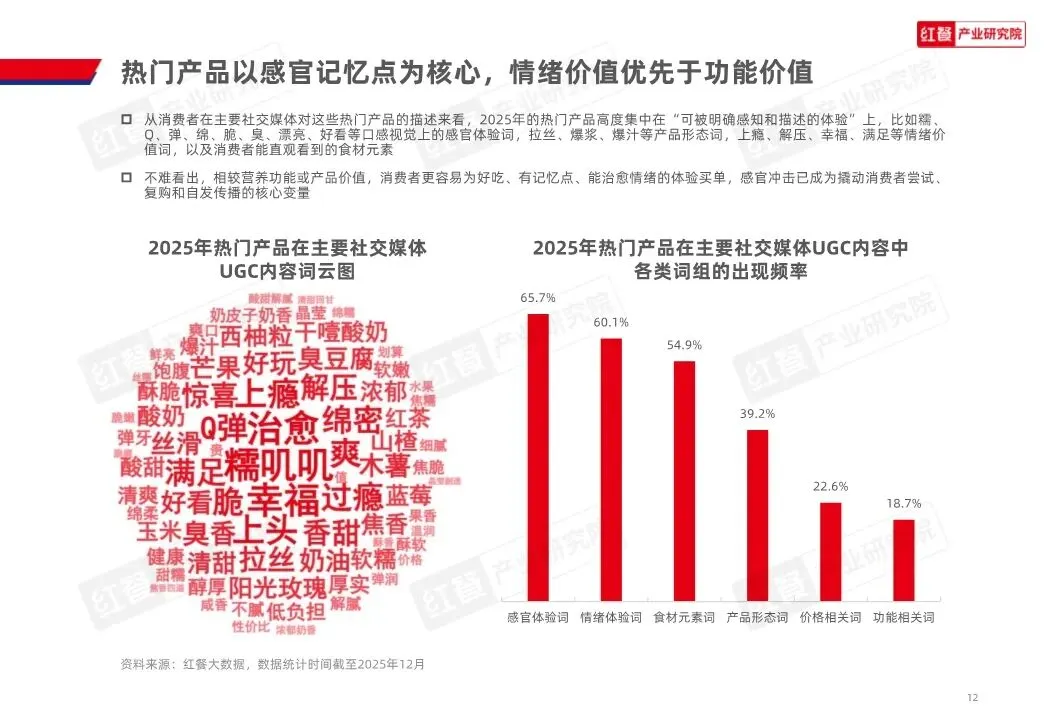

本报告基于对2025年全年及2026年初的市场数据与案例观察,系统梳理了中国餐饮行业在“存量竞争”大背景下的最新发展趋势。报告的核心结论是:行业整体增速放缓,竞争加剧,创新焦点从过去粗放的规模扩张,转向对 “效率与质量”、“体验与情绪价值” 以及 “细分品类深耕” 的极致追求。以下是对报告内容的详细解读与分析:一、 行业宏观背景:进入“理性增长”的存量竞争时代报告首先描绘了行业的基本盘,为理解后续所有热门趋势提供了背景。1. 市场规模与增速:2025年全国餐饮收入达5.8万亿元,同比增长3.2%(限额以上单位增长2.0%)。增速明显放缓,标志着行业从增量市场进入存量市场,发展驱动力从“扩张”转向“提质增效”。 ◦ 品类集中:增长向高频、强体验、强社交属性品类集中。小吃快餐和现制饮品在市场规模和增速上领先,火锅、烘焙甜品、烧烤增速优于行业平均。 ◦ 连锁化加速:在竞争压力下,行业连锁化率从2020年的15%预计提升至2025年的25%,马太效应加剧。 ◦ 创新依然活跃:尽管大环境理性,但围绕差异化、体验重构和效率优化的创新层出不穷,每年都有新的热门概念涌现。报告揭示了当前餐饮产品创新的核心路径:在传统认知基础上进行微创新,以强烈的感官和情绪价值引爆社交传播。1. 生命周期与传播平台:热门产品具有明显的季节性和阶段性爆发特征(如春季黄油年糕、夏季泰式奶茶、秋冬木薯糖水),其引爆高度依赖抖音等社交媒体平台,单日话题热度峰值可达数百万。 ◦ 原型熟悉化:爆款产品(如固体杨枝甘露、奶皮子糖葫芦)大多基于消费者高度熟悉的传统小吃(冰糖葫芦、臭豆腐、年糕等)进行升级,大幅降低消费者的认知和决策成本。 ◦ 体验新奇化:通过食材叠加(如奶皮子+糖葫芦)、结构重组(固体杨枝甘露)、工艺强化等方式,创造新的感官记忆点。3. 消费决策核心:消费者买单的关键不再是营养或功能,而是 “感官冲击”(糯、Q、弹、脆、臭)和 “情绪价值”(治愈、解压、幸福、满足)。“好看、好玩、好分享”成为产品设计的首要原则。报告总结了六大热门模式,并将其归纳为三大创新方向,精准反映了行业应对存量竞争的三大策略。1. “漂亮饭”:核心是 “颜值即正义”与“社交货币” 。通过高颜值的产品摆盘和沉浸式的门店设计,激发用户拍照分享,形成种草循环。其创新在于从西餐、亚洲料理 “下沉”至云贵菜、江西菜等中式正餐,将地方菜重塑为精致社交餐。2. “山野风”:本质是 “城市疗愈”与“健康自然” 生活方式的餐饮化。通过选用山野食材、营造自然松弛的用餐环境(原木、绿植、暖光),满足消费者对健康饮食和情绪放松的双重需求。品牌通过推副牌、开主题店等方式快速布局。1. 店中店模式:在竞争加剧下,成为品牌低成本试错和高效扩张的重要武器。其优势在于: ◦ 精准获客:依托宿主店(如便利店、网吧、健身房)的既有客流。 ◦ 案例:挪瓦咖啡通过此模式实现门店数从不足1800家到超8000家的数倍增长。2. 自助模式:回应消费者对 “丰富体验”与“预算可控” 的需求。从传统的全自助餐,演化为半自助(小料、甜品、酒水自助)和场景延伸(旋转自助从寿司、小火锅拓展至烤肉),玩法不断细化。1. 大店模式:经营逻辑从“卖产品”升级为 “卖场景、卖体验、卖品牌文化” 。分为三种形态: ◦ 主题大店(如茶百道“探川觅饮”、霸王茶姬“超级茶仓”):输出品牌文化与生活方式。 ◦ 工厂店(如十豆川、大豫人家):主打“大而全+高性价比”,通过前店后厂模式在下沉市场快速扩张。 ◦ 市集店(如海底捞大排档):多档口组合,营造热闹的烟火气和社交互动感。2. 板前模式:源自日料,核心价值是 “过程可视化”带来的安全感和互动体验。现已扩展至煲仔饭、肥肠粉、麻辣烫等多个品类。其优势在于缩短动线、提高人效和翻台率,同时满足“一人食”的体面需求。四、 热门品类:供应链、政策与消费趋势共同塑造的赛道报告深度剖析了多个表现出强劲增长势头的细分品类,揭示了其背后的驱动逻辑。1. 黑鸭煲:一个典型的 “供应链与营销驱动” 的爆品案例。 ◦ 崛起路径:上游供应链(酱料、预制鸭块)提供整体解决方案降低入局门槛 → 营销端包装为“升级版周黑鸭”借助既有认知破圈 → 短时间内企业数量和门店激增。 ◦ 面临挑战:报告尖锐指出其存在 “需求未沉淀、产品创新空间小、品牌壁垒低” 三大问题,同质化严重,可持续性存疑。2. 江西小炒:代表 “地域风味标准化与品牌化” 的浪潮。 ◦ 驱动因素:政策扶持 + 消费者对“烟火气”和高性价比的需求。 ◦ 进化方向:从夫妻小店走向连锁品牌,在产品(追求标准化与融合)、门店风格(分化出市井、快时尚、“漂亮饭”等不同风格)和选址上持续进化。 ◦ 核心优势:“猛火现炒”的锅气、丰富浇头带来的高价值感、灵活的产品结构以及海派文化的场景加持。 ◦ 市场表现:已涌现出王繁星面馆(90+门店)等连锁品牌,人均消费在40元左右,定位轻正餐。4. 炸鸡:“供应链成熟品类的大众化扩张” 典范。 ◦ 市场基础:易标准化、供应链成熟、投资轻,市场规模达1130亿元(同比增20.2%)。 ◦ 创新点:强调“新鲜现炸”(明档厨房)、风味本土化(潮汕南乳、沈阳鸡架)、营销年轻化。外卖渠道贡献近半市场份额(48.7%)。5. 现制冰激凌 & 中式糖水:共同反映了 “产品创新打破品类周期” 和 “健康美学化” 趋势。 ◦ 现制冰激凌:通过 “当天现制” 强调新鲜感,运用东方食材(栀子花、玫瑰桃酥)和高颜值设计打造差异化,并借助 “冰激凌+” 模式拓展场景、缓解冬季淡季压力。 ◦ 中式糖水:契合“轻滋补”和“养生快乐水”趋势,围绕 “药食同源” 进行食材创新。通过空间设计年轻化、产品杯装化(如满记GO)等方式,从传统甜品向日常化、便捷化消费演进。1. 行业阶段:中国餐饮业已全面进入 “存量深耕” 阶段,增长来自对现有市场和需求的更精细化运营与价值挖掘。2. 创新三维度:所有热门趋势可归结为三个方向的创新: ◦ 前端体验创新:创造独特的感官记忆和情绪价值(漂亮饭、山野风、爆款产品)。 ◦ 中端模式创新:优化成本结构,提升运营效率和扩张灵活性(店中店、自助模式、板前)。 ◦ 后端品类与供应链创新:在成熟品类中寻找细分升级机会(本帮面、江西小炒),或依托供应链推动新品爆发(黑鸭煲)。3. 决定性力量:社交媒体(特别是抖音) 已成为新产品、新模式冷启动和爆发的最核心渠道。同时,供应链的成熟度(如炸鸡、黑鸭煲)和 “餐饮+”的跨界融合能力(如店中店、冰激凌+)决定了模式的复制速度和生命周期。4. 风险提示:报告也隐含了对一些“网红”趋势(如黑鸭煲)可持续性的担忧,提醒市场参与者需关注真实需求沉淀与品牌差异化壁垒的构建,避免陷入同质化内卷。这份报告为从业者清晰地勾勒出了一幅2025年中国餐饮市场的创新地图:在理性增长的时代,胜利属于那些既能用极致体验和情绪价值打动消费者,又能通过模式创新实现高效运营,并能在细分品类中建立坚实壁垒的品牌。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?