建设银行2015~2024年财报分析(五)——利息收入拆解

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

上篇文章分析了建行的利润表,其中提到利息收入是建行营业收入的重要组成部分,净利息收入占比达到营业收入的70%~80%。

而净利息收入由利息收入和利息支出相减得出,今天就来看一下利息收入。

-----------分割线----------- 五、利息收入拆解

(一)整体情况及构成

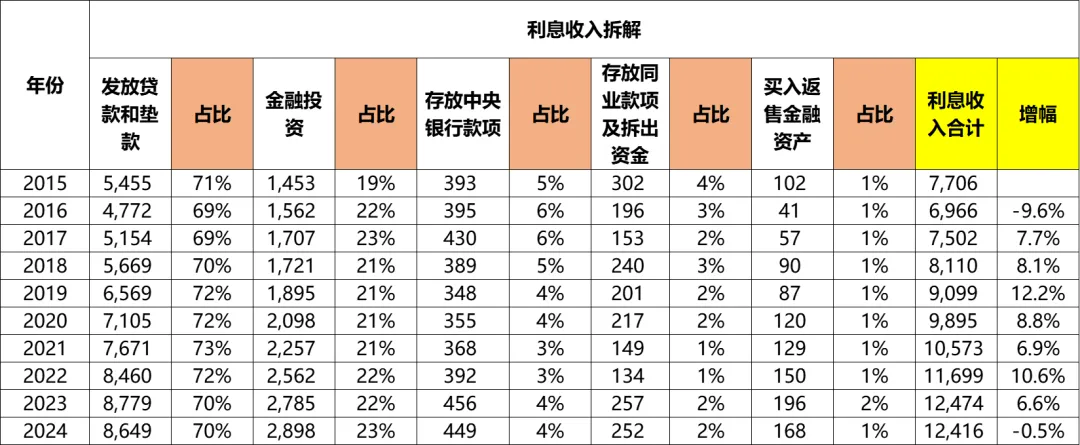

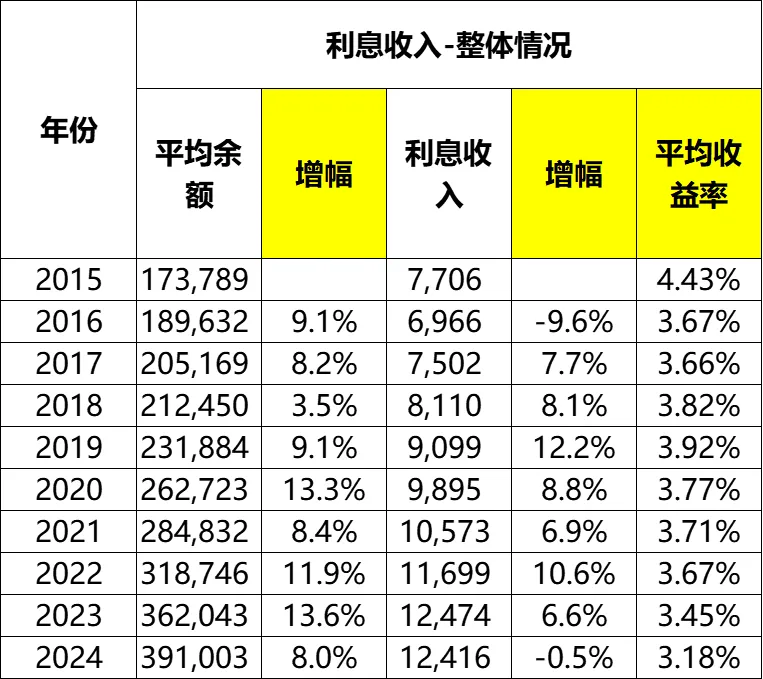

建行的利息收入从2015年的7706亿增长到2024年的1.24万亿,累计增幅61%,年化增幅5.4%。2022~2024年增幅分别为10.6%、6.6%、-0.5%。

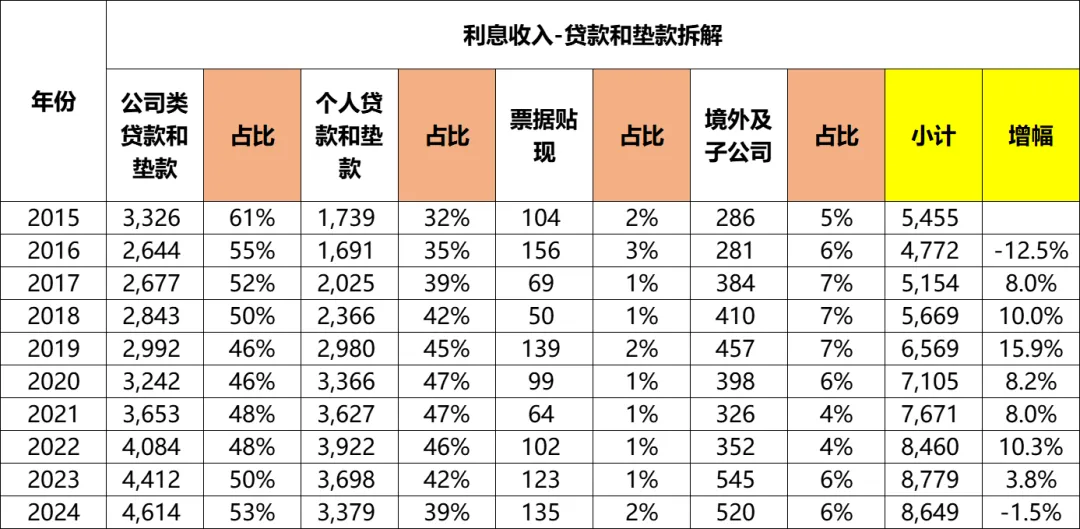

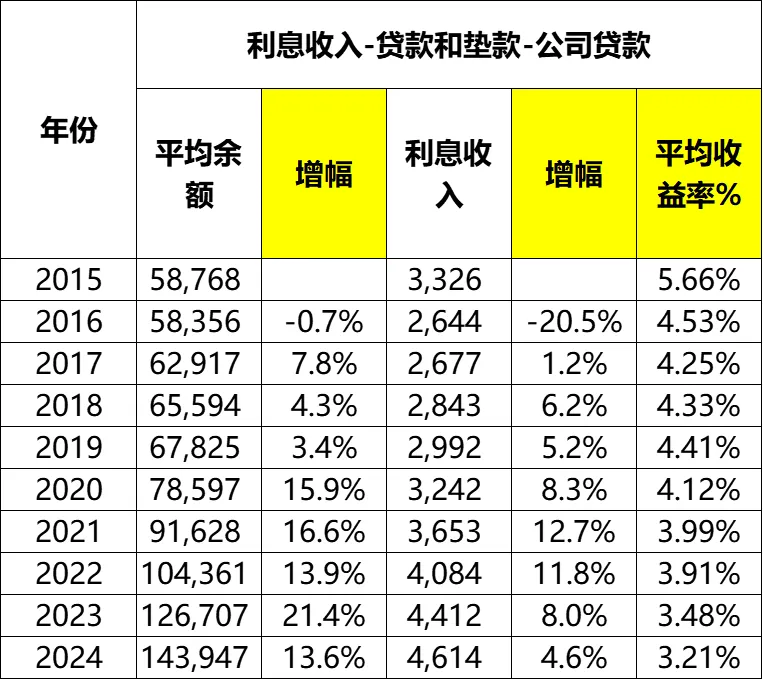

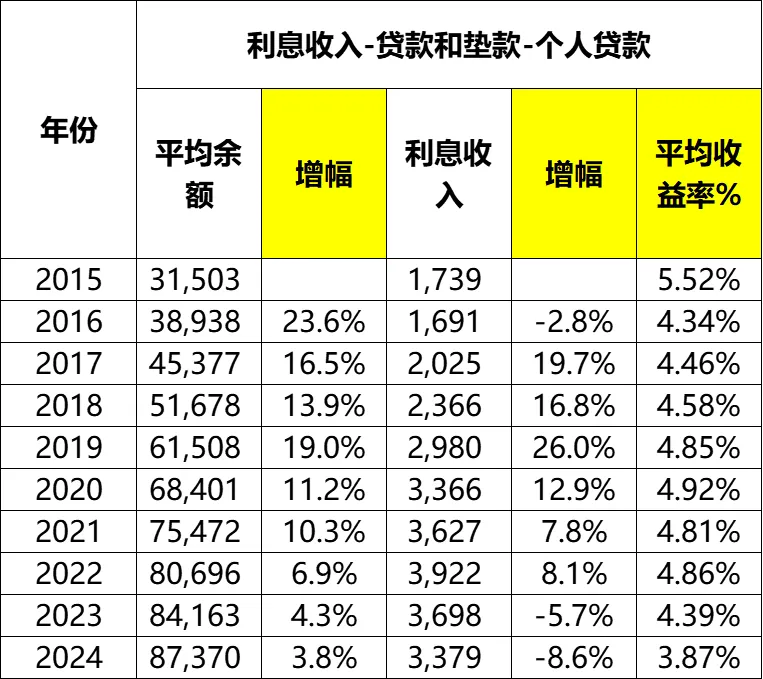

从构成来看,发放贷款和垫款占比约70%,金融投资约20%,央行利息收入约3%~6%,同业存款利息约1%~4%,买入返售金融资产约1%。

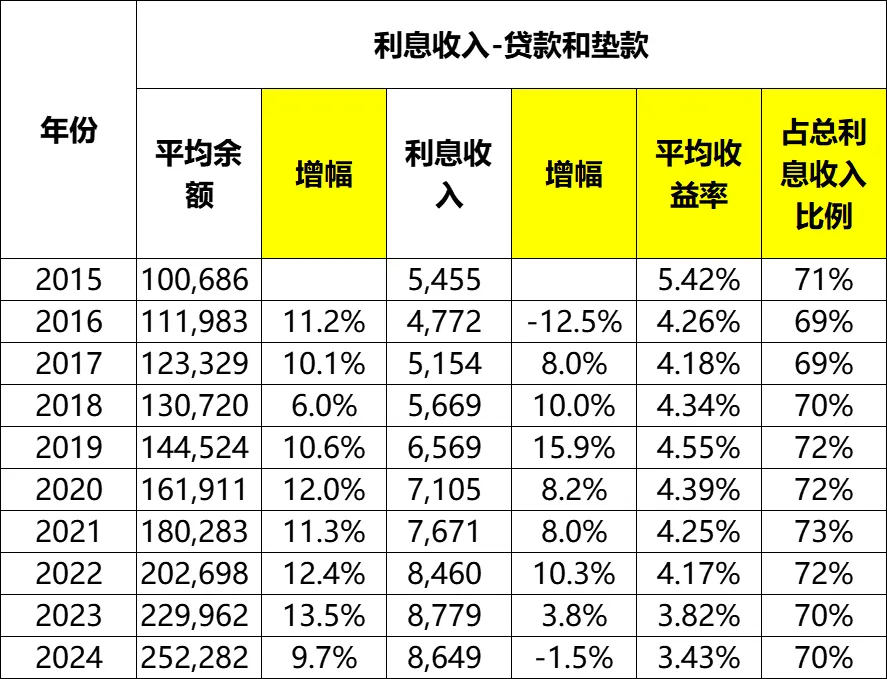

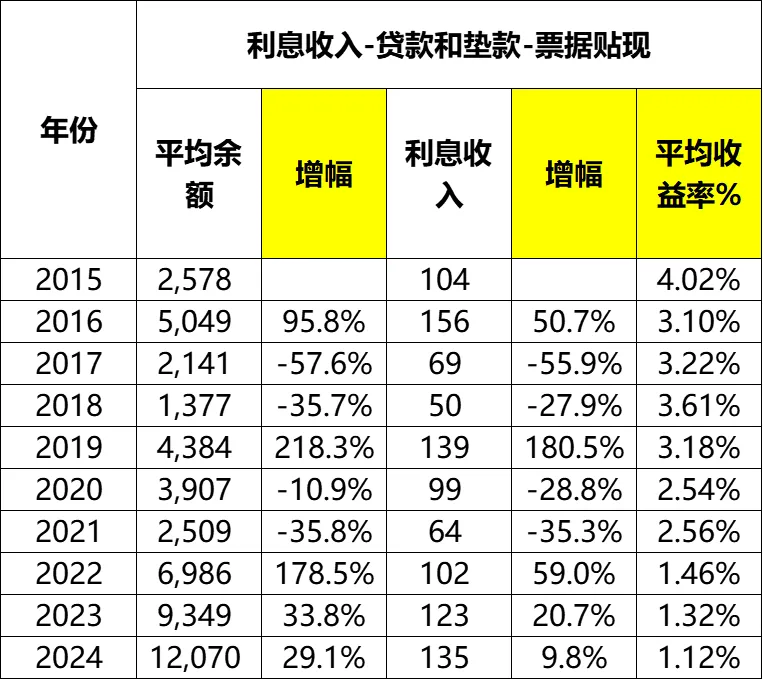

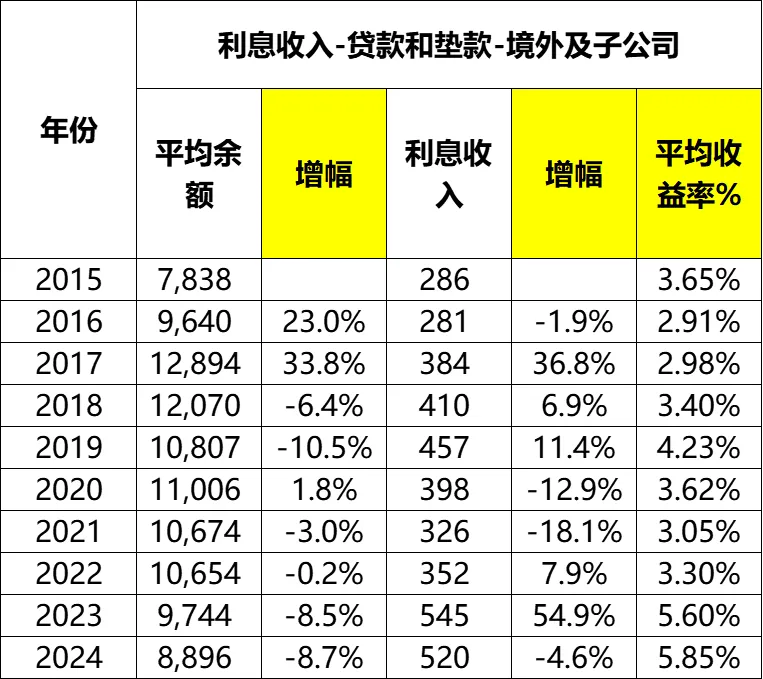

收益率方面,呈现整体下降的态势,从2015年的4.43%波动下降到2024年的3.18%,累计下降1.25个百分点。其中2022~2024年每年分别下降0.04、0.22、0.27个百分点。接下来再看看利息收入大头,发放贷款和垫款利息收入的情况。从2015年的5455亿增长到2024年的8649亿,累计增幅59%,年化增幅5.3%。2022~2024年增幅分别为10.3%、3.8%、-1.5%。从下图可以看到,发放贷款和垫款的平均余额是在高个位数甚至两位数增长的,但是对应利息没有跟上,说明收益率下降的厉害。贷款的垫款的平均收益率从2015年的5.42%下降到2024年的3.43%,累计下降1.99个百分点,下降幅度高于整体。从2015年的1453亿增长到2024年的2898亿,累计增幅99%,年化增幅8.0%。2022~2024年增幅分别为13.5%、8.7%、4.0%。我们前面说了,建行的净利息收入占其营业收入的70%~80%。而建行发放贷款和垫款的利息收入又占了其利息收入的70%。从构成来看,主要包含公司类贷款、个人贷款、票据贴现和境外子公司利息收入四项。其中公司贷款占比从2015年的61%波动下降到2020年的46%之后开始回升,截至2024年为53%。个人贷款占比从2015年的32%波动上升到2021年的47%之后开始下降,截至2024年为39%。境外子公司利息收入占比介于4%~7%之间,票据贴现约1%~2%。从2015年的3326亿增长到2024年的4614亿,累计增幅39%,年化增幅3.7%。2022~2024年增幅分别为11.8%、8.0%、4.6%。平均收益率则从2915年的5.66%下降到2024年的3.21%。累计下降2.45个百分点。从平均余额来看,这几年都是在两位数增长,但是架不住收益率下降。从2015年的1739亿增长到2024年的3379亿累计增幅94%,年化增幅7.7%。2022~2024年增幅分别为8.1%、-5.7%、-8.6%。平均收益率从2015年的5.52%下降到2024年的3.87%,累计下降1.65个百分点。-----------分割线-----------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

建设银行2015~2024年财报分析(一)——资产、负债及每股净资产

建设银行2015~2024年财报分析(二)——贷款和垫款、贷款质量拆解

建设银行2015~2024年财报分析(三)——客户存款拆解

建设银行2015~2024年财报分析(四)——利润、分红及ROE