这份由麦肯锡发布的 2026 年并购趋势报告,聚焦后市场复苏阶段全球各行业并购的市场特征、细分领域动向、核心成功要素及技术赋能趋势,指出 2025 年全球并购市场已从 2023 年的低迷中显著反弹,2026 年并购将更聚焦战略精准性、能力获取、技术整合,且人工智能(尤其是生成式 AI)成为重塑并购流程的核心力量,各行业呈现差异化的并购逻辑与机会。

一、核心市场整体特征

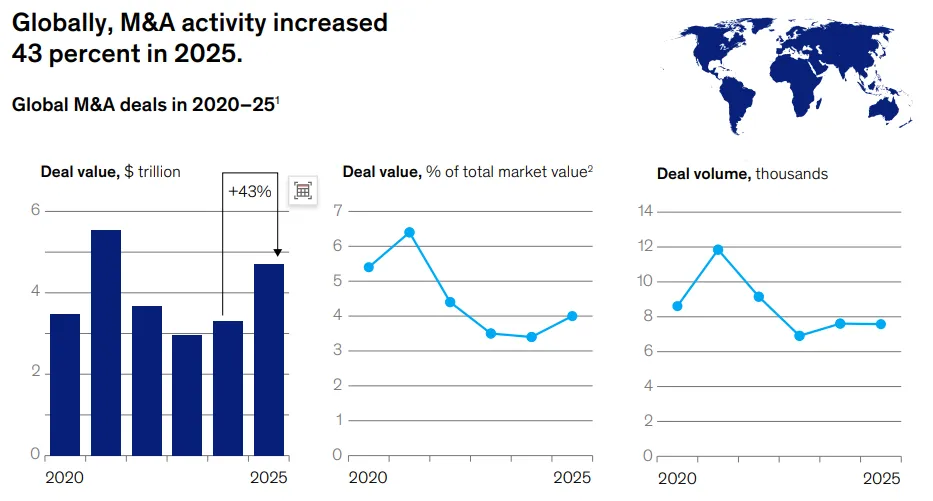

- 复苏态势明确,交易向 “大而精” 倾斜

:2025 年全球并购交易规模大幅回升,交易数量趋于平稳,平均交易规模显著提升,中大型交易(10-100 亿美元)贡献超半数交易价值,企业更倾向于具有战略意义、能实现规模效应和技术升级的并购,而非零散的机会型交易。 - 私募资本成核心驱动力

:私募资本占全球并购交易价值的 26%,创近年新高,干火药量超 2 万亿美元,且投资方向聚焦数字转型、能源转型、基础设施升级等长期主题,同时退出渠道多元化(IPO、行业并购、续存基金)。 - 跨境并购分化,区域整合为主

:跨境并购占比虽高于非金融行业,但受监管、地缘政治影响,更多表现为区域内整合(如欧洲、中东),而非跨区域大型并购;企业更注重并购后的本土化适配和风险控制。 - 估值与资本结构推动并购

:多数行业企业估值仍处于低位(如银行业市净率仅 0.9 倍),叠加企业资产负债表健康、超额资本充足,估值缺口成为 2026 年并购的重要催化剂;高利率环境虽未消退,但私人信贷的发展为并购提供了灵活的融资支持。

二、各核心行业并购动向与趋势

1. 金融服务

2025 年交易价值同比增长 40% 至 4990 亿美元,平均交易规模从 5.9 亿美元升至 8.15 亿美元,商业零售银行、金融科技是核心增长板块,交易规模分别同比增长 129%、108%。 区域特征:美洲占 51%,EMEA(欧中东非)占 26%(意大利成核心交易中心),亚太占 23%(中国本土整合显著,如中国移动与邮储银行 181 亿美元交易)。 2026 年趋势:聚焦小型化、高战略匹配交易,AI 将加速目标筛选与整合;银行业持续区域整合,金融科技并购聚焦反欺诈、身份验证、嵌入式金融能力。

2. 能源与材料

2025 年交易价值同比增长 15%,创五年新高,巨型交易回归是核心特征(如英美资源收购泰克资源 530 亿美元),私募资本占比升至 19%(五年新高)。 细分板块:电力与天然气交易价值激增 75%(美国受数据中心电力需求驱动,欧洲可再生能源交易低迷);材料板块向技术赋能的小型交易倾斜;化工与农业并购复苏,油气行业更倾向于合资与合作而非纯并购。 区域特征:美洲占 65%,亚太微降 3%,EMEA 创五年新低; 2026 年趋势:并购增速放缓,聚焦能源转型、关键材料(如新能源电池材料)、基础设施升级,油气行业持续盆地整合与炼化一体化。

3. 保险

2025 年交易价值同比增长 18% 至 1040 亿美元,欧洲成为增长核心(受成本压力、监管要求驱动,本土与跨境整合加剧,如 Helvetia 收购 Baloise 103 亿美元),美国经纪商并购有所放缓(消化前期大型交易)。 痛点:超 60% 的保险公司并购未能跑赢指数,核心原因是整合复杂、资本与监管约束;而头部保险经纪商通过程序化并购(每年 3 + 笔中小交易)实现超额收益。 2026 年趋势:AI 重塑并购整合(理赔、核保、分销流程 AI 化),欧洲持续整合,全球聚焦专业保险(如美国 E&S 市场) 与保险科技能力获取。

4. 生命科学

2025 年交易价值同比增长 47% 至 3720 亿美元,平均交易规模提升 63%,美洲占 73%,生物制药、医疗器械、生命科学服务三分天下。 细分特征:生物制药并购聚焦早期管线资产(应对专利悬崖,2028 年预计损失 3000 亿美元收入),中国成为早期创新核心来源;医疗器械估值处于低位,分拆与并购双高;生命科学服务随研发外包复苏而增长。 2026 年趋势:聚焦差异化科学、平台型资产,中国创新资产的授权与并购持续增加,AI 赋能临床研发与并购目标筛选。

5. 旅游、物流与基础设施(TLI)

2025 年交易价值同比增长 67% 至 2320 亿美元,主要由巨型交易驱动(如联合太平洋收购诺福克南方 895 亿美元),美洲占 65%,私募资本占 25%。 细分特征:旅游并购向大型整合倾斜,聚焦 AI 技术(如 AI 定价、行程规划);物流并购关注专业垂直领域(冷链、医疗物流、新能源电池物流);基础设施并购受港口、交通网络整合驱动。 2026 年趋势:并购增速温和,企业更注重垂直领域的能力获取,而非大规模资产收购,AI 在物流需求预测、动态定价中成为核心竞争力。

6. 美国医疗健康

2025 年交易数量同比增长 6%,并购逻辑从新价值池扩张转向现有资产能力升级,整合成为核心主题。 细分特征:医疗机构 70-80% 为同行业并购,聚焦门诊护理与临床整合;医疗服务与技术(HST)并购增长 58%,聚焦财务系统、数据架构升级;私募资本仍为核心投资者,减少医院投资,增加术后护理、牙科平台投资。 2026 年趋势:AI、自动化成为并购核心标的,聚焦居家护理、价值导向医疗,小型技术驱动型交易成为主流。

7. 科技、媒体与通信(TMT)

2025 年并购由大型高信心交易驱动,科技板块占 56% 交易价值,平均交易规模从 5.25 亿美元升至 7.79 亿美元,北美为核心区域。 细分特征:科技并购聚焦数据基础设施、网络安全、AI 芯片、垂直领域 AI;媒体并购呈现整合、分拆、合作三重趋势,流媒体与内容平台整合加剧;通信并购聚焦规模整合、数字基础设施(光纤、数据中心) 与非核心业务剥离。 2026 年趋势:AI 成为并购核心主线,从 “基础设施布局” 转向 “行业应用落地”,跨境并购受监管审查加剧,更倾向于合资与本土化布局。

三、并购成功的核心要素:从流程到能力的全面升级

报告指出,程序化并购者(每年完成 2 + 笔中小交易)持续跑赢市场,其超额收益源于系统化的能力建设,而非单一交易的成功,核心成功要素包括:

1. 构建清晰的并购蓝图,锚定战略目标

并购前明确 **“并购如何支撑企业战略”**,划定增长领域与约束条件(资本、规模、盈利要求),并推动高管与董事会对齐评估标准,避免被动式并购。

2. 主动筛选目标,提前培育关系

程序化并购者会提前识别潜在目标,建立目标库并培育与标的的关系,而非等待标的挂牌;利用多渠道(投行、行业会议、AI 工具)筛选,让业务单元负责人参与目标挖掘,而非仅由企业发展部主导。

3. 超越传统协同,聚焦全价值创造

不仅关注成本协同(如供应商整合、不动产优化),更注重收入协同(交叉销售、产品整合) 和资本协同(资本结构优化、现金流释放);将并购作为企业转型的催化剂,而非单纯的资产整合。

4. 重视文化与人才管理,降低整合风险

文化不匹配是并购失败的首要原因,需像管理业务整合一样,为文化整合配备负责人、详细计划和考核指标;并购初期识别标的核心人才,结合财务与非财务激励(如 CEO 沟通、高管走访)保留人才。

5. 搭建专业化的并购运营体系,持续迭代

建立专门的整合管理办公室(IMO),配备跨职能团队;制定并购各环节的操作手册(Playbook),并在每笔交易后进行复盘,将经验融入后续交易;利用技术工具提升流程效率。

6. 打造 “协同肌肉”,超越财务投资者

战略买家相比财务投资者的核心优势是协同效应,需通过六大杠杆实现:①全潜力整合视角(而非仅关注组合协同);②利用清洁团队(Clean Team)提前量化协同;③构建可信的协同案例;④分层设定协同目标(内部高目标,外部稳预期);⑤建立强有力的 IMO;⑥有效管理跨职能协同的相互依赖。

四、并购中的关键专项议题:分拆、整合、沟通与技术赋能

1. 企业分拆(Spin-off):解锁价值但成功率偏低

现状:大型分拆每年 20-30 笔,但 55% 的分拆在 3 年后母公司与新公司合计超额 TSR 为负,核心原因是分拆后未实现业绩阶跃式提升,仅停留在 “资产分离” 而非 “价值创造”。 成功关键:①提前重置新公司战略与股权故事;②分拆过程中完成运营模型转型;③尽早确定核心领导团队,培育企业级思维;④加快分拆速度(12 个月内完成成功率翻倍);⑤聚焦价值而非流程。 双轨分拆(同时推进上市与出售):能提升估值与交易确定性,但资源消耗大,需战略清晰、流程协同、尽早退出双轨。

2. 并购整合的运营模型设计

并购是重塑企业运营模型的罕见机会,核心原则:①快速定义最终与过渡性运营模型,平衡价值捕获与业务连续性;②利用整合实现选择性转型(如 AI 落地、流程升级);③尽早宣布核心领导层,明确问责;④设计与企业文化匹配的运营模型,尤其关注决策治理;⑤通过变革管理确保员工适配新的工作模式,避免价值流失。

3. 并购沟通:全周期的透明与精准

并购各阶段的沟通直接影响员工、客户、投资者信心,核心要求:①公告前:明确沟通治理与信息管控,避免泄密;②公告时:内外部同步沟通,为客户、员工提供专属信息,而非仅依赖新闻稿;③交割前:建立定期沟通节奏,缓解利益相关方焦虑;④交割日:打造沉浸式体验,传递新公司愿景;⑤交割后:围绕整合与转型持续沟通,对人员调整等敏感议题保持透明、尊重、及时。

4. 生成式 AI(Gen AI):从理论到实践,重塑并购全流程

目前应用:30% 的企业已中高程度应用 Gen AI,主要用于目标识别、尽职调查,实现平均 20% 的成本降低、30-50% 的交易周期缩短,核心价值是简化流程、提升洞察效率。 各环节应用:①目标识别:AI 语义搜索 + 数据库,快速筛选匹配战略的标的;②尽职调查:AI 分析虚拟数据室、专家访谈记录,自动总结核心信息;③整合规划:AI 自动生成交割日准备计划、沟通材料,减少人工劳动。 未来趋势:2-5 年内,Gen AI 将实现并购全流程智能化(战略分析→目标筛选→尽职调查→整合执行的端到端联动),并能从历史交易中学习,优化决策。 企业准备:①评估并购流程中的自动化痛点;②培育团队 AI 素养;③固化并购操作手册,为 AI 训练提供数据;④制定 1-2 年的 AI 落地路线图,避免 “观望式落后”。

五、2026 年全球并购核心趋势展望

- 战略精准性至上

:企业将放弃 “规模扩张” 的粗放式并购,聚焦能力获取、技术整合、垂直领域深耕,小型、高匹配度的战略交易成为主流。 - AI 贯穿并购全生命周期

:生成式 AI 不仅是并购的工具,更是标的,企业既会用 AI 优化并购流程,也会通过并购获取 AI 能力(如行业大模型、AI 基础设施、垂直领域应用)。 - 私募资本持续发力

:私募资本将更注重资产运营与价值创造,聚焦 AI、能源转型、基础设施等长期主题,同时通过续存基金、私人信贷解决融资与退出问题。 - 行业整合与分拆并存

:低估值、监管压力推动行业内整合,而企业为聚焦核心业务,将持续分拆非核心资产,分拆后的精细化运营成为价值关键。 - 区域化与本土化

:地缘政治、监管审查加剧,跨境并购更谨慎,企业倾向于区域内整合和本土化布局,合资、合作成为跨区域扩张的重要替代方式。 - 能力成为并购核心标的

:相比有形资产,技术能力、数据资产、专业人才、供应链能力成为并购的核心目标,企业更关注并购后的 “能力转化与落地”。

整体而言,2026 年的并购市场将是 **“复苏中的精细化”,只有将并购作为系统化的战略能力 **,而非单一的交易行为,同时结合 AI 技术实现流程升级、聚焦核心能力与价值创造的企业,才能在并购中持续跑赢市场。