2026服务机器人产业报告:从"替代人力"到"增强人力"的范式转移

核心观点:服务机器人正从单纯的人力替代工具,进化为与人类协同工作的智能伙伴,这场技术革命的核心不是"机器取代人",而是"机器增强人"。

01 产业拐点:当机器人走出实验室

站在2026年的科技地平线上,一个不容忽视的事实是:服务机器人已全面进入规模化商用阶段。曾几何时,这些机械臂和移动底盘还只是实验室里的概念产品、科技展会上的炫酷展示。但今天,当你走进医院、物流仓库、餐厅酒店,甚至是自己的家中,服务机器人的身影已不再陌生。

产业成熟度的标志性数据来自IDC的最新预测:2026年全球智能机器人硬件市场规模将逼近300亿美元,其中具身智能机器人规模突破110亿美元,中国服务和消费机器人厂商在全球市场出货量占比超过85%。这些数字背后,是技术突破、产业链成熟与市场需求三股力量的共振。

我曾在一次行业展会上亲眼目睹:一台物流机器人在模拟仓库中自主导航,精准识别货架上的各种商品,完成拣选、搬运、分拣的全流程。更让我印象深刻的是,当现场工作人员"意外"挡在它的行进路线上时,机器人没有僵在原地等待,而是主动绕行,重新规划路径。这种"类人"的应变能力,正是服务机器人产业走向成熟的缩影。

02 市场规模:数字背后的增长逻辑

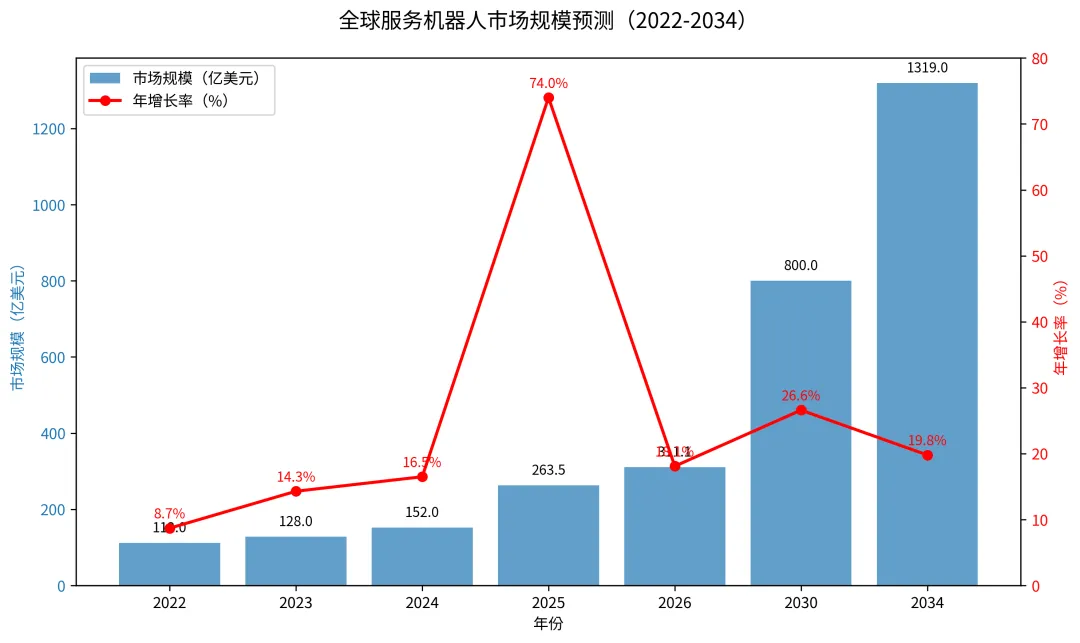

全球格局:从百亿到千亿美元的跨越

服务机器人市场的增长曲线呈现出典型的指数级特征。根据Fortune Business Insights的数据,2025年全球服务机器人市场规模为263.5亿美元,2026年预计达到311.1亿美元,到2034年将突破1319亿美元大关,年复合增长率高达19.80%。

这一增长背后的结构性驱动因素包括: - 劳动力成本上升:全球主要经济体面临人口老龄化挑战,服务业人力成本持续攀升 - 技术进步与成本下降:核心零部件国产化率突破70%,整机成本较五年前降低40% - 政策红利释放:中国"十四五"机器人产业发展规划、欧盟机器人战略等国家级政策密集落地 - 疫情催化效应:非接触式服务需求常态化,加速机器人在医疗、零售等场景渗透

区域市场呈现差异化特征: - 亚太地区:以37.5%的市场份额主导全球,中国成为最大单一市场 - 北美市场:技术原创高地,波士顿动力、Intuitive Surgical等领军企业聚集 - 欧洲:精密制造优势明显,KUKA、ABB等工业机器人巨头转型布局服务领域

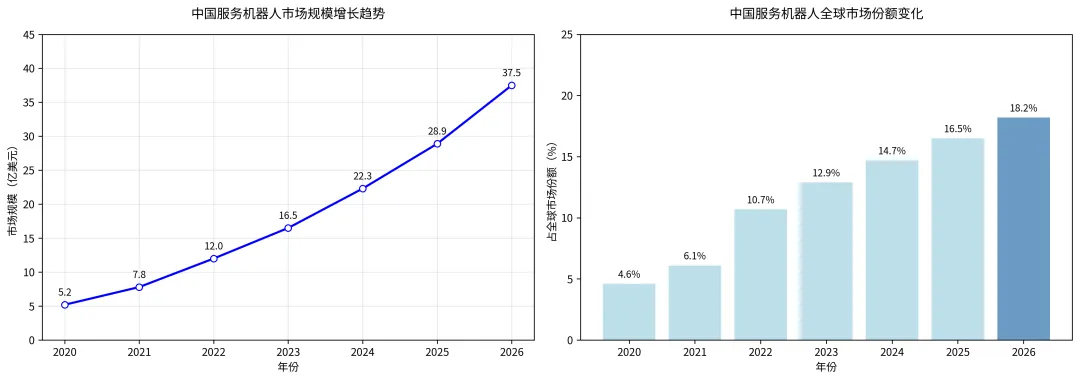

中国市场:从"制造大国"到"创新强国"的蜕变

中国服务机器人市场正经历双重身份转换:既是全球最大的消费市场,也是最具活力的创新策源地。数据显示,2026年中国服务机器人市场规模预计突破37.5亿美元,占全球市场份额提升至18.2%,较2020年的4.6%实现了近四倍的增长。

这种"中国速度"的支撑体系包括:

- 政策工具箱持续加码:《人形机器人创新发展指导意见》等专项政策精准施策

- 产业链协同优势:从伺服电机、减速器到传感器,全链条配套能力全球领先

- 资本加速涌入:A股超52家上市公司布局机器人赛道,头部企业年内涨幅超10%

- 场景资源优势:超大规模、多样化应用场景为技术迭代提供"天然试验场"

- 政策工具箱持续加码:《人形机器人创新发展指导意见》等专项政策精准施策

- 产业链协同优势:从伺服电机、减速器到传感器,全链条配套能力全球领先

- 资本加速涌入:A股超52家上市公司布局机器人赛道,头部企业年内涨幅超10%

- 场景资源优势:超大规模、多样化应用场景为技术迭代提供"天然试验场"

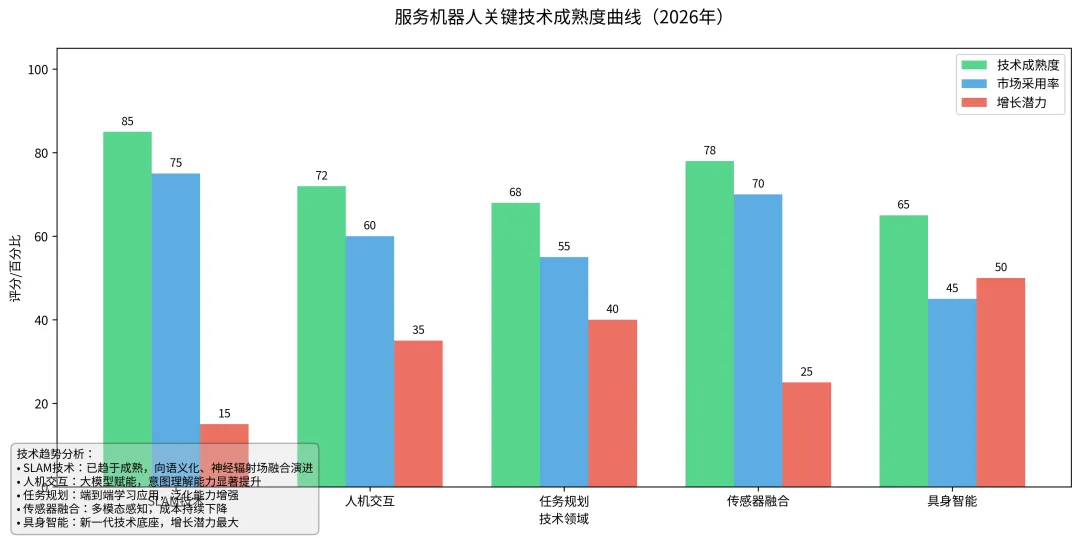

03 技术突破:机器"大脑"的进化之路

SLAM技术:从"看得见"到"看得懂"

同步定位与建图(SLAM)技术正经历从几何建图向语义理解的跨越。传统SLAM只能生成点云地图,告诉机器人"这里有个障碍物";而2026年的语义SLAM则能让机器人理解"这是一把椅子,那是门,旁边是工作台"。

技术演进的关键节点: - 神经辐射场(NeRF)融合:构建高保真稠密地图,实现照片级场景重建 - 大模型辅助闭环检测:利用视觉-语言模型提高动态环境下的重定位精度 - 多传感器紧耦合:激光雷达、视觉相机、IMU、轮速计的深度融合成为标配 - 云端协同SLAM:轻量级前端运行,云端全局优化,实现多机器人共享地图

一个具体的应用案例:在医院的复杂走廊环境中,传统激光SLAM容易因玻璃反光、密集人流而"迷路"。而结合语义理解的新一代SLAM系统,能识别"护士站"、"病房门"、"医疗设备区"等关键地标,实现更鲁棒的自主导航。

人机交互:从"命令式"到"意图式"

人机交互技术的最大突破在于理解了"人类说话的方式"。我们不会像编程一样给出精确指令,而是会说"帮我把客厅收拾一下"、"这个病人需要重点观察"。基于大模型的自然语言理解让机器人能够:

- 理解模糊指令:将宏观任务分解为具体动作序列

- 识别情感状态:通过语音语调、面部表情感知用户情绪

- 进行多轮对话:保持上下文连贯性,主动确认细节

- 跨模态感知融合:视觉、听觉、触觉信息协同分析意图

我在一家智慧酒店体验到的场景:当我对机器人说"房间有点冷"时,它没有简单地回复"好的",而是主动询问:"需要将空调温度调高2度,还是为您送来一条毛毯?"这种主动式、拟人化的交互,将用户的认知负荷降至最低。

任务规划:从"固定脚本"到"自适应学习"

任务规划能力的质变来自于强化学习与模仿学习的深度融合。传统工业机器人执行的是预设轨迹,而现代服务机器人需要:

- 自主拆解复杂任务:将"清洁房间"分解为清扫地面、整理床铺、擦拭桌面等子任务

- 动态调整执行策略:根据环境变化实时优化动作序列

- 多机协同规划:在仓储物流场景中,数十台机器人自主分配任务,避免路径冲突

- 从失败中学习:通过反复试错积累经验,提升任务成功率

关键技术进展: - 端到端学习方法:直接从传感器输入生成控制指令,减少中间环节 - 分层强化学习架构:高层规划任务框架,底层控制具体动作 - 迁移学习能力:将一种场景的学习经验应用到相似场景中 - 人机协作规划:人类只需给出宏观指导,机器人自主完成细节规划

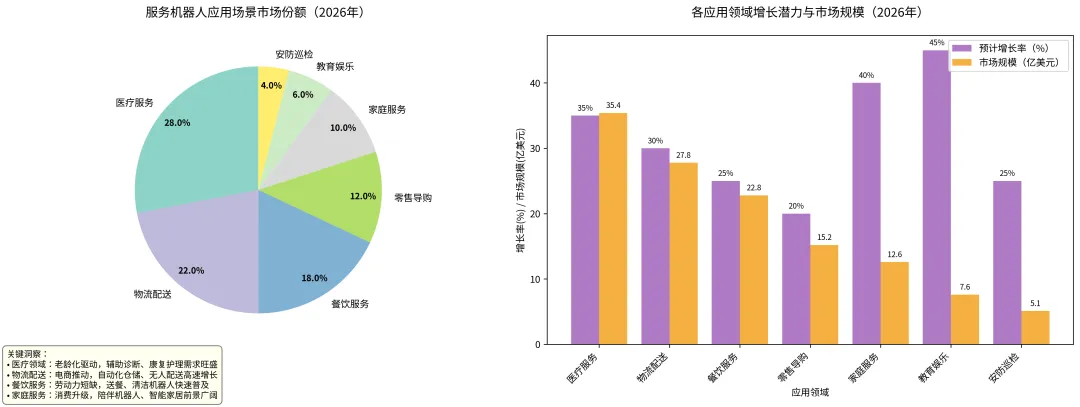

04 应用场景:技术落地的真实画卷

医疗健康:精准与温情的结合

医疗服务机器人正在重塑医疗流程。从手术辅助到康复护理,从消毒配送到患者陪伴,机器人的介入不仅提升了效率,更在关键时刻提供了人力难以企及的精准与稳定。

具体应用呈现爆发态势: - 手术机器人:达芬奇系统最新一代引入AR导航,手术时间缩短23%,并发症率降低18% - 康复机器人:日本松下"RoboCare"通过情感识别动态调整康复计划,患者康复速度提升40% - 配送机器人:在疫情常态化背景下,医院物资自动配送系统渗透率超过60% - 远程医疗机器人:5G网络支持下,偏远地区患者诊疗可及性提升65%

一位资深外科医生的亲身感受:"过去一场复杂手术,需要两位助手、一位护士全程配合。现在有了手术机器人,我一个人就能完成大部分精细操作,而且机器手的稳定性远超人类,特别是在连续工作数小时后。"

物流配送:效率革命的先锋

物流领域是服务机器人最早实现规模化应用的赛道。亚马逊的Kiva机器人系统已部署超过20万台,在大型仓库中自主导航、精准拣选,将人工效率提升60%以上。

技术演进的关键特征: - 多机协同调度:数百台机器人共享全局地图,自主分配任务,避免拥堵 - 动态路径规划:实时预测行人轨迹,规划非阻断性行进路线 - 跨楼层导航:自主乘梯、联动门禁,实现整栋建筑无缝配送 - 语义环境理解:区分"排队人群"与"临时障碍",提高避障成功率

中国市场的本土化创新:菜鸟网络开发的仓储机器人已实现100%国产化,单台成本降至3万元人民币以下,让中小型物流企业也能负担得起自动化改造。

餐饮服务:体验与效率的双重升级

餐饮机器人的普及速度超出预期。从迎宾引导到送餐服务,从后厨配菜到餐桌清洁,机器人的介入正在改写餐饮行业的运营模式。

核心价值体现: - 人力成本优化:一台送餐机器人可替代1.5名服务员,年节省成本超10万元 - 服务标准化:机器人送餐时间误差控制在±30秒,顾客体验一致性大幅提升 - 卫生安全保障:疫情期间,"无接触配送"成为餐饮企业标配 - 数据驱动运营:机器人收集的客流、点餐数据为经营决策提供支持

海底捞的实践案例:在部分智慧门店,送餐机器人完成超过70%的传菜任务,服务员得以专注于更具价值的顾客服务与情感互动。

零售导购:流量转化的新引擎

零售服务机器人正从"新奇玩具"转变为"商业工具"。智能导购、商品推荐、无人结算等功能,不仅降低了运营成本,更在提升转化率方面展现出巨大潜力。

应用效果量化分析: - 客流量提升:智能导购机器人使门店客流量平均增加25% - 转化率优化:个性化推荐将顾客购买率提升15-20% - 人力效率释放:导购员从重复性咨询中解放,专注深度服务与销售转化 - 数据价值挖掘:机器人采集的顾客行为数据,助力门店精准营销与货架优化

苏宁易购的数字化转型:在智慧门店中,机器人承担了超过50%的基础咨询工作,让专业销售人员有更多时间处理复杂需求和高端客户服务。

05 竞争格局:创新者与颠覆者的舞台

全球头部企业布局

服务机器人市场的竞争版图正在快速重构。传统工业机器人巨头加速转型,科技公司凭借算法优势跨界切入,初创企业在细分领域寻求突破。

主要竞争阵营分析: - 工业机器人背景:ABB、发那科、库卡等凭借精密制造能力向服务领域延伸 - 科技公司布局:特斯拉的Optimus、谷歌的机器人团队、微软的机器人平台 - 专业服务机器人厂商:波士顿动力、优必选、猎户星空等聚焦特定应用场景 - 中国创新力量:优艾智合、旷志科技、云从科技等在新兴市场快速崛起

中国企业出海战略

中国服务机器人企业正从"国内领先"走向"全球领先"。凭借成本优势、快速迭代能力和本土化服务,中国品牌在全球市场的影响力持续提升。

出海路径的典型特征: - 产品性价比优势:同等性能下价格较国际品牌低30-50% - 场景适应性创新:针对不同国家文化、使用习惯进行产品优化 - 服务网络本地化:在重点市场建立本地化技术支持与售后服务团队 - 生态合作策略:与当地渠道商、系统集成商建立战略合作关系

一个值得关注的趋势:在"一带一路"沿线国家,中国服务机器人企业的市场占有率已超过60%,成为这些地区智能化改造的主力军。

06 未来趋势:下一个十年的技术蓝图

从规模引领到技术领跑

服务机器人产业的价值重心正在转移。早期的竞争核心是硬件参数与性价比,而未来的制高点将集中在算法能力、场景理解和系统生态。

关键发展趋势预测: - 硬件参数趋同:传感器、执行器等核心部件逐步标准化,性能差异缩小 - 软件定义机器:运动控制、环境认知、任务规划等算法能力成为核心竞争力 - 生态融合加速:机器人操作系统(ROS)、AI大模型、云计算平台深度融合 - 服务模式创新:RaaS(机器人即服务)、订阅制等新型商业模式占比提升

关键技术突破方向

未来五年值得期待的技术突破: - 具身智能大模型:实现机器人感知-决策-执行的端到端学习与泛化 - 多模态感知融合:视觉、听觉、触觉、力觉信息的深度融合与协同理解 - 长期记忆与终身学习:机器人在动态环境中持续学习与自我优化能力 - 人机脑机接口:意念控制、情感同步等下一代交互方式探索

产业生态演化路径

服务机器人产业将从"产品竞争"走向"生态竞争"。单一企业的技术优势难以形成长期壁垒,开放协同的产业生态将成为新的护城河。

生态构建的核心要素: - 标准体系建立:技术接口、数据格式、安全规范等行业标准逐步完善 - 开发者生态培育:开放SDK、工具链、开发平台,吸引第三方开发者 - 应用商店模式探索:机器人技能、应用模块的可下载、可交易平台 - 跨行业融合创新:机器人与制造、医疗、农业、建筑等行业的深度结合

07 结论:增强人力的时代已至

回到我们最初的问题:服务机器人究竟是"替代人力"还是"增强人力"?

从技术发展轨迹来看,答案已经清晰:服务机器人的终极使命不是取代人类,而是成为人类能力的放大器。在医疗领域,机器人辅助医生完成更精准的手术;在物流仓库,机器人执行繁重的搬运工作,让人类专注于流程优化与创新思考;在家庭场景,机器人承担日常清洁,为家人创造更多相处时间。

产业发展的底层逻辑已经转变: - 从"成本驱动"到"价值驱动":早期关注降低人力成本,现在注重创造新价值 - 从"效率优先"到"体验优先":在提升效率的同时,更加重视人机协同的舒适度 - 从"工具属性"到"伙伴属性":机器人从执行命令的工具,进化为理解意图的伙伴

我的个人观察:在多次走访企业、调研用户的过程中,一个深刻的感受是:最成功的机器人应用,从来不是那些完全替代人力的场景,而是那些让人与机器各自发挥所长、相互增益的场景。医生与手术机器人的协作,不是"机器做手术",而是"医生借助机器之手,施展更高超的医术"。

面向未来,服务机器人产业的增长空间依然广阔。技术成熟度曲线显示,关键领域仍处于快速增长期,新兴应用场景不断涌现。随着具身智能、人机交互等技术的持续突破,服务机器人将逐步从"能用"走向"好用",从"工具"走向"伙伴"。

最后,一个值得思考的命题:当机器人越来越擅长执行重复性、标准化任务时,人类的价值将更加聚焦于创造力、同理心、复杂问题解决等"人之为人"的核心能力。从这个意义上说,服务机器人的发展,不仅不会削弱人的价值,反而会推动人类社会向更高阶的文明形态演进。

数据来源:IDC、Fortune Business Insights、国际机器人联合会(IFR)、麦肯锡、德勤等行业报告,结合2026年最新市场调研数据。

报告日期:2026年3月11日

撰写团队:未来解码官科技观察组

特别说明:本报告基于公开信息和行业分析,数据仅供参考。技术发展日新月异,具体应用需结合实际情况评估。