朝阳科技(SZ002981)的主业是跟声音打交道,核心是做耳机,同时也做音响和零配件。它的业务主要分三大块:

? 耳机(最核心的业务,占总收入约 67%):简单说就是给别的品牌做“代工”。你手上的一些知名品牌耳机,很可能就是它家制造的。产品类型很全,包括各种无线耳机(TWS、OWS、颈挂式)、头戴式耳机、入耳式耳机,甚至还有医疗助听器 。

补充一点:这是公司最大的收入来源,但2025年这块收入微跌了0.65% 。

? 音响(占总收入约 15%):这跟代工的耳机不同,主要是靠子公司“飞达音响”卖自己的品牌。它不怎么做家用的蓝牙小音箱,主攻专业领域,比如电影院、体育场馆、剧院里的专业音响系统 。

这块业务增长不错,2025年收入增长了14% 。

? 精密零组件(占总收入约 17%):这部分就是给自家产品(以及对外)做配套的。比如耳机用的皮套、里面的线材、塑料件、连接器等“零件” 。

这块业务增长最快,2025年增长了18% 。

总结经营特点:

模式混搭:耳机主要靠给大牌代工(ODM/OEM),客户包括A客户、三星、小米等 ;专业音响则主要卖自有品牌“飞达” 。

市场在外:产品主要是出口卖给老外,境外收入占了总收入的约77%。

资产负债表

1. 总资产缩水了,钱花哪了?

总资产从2024年的17.27亿降到了2025年的16.30亿,少了接近1个亿。

主要原因:应收账款大幅减少(从4.42亿降到3.3亿),说明公司收回了不少外面的欠款,回款能力变强了。但手里的钱(货币资金)没怎么增加,说明收回来的钱可能马上又花出去或投到别的地方了。

2. 减值的“大雷”:商誉

商誉直接从8055万跌到了4847万,少了3200多万。

商誉是收购别家公司时产生的溢价。这突然少了3200万,说明公司认为当初买的某些业务不值那么多钱了,进行了“商誉减值”。这会直接吃掉当年的利润,是个不太好的信号。

3. 负债少了,压力变小

总负债从6.85亿降到了5.54亿,少了1.3亿。

核心变化:欠供应商的钱(应付账款)少了1.4亿(从4.55亿降到3.17亿)。

这意味着:公司不仅把外面欠的钱还了一大截,短期借款也少了。整体负债率下来了,财务上更安全、更稳健了,借钱经营的杠杆降低了。

4. 家底(股东权益)稳中有升

股东权益从10.41亿微增到10.76亿。

来源:虽然商誉减值冲掉了一部分,但公司利润(未分配利润)增加了3300万,同时可能通过增发等方式补充了资本金(资本公积增加)。说明底子还是在变厚的,只是速度放慢了。

5. 几个需要留意的细节

存货:依然高达2.57亿,跟去年差不多,没消化掉。说明东西做出来压在仓库里的情况没改善。

在建工程:从4578万降到3441万,说明有些工厂或项目建完了,转成了固定资产。

总结:公司2025年在主动“还债瘦身”(大幅还了供应商的钱),回款能力变强,但过去收购的业务出了问题(商誉减值),导致资产规模缩水。整体财务状况变稳健了,但利润可能被“减值”这件事拖了后腿。

利润表

1. 总体印象:越卖越多,赚得却少了

营收:从14.3亿 → 17.34亿 → 18.18亿。连续增长,生意越做越大,市场没丢。

净利润:从1.19亿 → 1.15亿 → 7409万。断崖式下滑,尤其2025年比2024年少了将近40%。

结论:典型的“增收不增利”,赚到的真金白银被某些东西吃掉了。

2. 利润被谁吃掉了?(核心原因)

我们看中间的成本和费用:

营业成本:涨得比营收快。营收涨了4.8%,但成本涨了4.9%,说明毛利率在微跌,产品没那么好赚了。

研发费用:从8225万涨到9390万,多了1100多万。公司在使劲搞研发,这本身是好事,但短期内会吃掉利润。

财务费用:从-1560万(赚利息)变成+843万(付利息)。这是2025年的一大变数,波动近2400万。大白话就是:前年钱放银行吃利息,去年借钱/汇兑损失要付钱了。说明现金流或汇率出了状况。

资产减值损失:从2039万暴涨到5286万,多了3200多万。

拆解:结合之前的资产负债表,这3200万大头就是商誉减值。大白话:前几年收购的子公司现在不值那个价了,会计上必须认亏,直接冲减利润。

3. 真实的赚钱能力到底怎么样?

扣非净利润(剔除偶然因素后的主业利润):7917万 → 1.047亿 → 6956万。

解读:

2024年主业其实干得不错,从7917万干到了1个亿。

2025年主业也下滑了(从1.047亿掉到6956万),说明生意本身确实变难做了(成本上升、费用增加)。

再加上那笔3200万的减值,双重打击下,净利润就变得很难看了。

4. 几个扎眼的细节

所得税:从1085万砍到546万。利润少了,交的税直接减半,这也从侧面印证了经营压力。

每股收益:从0.84元跌到0.54元。对于股民来说,每一股的盈利能力变薄了。

总结:公司收入还在涨,但生意难做(毛利降、研发多、汇兑亏),加上过去扩张留下的后遗症(商誉减值),导致2025年利润被严重拖累。表面看赚了7400万,但主业真实的赚钱能力(6956万)也已经不如前年了。

现金流量表

现金流量表的重点就是搞明白公司钱是怎么进来的,又是怎么出去的,以及账上到底有没有真金白银。

1. 总体印象:现金流好转,账上钱变多了

期末现金:从2024年的1.498亿增加到1.714亿。

净增加:2025年净流入2157万,而前两年都是净流出。说明公司现金流状况改善,不再“失血”。

2. 经营活动(主业):回血能力大幅增强

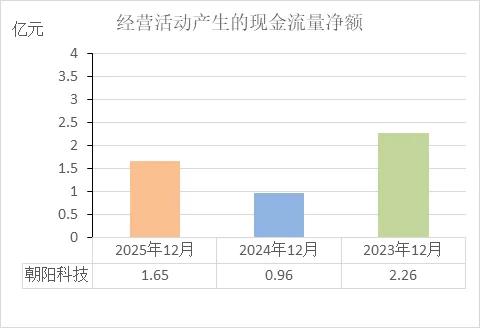

净额:2025年1.653亿,比2024年的9564万多了近7000万。

主业卖货收回来的现金,减去各种成本后,剩下了1.65亿的真金白银。造血能力比去年强多了,虽然还没恢复到2023年的水平,但已经明显好转。

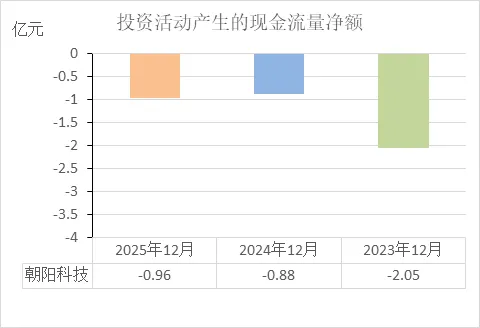

3. 投资活动(花钱):仍在扩张,但节奏放缓

净额:2025年净流出9572万,跟前两年差不多。

钱花哪了:主要是买设备、建厂房(花了6653万)。

公司还在持续投资扩张,但相比2023年那个投资高峰期,现在花钱更保守了。

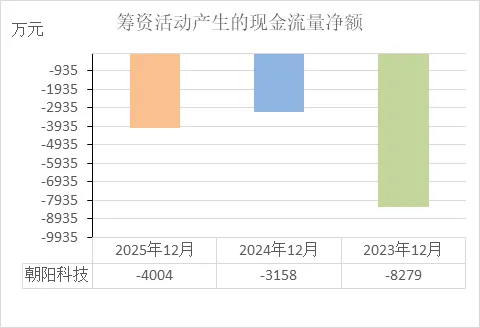

4. 筹资活动(借钱还钱):降杠杆,净还钱

净额:2025年净流出4004万。

具体操作:借了1.65亿,但还了2.01亿,加上分红付息,整体是净还钱状态。

公司在减少银行借款,降低负债,财务上更求稳。

总结:2025年现金流经营端大幅回暖,赚回了1.65亿现金;投资扩张仍在继续但放缓;同时主动还钱降杠杆。最终账上现金增加,整体现金流比前两年健康。

一个亮点:经营活动现金流(1.65亿)远高于净利润(7400万),说明赚的钱都实实在在地落袋了,利润质量很高。

经营活动的现金流量净额

造血能力波动大:经营活动现金流在2023年达到高峰(2.26亿),但2024年大幅下降至接近腰斩的水平(0.96亿),2025年虽有明显回升(1.65亿),但仍未恢复至2023年的高度。

健康度分析:

2023年:现金流极其充沛,财务健康状况非常好。

2024年:现金流急剧减少,是三年中最紧张的年份。这通常意味着公司当年遇到了回款变慢、存货积压或利润下滑的情况,财务稳健度减弱。

2025年:现金流显著修复,虽然不如2023年,但说明经营层面的资金回笼能力正在恢复,财务压力较2024年有所缓解。

总结:这三年的现金流呈现出“好—差—好转”的走势。2024年是最差的一年,2025年虽然正在恢复,但造血能力仍未回到2023年的巅峰水平。

投资活动的现金流量净额

扩张高峰期已过:2023年投资活动净流出高达2.05亿元,说明当年公司在建厂房、买设备等方面投入巨大,处于快速扩张阶段。

投资节奏明显放缓:2024年和2025年净流出分别为0.88亿和0.96亿,相比2023年缩减了一半以上,表明公司扩张步伐放缓,进入平稳投入期。

仍在持续投资:虽然金额减少,但连续三年为净流出,说明公司依然在对外投资或购置长期资产,只是规模收缩。

关于财务健康:仅看投资活动现金流无法直接判断健康与否。如果经营现金流能覆盖这些投资支出,则财务压力小;如果经营现金流不足,则需要靠融资来支撑,会增加财务风险。需要结合经营和筹资现金流综合评估。

筹资活动的现金流量净额

持续净偿还状态:连续三年筹资现金流均为负数,说明公司借的钱少于还的钱,一直在净偿还债务或支付股息,没有通过大量新增借款来维持经营。

偿债节奏变化:

2023年:净流出高达8279万元,是三年中偿债力度最大的一年。

2024年:净流出收窄至3158万元,说明当年的新借款项比2023年多,或者还款压力减轻。

2025年:净流出4004万元,比2024年略有增加,但仍处于相对低位。

关于财务健康:连续三年筹资净流出,说明公司对外部融资的依赖度在降低,没有通过"借新还旧"来滚雪球。如果经营现金流足够覆盖这些流出,则是财务稳健的表现;如果经营现金流不足,则需要动用存量资金来偿债。

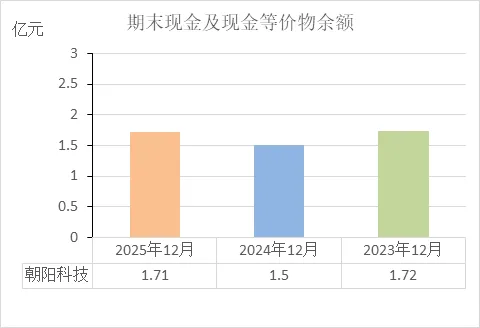

期末现金及等价物余额

现金储备保持平稳:三年的期末余额分别为1.72亿、1.5亿、1.71亿,始终维持在1.5亿至1.7亿区间,波动不大。

2024年是低点:2024年末余额降至1.5亿,是三年中最少的年份,对应当年经营活动现金流较差(0.96亿)。

2025年修复:2025年末回升至1.71亿,基本恢复到2023年末水平,主要得益于当年经营活动现金流好转(1.65亿)。

关于财务健康:连续三年账上始终趴着1.5亿以上的现金,说明公司具备基本的资金储备,没有出现现金枯竭的情况。结合之前的分析,虽然2024年现金流紧张,但期末现金并未大幅跌破1.5亿,整体资金链风险较低。

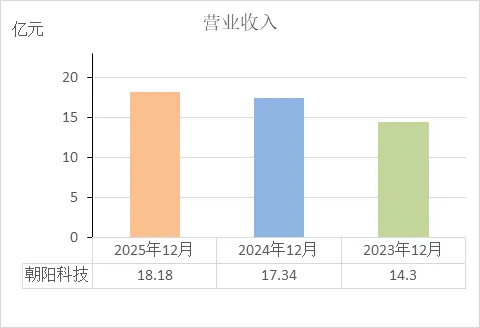

营业收入

收入连续增长:营业收入从14.3亿元增长至17.34亿元,再增至18.18亿元,三年持续上升。

增速放缓:2024年比2023年增长约21%,2025年比2024年增长约4.8%,虽然仍在增长,但增速明显下降。

关于财务健康:营业收入持续增长通常意味着市场份额稳定或扩大。但仅凭收入数据无法判断健康度,需结合利润和现金流看——是否增收不增利、是否赚到真钱。

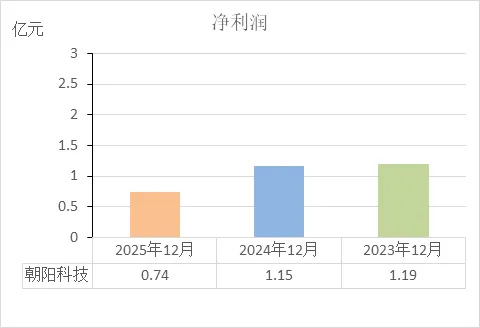

净利润

盈利能力持续下滑:净利润从1.19亿元降至1.15亿元,再降至0.74亿元,连续两年下降。

2025年降幅扩大:2024年比2023年微降约3%,但2025年比2024年下降约36%,降速明显加快。

与营收背离:对比同期营收(14.3亿→17.34亿→18.18亿),收入持续增长但利润不断下降,呈现典型的"增收不增利"特征。

关于财务健康:单看净利润,盈利质量在变差。但需要结合现金流量表验证——2025年经营现金流1.65亿远高于净利润0.74亿,说明虽然账面利润少,但赚到手的现金其实不少。利润下降部分原因可能是计提减值等非现金支出,实际经营未必如利润数据显示的那么差。

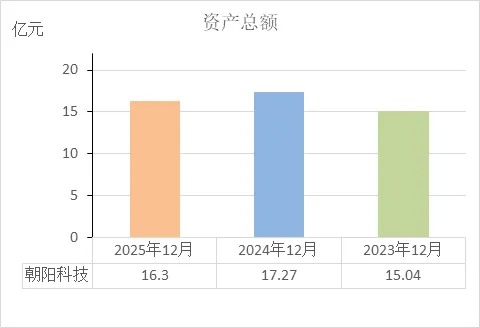

资产总额

规模先扩后缩:资产总额在2024年增长至17.27亿元(比2023年增加2.23亿),但2025年回落至16.3亿元(比2024年减少近1亿)。

收缩原因:2025年资产减少主要是应收账款减少(回款变好)和商誉减值(核销了部分账面价值),属于资产结构上的调整。

关于财务健康:资产规模小幅收缩不一定是坏事。需要结合负债看——如果资产减少是因为还债或挤掉资产泡沫(如减值),反而让财务更扎实。

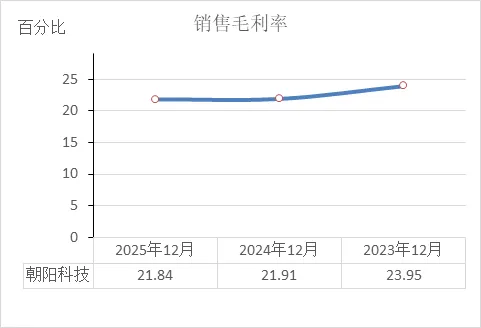

销售毛利率

赚钱能力逐年微降:毛利率从23.95%下降至21.91%,再略降至21.84%,呈现缓慢下滑趋势。

降幅收窄:2024年比2023年下降约2个百分点,2025年基本持平(仅降0.07个百分点),下滑速度明显放缓。

产品利润空间变薄:每卖出100元产品,2023年能留下23.95元的毛利,2025年只能留下21.84元,少了约2元钱。

关于财务健康:毛利率连续下降,说明产品溢价能力或成本控制能力有所减弱。但2025年趋于稳定,且结合之前的数据(营收持续增长),公司仍在以薄利换规模。单纯看毛利率,仍在20%以上,尚未恶化到危险水平,但需关注能否止住下滑趋势。

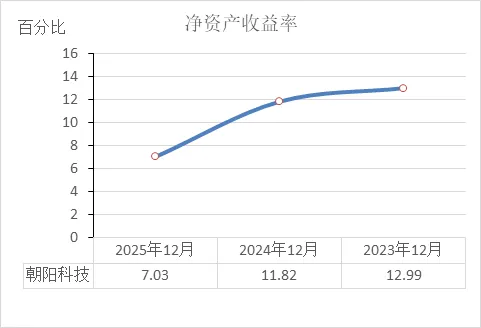

净资产收益率

股东回报率连续下降:ROE从12.99%降至11.82%,再降至7.03%,连续两年下滑,且2025年降幅较大。

赚钱效率变低:ROE衡量的是股东投入资本的回报效率。2023年每100元股东权益能赚12.99元,2025年只能赚7.03元,回报效率明显降低。

与净利润趋势一致:对比同期净利润(1.19亿→1.15亿→0.74亿),ROE下降主要由净利润减少导致,同时股东权益(净资产)在增加,进一步拉低了比率。

关于财务健康:ROE持续下降,说明公司利用自有资本赚钱的能力在减弱。但ROE仍为正,尚未陷入亏损。需要结合行业平均水平判断——如果行业整体ROE也在下降,则属于系统性影响;如果行业平稳,则说明公司自身竞争力或盈利模式出现问题。

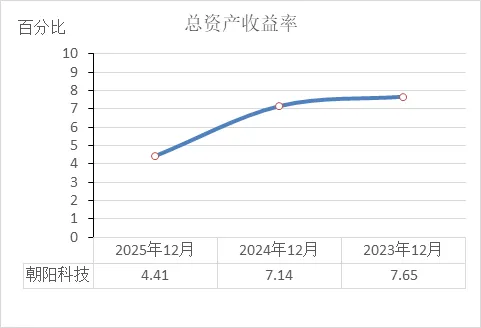

总资产收益率

资产赚钱效率持续下降:总资产收益率从7.65%降至7.14%,再降至4.41%,连续两年下滑,且2025年降幅接近40%。

单位资产产出减少:ROA衡量的是全部资产(包括股东和债权人的投入)的盈利效率。2023年每100元资产能赚7.65元,2025年只能赚4.41元,效率明显降低。

利润降幅超过资产缩减:结合之前数据,2025年净利润(0.74亿)比2024年(1.15亿)减少约0.41亿,降幅约36%;同期总资产(16.3亿)比2024年(17.27亿)减少约0.97亿,降幅约5.6%。利润下降的速度远快于资产收缩的速度,导致ROA大幅下降。

关于财务健康:ROA连续两年下降,表明公司利用整体资产创造利润的能力在减弱。资产规模虽然收缩,但盈利能力下降得更快。需要结合同行业平均水平判断——如果行业整体ROA下行,则属于外部环境变化;如果行业平稳,则说明公司自身资产运营效率出现问题。

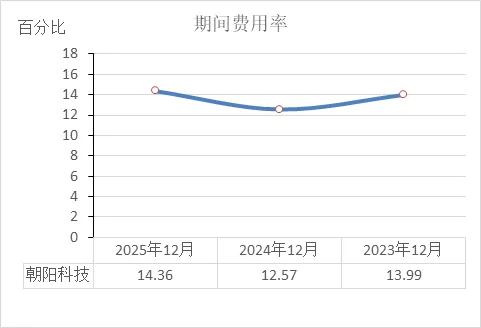

期间费用率

费用率先降后升:期间费用率从13.99%降至12.57%,再升至14.36%,2025年达到三年最高。

2024年控费见效:2024年费用率下降,说明费用增速慢于收入增速,成本控制有成效。

2025年费用负担加重:2025年费用率大幅上升,主要是研发费用和财务费用增加所致,每100元收入中费用支出比2024年多1.79元。

关于财务健康:期间费用率上升会挤压利润空间。结合同期净利润下滑,说明费用增长是导致盈利能力减弱的原因之一。需关注费用投入是否带来后续收入增长,否则将持续影响盈利水平。

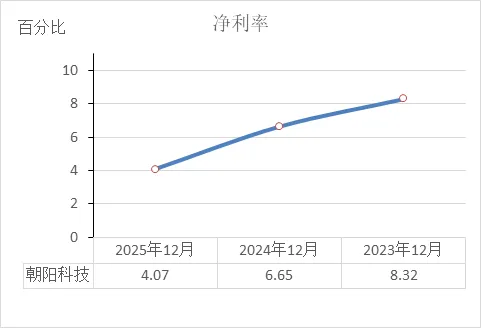

净利率

最终赚钱能力逐年下降:净利率从8.32%降至6.65%,再降至4.07%,连续三年下滑,且降幅在扩大。

收入转化为利润的效率降低:2023年每100元收入能净赚8.32元,2025年只能净赚4.07元,转化效率腰斩。

与毛利率对比:毛利率(21.84%)降幅较小,但净利率(4.07%)降幅更大,说明期间费用和资产减值等支出挤压了利润空间。

关于财务健康:净利率持续下降,说明公司最终的盈利水平在减弱。虽然仍在盈利,但利润率越来越薄。结合之前的数据,经营现金流(1.65亿)远高于净利润(0.74亿),说明虽然账面利润少,但赚到的现金质量较高。单看净利率,盈利效率在降低;但结合现金流,经营并未失血。

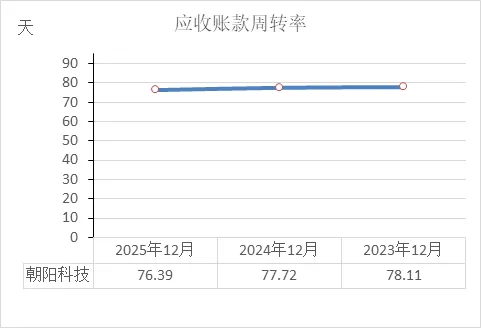

应收账款周转率

回款速度保持稳定:周转天数分别为78.11天、77.72天、76.39天,连续三年基本持平,波动幅度极小(不到2天)。

回款效率微幅提升:从78天逐步缩短至76天,说明资金被客户占用的时间在缓慢缩短,资金回笼效率略有改善。

与经营现金流匹配:2025年经营现金流大幅好转(1.65亿),与回款天数缩短的趋势一致,说明销售收回现金的能力确实在增强。

关于财务健康:应收账款周转天数连续三年保持稳定且略有下降,说明公司销售回款政策持续有效,没有出现客户拖欠恶化的情况。这是财务稳健的表现之一。

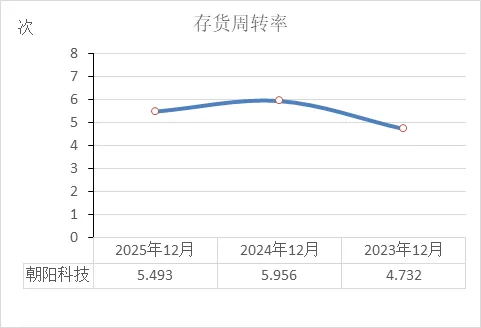

存货周转率

存货周转先快后慢:存货周转率从4.732次升至5.956次,再降至5.493次,2024年明显加快,2025年有所放缓。

2024年卖货最快:2024年一年存货周转约5.96次(约61天周转一次),是三年中存货变现速度最快的一年。

2025年略有积压:2025年周转降至5.493次(约65.5天周转一次),比2024年慢了约4-5天,说明存货变现速度减慢。

关于财务健康:整体看,2024年和2025年的周转效率均高于2023年,说明近两年存货管理比2023年改善。但2025年出现放缓迹象,需关注是否与产品滞销或备货过多有关。

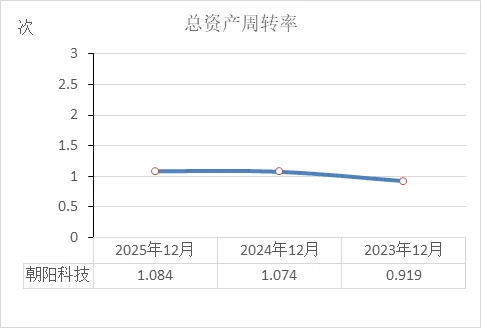

总资产周转率

资产运营效率逐年提升:总资产周转率从0.919次升至1.074次,再微升至1.084次,连续两年上升。

2024年提升明显:2024年比2023年提升约17%,是效率改善最快的一年。

2025年基本持平:2025年与2024年基本持平,仅微增0.01次,说明运营效率进入平稳期。

收入增速与资产增速匹配:2025年营收增长约4.8%,资产总额下降约5.6%,收入增、资产减,拉动了周转率微增。

关于财务健康:总资产周转率持续上升,说明公司利用资产创造收入的效率在提高。这是运营能力增强的表现,财务健康度向好。

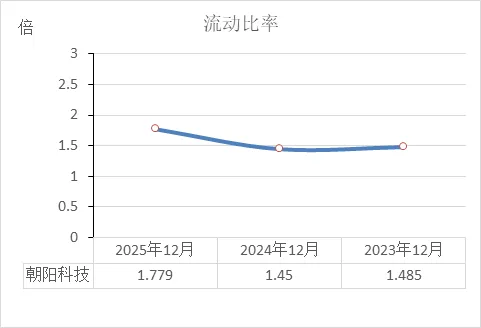

流动比率

短期偿债能力先稳后升:流动比率从1.485倍降至1.45倍,再升至1.779倍,2025年明显改善。

2024年是低位:2024年1.45倍是三年最低,当年短期偿债能力相对最弱。

2025年大幅提升:2025年升至1.779倍,主要原因是流动负债减少(从6.18亿降至4.95亿),尤其是偿还了大量应付账款。

关于财务健康:流动比率衡量的是每1元流动负债有多少流动资产作为保障。通常1.5-2倍较为稳健。2023年和2024年接近1.5倍的下沿,2025年升至1.78倍,短期偿债能力增强,财务更稳健。

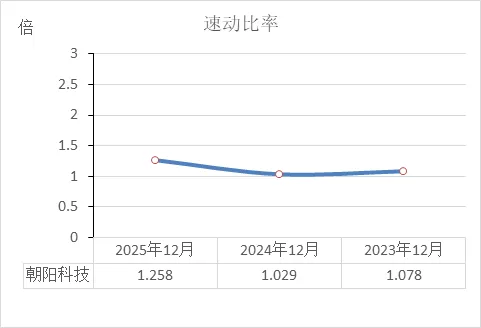

速动比率

立即偿债能力先稳后升:速动比率从1.078倍降至1.029倍,再升至1.258倍,2025年改善明显。

2024年是低位:2024年1.029倍是三年最低,当时扣除存货后能立即变现的资产刚好覆盖短期负债,缓冲空间较小。

2025年显著增强:2025年升至1.258倍,主要原因是流动负债减少(偿还应付账款),同时货币资金保持稳定,短期偿债能力更充裕。

关于财务健康:速动比率衡量的是不依赖卖存货就能偿还短期债务的能力。通常1倍较稳健。2023年和2024年在1倍左右,属于紧平衡;2025年升至1.258倍,安全边际提高,财务更稳健。

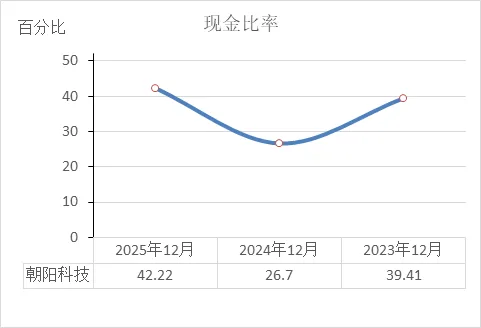

现金比率

直接偿债能力先降后升:现金比率从39.41%降至26.7%,再升至42.22%,2025年达到三年最高。

2024年现金最紧张:2024年26.7%是三年最低,说明当时每100元流动负债背后只有26.7元现金作保障,直接支付能力相对最弱。

2025年明显增强:2025年升至42.22%,主要原因是流动负债减少(偿还了应付账款)且货币资金保持稳定,手头现金相对短期债务更充裕。

关于财务健康:现金比率衡量的是最直接的偿债能力。通常认为20%以上即具备较好的直接偿付能力。三年比率均高于20%,说明公司始终有足够的现金覆盖短期债务,没有出现支付危机。2025年比率提升,财务稳健度进一步增强。

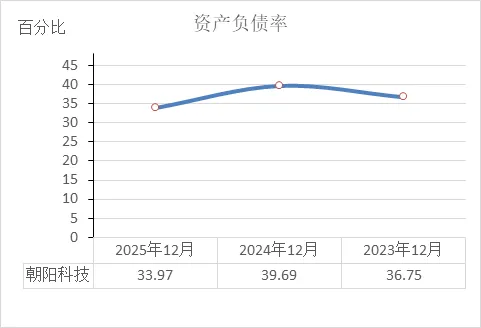

资产负债率

负债率波动后下降:资产负债率从36.75%升至39.69%,再降至33.97%,2025年是三年最低。

2024年负债水平最高:2024年39.69%是三年最高,说明当年总资产中靠借来的钱占比最大。

2025年降杠杆明显:2025年降至33.97%,主要原因是偿还了大量应付账款,总负债减少,财务杠杆降低。

关于财务健康:资产负债率衡量的是公司资产中有多少是借来的。通常30%-40%属于偏低水平,说明公司对债务依赖度不高。三年均低于40%,且2025年进一步下降,财务结构更稳健,长期偿债能力较强。需要注意的是,低负债率虽然安全,但也可能意味着扩张较保守。

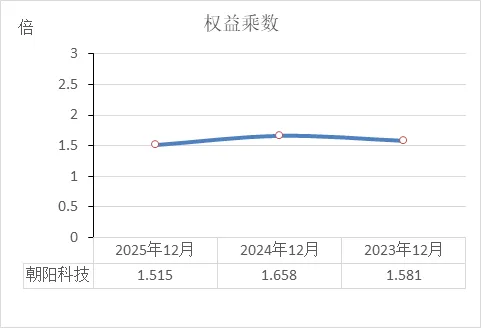

权益乘数

财务杠杆先升后降:权益乘数从1.581倍升至1.658倍,再降至1.515倍,2025年是三年最低。

2024年杠杆最高:2024年1.658倍是三年最高,说明当年资产规模相对于股东投入的倍数最大,即借钱经营的程度相对最高。

2025年杠杆降低:2025年降至1.515倍,主要原因是偿还负债(总负债减少),股东投入部分占资产的比重提高。

关于财务健康:权益乘数衡量的是财务杠杆大小,乘数越小说明资产中自有资本占比越高。2025年降至1.515倍,意味着总资产约是净资产的1.5倍,负债比例较低。结合资产负债率(33.97%)同样处于低位,说明公司财务杠杆降低,长期偿债能力增强,财务结构更稳健。需要注意的是,低杠杆虽然安全,但也可能意味着利用外部资金扩张的动力不足。

? 成交量与股价

今日行情:截至今日收盘,股价报27.09元,下跌5.81% 。

成交量:今日换手率8.64%,成交量10.32万手,成交额2.77亿元 。

资金动向:今日主力资金净流入1990.52万元 ,但近5日统计显示资金总体呈流出状态 。

? 市盈率(PE)

当前估值:截至今日,滚动市盈率(PE-TTM)约50.49倍 。这一数值处于相对较高水平。

? 股东状况

股东人数:截至2026年2月27日,股东户数约1.72万户,较2月中旬减少3%,筹码集中度显示为"较集中" 。

前十大流通股东变动(2025年报) :

新进:博道久航混合A、J.P.Morgan Securities PLC(外资)、博道成长智航股票A、中信证券。

增持:黄宗祥(+0.79%)、上海愉如实业有限公司(+19.91%)。

减持:郭丽勤(-53.66%)、宁波鹏辰创业投资合伙企业(-46.33%)。

退出:中信期货-盛泉恒元量化套利52号资管计划、李锁银及多个盛泉恒元私募产品。

? 股东增持/减持

重要股东减持:实际控制人之一的郭丽勤在报告期内大幅减持,持股从约525万股降至243.3万股 。宁波鹏辰创投也进行了较大比例减持 。

公司回购:公司拟回购注销部分限制性股票共计92.74万股,原因是业绩考核未达标及员工离职,这将导致总股本减少 。

? 近期重要公司新闻

主要财务数据:2025年营收18.18亿元(+4.85%),但归母净利润7376.69万元(-34.67%)。第四季度单季净利润亏损2522.66万元,同比下降167.9% 。

分红预案:拟向全体股东每10股派发现金股利1.67元(含税) 。

股本变更:因回购注销部分限制性股票,公司注册资本及总股本将相应减少 。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!