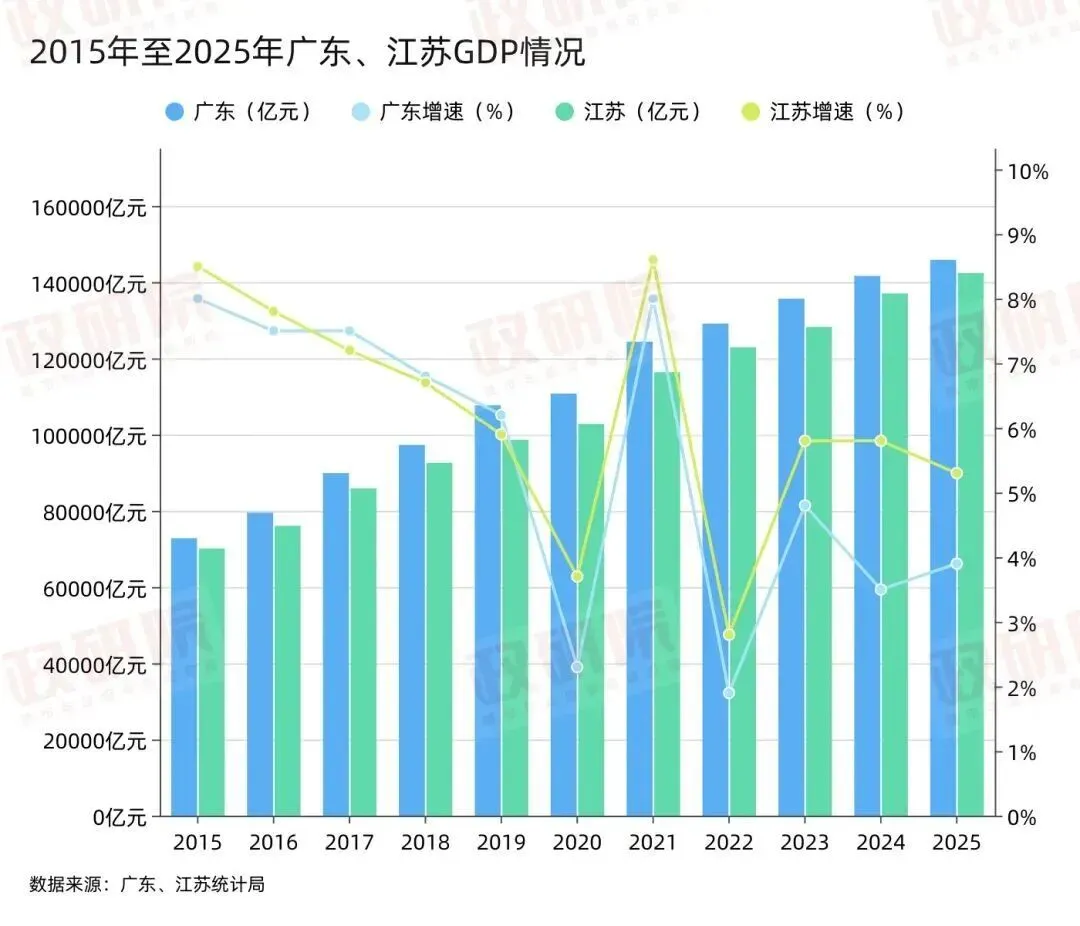

在中国经济的版图上,广东与江苏是两座难以逾越的高峰。两省GDP常年咬合紧密,将其它省份远远甩在身后,构成了中国制造业的“双子星”。

然而,当我们把目光聚焦到“新材料之王”——碳纤维及其复合材料这一细分赛道时,2025年的数据却揭示了一个有趣的“剪刀差”现象:

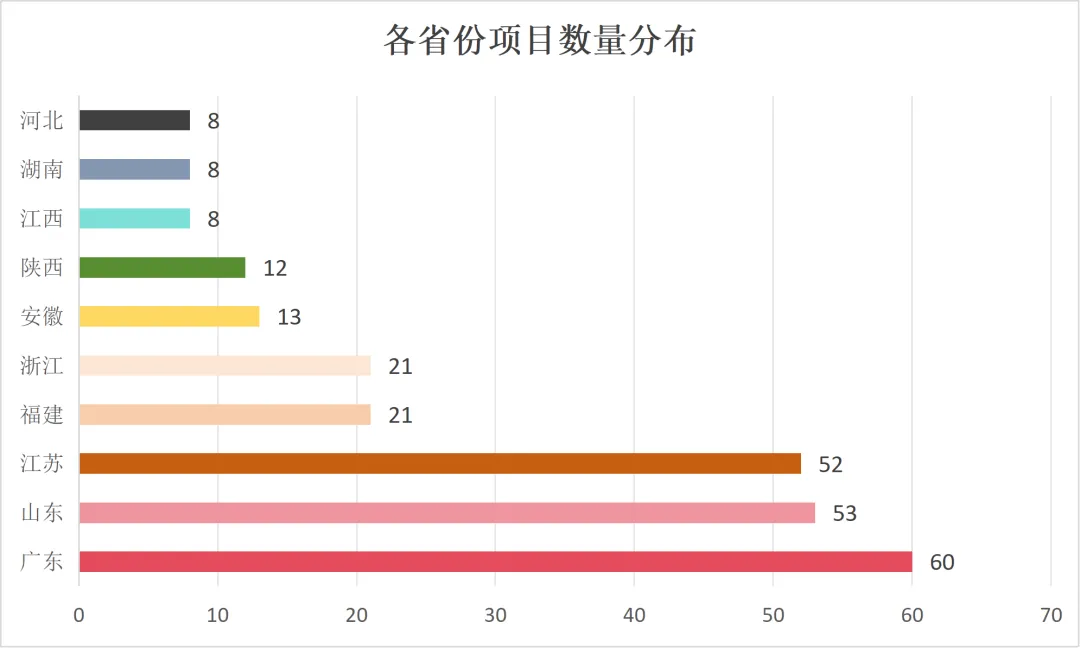

- 广东胜在“量”

:以60个备案/公示/在建/竣工项目样本位居全国数量之首,展现了极强的市场活跃度; - 江苏赢在“质”

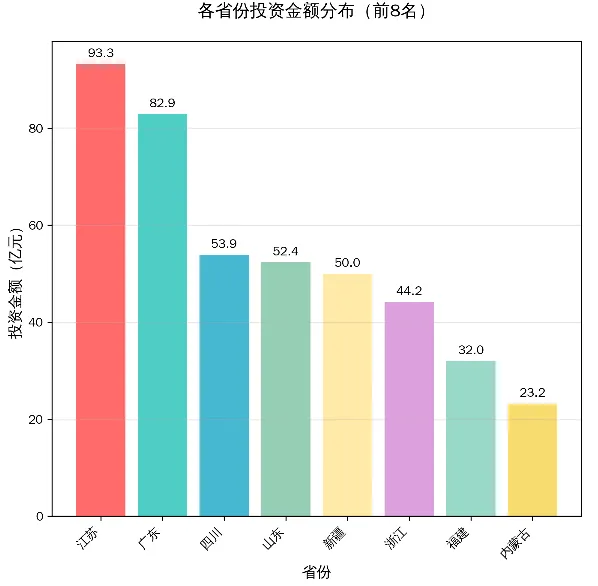

:虽仅有52个项目样本,却以更高的单体投资规模,实现了总投资金额的反超,登顶全国第一。

透过《2025年度碳纤维及其复材产业投资白皮书》的数据迷雾,我们试图解析:为何会出现“广东多而散,江苏少而精”的局面?未来谁将执牛耳?

1. 广东:应用端的“快鱼吃慢鱼”

广东的60个项目,呈现出鲜明的“下游应用驱动”特征。

- 结构特点

:项目中,3C电子(手机、无人机、笔电)、体育休闲(高尔夫、自行车)、新能源汽车外观件等“短平快”的消费类占比极高。 - 投资逻辑

:依托深圳、东莞全球最强的消费电子供应链,广东企业更擅长捕捉市场热点。一旦某款折叠屏手机或eVTOL(电动垂直起降飞行器)概念爆发,周边复材配套厂迅速跟进。 - 单体规模

:多为中小微型项目(投资额在500万-3000万区间),建设周期短,转产灵活,但缺乏百亿级的超级工厂。 - 关键词

:敏捷、消费、分散、市场化。

2. 江苏:制造端的“重剑无锋”

江苏的52个项目,则体现了“上游制造 + 大型工业”的厚重感。

- 结构特点

:项目高度集中在风电叶片大梁、压力容器(储氢瓶)、航空航天结构件、轨道交通车体等“长周期、高门槛”的重工业领域。 - 投资逻辑

:依托连云港(碳丝原产地)、常州/无锡(复材加工集群)的完整产业链,江苏更倾向于引进或自建原丝-碳化-复材一体化的大型基地。这类项目往往由国企、上市公司或行业龙头主导,单笔投资动辄数亿甚至数十亿。 - 单体规模

:大型项目居多,设备昂贵(如大型热压罐、自动铺丝机),技术壁垒高,一旦建成,产能释放巨大且稳定。 - 关键词

:规模、重工、集群、政策导向。

2026第十二届碳纤维及其复合材料创新与应用发展论坛

3月27日

江苏·苏州汇融广场假日酒店

扫码报名参会

1. 短期看广东:新赛道的“爆发力”

在未来1-3年,广东可能更具爆发力。

- 低空经济风口

:eVTOL(飞行汽车)是碳纤维的下一个万亿级市场,而广东(尤其是深圳、广州)是低空经济的政策高地和研发总部聚集地。白皮书中显示的多个eVTOL机身复材项目落地广东,预示着巨大的增量空间。 - 消费电子复苏

:随着AI手机、AI PC的换机潮到来,轻量化、散热好的碳纤维复材将在3C领域迎来新一轮渗透,广东的供应链优势将瞬间转化为订单。

2. 长期看江苏:基本盘的“统治力”

拉长时间轴至5-10年,江苏的护城河更深,对宏观经济的支撑作用更强。

- 能源转型刚需

:风电大型化(10MW+机组)和氢能储运(IV型瓶)是国家战略,这些领域对碳纤维的需求是海量且刚性的。江苏在这些领域的布局已呈垄断之势。 - 成本杀手

:随着碳纤维价格下探,拼的是成本控制。江苏的一体化产业链(从油/煤到丝再到织物)能将成本压到极致,从而在大规模工业应用中淘汰掉单纯做加工的中小企业。

回到最初的问题:哪个省份更有优势?哪个对经济推动更强?

对于“整体经济总量的拉动”和“固定资产投资”:江苏胜出。江苏的大项目模式能迅速形成产值和税收,其产业链的纵向深度使其在面对原材料价格波动时更具韧性。它是国家碳纤维产业的“压舱石”。

对于“产业创新活力”和“新兴赛道卡位”:广东占优。广东的毛细血管式分布,使其能最快孵化出新物种。在低空经济、人形机器人等未来产业上,广东更有可能诞生出像大疆、比亚迪这样的世界级巨头。它是产业创新的“发动机”。

? 终极判断:未来的格局不是竞争,而是互补,是“江苏造丝/做大件,广东做件/搞创新”的跨省协同。

江苏提供高性价比的原材料和大型结构件; 广东利用其敏锐的市场嗅觉,将其加工成高附加值的终端消费品。

对于投资者而言:

若追求稳健回报和规模效应,请重仓江苏的风电、储氢及原丝项目; 若追求高风险高回报及颠覆性创新,请押注广东的低空经济、3C电子及机器人项目。

3月27日,苏州,“第十二届碳纤维复合材料创新与应用发展论坛”。? 参会即赠:现场领取《2025年度碳纤维及其复材产业投资白皮书》,现场与行业大咖、投资机构、企业代表深度交流,把握产业投资脉搏。

数据说话,精准投资 ——3 月 27 日,苏州与你不见不散!

? 名额有限,扫码抢占席位!

报名方式一:加微信并发名片报名

电话:碳小倩,13969589203(同微信)

扫码添加微信,咨询会议详情

注意:每位参会者均需要提供信息

报名方式二:扫码提交报名信息