2026年是全球人形机器人量产元年+商业化元年,行业从“0→1”概念验证迈入“1→10”规模化落地;上游零部件确定性最高、中游整机加速分化、下游场景快速渗透;中国凭借全产业链优势,占据全球50%以上出货量,成为产业核心引擎。

一、产业总览:拐点已至,规模爆发

1.1 市场规模(2026年核心数据)

- 全球:出货量5-10万台,市场规模200-300亿元,同比增速700%;

- 中国:出货量2.8-6.25万台(高工机器人/摩根士丹利),市场规模突破220亿元,同比增长138%;

- 长期展望:2030年全球市场150-600亿美元,2035年中国具身智能产业破万亿元,2050年全球市场5万亿美元。

1.2 产业阶段:从实验室到工厂

- 2024年:技术验证期,聚焦运动控制、灵巧手突破;

- 2025年:小批量试产,国内出货1.8万台,同比增长650%;

- 2026年:规模化量产,头部企业万台级交付,成本快速下探;

- 2027-2030年:商业化普及,整机成本降至10万元内,进入家庭/服务场景。

1.3 核心驱动三要素

1. 劳动力替代:工业人形机器人1.5-2年回本,替代2-3名工人,年省人力成本30-40万元;

2. 技术成熟:运动/操作/学习三大智能闭环,具身大模型实现端到端决策;

3. 政策加持:具身智能写入政府工作报告,多地设立千亿级产业基金,标准体系加速落地。

二、产业链全景:上游为王,中游分化

2.1 产业链结构(上/中/下游)

- 上游(核心零部件):减速器、伺服电机、执行器、传感器、控制器,占BOM成本70%,业绩最先兑现;

- 中游(整机制造):全球/国内龙头,技术收敛+量产能力成为核心壁垒;

- 下游(应用场景):工业制造、物流仓储、商业服务、医疗护理、家庭消费。

2.2 上游核心环节(确定性最高)

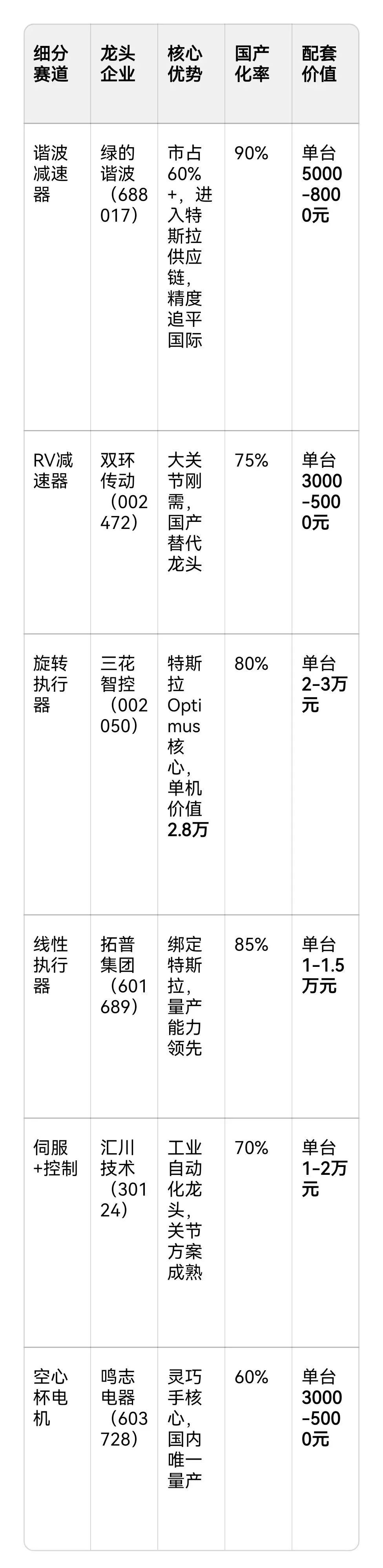

细分赛道 龙头企业 核心优势 国产化率 配套价值

谐波减速器。绿的谐波(688017): 市占60%+,进入特斯拉供应链,精度追平国际,国产化率90% ,单台5000-8000元 。

RV减速器 。双环传动(002472): 大关节刚需,国产替代龙头,国产化率75%,单台3000-5000元 。

旋转执行器。 三花智控(002050): 特斯拉Optimus核心,单机价值2.8万,国产化率80% ,单台2-3万元 。

线性执行器 。拓普集团(601689) 绑定特斯拉,量产能力领先,国产化率85% ,单台1-1.5万元 。

伺服+控制 。汇川技术(30124):工业自动化龙头,关节方案成熟 ,国产化率70% ,单台1-2万元 。

空心杯电机 。鸣志电器(603728): 灵巧手核心,国内唯一量产,国产化率60% ,单台3000-5000元 。

2.3 中游整机龙头(全球+国内)

全球梯队

1. 特斯拉(TSLA):Optimus Gen3 2026年3月接单、8月量产,年内目标10万台,单机成本压至14万内,全球通用人形绝对龙头;

2. 波士顿动力(现代):技术标杆,Atlas运动能力全球顶级,聚焦科研/特种场景;

3. Figure AI/Agility:美国头部,聚焦物流/工业场景,获亚马逊订单。

国内梯队

1. 优必选(09880.HK):港股人形第一股,2026年万台产能,订单近14亿元,商业化落地最快;

2. 智元机器人:2025年出货5100台(全球第一),2026年数万台量产,工业场景领先;

3. 宇树科技:运动控制顶尖,2025年出货5500台,拟2026年Q4 IPO,入门机型9.9万;

4. 达闼科技:云脑+柔性关节,年产10万台产线,聚焦3C/养老场景。

2.4 下游应用:工业先行,服务跟进

- 工业制造(核心场景):3C、汽车、锂电产线上下料、设备维护,渗透率5-10%,智元/优必选批量落地;

- 物流仓储:搬运、分拣、码垛,Agility/特斯拉重点布局;

- 商业服务:导览、接待、安防,优必选Walker系列商用成熟;

- 医疗/养老:护理、康复、健康监测,达闼试点落地;

- 家庭消费:2027年后起步,成本降至10万内进入普及期。

三、技术路线:从炫技到务实

3.1 核心技术三大方向

1. 运动智能:下肢全身控制+动态平衡,宇树G1减重至35kg,抗干扰能力达工业级;

2. 操作智能:灵巧手从11自由度升级至22自由度,重复定位精度0.1mm,可完成精细装配;

3. 学习智能:具身大模型(视觉-语言-动作),自主决策准确率+40%,仿真训练成本降至1/500。

3.2 技术路线收敛

- 驱动路线:电驱动成为主流,成本为液压的1/10,稳定性、量产性最优;

- 减速器路线:谐波(小关节)+RV(大关节)双轨并行,国产替代主导;

- AI路线:端到端具身模型替代传统编程,实现自主学习、自适应作业。

四、竞争格局:强者恒强,分化加剧

4.1 全球格局:中美双雄,中国主导

- 中国:全产业链完善,核心零部件国产化率75-90%,出货量占全球50%+;

- 美国:技术领先(特斯拉/波士顿动力),但供应链依赖中国;

- 日韩/欧洲:聚焦细分场景,市场份额持续萎缩。

4.2 国内格局:三强领跑,梯队分明

- 第一梯队:智元、优必选、宇树,万台级量产+真实订单+资本加持;

- 第二梯队:达闼、银河通用、魔法原子,聚焦细分场景突围;

- 第三梯队:中小厂商,无核心技术/订单,2026年加速出清。

五、2026年关键催化与时间线

1. Q1:特斯拉Optimus Gen3发布、工信部安全/接口标准落地;

2. Q2-Q3:特斯拉供应链订单落地、宇树科技IPO、国产整机万台订单交付;

3. Q4:Optimus大规模量产、全年出货验证、国产化率75%验收。

六、核心风险提示

1. 量产不及预期:特斯拉/国内整机进度低于规划,订单兑现缓慢;

2. 技术路线风险:减速器/电机/执行器路线变更,现有龙头被替代;

3. 竞争加剧:产能过剩引发价格战,零部件/整机毛利率承压;

4. 估值泡沫:需求与估值错配,概念标的估值回调;

5. 伦理/监管:安全标准、就业替代引发政策管控。

七、投资策略与优先级

7.1 配置逻辑:上游→中游→下游

- 核心底仓(优先级1):三花智控、绿的谐波(订单确定性最高,业绩高增);

- 弹性加仓(优先级2):拓普集团、汇川技术(量产放量,估值合理);

- 整机布局(优先级3):优必选(港股)、宇树/智元(关注IPO);

- AI弹性(优先级4):科大讯飞(具身智能大模型,生态协同)。

7.2 长期赛道判断

- 1-2年:零部件企业业绩兑现,估值消化;

- 3-5年:整机企业盈亏平衡,工业场景全面渗透;

- 5-10年:家庭场景爆发,人形机器人成为刚需消费品。

八、报告总结

2026年是人形机器人产业历史性拐点,从“技术炫技”转向“商业落地”,规模化量产+成本下探+场景验证三大逻辑共振。中国凭借全产业链优势,成为全球产业核心,上游零部件率先受益,中游整机强者恒强,下游场景快速扩张。

短期聚焦零部件龙头的订单兑现,中期关注整机量产与商业化,长期布局具身智能生态。行业已进入黄金发展期,是继新能源汽车后,下一个万亿级科技赛道。