点击蓝字 关注我们

2025年经营回顾

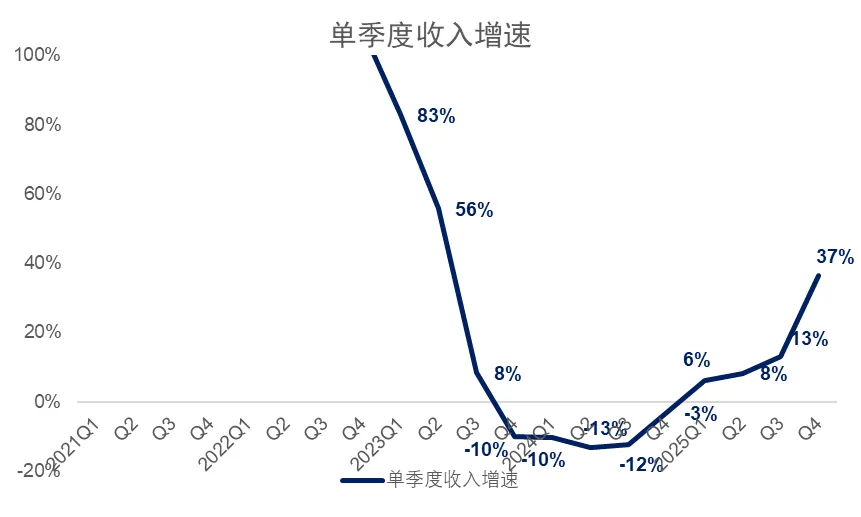

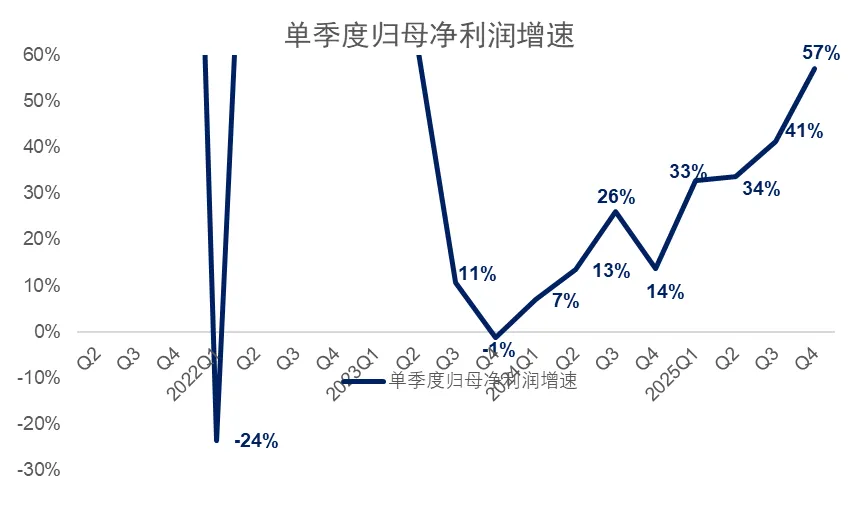

先来看看宁德时代2025年的成绩单,第四季度的业绩超出了大多数投资者的预期,单季度营收和归母净利润增速分别达到了37%、57%:

和历史数据相比,宁德时代的收入和归母净利润增速都出现了加速。如果从出货量来看,2025年全年的电池出货量为661GWh,同比增长39%,增长速度更接近归母净利润的增速。而根据券商机构的跟踪数据,2025年第四季度电池出货量大约为226GWh,相比于2024年第四季度的145GWh增长了56%,同样更接近归母净利润增速。

相比于前三个季度,收入和归母净利润的剪刀差已经开始收窄,这背后最主要的原因就是上游原材料成本的上升。前两年收入增速低的原因就是“低单位成本、固定单位利润、低单位售价”,现在这个过程已经步入尾声。

单从收入、归母净利润、电池出货量几个维度来看,不难看出,宁德时代业绩增长的驱动因素是销量的增长,二者基本完全同步。实际上,我在之前的财报分析中也提到过多次,过去这几年宁德时代的单位归母净利润非常稳定,基本都保持在每Wh电池出货量产生0.11元归母净利润的水平上:

在锂电池的生产制造环节中,最大的成本来自于上游原材料。2025年年报显示,71.8%的营业成本由直接材料产生。从2020年到2025年,上游原材料的价格经历了剧烈的波动。

2020年初,碳酸锂价格只有每吨4至5万元,在新能源汽车需求爆发的推动下,原材料供不应求,碳酸锂价格一路上涨至2022年下半年最高的每吨60万元,涨幅超过10倍。此后,随着需求增速放缓、锂矿产能增加,供需格局反转,价格一路下跌,2025年年中跌回了每吨6万元的低位。2025年年中至今,在储能需求爆发等因素的带动下,行业再次出现供需错配,碳酸锂价格再次上涨,目前已经回到15万元至20万元的价格区间内。

宁德时代的盈利能力能否保持稳定、业绩能否与出货规模同步增长,简单来说就取决于一件事:能不能把上游原材料的价格波动传导到下游。再往下延展一层,取决于宁德时代在整个产业链中的议价权,以及公司在电池制造环节中的竞争力。

目前,这个问题是市场上绝大多数投资者非常关心的问题,前两个月宁德时代股价的下跌调整很可能也在一定程度上反映了大家对这件事的担心;3月9日晚间,在财报发布后的业绩会上,这也是被问得最多的一个问题。宁德时代管理层在业绩会上的答复也很简单:相比上一轮原材料涨价周期,公司本次准备更充分,包括价格联动机制、上游资源布局、内部规模优势消化等。

从这个视角来分析,在上一轮上游材料价格暴涨的过程中,即使碳酸锂价格涨到了每吨60万元,宁德时代也能够实现相对稳定的盈利;这一次,宁德时代的准备比上一次更加充分,目前价格上涨的幅度还远没达到上一轮周期的水平,按照常理来说,宁德时代有能力继续保持单位盈利的稳定。这也是我们投资已经上市三五年的企业的好处,有跨周期的财务数据来支持投资逻辑。

……

当然,从这个视角进行的分析也不是完美无缺的。一个相对简单的反驳逻辑是,上一轮需求爆发式增长靠的是动力电池,宁德时代可以通过价格联动机制将涨价传递给车厂,车厂再涨价把成本传递给消费者。而这次的需求爆发是市场化储能需求拉动的,储能项目业主对成本的变化非常敏感,毕竟容量电价是定死的,他们不会接受电池的涨价,最终电池厂的盈利空间可能被压缩。

在大航看来,这个思路只能说是一种猜想,或者说是一种潜在的风险。在“储能项目业主对价格波动敏感”的判断成立的情况下,最终的结果虽然有可能是电池环节承担盈利的萎缩,但也有可能是上游原材料价格根本涨不上去。造成这种差异的关键变量是什么?其实还是电池环节的竞争格局,也就是宁德时代在电池制造环节乃至整个产业链的竞争优势。

很多投资者觉得储能电池的门槛比动力电池门槛要低,因为储能电池的单价低,并且技术参数显示的能量密度也低一些。但其实,想要做好储能系统也很不容易。对于以前那种“强制配储”的储能项目,厂商可以打价格战;但是对于现在这种市场化运行的储能项目,低价就不能一锤定音了,系统充放电循环次数、电芯良率都会影响整个储能项目的经济效益。

一个储能项目中的电芯数量比一台电动汽车的动力电池多很多,二者的容量根本不是一个数量级的,正因如此,单个电芯质量不佳将会对整个项目的失效率产生更为剧烈的影响,对厂商的制造能力、质量控制反而提出了更高的要求。上个月华泰证券的深度报告就提到了这一点,有兴趣的话可以细看看:

因此,如果是前两年那种“强制配储”的粗放发展模式,我还真的有点担心宁德时代在储能行业的竞争力。但是,本轮行业高速增长背后的市场化成分更高,宁德时代在制造质量、循环次数等方面的优势反而可以得到更好的体现。在正常的商业环境下,宁德时代的定价权、竞争力自然会更强。

另外,这次年报发布后的业绩会上,管理层还专门提到了,目前的碳酸锂涨价对储能项目需求影响不大,政策支持的力度和商业前景足以消化当前上游原材料价格的上涨,需求增长的节奏没有改变。

以上这部分内容,既是对2025年销售表现的回顾,也是对未来的盈利能力的展望。总的来说,基于历史数据、产业链地位、行业竞争力等因素,大航不认为宁德时代的盈利能力会受到太大的影响,依然相信宁德时代能够在这轮原材料价格上行期中保持相对稳定的单位利润。

……

聊完了收入和利润的确定性问题,简单回顾一下宁德时代的资产负债表。其实今年宁德时代的资产负债表基本没有发生太多变化,以前聊到的那些特点依然存在,简单过一下:

(1)公司账面的现金依然充裕,货币资金和交易性金融资产加在一起有大约3925亿元,比2024年的3178亿元增加了700多亿。相比之下,有息负债大约为1168.5亿,规模相比于2024年年底1357.4亿元减少了接近200亿元。现在宁德时代的子弹更充裕,年报的现金分红率也连续三年保持在50%,加上中期分红,股息率在2%左右。

(2)应付票据、应付账款、合同负债等上下游占款的规模依然在2000亿以上,变化不大。这门生意依然可以通过占用产业链其他环节的资本支撑运营,日常经营的资金流动性非常安全,也体现了宁德时代的产业链地位。不过考虑到公司业务规模本身就在增加,这种产业链占款的强度实际上是减弱的,估计也跟这两年政策导向反内卷有关。

(3)预计负债中,提前计提的质保金(售后综合服务费)规模仍在增加,从2024年底的391亿增长至2025年底的512亿。由于现在电池的单价比前几年低了不少,这些以前年度沉淀下来的质保金,即使按照预计的维修率返修,实际产生的维修开支大概率也会比计提的预计负债少。因此,这里面藏了不少有可能转回利润的“隐藏收入”。

(注:2022年至2025年, 宁德时代动力电池单Wh收入分别为0.98元、0.89元、0.66元、0.59元)

稍微值得留意的变化主要有两个:

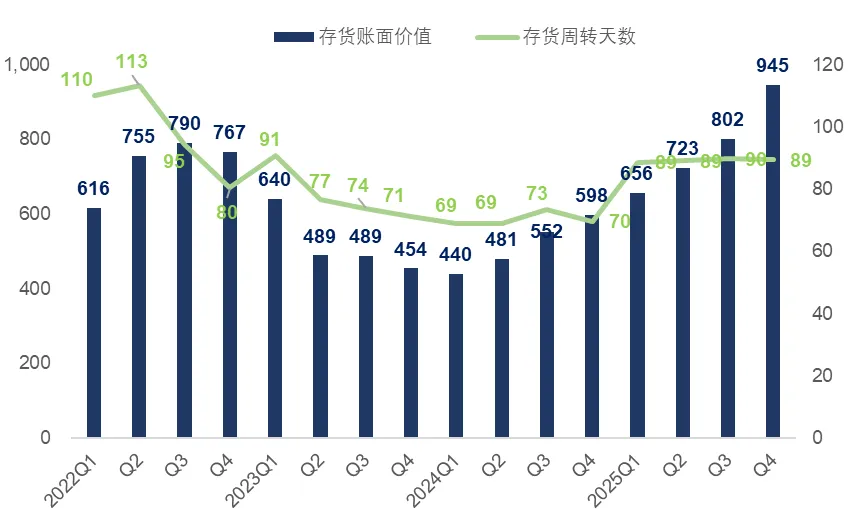

(1)反映库存水平的存货规模明显提升,从2024年底的598亿元增长至2025年底的945亿元。公司管理层在业绩会上的解释是:储能系统收入占比提升拉长了确认收入的周期,也使得报表上体现的存货周转天数有增加。其实,当前存货水平的迅速增长,跟宁德时代业务规模扩张是完全匹配的,存货周转天数的变化并不大,目前依然维持在90天左右:

(2)扩产的节奏在加快,现在宁德时代的产能是真的很紧张。2025年,公司的产能利用率达到了97%,已经突破了2021年上一轮巅峰期的产能利用率高点。也正因如此,宁德时代没能在2025年下半年的储能需求爆发中吃到第一波红利,全年储能电池的收入增速反而明显低于动力电池,二三线电池厂倒是第一时间吃到了这轮“泼天富贵”。

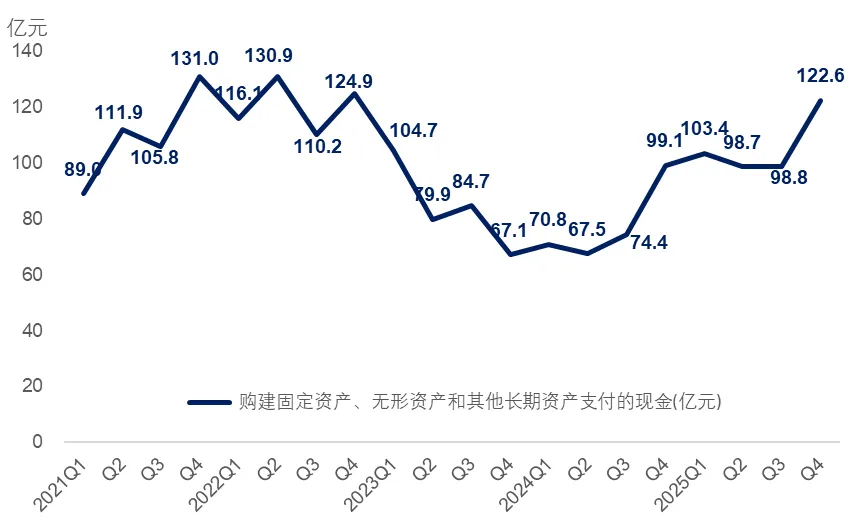

2025年年报显示,宁德时代的产能为772GWh,在建产能321GWh,业绩会上管理层还提到:2026年产能落地规模可能会比这稍大一些。今年第四季度,现金流量表显示的长期经营资产投资规模也出现了明显提升,达到了过去三年以来的单季度最高点:

据此推算,按照当前的扩产进度,宁德时代的产能在今年底达到甚至超过1100GWh。如果产能利用率保持在与今年类似的水平,那么宁德时代今年全年的电池出货量可能会接近1000GWh,相比于今年仍有50%左右的增长空间,这便是今年业绩增速的上限。那么,具体能不能达到这个上限?如果不能,宁德时代业绩兑现会离这个上限有多远?后面展望未来业绩的时候再看。

核心竞争力及业绩展望

从本次的年报来看,宁德时代的核心竞争力不仅依然强大,还有进一步增强的趋势。在技术与产品体系方面,跟2024年一样,宁德时代2025年的产品条线也在快速增加。

动力电池领域里,宁德时代升级了神行系列电池,充电速度更快,且针对欧洲等市场推出了神行Pro电池;新产品方面,宁德时代的钠新电池已经取得了客户的认可,长安汽车表现得最为积极。年报中有一个表述给我留下了很深的印象:“2025年福布斯中国智能纯电汽车新豪华度评选榜单中,超六成上榜车型搭载宁德时代电池”,足以说明宁德时代的市场地位。

储能电池领域里,2025年宁德时代在大储(表前)和表后两个领域均有新产品推出。大储的代表产品是9MWh TENER Stack(Panas Stack),该产品单机容量大,能量密度高,降低了储能系统占用的物理空间,并且在耐火、使用寿命等方面相比于友商产品也有优势。表后产品方面,继2024年推出Unic系列和PU系列后,2025年又新增了PR系列和安鑫系列,全面覆盖家庭储能、工商储能和数据中心能源管理的需求。

大航认为,宁德时代现在想做的事可以概括为,牢牢把握动力电池已有的优势地位,并推动储能业务由电芯制造向系统集成发展,为以后零碳业务的发展打下基础。

至于近期其他头部电池厂商发布的超充新技术,单从发布会的内容来看,其技术肯定是领先于大约一年前发布的宁德时代二代神行超充电池。但我相信,现在这个行业还在快速迭代的过程中,经过一年左右的技术沉淀,现在宁德时代的技术大概率已经有了进一步的提升,作为投资者可以期待一下宁德时代的新产品。

……

接下来,展望一下未来的增长空间。

首先是动力电池,根据宁德时代这几年的财报,2023年至2025年,全球新能源汽车销量的年增速分别为33.4%、26.1%、21.5%;同期,全球动力电池使用量增速快于汽车销量增速,分别为38.6%、27.2%、31.7%。可见,2025年虽然汽车销量增速下滑,但单车带电量的提升反而拉高了动力电池的使用量。

未来两三年,大航认为单车带电量提升的趋势依然存在。但从开年的情况看,新能源汽车销量的表现并不理想。乘联分会数据显示,国内1月新能源乘用车零售销量为59.6万辆,同比下降20%;不过对动力电池的影响不会有这么大,一方面是单车带电量提升,另一方面是1月跌的最狠的是带电量最少的A00级的低价电动车。

欧洲市场的表现要好一些,根据东吴证券的调研,2026年2月,欧洲9国电动车合计销量22.1万辆,同比增长27%;1至2月累计电动车销量43万辆,同比增长25%。目前,欧洲9国电动化率29.6%,因此预计2026年能够实现30%左右的增长。而美国市场由于补贴政策的终止,开年的新能源汽车销量依然在下滑。

坦诚来说,今年国内新能源汽车销售数据究竟会呈现出怎样的走势,现在我没法判断。但可以大致感受到的是,由于欧洲市场回暖、单车带电量的提升、补贴高基数效应逐步消化、商用车电动化加速,今年动力电池的增速大概率不会太难看。

储能市场的增长确定性更高,按照目前的市场预期,未来两三年储能电池的需求年增速大概是30%上下。其实宁德时代年报中致股东信的一段内容就很好地诠释了储能业务的确定性,我个人非常认同,在这里做一个完整的摘录:

在下一代以可再生能源为主体的新型能源系统中,电池不再只是交通工具或储能设备的组成部分,而将成为支撑能源系统缓冲、稳定与调度的基础单元。新能源也不再是周期性的投资品,而是长期、系统性的基础设施。

根据宁德时代财报提供的数据,2023年至2025年,全球储能电池出货量的年增长率分别为53%、62.7%、79%。未来,随着全球可再生能源的占比提升,电网的稳定性必然带来储能的需求。对于中国市场,容量电价政策也带来了更为明确的经济驱动。此外,AI数据中心、零碳园区等新场景也会带来额外的储能需求。

落实到公司的微观层面上,山东济宁专门用于储能的100GWh大电芯产能已经投产,并与海博思创、中车株洲所、思源电气等企业签订了大规模订单,仅海博思创一家就计划在2026年至2028年采购不低于200GWh的储能电池(2025年全年宁德时代的储能电池销量也只有121GWh)。按照东吴证券给出的预测,宁德时代储能电池2026年的销量可能翻番增长至250GWh。

按照动力电池稳中略升(增速10%以内),储能电池翻番增长的预期进行测算,宁德时代2026年出货量增长幅度大概是20%至25%。向着更长期展望,全球除了中国市场,其他区域的新能源汽车渗透率都有很大的增长空间,储能电池的景气也还在初期。因此,我基本赞同宁德时代管理层在业绩会上的判断:“出货量及排产在未来3至5年的维度,维持20%左右的复合增长率”

按照这一业绩增速预期,2026年至2028年归母净利润的复合增长率维持在20%左右,到3年之后的2028年,宁德时代的归母净利润约为1247.6亿元,折合到每股收益大约为27.3元。基于宁德时代预期增速快于名义经济增速、现金流极强但确定性略低的特质,我个人愿意给宁德时代20倍至25倍估值(这个出价不是对市盈率的预判,而是反映我个人的风险偏好),对应每股内在价值546元至682.5元。

当前,宁德时代的每股股价为376.3元。通过上述预测流程不难发现,宁德时代的业绩兑现跟储能市场高增长预期直接挂钩,并且目前新能源汽车销量在中短期的不确定性也比较大。因此,我个人认为投资这样的企业需要给买入价格留出更大的安全边际,按照内在价值一半左右的价格买入是比较保险的选择。在目前的基本面情况下,340元以下的宁德时代是偏低估的,275元以下的宁德时代的显著低估的。

而现在,宁德时代处于相对合理(偏向略低估)的股价区间,并没有占市场先生便宜的机会。在当前的情况下,我个人选择继续持有,保持宁德时代第三大重仓股的位置不变,继续陪伴新能源龙头企业成长。

扫码关注

微信号|大航的后花园

编辑|小琦

END