一、逐季环比增长、云计算业务占比新高,转型全球AI算力基建核心

1、全年核心指标:

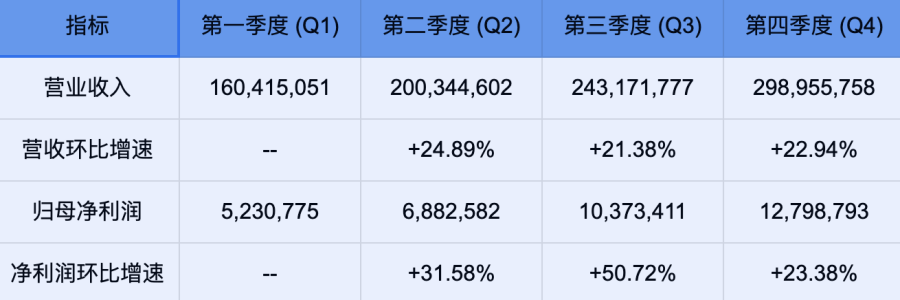

营业收入:9,028.87亿元,同比增长 48.22% 。

归属于上市公司股东的净利润:352.86亿元,同比增长 51.99% 。

归属于上市公司股东的扣非净利润:341.88亿元,同比增长 46.02% 。

毛利率提升6.98%,ROE提升至21.65%,为近六年最高水平。

预计2026年净利润600亿+,对应当下市值10794亿,实际PE18。

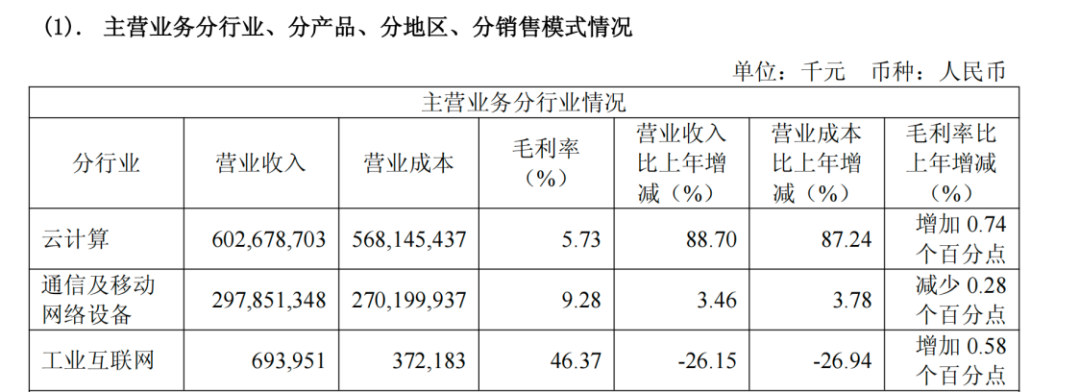

2、云计算业务占比新高

云计算业务(AI驱动核心引擎):

营收规模:实现营收6,026.79亿元,同比大幅增长 88.70% 。

2025年云计算业务占总营收比例为 66.75%。按此测算,AI服务器业务已占据公司总营收的 近半壁江山(约45% - 53%)。

亮点:AI相关业务占比显著提高,已成为公司最重要的增长动力。公司深度参与全球头部客户的下一代AI服务器及液冷技术研发,交付能力稳居全球第一梯队。

3、研发投入与专利

截至2025年末,研发人员达 35,784人(占比16.5%) 。全球专利总量突破7,448件,其中 90%以上 的新增专利聚焦于AI算力基础设施、工业大数据+AI及绿色智能制造领域 。

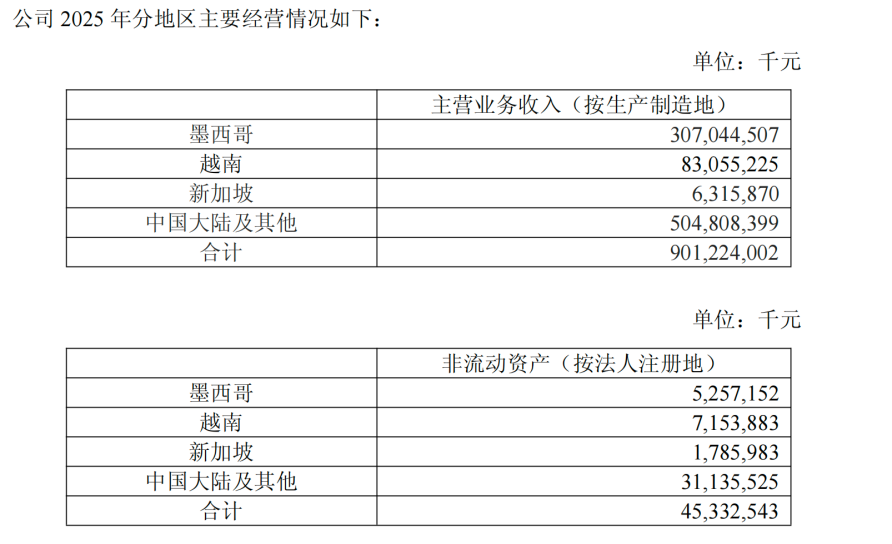

4、全球产能布局

公司在全球18个国家及地区构建了完善的技术和产业布局。

利用遍布全球的制造基地,为云服务商(CSP)及品牌客户提供从核心零部件到系统级整合的“一站式”交付,确保供应链的韧性与灵活性。

全球产能布局是重要的护城河之一,在AI高景气需求下,大客户对供应链安全稳定要求极高。这是持续承接算力订单、AI端侧订单的核心竞争力之一。

小结:工业富联不再是低端无技术含量的消费电子代工厂,经过公司管理层持续转型努力,从数据增长、占比、研发、技术投入等多方面,已经基本转变为全球AI算力基建核心公司,紧密捆绑英伟达及全球头部CSP。

二、公司AI相关技术前瞻性布局及亮点表述

1、液冷前瞻性深度布局,为2026年重要增量之一

TrendForce 预测,2026 年全球 AI 服务器出货量将年增 28.3%,带动整体服务器市场增幅扩大至12.8%。

同时,为因应高功耗与能效挑战,以液冷为代表的先进散热技术正加速普及,推动数据中心基础设施向更高能效世代持续升级。

行业地位层面,公司深耕AI 服务器领域,依托深厚的研发储备与智能制造底座,形成了极具竞争力的技术壁垒与规模效应。

报告期内,公司与全球多家头部客户达成深度战略协同,共同攻克下一代AI 服务器及液冷技术等核心环节,通过高度客制化的解决方案,深植于高性能 AI数据中心集群。

简评:此前笔者一再强调液冷是富联2026年后的重要增量之一,也是A股中真正的液冷头部企业。随着英伟达Rubin等下一代产品发布,液冷成为刚需。富联不仅是冷板式液冷,在浸没式液冷上也是布局很深。未来都是重要护城河和业务增量。

2、深度绑定英伟达及头部CSP,联合研发布局

目前,公司正持续与客户推动下一代产品的合作,交付能力与供应链整合深度稳居行业第一梯队。

未来,公司将坚定执行AI 核心战略,在不断拓宽客户画像的同时,前瞻性布局增量赛道,以持续的创新动能强化行业引领力,构建 AI 算力基础设施的新标杆。

简评:这里的拓宽客户画像,就是英伟达服务器、谷歌等云厂商的ASIC服务器等,均为领先份额企业。

3、持续布局高速互联,包括CPO\NPO等前言互联技术

财报表述:2025 年,在 AI 大模型训练与推理需求快速增长的带动下,全球数据中心网络架构加速向超大规模、高带宽与低延迟方向演进。

以太网在AI 后端网络中的采用持续提升,Scale-out 与Scale-up 架构逐渐成为产业竞争焦点,1.6 Tbps 交换机与共封装光学(CPO)等新技术亦推动产业生态持续升级。

(这里指的就是CPO率先在Scale-out交换机中商业化落地,后续将延伸至Scale-up ,实际上与英伟达技术路线和商业化节奏呼应);

公司将持续强化在高速互联、CPO/NPO 等前沿领域的研发投入,不断巩固在 AI 算力网络基础设施中的领先地位。

4、训练侧+推理侧双受益的核心算力公司,深度绑定大客户

财报表述:2025 年,全球科技产业格局在人工智能浪潮带动下持续重塑,生成式 AI 推动应用生态加速扩展,全球主要云服务商资本开支持续维持高增长,GPU 与 ASIC 算力平台持续迭代升级。

(GPU及ASIC均为供应链核心的企业,逻辑同沪电,均享受AI训练侧及推理侧算力需求爆发,享受英伟达、CSP算力投入红利。)

在战略方向上,公司将持续聚焦AI 算力基础设施核心赛道,深化在 AI 服务器及数据中心高速网络等关键领域的研发投入与业务拓展,并进一步强化与全球 Tier 1 云服务商的长期战略合作关系。

5、AI产能布局适配北美算力需求

针对AI服务器订单的爆发式增长,公司利用全球生产基地的柔性生产能力,快速完成从通用服务器向AI机柜及液冷散热系统的产线切换,尤其在靠近主要算力市场(如北美)的基地强化了交付能力。

(这体现了公司坚定持续转型AI算力基建企业的决心和成果,当下已转变为核心竞争力和护城河,争夺后续算力和AI端侧的订单,也起着重要作用)

6、AI产业格局相关表述

未来,随着深度学习等人工智能技术持续突破及推理成本不断下降,生成式内容的真实性、多样性与可控性将进一步提升。

与此同时,以大模型为核心的AI Agent(智能体)加速发展,推动人工智能从内容生成迈向复杂任务协同与自主执行,成为新一轮技术与产业变革的重要驱动力。

7、机器人代工

深刻把握全球制造业向高端化、智能化跨越的必然趋势,将前沿AI 技术与智能制造深度融合,以工业机器人发展为主轴,积极推进与客户的合作项目落地;

并通过整合自动化资源与能力,加强内部横向协同配合,持续夯实智能制造领域长期竞争优势。

(工业富联除了训练/推理服务器、AI端侧代工外,未来也会是机器人的重要代工厂)

三、小结综述

工业富联已转型为全球算力基建核心服务商、英伟达全球算力基建核心伙伴;

未来液冷服务器会继续提升公司营收及盈利水平;

公司增长具有较高确定性,护城河稳固,全球产能+联合研发+数字化管理体系,可确定性享受AI发展红利;

苹果等厂商未来的AI端侧产品,也将受益;

技术卡位上前瞻性布局,在下一代GPU/ASIC算力平台及液冷技术研发上,公司已与全球头部客户达成深度战略协同,确立了很高的技术壁垒。

综上,工业富联优秀的业绩和稳健的基本面,在AI产业趋势依旧的背景下,富联依旧是A股重要的、压舱石级别的算力核心优质企业。

「洞见AI+产业爆发点,关注❤收藏☆转发=提前布局AI机遇」

现在关注的人,未来会感谢今天的自己

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

申请免费,仅要求加入后,未来做一期内部产业分享或投资分享。

欢迎更多符合要求的朋友,私信或邮箱背景履历、拟分享题目,我们一起拥抱2026年更多产业及投资机遇。Email: jypcapital@163.com

相关阅读:

「NVIDIA Rubin CPX」Agentic AI时代重塑算力格局、突破「存储墙」反击「TPU」

富信科技:800G/1.6T光模块温控心脏,「MicroTEC」IDM国产替代龙头 | 深度