通富微电子股份有限公司深度分析报告

一、公司概况与核心定位

AMD最大封测供应商:承接AMD 80%以上的CPU、GPU、APU封测订单,深度绑定全球高性能计算龙头

先进封装技术领军者:掌握2.5D/3D封装、Chiplet、扇出型封装(Fan-out)等前沿技术

全球化产能布局:拥有南通、合肥、厦门、苏州、马来西亚槟城五大生产基地

二、主营业务与产品结构

1. 业务板块构成

| 集成电路封测 | |||

| 集成电路测试 | |||

| 其他业务 |

2. 先进封装技术布局

2.5D/3D封装:TSV硅通孔技术、高密度互连,应用于AI芯片、HBM存储

Chiplet封装:支持芯粒异构集成,适配AMD MI系列AI加速器

扇出型封装(Fan-out):面向5G射频、可穿戴设备的高密度封装

功率器件封装:SiC/GaN宽禁带半导体封装,受益新能源汽车渗透率提升

三、核心竞争优势分析

1. 深度绑定AMD,受益AI算力爆发

战略合作关系:与AMD合作超过15年,是AMD全球最大的封测外包商

AI芯片增量:AMD MI300系列AI加速器采用Chiplet设计,通富微电独占其封装订单,单机价值量较传统CPU提升3-5倍

产能保障:为AMD在马来西亚槟城、中国南通建设专用产线,锁定长期订单

2. 技术领先性

制程覆盖:具备5nm及以下先进制程封测能力,国内领先

研发投入:年研发投入占营收比例超5%,拥有国家级企业技术中心

专利积累:累计获得授权专利超1,500项,先进封装专利占比超60%

3. 产能规模与全球化布局

产能规模:年封装能力超300亿块,测试超200亿块,位居全球前三

四、财务表现与经营分析

1. 营收与利润趋势(2021-2024)

2022-2023年业绩承压:全球半导体周期下行,产能利用率下降,折旧摊销压力增大

2024年强劲复苏:AI芯片需求爆发,AMD订单放量,Q3单季净利润创历史新高

毛利率修复:先进封装占比提升,规模效应显现,毛利率逐季改善

2. 盈利能力指标

净利率:2023年低谷期约0.8%,2024年恢复至3%+

ROE:2023年约2%,2024年预期回升至8-10%

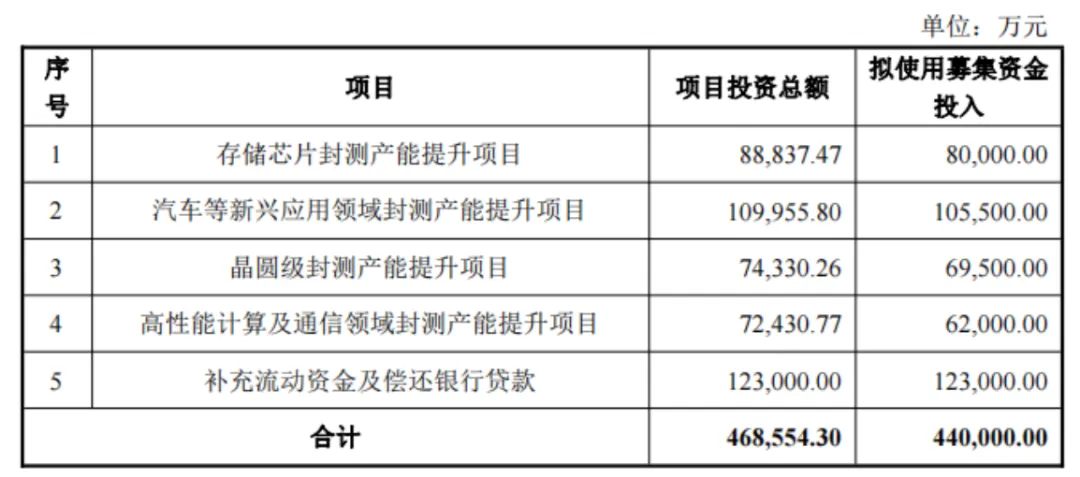

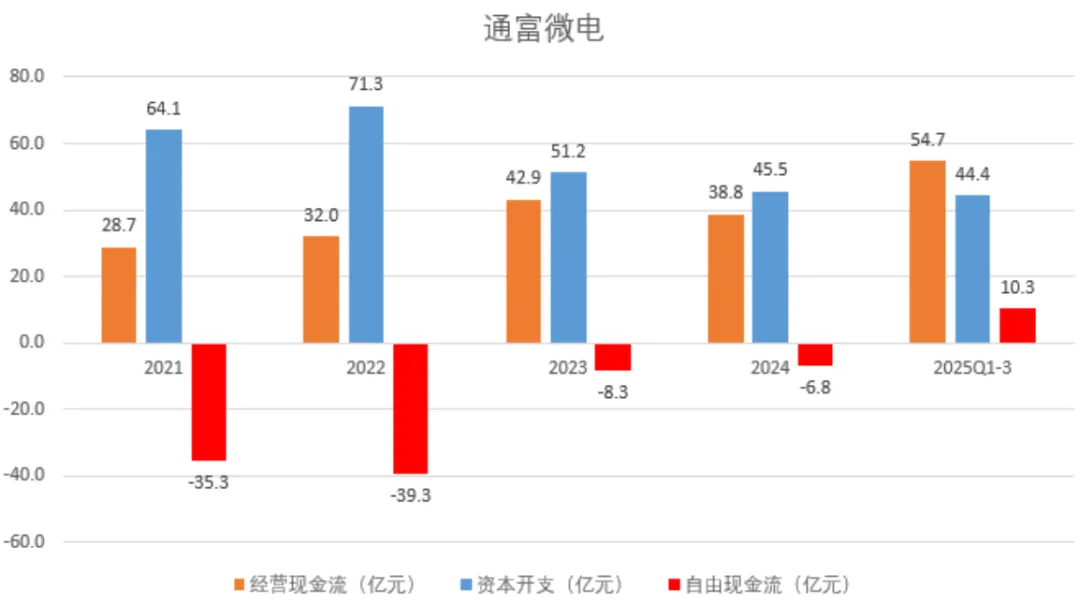

资本开支:年均资本开支超30亿元,主要用于先进封装产能扩张

五、行业地位与竞争格局

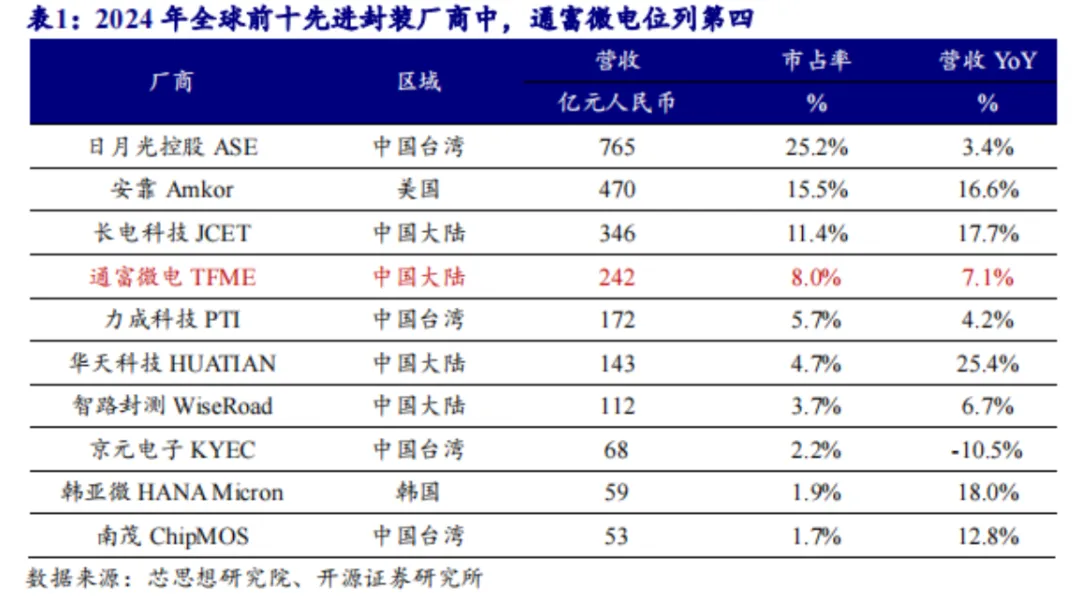

1. 全球封测市场格局

| 4 | 通富微电 | 中国大陆 | ~30亿美元 | ~4% |

2. 竞争优劣势对比

优势:成本优势显著,与AMD等客户绑定更深,中国大陆供应链安全

劣势:高端封装技术仍有1-2代差距,海外产能占比相对较低

优势:AMD客户资源独占性,先进封装技术差异化(Chiplet领先)

劣势:整体营收规模较小,客户集中度较高(AMD占比超50%)

六、成长驱动因素

1. AI算力需求爆发(核心驱动力)

AI芯片封装价值量提升:传统CPU封装价值约$10-20,AI GPU(如MI300)封装价值超$100

Chiplet趋势:AI芯片普遍采用芯粒设计,拉动2.5D/3D封装需求

市场份额提升:AMD在AI芯片市场份额从2023年的约10%提升至2024年的20%+,通富微电直接受益

2. 国产替代加速

大基金支持:国家集成电路产业投资基金持股超10%,持续提供资金与资源支持

供应链安全:中美科技博弈背景下,国内Fabless厂商加速导入通富微电等本土封测厂

政策红利:集成电路产业税收优惠、研发补贴等政策持续落地

3. 新能源汽车与功率半导体

SiC/GaN封装:布局车规级功率器件封装,受益新能源汽车800V高压平台渗透率提升

模块封装:开发IPM、IGBT等功率模块,切入比亚迪、蔚来等供应链

七、风险因素分析

1. 客户集中风险

AMD依赖度过高:AMD贡献营收超50%,若AMD市场份额下滑或调整供应链策略,将显著影响公司业绩

订单波动风险:AI芯片需求存在周期性,若AI资本开支放缓,订单可能不及预期

2. 行业周期与竞争风险

封测行业周期性:半导体行业存在3-4年周期波动,2025年可能面临需求调整

价格竞争:封测行业产能过剩时,价格战可能压缩毛利率

技术迭代风险:若公司在3D封装、混合键合等技术上落后,可能丧失高端市场份额

3. 地缘政治与供应链风险

出口管制风险:美国对华半导体限制可能波及先进封装设备与材料进口

海外产能运营风险:马来西亚基地面临当地政策、汇率、劳动力等不确定性

八、投资逻辑与估值分析

1. 核心投资逻辑

AMD MI350/MI400系列AI芯片放量,Chiplet封装订单饱满

产能利用率提升至90%+,毛利率修复至15%左右

业绩弹性大,净利润有望从2023年低谷恢复至8-10亿元

AI算力需求持续增长,先进封装市场规模CAGR超20%

国产替代深化,国内客户占比从30%提升至40%

槟城基地扩产完成,全球化布局降低单一市场风险

从"封测代工"向"系统级解决方案"转型,提供从设计到封测的一站式服务

3D封装、光子集成等前沿技术商业化,打开新增长空间

2. 估值分析

当前市值:约300亿元(2024年12月)

2024年预期PE:约30-35倍(净利润8-10亿元)

2025年预期PE:约20-25倍(净利润12-15亿元)

PB:约2.5-3倍(净资产约100亿元)

对比日月光(PE 15-20倍)、长电科技(PE 25-30倍),通富微电估值处于合理偏高区间

考虑到AI芯片封装的高成长性及业绩弹性,当前估值具备一定合理性

催化剂:AMD财报超预期、先进封装产能爬坡、国产大客户导入

九、结论与建议

战略卡位优势:通富微电是A股稀缺的AI芯片先进封装标的,深度绑定AMD受益AI算力革命

业绩拐点确认:2024年为业绩反转元年,2025-2026年有望保持30%+净利润复合增速

技术壁垒深厚:Chiplet、2.5D/3D封装技术国内领先,护城河持续加深

AMD季度财报及MI系列芯片出货量

公司季度产能利用率与毛利率变化

先进封装设备(如热压键合机)到货及产能爬坡进度

国内AI芯片客户(如华为昇腾、寒武纪)导入进展