1.行业回顾

1.1.新房:量价呈现边际改善迹象,供需优化助力库存去化

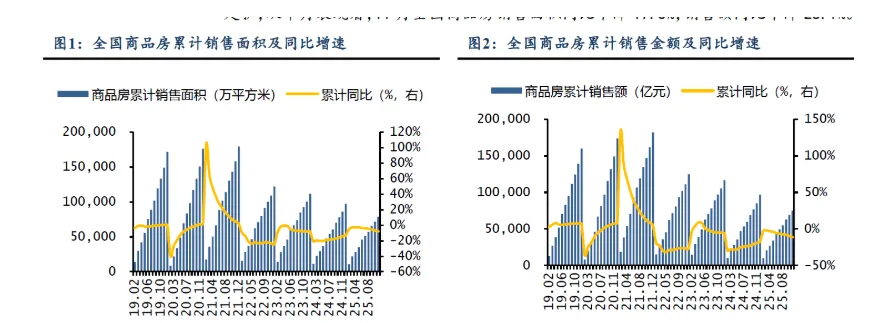

全国商品房销售规模虽仍有待进一步修复,但降幅较2024年全年已有所收窄,市场底部企稳特征逐步强化。根据国家统计局数据,2025年1-11月,全国累计商品房销售面积为78702万平方米(为2021年1-11月峰值时期的49.8%),同比下降7.8%,2024年全年同比下降12.9%;累计商品房销售额为75130亿元,同比下降11.1%,2024年全年同比下降17.1%。受2024年政策驱动的高基数效应影响,四季度商品房销售降幅有所走扩,从单月表现看,11月全国商品房销售面积同比下降17.3%,销售额同比下降25.1%。

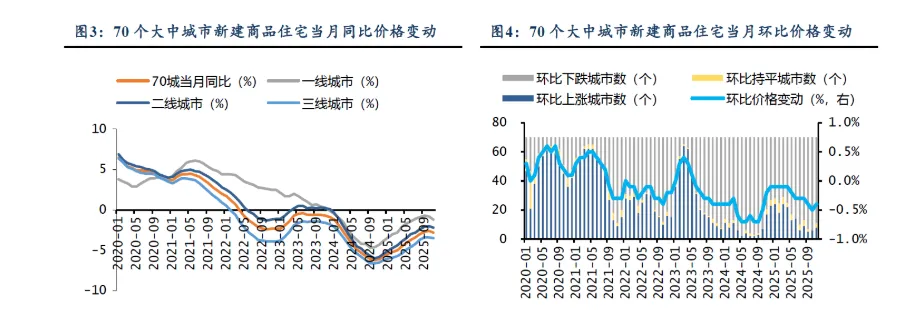

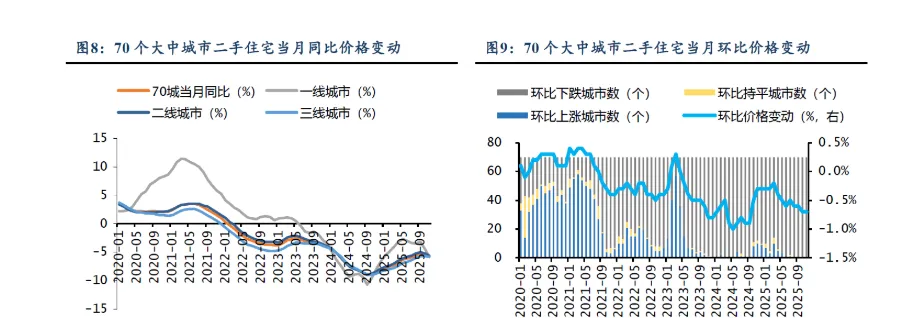

新房价格同比降幅持续收窄。根据国家统计局数据,70个大中城市新建商品住宅销售价格同比降幅自2024年10月以来持续收窄至2025年10月的2.6%,11月略有波动。分城市级别看,一线城市价格同环比表现均好于二三线城市,11月一线、二线、三线城市新建商品住宅销售价格同比分别下降1.2%、2.2%、3.5%。

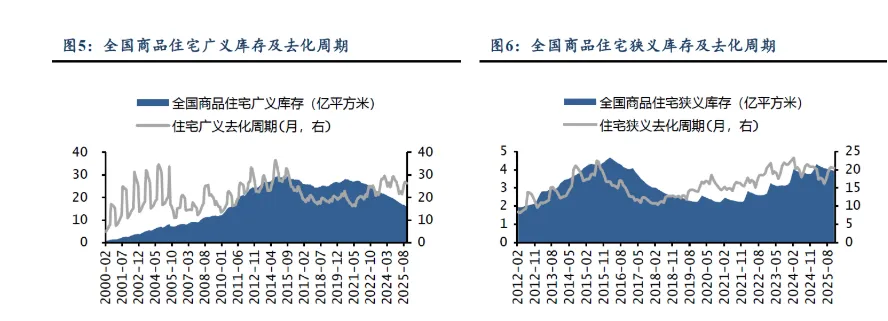

全国商品住宅去库存持续推进,供需关系有所改善。根据国家统计局数据,截至2025年11月末,全国商品住宅狭义库存(已竣工待售面积)为3.94亿平方米,已连续下降9个月;狭义库存去化周期为20.5个月,同比缩短0.3个月。广义库存规模(已开工未售面积)为15.92亿平方米,同比下降16.4%,广义去化周期为26.2个月,同比缩短1.3个月。总体来看,在行业控制增量、优化存量的基调下,商品住宅库存压力持续缓解,供需逐步向新平衡点调整。

1.2.二手房:成交量保持温和增长,价格调整趋缓

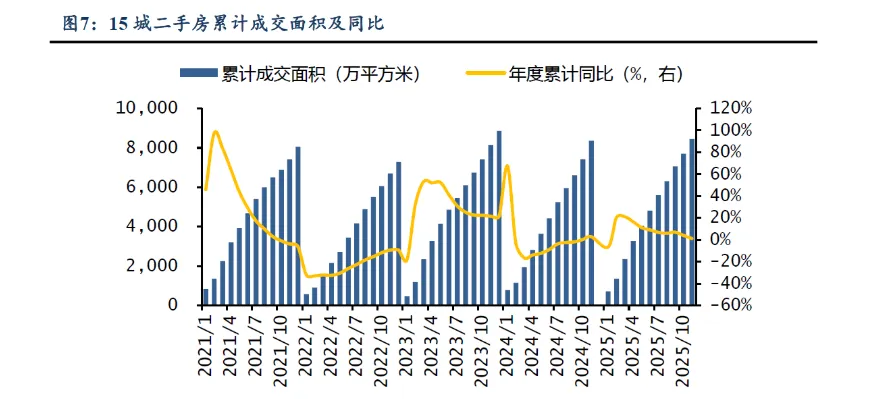

15城二手房累计成交面积同比保持增长。根据各地房管局统计的15个城市数据,2025年1-11月二手房累计成交面积为8447万平方米,同比增长1.1%。从15城数据来看,一季度受2024年末政策效应影响,二手房市场活跃度较高,1-3月累计成交面积同比增长21.0%,此后市场进入震荡调整阶段,单月成交面积同比保持个位数波动。10月、11月在2024年同期基数影响下,同比分别-20.3%、-21.1%。整体来看,2025年15城二手房市场保持小幅增长,较新房韧性更强。

二手房价格同比降幅收窄,环比走势温和调整。根据国家统计局数据,全国70个大中城市二手住宅销售价格自2023年5月以来环比持续调整,但在政策推动下2024年四季度至2025年一季度期间环比降幅已有所收窄;随后环比走势呈小幅震荡。同比来看,2025年1-9月70个大中城市二手住宅销售价格同比降幅持续收窄,四季度以来有所调整,总体保持企稳改善趋势。随着房地产市场向存量时代过渡,价格结构正在重新调整,供需关系的再平衡有望为中长期稳定奠定基础。

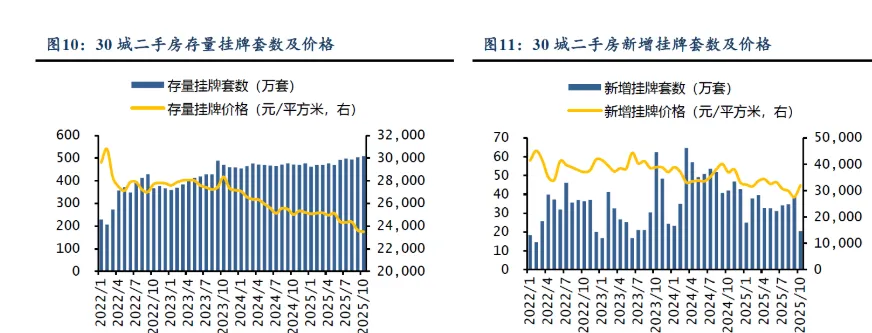

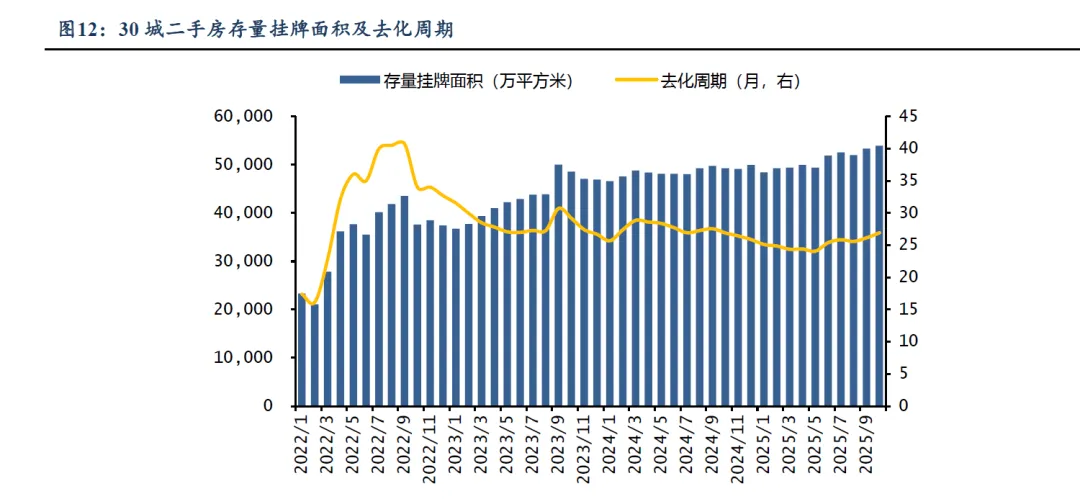

二手房存量挂牌数量维持高位,但新增挂牌有所回落,市场通过结构优化实现量稳价调。根据中指院数据,二手房新增挂牌方面,2025年1-10月,30城二手房月均新增挂牌量约为32.7万套,较2024年同期下降30.1%。存量挂牌方面,截至2025年10月末,30城存量挂牌量为509.5万套,较年初增长32.4万套。从去化周期来看,30城二手房去化周期自2024年9月以来持续回落,在2025年6月开始回升,至2025年10月末,去化周期为26.9个月,库存仍处于有序消化过程中。

1.3.土地:供给侧“提质缩量”,核心城市热度较高

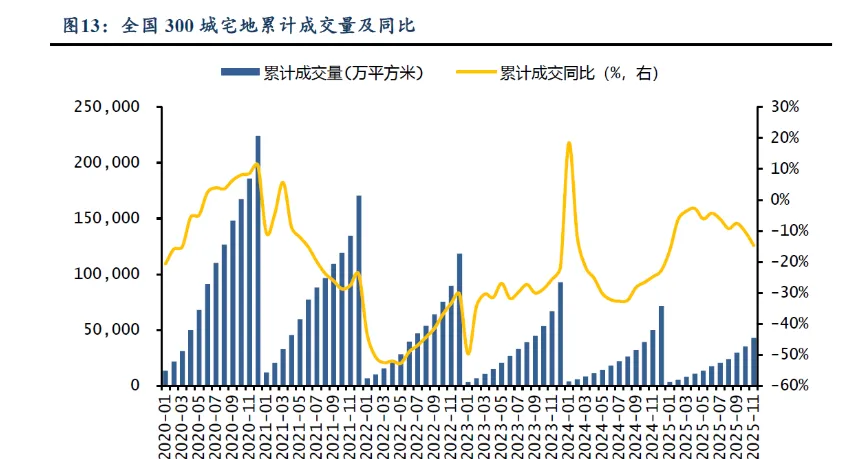

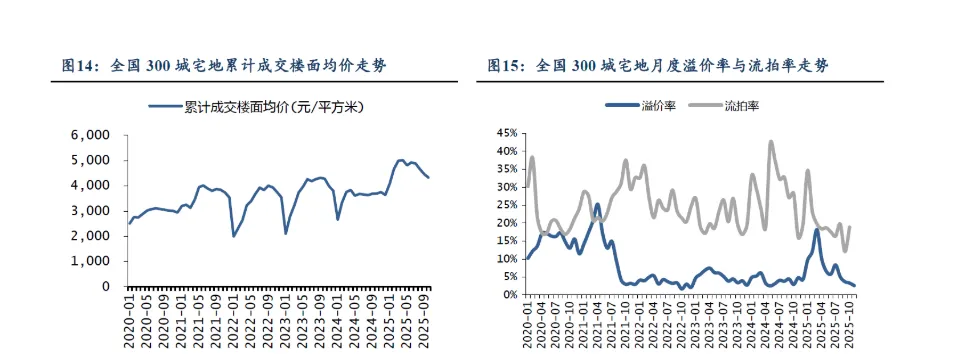

土地市场呈现“提质缩量”趋势,供给结构持续优化。根据中指院数据,2025年1-11月全国300城宅地累计供应52212万平方米,同比-19.2%;累计成交42882万平方米,同比-14.7%;累计成交楼面均价为4164元/平方米,同比+10.9%。溢价率方面,2025年一季度土地供给优质,叠加政策带动市场信心有所修复,溢价率较高,二季度以来土地热度由高位回归理性。整体来看,受销售端影响,房企多采取以销定投的拿地策略,聚焦去化较好的核心城市核心地块,成交楼面均价有所提升。

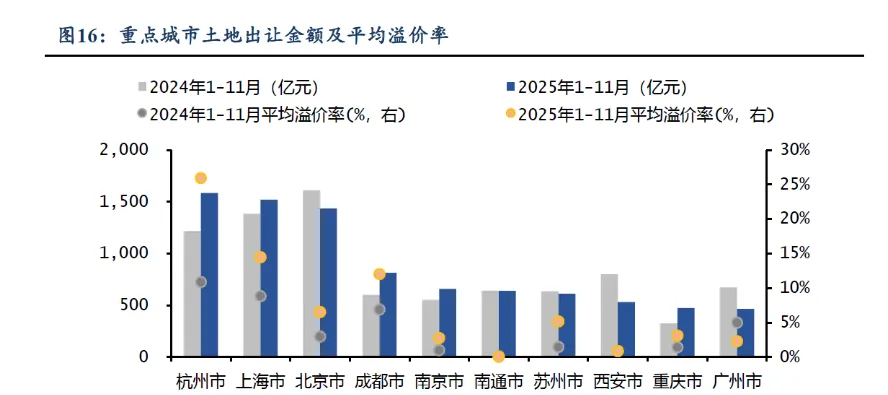

一线及强二线城市土地市场热度更高。根据中指院数据,2025年1-11月,杭州、上海、北京土地出让金位居前三,分别为1585、1521、1434亿元,同比分别+30.0%、+10.1%、-10.8%。溢价率方面,杭州由10.9%升至25.9%,上海、成都溢价率分别升至14.5%与12.0%。整体来看,地方政府调整供地结构,增加核心区域供给,热点城市土地竞拍积极性提升,土地市场呈现结构性修复。

1.4.房企:销售承压分化加剧,头部房企更具韧性

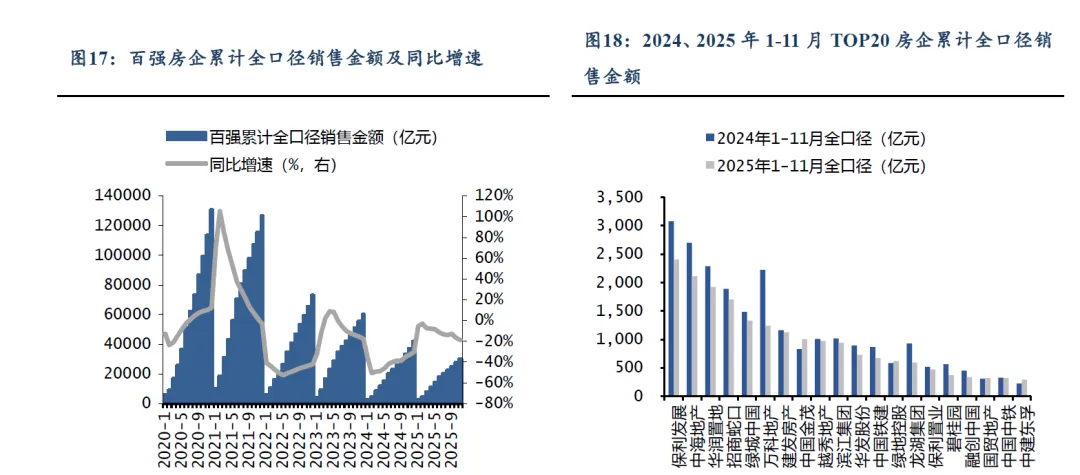

百强房企销售仍处调整期,房企间分化延续。根据克而瑞数据,2025年1-11月,百强房企累计实现全口径销售金额30157亿元,同比下降18.8%,绝对量降至2021年1-11月峰值时期的26.2%。2025年1-2月百强房企销售金额同比小幅下降,3月以来政策效应逐步减弱,同比降幅逐步走扩,10月、11月在高基数效应下降幅有所走扩。房企表现持续分化,2025年1-11月销量前十的房企中,中国金茂同比+21.3%,建发房产、越秀地产同比降幅较小,分别为-3.3%、-3.8%。

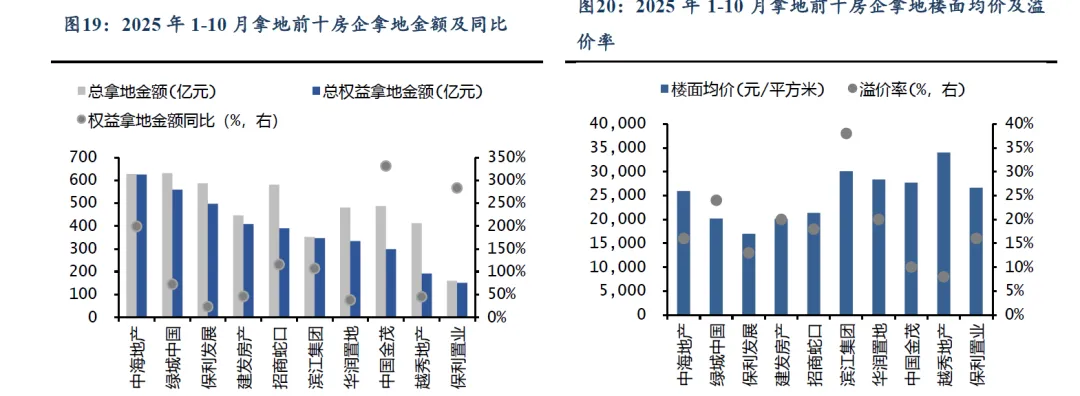

龙头房企拿地优于行业水平,部分房企拿地溢价率较高。2025年1-10月累计权益拿地金额前三的房企分别为中海地产、绿城中国、保利发展,权益拿地金额分别为625、559、497亿元,同比分别+199.0%、+72.6%、+23.0%。溢价率方面,拿地集中的改善型房企溢价率价高,2025年1-10月滨江集团、绿城中国的平均溢价率分别为38%、24%。

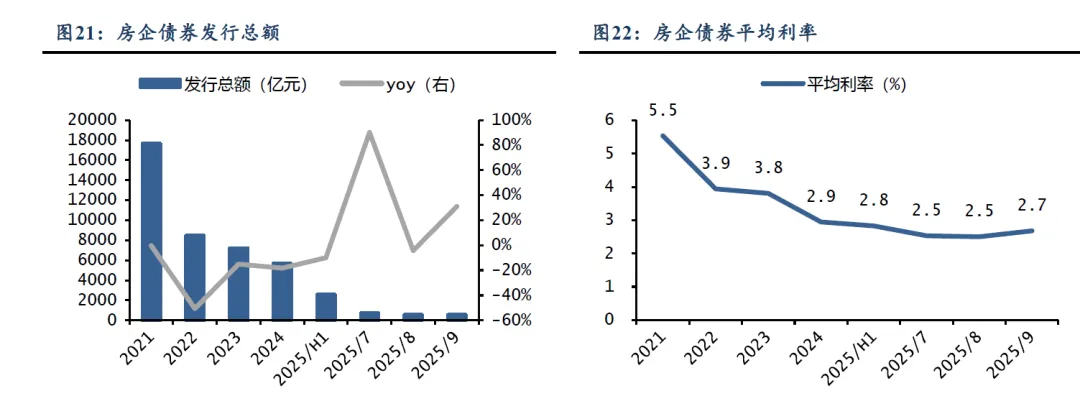

2025年以来房企融资规模同比转正,利率保持低位水平。2021年以来,房企的债券融资规模持续收缩,至2025年,债券融资规模降幅逐步收窄,并在三季度实现同比由负转正。整体来看,2025年1-9月房企累计发债规模为4370亿元,同比提升3.9%,以央国企发行信用债为主,发行利率处于近五年来低位水平,债券市场情绪与融资信心正在逐步修复。

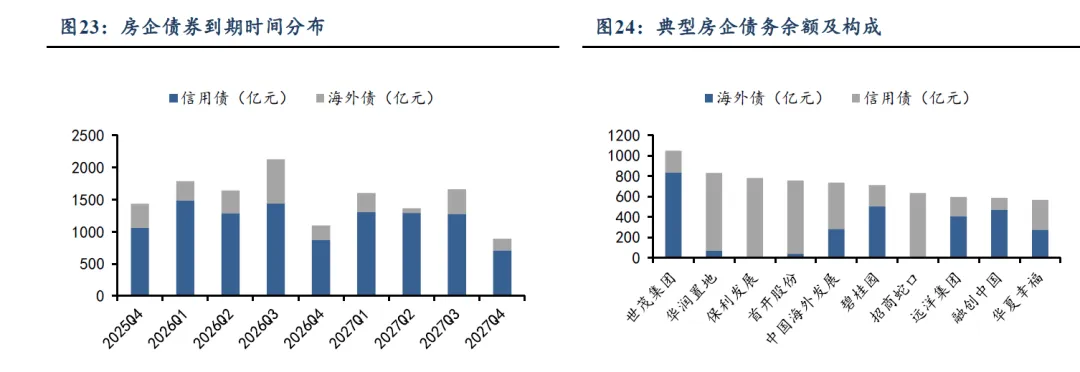

房企流动性改善进程仍在持续,债务规模与结构持续分化。根据中指院数据,截至2025年9月末,房企债券存量约2.14万亿元,其中2026年到期规模为6641 亿元,且第三季度单季到期量超过2000亿元,集中兑付压力仍然较大,需要持续通过市场化和政策工具加以化解。在主要房企中,截至2025年9月末,世茂集团、华润置地与保利发展债务余额位居前三,分别约为1046 亿元、827亿元和780亿元;其融资结构也存在差异,华润置地和保利发展以信用债为主,而世茂集团海外债占比较高。在当前高存量和大额到期压力下,企业融资能力及政策面的支持仍是关键。

2.政策面

2.1.政策体系全面深化:从“止跌回稳”走向“高质量发展"

2025年,中央在坚持“止跌回稳"总基调的同时,将政策工具向纵深推进,为市场夯实健康和可持续的回稳根基,逐步改善市场预期。

供给端:落实存量盘活,力推“好房子”建设。政策着力于消化存量与优化增量。盘活存量方面,3月政策明确允许专项债支持收购存量商品房,月底住建部发文细化操作流程,标志着收储进入实质性落地阶段。优化增量方面,“好房子”建设被提升至战略高度,从3月政府工作报告阐述、8月国常院系统部署,到10月纳入“十五五”规划,以高品质供给引领新需求。

需求端:降低购房者综合成本,结合城市更新有序释放潜在需求。一方面,通过金融工具直接惠及购房者,3月明确提出降低公积金利率,5月落地执行,5年以上公积金贷款利率降至2.6%,并同步下调LPR,有效减轻了居民的信贷成本。另一方面,区别于以往大规模的增量扩张,本轮政策通过“加力实施城中村和危旧房改造”等城市更新举措,在盘活存量资产、提升居住品质的同时,稳步激发和承接居民的改善性住房需求。

从“十四五”到“十五五",房地产政策的顶层设计发生了根本性转变,标志着行业进入新发展阶段。“十四五”的核心是“房住不炒”和“平稳健康发展”,着力于推动金融与地产同实体经济的均衡,并通过城市更新和增加保障房来优化结构。“十五五"则将目标提升为“高质量发展",并首次系统性提出“加快构建房地产发展新模式”。政策重心从单纯的市场调控转向深层次的制度建设与存量盘活,明确要求清理不合理限制性措施以提振消费,同时强调建设“好房子"以满足改善性需求,并通过摸清资产底数、盘活闲置房产来化解风险。

2.2.政策发力点一收储:从框架到细化,土地收储加速推进

收储政策在近一年内经历了从框架搭建到工具落地,再到范围扩容的快速演进。2024年上半年,政策重心在于为闲置土地的处置提供灵活性。下半年,政策的核心转向为收储提供资金支持,明确专项债可作为收储土地和存量商品房的资金来源。进入2025年,政策进入细化与深化阶段,各地陆续明确了专项债收储的具体操作细则。

2.3.政策发力点一好房子:适配供需结构调整,为行业发展新抓手

“好房子”建设正从顶层设计加速落地为具体政策。自年初《政府工作报告》定调后,中央层面密集发声,从政治局会议强调“高品质供给”,到新版规范确立标准,再到金融监管总局要求强化资金支持。这一系列举措标志着围绕“好房子”的政策框架正快速构建,旨在引导行业向高质量发展转型。

3.2026年展望

3.1。新开工:土地成交降幅收窄,有望带动新开工逐步改善

我们预计2026年新开工面积5.08亿平方米,同比-14.2%,相较2025年降幅收窄。新开工面积主要受土地成交量和房企开工节奏影响。拟合全国300城宅地土地成交规划建筑面积同比增速和新开工面积同比增速,新开工滞后土地成交6个月左右,二者同比增速拐点和趋势基本相同。土地成交是房屋新开工的领先指标,2025年以来土地成交同比降幅持续收窄,新开工面积或随之逐步改善。房企当前拿地策略多为以销定投,开工节奏则主要受市场整体销售情况影响。中性假设下,我们预计2025年新开工面积为5.92亿平方米,同比-19.9%;2026年新开工面积为5.08亿平方米,同比-14.2%。

3.2.销售:供给侧持续优化,销售量价或缓步企稳

我们预计2026年销售面积为8.35亿平方米,同比-6.4%,销售价量逐步企稳。新房销售面积主要来自两方面:1)当年新推项目销售面积;2)滚存项目去化面积。2025年以来,土地供给“提质缩量”,房企拿地聚焦核心区域,新推项目去化率或维持相对稳定水平。参考中指院历史的新推去化率及滚存去化率,中性假设下,我们预计2025年新推去化率和滚存去化率分别为47%和9%,2026年新推去化率和滚存去化率分别为50%和9%,则2025年销售面积为8.92亿平方米,同比-8.5%;2026年销售面积为8.35亿平方米,同比-6.4%。

3.3.竣工:政策托底+经营策略转变,竣工降幅或边际趋缓

我们预计2026年竣工面积为4.96亿平方米,同比-17.3%,相比2025年边际改善。销售一般领先竣工2-3年,随着销售面积在2023-2024年持续下行,竣工面积仍处于调整区间,但在保交楼政策托底叠加房企经营策略转变的带动下,降幅或逐步收窄。中性假设下,我们预计2025年竣工面积为5.99亿平方米,同比-18.7%;2026年竣工面积为4.96亿平方米,同比 -17.3%。

3.4.开发投资:下行斜率有望放缓,市场逐步回归理性

我们预计2026年开发投资金额为7.64万亿元,同比-8.5%,投资预期逐步回暖。房地产开发投资主要包括土地购置费用和开发施工投资费用。根据之前各指标的预测,中性假设下,我们预计2025年开发投资总额为8.35万亿元,同比-16.8%;2026年开发投资总额为7.64万亿元,同比-8.5%。