阿里巴巴2025财报初读

虽然阿里的淘宝、支付经常在用、但我始终感觉很陌生,更对互联网科技这个头衔感觉有种神秘感,不知道他们怎么赚的钱,具体哪些业务模式。这周读了两边阿里2025财报,感觉稍微解开了一层神秘的面纱,其实并没有想象中那么高不可攀,就算是从阿里“去魅吧。他也是一家“普通”的公司而已。整体看下来也并不是多么喜欢阿里的模式和文化,经营效率也一般。下面从几个方面简单谈下个人的感受。

一、阿里的业务与定位

主营业务:

淘天集团

中国零售商业(客户管理、直营及其他收入)

中国批发商业(会员费、增值服务及客户管理服务)

阿里国际商业

国际零售商业(客户管理服务、物流服务及直营商品销售)

国际批发商业(会员费、增值服务及客户管理服务)

云智能集团(国内外企业客户提供公共和非公共云服务)

菜鸟集团(快递和供应链服务)

本地生活集团(商家佣金和即时配送服务)

虎鲸文娱集团(会员订阅费、客户管理收入、票务销售服务和内容投资收入)

阿里的发展从电商开始层层递进,有了电商发现了支付、物流需求、然后随着社会的发展又衍生出云服务和钉钉等企事业服务平台。消费者这条线跟出来本地生活服务。另外文娱这块感觉格格不入与自身定位并不相符。这个是大的业务线条。整体看是垂直纵深发展,纯自创有支付宝、云服务、钉钉;物流、本地生活却是整合收购的。

商业模式:

我们的交易、与其他业务具有高度协同性,使得消费者、商家、品牌、零售商、企业、第三方服务提供者、战略合作伙伴及其他商业伙伴得以相互连接互动、形成一个生态体系。我们借助领先的技术能力,为生态体系各参与方提供广泛的服务价值,并通过各业务板块下提供的不同服务及价值创造取得相应收入。

阿里的文化是用户导向而不是消费者导向,因为他的消费者本身是个人消费者、商家、企事业,这都是他的客户,因此他的基底就是撮合中庸。

二、阿里的战略与文化

通读阿里财报前面的长篇大论,它本该是一家垂直整合的精益生态、却总给人一种横向发展的胖子形象。有点不那么对称。我总结为中庸大全、缺乏对技术创新的重视与专注。所有的经营、协同等都是为了增长没错,但作为互联网巨头经常用的却是提升竞争力之类的言辞,而不是引领创新这类主动积极的方向不免给人一种中庸懒散不求上进的感觉。长篇累牍的重复着一切都是为了更好的收入增长的逻辑、对于技术的专注、资金的配置、股东的回报基本着墨不多。

三、影响经营业绩的因素

一)我们为用户创造价值及产生收入的能力

1、消费者人数参与度;

2、向商家、品牌、零售商及其他企业提供更广泛的价值;

3、数据洞察及技术;

4、基础设施应用;

二)商业模式的经营规模效应

三)对用户、技术、人员、设施和创新商业模式的投资;

四)战略投资和收购;

2015–2021 年阿里大举并购,形成巨额商誉与无形资产。阿里历史上收购高鑫零售、优酷土豆、银泰、 Lazada、饿了么等,形成约 2555 亿元商誉

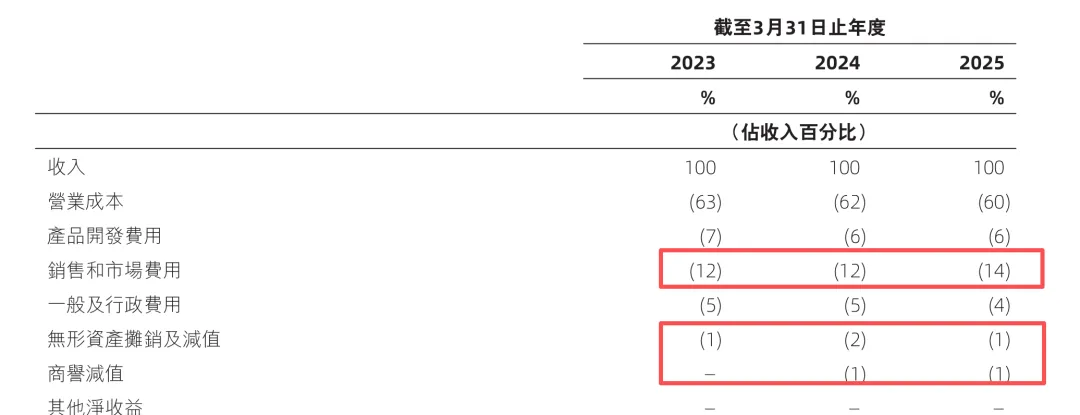

近三年无形资产摊销及减值和商誉减值合计606亿元、22年减值367亿、21年及之前每年减值约100亿。近四年973亿元的减值、相当于一年的净利润。真可谓高价收购之殇,一千亿就这样打水漂了。

五)销售费用和其他

阿里财报没有提出的第五点:销售和市场费用营收占比10%以上,都比净利润高了,这个明显影响企业利润。难怪巴老强调喜欢低费用的公司,这样的公司把股东利益跟客户、员工利益同等重视、而不是一味追求表面的用户价值、一边却滥用千亿资金,还不如把钱烧在技术研发上。

六)通货膨胀

四、总结

读完阿里的财报,有几点颇受启迪,一是AI是为了最终的生产力的提升,无论科技怎么发展最终都是帮助提升企业或人的效率和竞争力的,因此科技的落脚点最后大部分都会体现的实打实的“产品或服务”上,如果AI的供应端非常牛逼当然也会出现类似平台或供应商独大的情况,但随着AI的普及,必然更多的会带来实体企业和个人的效益提升,也就是所谓的产业AI化,以前叫产业信息化。信息化自动化也是实打实的带来了一般企事业效率 和效益的提升,经营好的传统制造业通过自动化信息化带来了综合实力和核心竞争力的提升从而扩大了市场带来了更好的效益最终也会体现在现金流上。

二是对资产的理解,阿里不像传统的企业他的资产结构也不一样,没有大额固定资产,更多的投资、商誉等看不见的资产。因此看他的ROE、市净率等意义不大。他们的品牌、平台、人才才是阿里真实的资产,但这个并没有体现在报表里。他们是坐在写字楼里办公的,固定资产只有物业设备这些辅助办公类。也因此我们估值或评估企业价值时还是从利润、现金流层面更靠谱。