编者注:本报告建立在公开调研基础之上,因问卷问题选取、选项设置、答题人主观认知、身份比例等难以规避的客观因素存在,所以本报告不保证与市场各方汇总的数据完全一致,仅供行业参考之用!

本次调研覆盖了压缩机产业链的多类主体:经销/代理商55.6%,人数占比最高,整机厂家占比17.4%,配套商(含电机、润滑油等)占7.7%,专业节能服务公司占5.3%。

本章说明:本章节数据来源于对压缩机整机厂家、经销代理商群体的调研,因此本章节所提到的“被调研对象”指的是空压机厂家和经销代理商群体。

1.不同功率段与机型销售数据

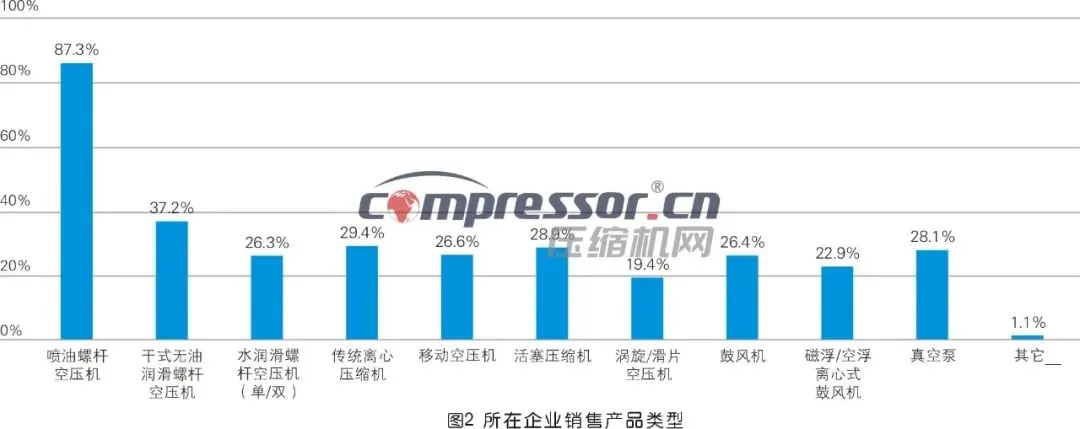

本次调研结果显示,2025年压缩机行业各企业在售产品覆盖11类核心设备,整体呈“通用主导,高端跟进,新兴布局,全场景覆盖”的特征,清晰折射出企业产品策略与行业趋势的深度绑定。

通用型产品为行业基本盘,喷油螺杆空压机以87.3%占比居首,是国民经济各行业,尤其是工业生产稳定供气的刚需选择;干式无油螺杆空压机占37.2%,精准匹配食品、电子等无油污染高端场景,二者构成行业基本核心。磁浮/空浮离心式压缩机等新兴节能产品作为高效节能技术迭代方向(磁浮降能耗10%-15%),行业里已约有22.9%的企业有涉足生产、销售;而水润滑螺杆空压机(26.3%)凭“水润滑、无油排放”契合“双碳”趋势,成为近两年环保型产品的重要代表之一。

整体看,行业产品结构既靠通用产品稳基本盘,又通过高端环保与新兴技术抓增量,精准匹配2025年“节能化、高端化、细分化”趋势。

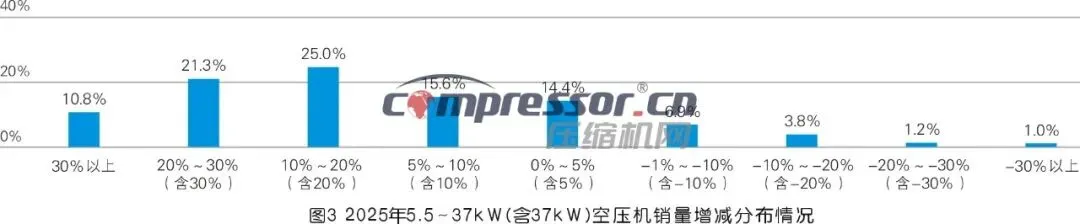

图3显示了2025年压缩机行业5.5~37kW空压机销量增长的分布特征,整体呈普遍增长、中高增长集中的态势。数据显示,正增长为绝对主流:认为2025年该功率段空压机销量实现30%以上增长的人数占比为10.8%,认为销量增长20%~30%(含30%)的人数占21.3%,认为增长10%~20%(含20%)的人占25.0%,三者人数合计57.1%;认为增长5%~10%(含10%)的人占15.6%,认为增长0%~5%(含5%)的人占14.4%,低增长企业合计30.0%。认为负增长的人数仅占12.9%,其中认为增长率为-1%~-10%(含-10%)的人占6.9%,认为销量下滑超10%的人数合计占6.0%。综合问卷调研与定向调研判断,2025年7.5~37kW(含37kW)功率段空压机行业整体销量同比增长15%左右。

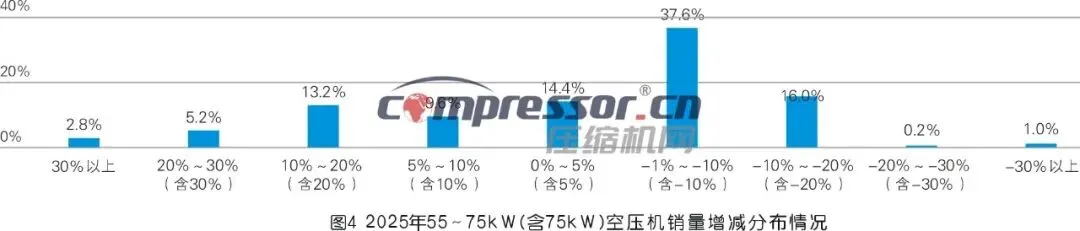

在55~75kW(含75kW)功率段,认为2025年销量实现30%以上高增长的人数仅占2.8%,认为增长了20%~30%(含30%)的人数占5.2%,认为增长了10%~20%(含20%)的人占13.2%,认为增长了5%~10%(含10%)、0%~5%(含5%)的人数分别为9.6%、14.4%,认为实现中低增长的企业不足五成。认为同比下滑的人数占54.8%,其中认为下滑1%~10%的人数占37.6%,认为销量严重下滑(超10%)以上者占17.2%。综合来看,55~75kW(含75kW)空压机的销量同比下滑约5%。

90kW(含90kW)以上功率段空压机销量与55~75kW(含75kW)功率段数据相似:认为实现30%以上高增长的人数仅占5.0%,认为增长了20%~30%(含30%)的人占5.6%,认为增长了10%~20%(含20%)的人数占7.2%,认为增长了5%~10%(含10%)、0%~5%(含5%)的人分别占7.6%、17.6%,正增长企业合计仅约43.0%。认为负增长的占比高达57.0%,其中认为下滑1%~10%(含10%)的人数占29.0%,认为销量下滑30%以上的人数占比依然有5.0%。参考定向调研数据,我们认为2025年90kW(含90kW)以上功率范围空压机的销量同比下滑约5%~10%,可取中间数8%。

综合2025年喷油双螺杆压缩机的整体销售情况来看,7.5~37kW压缩机(小机型)销量增长约15%,核心源于下游轻量化需求扩张与外贸市场增长,该功率段主要服务中小企业如纺织、小型机械加工等用户。随着中国部分中低端工业向国外转移,外贸市场对小功率空压机设备的需求与日俱增,叠加小微企业利用国家工业设备“以旧换新”政策,替换老旧机型需求释放,进一步拉动其销量。

55kW及以上压缩机的销量下滑,主因为大型工业需求收缩:一方面,国内市场上,下游钢铁、化工、建材等重资产行业受房地产下行、环保限产影响,产能扩张停滞,设备采购预算缩减;另一方面,由于外资品牌压缩机在国际市场具有先发优势,国产大中功率机型在出口方面不能像小机那样具备显著优势,外贸的火热未能有效带动大中机型;叠加2023-2024年大功率产能过剩,导致2025年库存高企,最终销量下滑。

调研数据显示,认为2025年干式无油螺杆空压机销量实现30%以上高增长的人数占10.8%,认为销量增长20%~30%(含30%)的人占7.8%,认为增长10%~20%(含20%)的人占10.1%,三者合计占28.7%;认为销量增长5%~10%(含10%)、0%~5%(含5%)的人分别占22.2%、40.5%,认为正增长人数合计高达91.4%。

该项调研数据整体呈“普遍正增长、中低增长集中”态势,反映下游电子、新能源、医药、食品等对无油压缩空气的刚需增长,也印证了高端制造领域产能扩张对干式无油螺杆机的需求拉动,行业景气度显著。综合判断,预计干式无油螺杆空压机销量行业同比增长约5%。

数据显示,无油水润滑(单/双)螺杆空压机销量情况比干式无油螺杆空压机更好:认为2025年销量同比增长5%~10%(含10%)的人数占比最高,达27.0%,其次为认为增长了5%以内(含5%),人数占比为20.2%。认为正增长人数合计达91.6%,认为销量负增长的人数仅占8.4%。该数据整体呈“中低增长为主、负增长极少”的态势,说明无油水润滑螺杆机因食品、医药等对无油空气的刚需,且需求稳定。同时也表明,水润滑螺杆压缩机各品牌暂未拉开明显差距,也未建立明显竞争优势。结合定向调研数据,2025年无油水润滑(单/双)螺杆空压机的销量增速落在10%~15%之间,可取中间数13%作为参考。

从调研数据看,2025年离心压缩机(含传统型、磁浮、空浮)销量略有增长。数据显示,认为销量正增长的人数比例占主导:其中认为销量实现0%~5%(含5%)增长的人数占比最高,达26.1%,其次为认为增长了5%~10%(含10%)。认为实现正增长的人数占比超过70%。综合来看,2025年离心压缩机(含传统型、磁浮、空浮)销量同比增长约5%。亮点之一是约有8.1%的人认为有超30%以上的增长,可能与个别企业、个别机型表现较好有关。

事实上,离心压缩机因大型工业(如化工、电力)产能扩张不足,整体景气度较低,但磁悬浮离心式压缩机作为一种高性能压缩机,近两年在工业行业受到广泛关注,下游用户认可度也较高,其高速增长带动了离心式压缩机销量整体上浮。

调研数据显示,2025年移动式空压机销量与2024年基本持平,略有增长:认为销量实现0%~5%(含5%)增长的人数占比最高(24.7%)。移动空压机主要应用于矿山钻爆、打井钻探、管道梳理、船舶修造、交通基建、市政工程等场景。2025年,超长期特别国债支持设备更新的资金全部下达,重点投向农业、水利、市政等领域,项目分散、审批快、资金到位有保障;造船业三大指标继续领跑全球,连续16年保持世界第一,这些均利好移动空压机市场。但传统基建和房地产项目依赖地方财政与专项债,2025年新增地方债多用于偿还拖欠账款及历史工程款,形成“实物工作量”的新开工项目资金少于预期。

不过,随着万亿国债及设备更新政策落地,基建、水利等重大项目持续推进;矿山领域因国际大宗商品价格与国内能源安全需求,资本开支先行恢复,带动市场复苏;下半年地方化债进展及专项债加快使用,中大型工程项目增速逐步回正,为移动空压机在困境中保持稳定提供支撑。因此,增减因素抵消,导致2025年移动空压机销量与2024年基本持平,略有增长,约为5%到10%。

2.细分行业与市场区域表现

调研数据显示,2025年,在新能源电池、电子/半导体、汽车制造、化工与石化、医药制造、机械加工、电力、工业气体、光伏/太阳能、食品加工等10大行业,压缩机销售成绩较佳。从行业共性和空压机应用类型来看,这些行业普遍对无油空气生产机型需求量较大,这也是近些年的朝阳产业。

在对2026年压缩机销售较佳市场的预测中,新能源电池、电子/半导体、医药制造、汽车制造、氢能源、工业气体、化工与石化、光伏/太阳能、电力、食品加工等10个行业排名前列。这些行业与2025年销售成绩出色的10个市场基本相符,只是排序有所变化。可以预见,随着AI、大数据的深入发展,电子、半导体产业未来一段时间依旧将高歌猛进。不过,我们也要看到,新能源产业如光伏、锂电池等行业,在“内卷式”发展之后已出现放缓趋势,国家早期出台的扶持政策也逐渐退出。对此市场需求空缺,压缩机行业当早做预案。一方面,要深入挖掘新应用市场,开发新销售区域和渠道;另一方面,需适当控制产能,缩减不必要的成本支出。

对于2025年压缩机销量增长速度最快的市场区域,38.8%的被调研者选择国际市场,位居榜首,华东地区位列第二,华南地区排第三。

从区域特征看,国际市场受益于海外基建及制造业复苏,出口需求提升;华东地区(长三角)制造业升级(如新能源、高端装备)带动压缩机需求持续增长;华南地区(珠三角)外向型产业(电子、轻工)的稳定需求及出口拉动,支撑增长。而西北、西南地区因传统资源型产业占比高、基建投资节奏慢,增长较缓。整体而言,国际市场、华东、华南是2025年压缩机增长的核心引擎,三者合计贡献了行业主要增长动力,反映出产业升级与海外市场是压缩机行业增长的关键驱动。

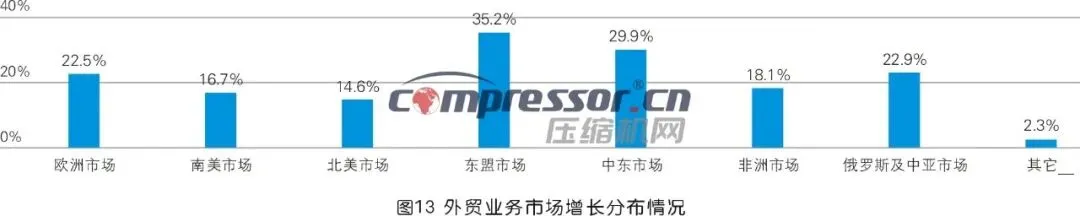

对于2025年压缩机行业外贸市场各区域增长情况,35.2%的被调研者认为东盟市场增长最快,位列第一,中东市场次之,俄罗斯及中亚市场位列第三。

从驱动因素看,东盟则因制造业转移(电子、轻工等产业向东南亚迁移)带动设备采购需求;中东受益于石油化工产业扩张及大型基建项目拉动;俄罗斯及中亚因当地能源开发、基建项目重启,以及欧美传统供应商退出,导致对中国设备需求爆发;而北美市场增长缓慢,主要与当地制造业饱和及贸易政策限制有关。整体而言,新兴市场(东盟、中东、俄罗斯及中亚)是2025年外贸增长核心引擎,合计贡献超八成增长动力,反映出全球产业转移与新兴经济体基建需求对压缩机外贸的拉动作用。

数据显示,认为2025年压缩机行业外贸实现正增长的人数占绝对主导:认为实现30%以上高增长的人数占21.3%,认为实现正增长的人数合计达93.7%。认为下滑的人数仅占6.3%。整体呈“普遍正增长、高增长集中、负增长极少”态势,反映出2025年海外市场(如俄罗斯及中亚、中东、东盟等新兴市场)需求旺盛,拉动压缩机外贸整体景气度;超六成企业实现10%以上增长,也印证了海外基建与制造业复苏对中国压缩机的需求拉动。综合判断,预计2025年压缩机行业外贸实现15%~20%的高增长。

3.产品与价格

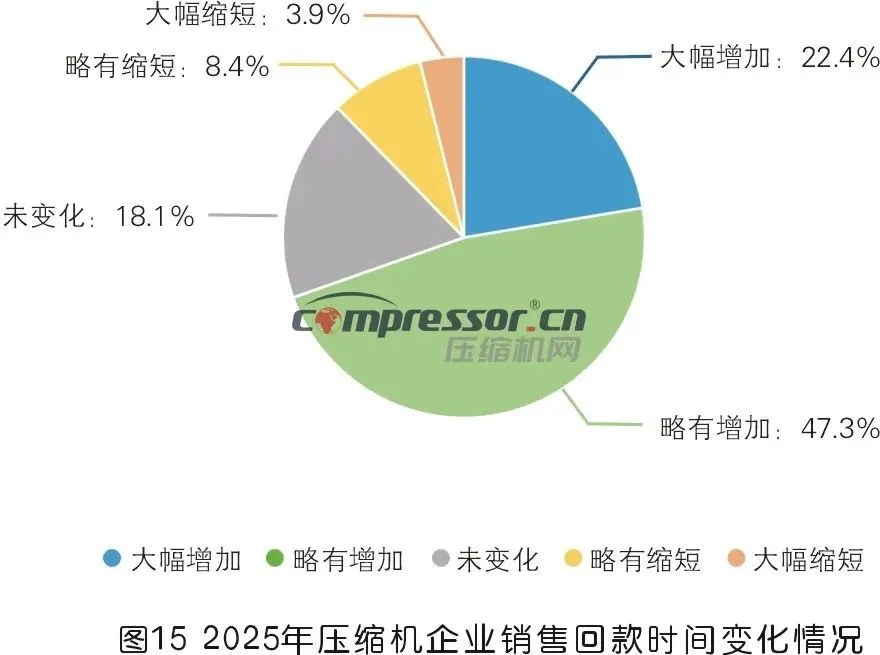

2025年,压缩机行业平均回款时间相比上年度有所增加,认为略有增加占比最高(47.3%),认为大幅增加占22.4%,两者合计69.7%;认为时间未变化的人数占18.1%;认为回款时间缩短的人数仅占12.3%。

销售回款数据整体呈“普遍延长、小幅延长为主、大幅延长集中、缩短极少”,主因是下游基建、制造业客户受地方财政压力、专项债使用节奏慢影响,资金周转放缓,导致企业回款周期拉长;近七成企业回款时间增加,反映压缩机行业资金链压力有所上升;仅一成左右企业实现回款缩短,多为头部企业或聚焦优质客户(如能源、高端制造)的厂商,他们通过优化信用政策或客户结构改善回款效率。

调研数据显示,2025年压缩机产品涨价为主流:认为产品价格上涨1%~5%(含5%)的人数占18.2%,认为上涨5%~10%(含10%)的人数占21.4%(为最高区间),认为上涨10%以上的人数占18.6%,三者合计58.2%;认为价格未变的占20.8%;认为价格负增长(降价)的合计占21.0%。

该数据整体呈“普遍小幅涨价、中高幅度涨价集中、降价以小幅为主”态势。涨价主因为2025年原材料(如钢材、铜)成本上升,及下游基建、制造业需求复苏带动产品溢价;中低幅度涨价最普遍,反映出压缩机企业在成本压力与市场份额间的平衡;10%以上的大幅涨价占比不多,此类情形一种是技术升级带动新产品(如无油、磁浮机型)的价值提升,另一种是外资等头部品牌涨价。价格未变的企业,可能通过优化供应链或规模效应抵消成本增长;负增长以小幅降价为主(13.1%),多为竞争激烈的传统机型或去库存需求。综上可见,2025年压缩机行业价格以涨为主,中低幅度涨价是核心特征,行业整体通过价格调整应对成本与需求变化。

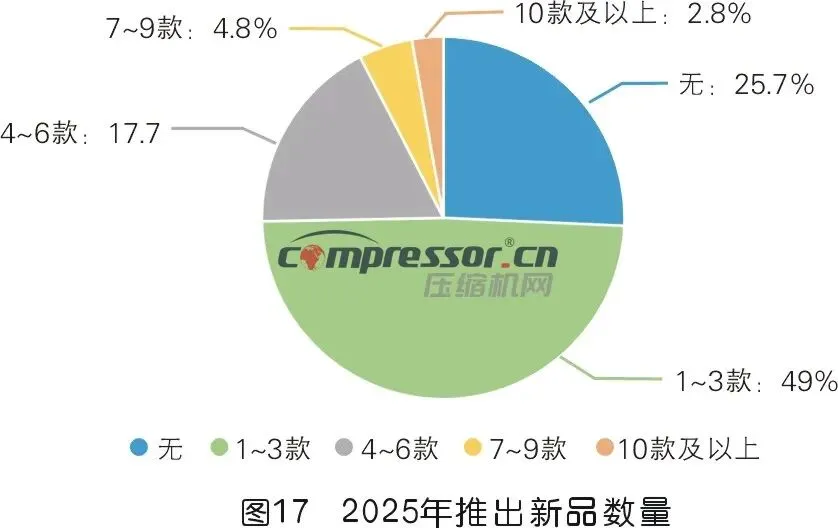

调研显示,认为2025年推出1~3款新品的人数占比最高(49.0%),为行业主流;认为推出了10款及以上的人数占2.8%。不过,也有25.7%的被调研者表示公司无新品推出,人数比例超过四分之一。

在2025年发布的新品中,40.1%的人表示有永磁变频空压机,排第一,其次为高效工频空压机。比较热门的新品方向还有干式无油润滑螺杆空压机、鼓风机、真空泵、空浮/磁浮离心式空压机等。从趋势看,节能高效(永磁变频、干式无油)、高端技术(空浮/磁浮离心式)、专用场景(激光加工、移动空压机)是新品核心方向:永磁变频因节能需求占比最高,空浮/磁浮离心式瞄准高端制造。

查看完整调研报告,请点击“阅读原文”