当下研学与夏令营行业正站在新的发展节点,机遇与挑战并存,接下来我会结合行业数据、市场现状,和大家聊聊行业的痛点、破局的方向,希望能给各位带来一些思考和启发。

首先,我们要统一语言。现在市场上名词很多,游学、研学、营地,听得人头晕。

在灯叔看来,这三者其实可以统一定义为“中国泛游学与营地教育行业”。它们本质都是体验式教育,只是场景不同。

主要分为三大产品类型。

首先,我们快速了解一下行业的几个主要产品形态。

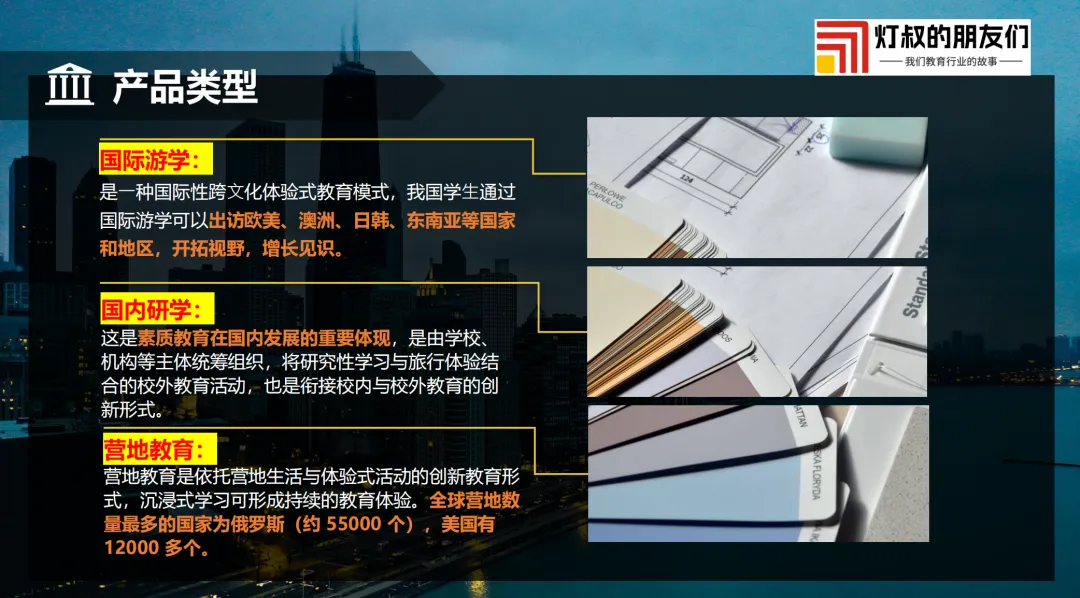

第一种是国际游学。这是一种国际性的跨文化体验式教育模式,主要目的地是欧美、澳洲、日韩、东南亚等。它的核心价值在于帮助学生开拓国际视野。

第二种是国内研学。这是素质教育在国内发展的重要体现,由学校或机构组织,将研究性学习与旅行体验相结合,是衔接校内与校外教育的创新形式。

第三种是营地教育。它依托营地生活和体验式活动,通过沉浸式的方式,形成持续的教育体验。给大家一个数据参考:全球营地最多的国家是俄罗斯,有约5.5万个,美国也有1.2万多个。

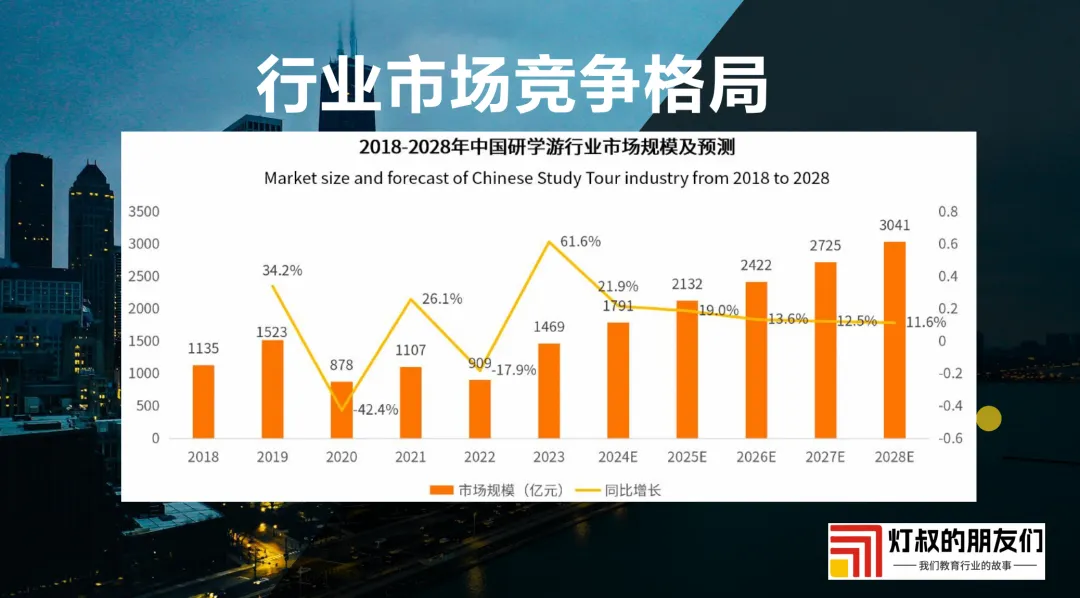

看完了产品,我们看看这个市场的“盘子”有多大。根据艾瑞咨询的数据,2018年中国研学游行业的市场规模是1135亿,预计到2028年将突破3000亿。这是一个增长非常迅猛的赛道。

为什么这个市场有这么大的潜力?我们可以从四个面来看。

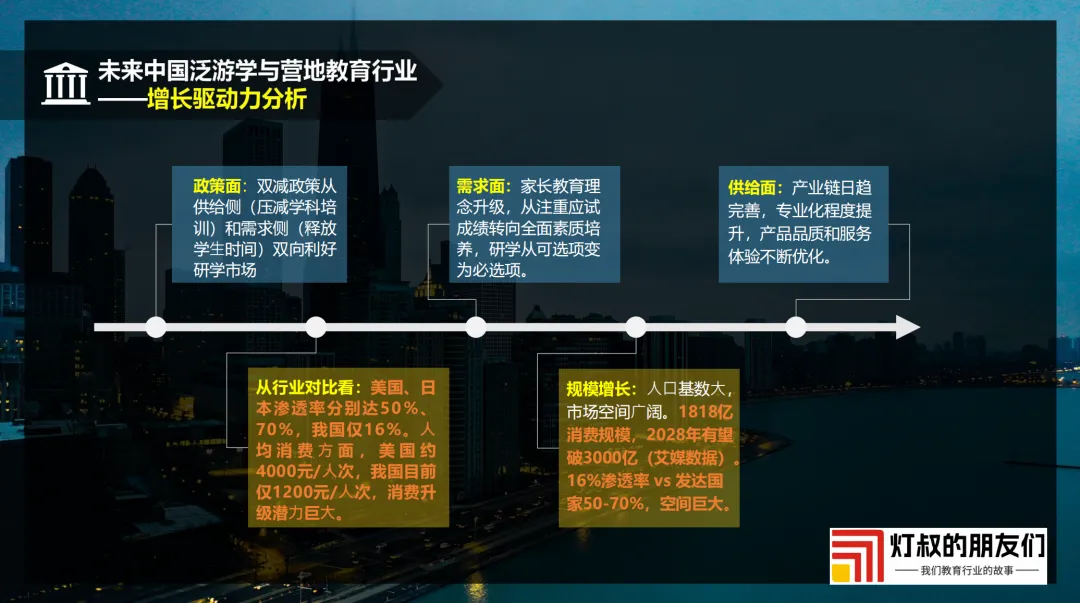

政策面:“双减”政策从供给侧压减了学科培训,从需求侧学生时间释放出来了,研学从“可选项”变成了“必选项”。

行业对比面:看看渗透率,美国是50%,日本高达70%,而我们国家目前只有16%。再看人均消费,美国约4000元每人次,我们目前只有1200元。无论从参与度还是消费力,我们的提升空间都非常巨大。

需求面:家长的教育理念在升级,从再只盯着分数转向注重孩子的全面素质培养。

供给面:整个产业链在日趋完善,专业化程度提升,产品和服务的体验也在不断优化。

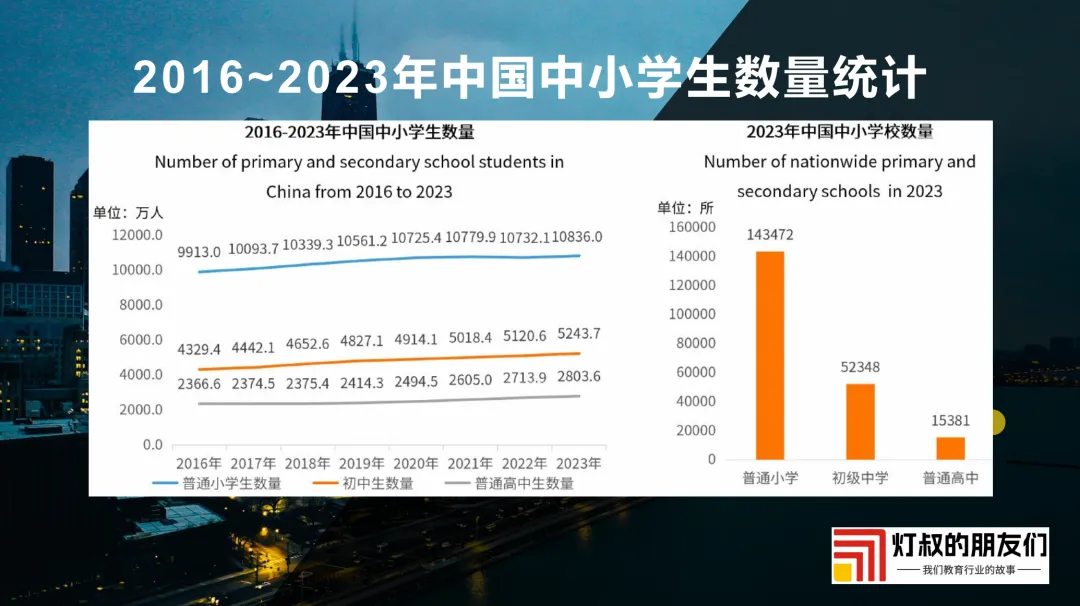

规模增长的底层逻辑是人口基数。大家看这张表,从2016年到2023年,中国中小学生的数量稳定在1亿以上,这是一个非常庞大的基本盘。艾媒数据显示,目前行业消费规模已达1818亿,预计2028年能破3000亿。16%的渗透率对比发达国家50-70%,这个增长空间是实实在在的。也意味着三四线城市的下沉市场,还有巨大的用户基数扩张空间,这是未来五年行业增长的核心抓手之一。

也说明两个问题:第一,国内市场是绝对的主力;第二,国际游学虽然占比小,但那是高客单价的“皇冠明珠”,也是我们在座很多机构转型的方向。

基于这个庞大的学生群体,艾瑞咨询曾保守估计,2018年接受我们这类服务的用户就有3121万人次。其中国内研学和营地教育占了大头,约3016万人次,占比95%;国际游学约105万人次,占5%。这是一个巨大的金矿,但怎么挖,是个技术活。

接下来,我要讲点扎心的了。这个行业的竞争格局到底是什么样的?

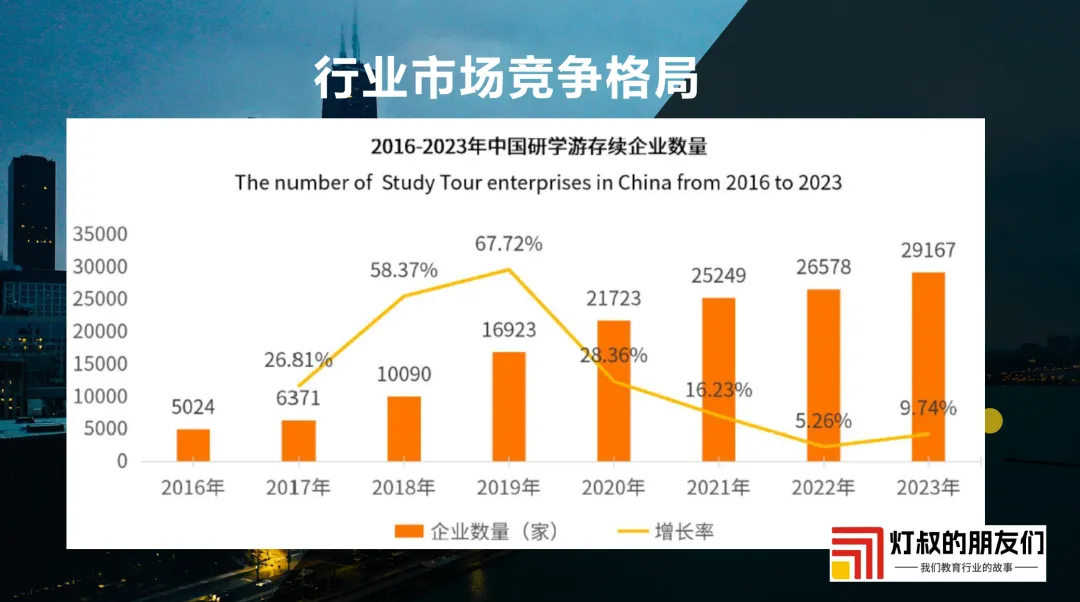

市场大,参与者自然也多。大家看,从2016年到2023年,从事研学游业务的企业数量增长非常快。这意味着竞争也越来越激烈。

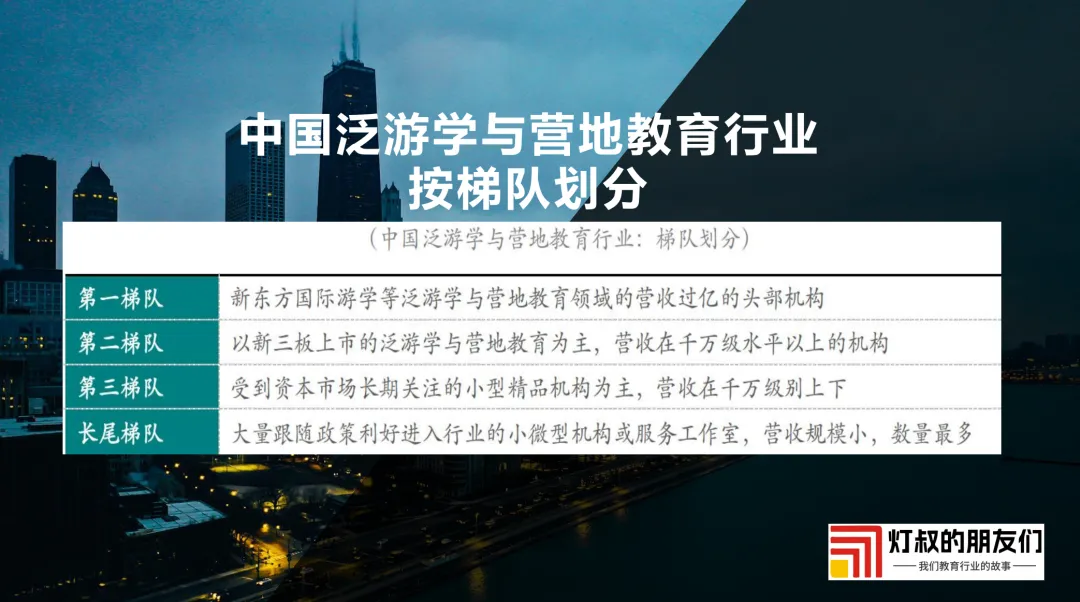

这么多企业,格局是怎样的?我们可以大致分为四个梯队。

第一梯队,是像新东方国际游学这样,营收过亿的头部机构。

第二梯队,主要是新三板上市,营收在千万级以上的机构。

第三梯队,是受资本市场关注的小型精品机构,营收在千万级别上下。

第四梯队,也就是长尾梯队,是大量跟随政策进入的小微机构或工作室,数量最多,但营收规模小。

企业多了,问题也随之而来。目前行业面临着严重的同质化与信任危机。

第一,产品同质化严重。很多机构提供的还是“景点打卡+简单讲解”的浅层产品,“只旅不学”现象普遍,无法满足家长对教育价值的深层期待。

第二,低价竞争恶性循环。为了抢流量,部分机构不惜牺牲服务质量,导致行业整体口碑下滑,陷入“低价低质”的恶性循环。

第三,信任危机加剧。有一个数据,2025年全国研学投诉率同比上升了37%,其中89%的投诉都源于“只游不学、形式单一”的低质产品。家长的信任,正在流失。

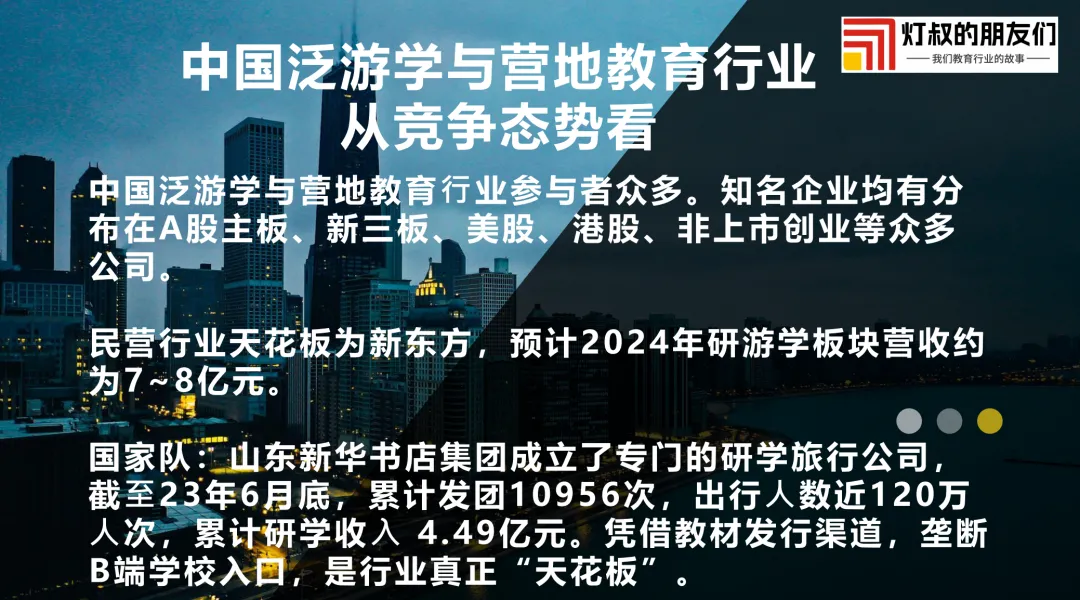

从竞争态势看,参与者众多,分布在各个板块。民营行业的天花板目前看是新东方,预计其2024年研游学板块营收在7到8个亿。

但这里我想提一个更重要的角色:“国家队”。比如山东新华书店集团,它成立了专门的研学旅行公司,凭借教材发行渠道,垄断了B端的学校入口。截至23年6月,他们累计发团超1万次,出行近120万人次,收入4.49亿。这,才是行业里真正的“天花板”。

让我们算一笔账。

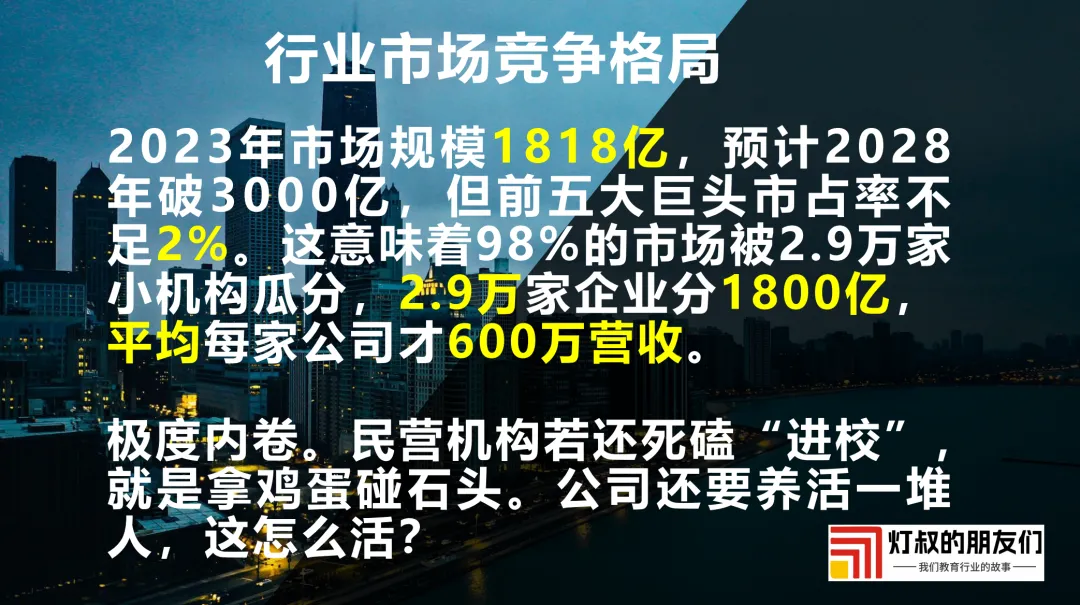

2023年市场规模1818亿,预计2028年破3000亿。

但是,前五大巨头的市占率不足2%。

这意味着什么?意味着98%的市场,被2.9万家小机构瓜分。

2.9万家企业分1800亿,平均每家公司营收才600万。

还要扣除成本、养活团队、应对淡季……这怎么活?

这就是我们面临的现实:极度内卷。

极度内卷。如果民营机构还只想着死磕“进校”这条路,那就是拿鸡蛋去碰石头。公司还要养活团队,这该怎么活下去?

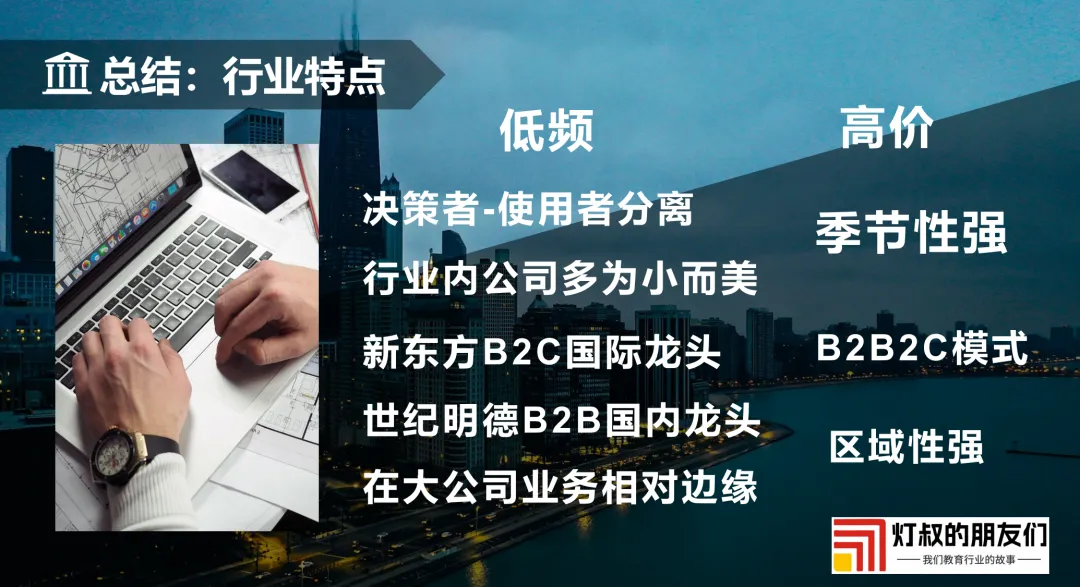

所以,我们给这个行业做个“总结”,它有这几个鲜明特点:低频、高价、决策者与使用者分离、季节性强、B2B2C模式、区域性强。而且行业内公司多为“小而美”,即使在新东方这样的大公司里,这块业务也可能相对边缘。

那么,核心问题来了:谁能活过下一个五年?

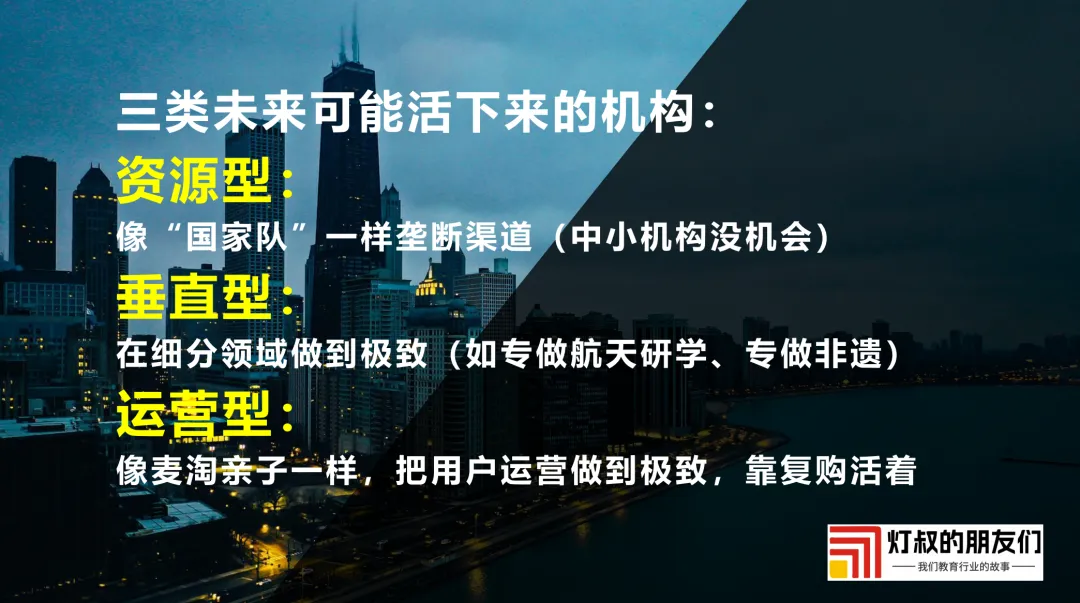

我们认为,未来可能有三类机构能够活下来,并且活得好。

第一类,资源型。像刚才提到的“国家队”一样,能垄断核心渠道。但这对于绝大多数中小机构来说,机会渺茫。

第二类,垂直型。在某个细分领域做到极致,比如专做航天研学、专做非遗传承,建立深厚的专业壁垒。

第三类,运营型。像麦淘亲子一样,把用户运营做到极致,靠用户的持续复购活着。这可能是更多机构可以努力的方向。

基于以上判断,我们给出两条破局的建议。

第一条,从流量到留量,这是经营思维的升级。

具体怎么做?

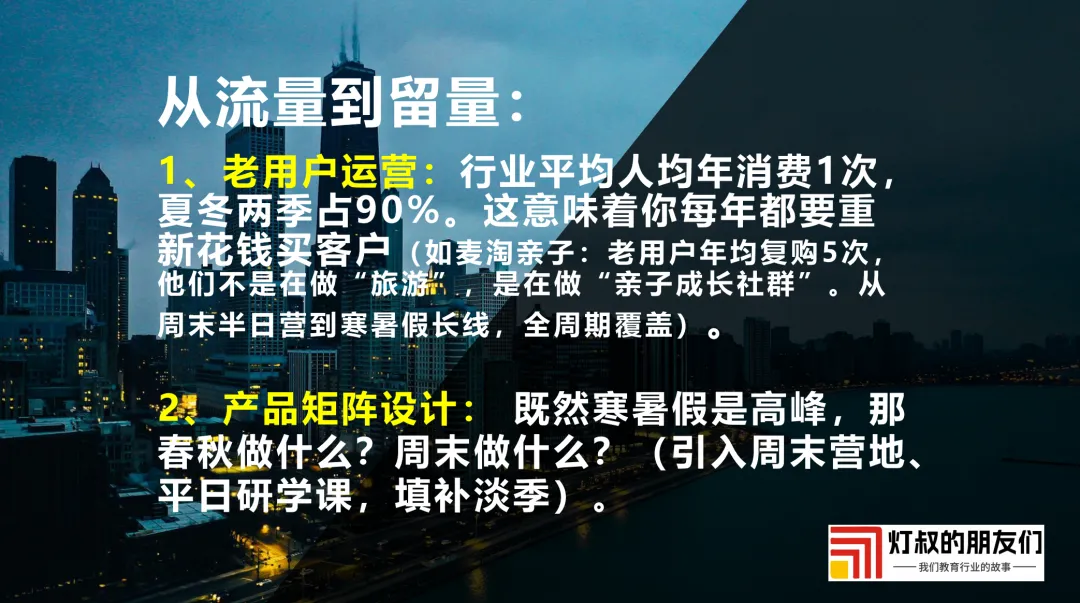

1、做好老用户运营。别把客户当流量,要当家人。建立社群,持续互动。行业现状是,人均年消费大概就1次,而且90%集中在寒暑假。这意味着你每年都要重新花钱去买新客户。但你看麦淘亲子,他们的老用户年均复购能达到5次。他们不是在单纯做“旅游”,而是在运营一个“亲子成长社群”,从周末的半日营到寒暑假的长线,实现全周期覆盖。

2、设计产品矩阵。既然寒暑假是高峰,那春、秋两季做什么?周末做什么?你需要引入周末营地、平日的研学课程,把淡季填满,提升整体运营效率。

3、尝试会员制模型。既然进校难、消费频次低,我们可以设计“成长档案”,让一次研学成为三年甚至更长期服务的起点。核心思想是,从“一锤子买卖”转向“终身用户价值经营”,真正破解“低频高价”这个行业魔咒。

所以,总结一下:

从流量到留量,是经营思维的升级,要求我们从追求单次交易,转向经营用户的长期价值。

从产品到作品,是价值创造的回归,要求我们从提供标准化服务,转向交付个性化的成长解决方案。

“从流量到留量”,是经营思维的升级。 哪怕市场再卷,只要用户在你手里,你就有饭吃。

“从产品到作品”,是价值创造的回归。 哪怕竞争再大,只要你的产品不可替代,你就有溢价权。

2026年,也许不会是最好的一年,但一定是分化最剧烈的一年。

愿我们都能成为那活下来的少数派:要么垂直到极致,要么运营到极致。

希望今天的分享能给大家带来一些启发!