肉制品行业作为食品工业的核心板块,深度绑定居民消费需求,在消费升级、餐饮连锁化的浪潮下,正迎来产品结构与商业模式的双重变革。2025 年行业市场规模已突破 2.1 万亿元,高温肉制品仍居主导,但低温肉制品、预制肉制品成为增长最快的细分赛道,行业马太效应凸显,头部企业凭借全产业链优势构筑护城河。本文基于 2025 肉制品行业简析报告,从行业基础、产业链、竞争格局、机遇挑战四大维度,全方位拆解行业发展现状与未来趋势,为从业者提供核心参考。

一、行业基础认知:定义、分类与发展历程

1.1 行业核心定义

肉制品行业是现代食品工业的重要组成部分,核心是以猪、牛、羊、禽等畜禽肉及可食用副产品为原料,通过腌制、酱卤、熏烤、发酵、冷冻等物理、化学或生物加工工艺,将 “生鲜肉” 转化为 “加工肉产品” 的产业体系,覆盖从原料处理到成品加工的全流程。

1.2 五大产品分类:按加工深度与工艺划分

肉制品依据加工工艺和终端特性可分为五大类,各品类定位、特点与代表产品差异显著,适配不同消费场景与需求:

生鲜肉制品:未经熟制,仅经屠宰、分割和保鲜处理,含热鲜肉、冷鲜肉、冷冻肉,是肉类消费的基础品类;

初级加工肉制品:经腌制、调味等简单工艺处理,未改变原料肉形态,代表产品有腊肉、腊肠、肉干、酱牛肉;

深加工肉制品:经乳化、灌装、熏制等复杂工艺加工,又分低温、高温两类,是行业核心加工品类;

预制肉制品:以肉为核心,经预处理、调味、预烹调,简烹即食,适配便捷化消费需求,如即食鸡胸肉、预制牛排、肉类料理包;

其他特色肉制品:依托地域传统或特殊工艺制成,如发酵肉、风干火腿、烟熏肋排等。

其中,低温与高温肉制品是深加工赛道的核心,二者在加工工艺、营养保留、储存条件等方面形成鲜明对比,也决定了市场定位的差异。

1.3 市场结构:高温肉仍占 60%,低温肉成增长主力

从市场份额来看,高温肉制品因常温储存、易运输、保质期长的优势,目前占据行业约 60% 的市场份额,仍是消费主流;但低温肉制品凭借 72-95℃温和杀菌的工艺,能最大程度保留肉类的风味与营养,成为当前增速最快、潜力最大的细分赛道,也是消费升级的核心体现。

同时,生鲜肉消费正从热鲜肉向冷鲜肉迁移,冷鲜肉以 0-4℃冷链排酸、口感嫩、安全性高的特点,预计将保持年均 8% 以上增速,逐步成为生肉消费的绝对主流。

1.4 行业发展历程:从计划统销到现代化产业升级

我国肉制品行业的发展,是从计划经济向现代化产业体系演进的缩影,历经四大阶段:

萌芽期(改革开放前):实行统购统销,国有企业垄断市场,无全国性品牌,经营依赖国家补贴;

初步发展期(1980s-1990s):引入首条西式火腿肠生产线,双汇入局精加工领域,现代肉制品工业正式起步;

行业洗牌期(2000-2015):火腿肠成为主流产品,雨润等企业入局,高低温肉制品技术发展,市场竞争加剧并完成初步洗牌;

快速发展期(2016 - 至今):居民消费能力提升,行业迈入高质量发展阶段,肉类产销稳定增长,加工工艺标准化、产品结构多元化升级,预制菜、功能性肉制品成为新增长点。

二、行业规模与产业链:规模破 2.1 万亿,全产业链生态完善

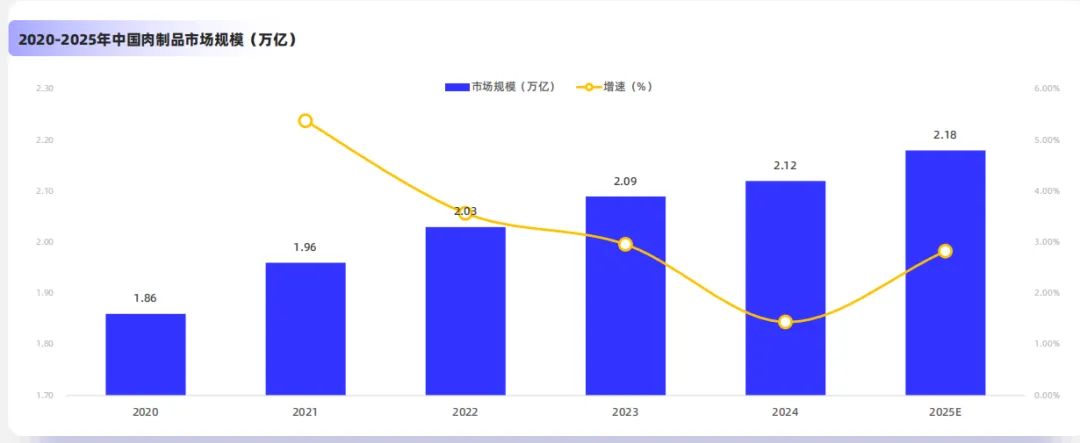

2.1 行业规模:2024 年突破 2.12 万亿,2025 年稳步增长

在扩大内需政策支持、居民收入水平提升的背景下,肉制品行业保持稳定增长,成为食品消费结构的重要组成部分。2024 年中国肉制品行业市场规模达2.12 万亿元,同比增长 1.44%;预计 2025 年将进一步增至2.18 万亿元,低温肉制品、预制肉制品、功能性肉制品成为拉动行业增长的三大核心引擎。

2.2 完整产业链:上游养殖 - 中游加工 - 下游销售,环环相扣

肉制品行业形成了从养殖源头到消费终端的完整生态体系,三大核心环节分工明确,上下游协同发展:

2.2.1 上游:畜禽养殖,家禽表现强劲,猪牛羊分化

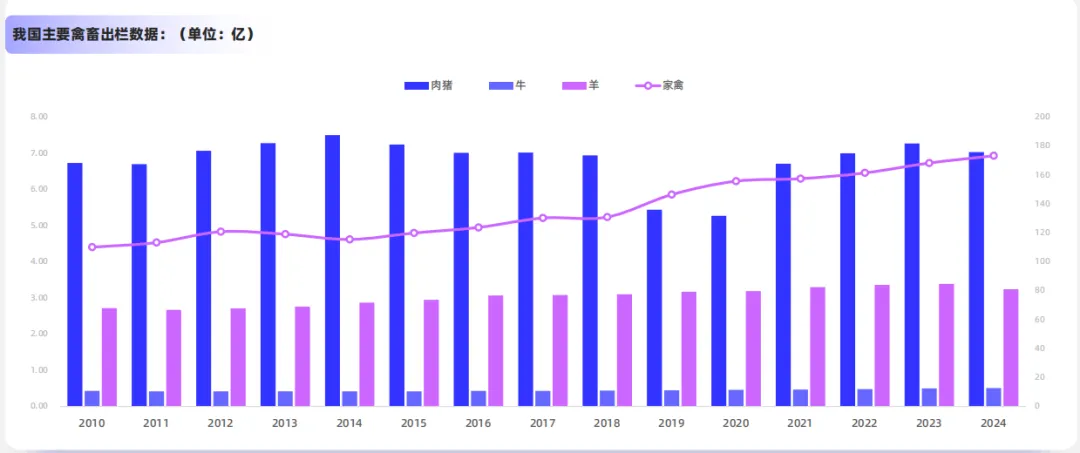

上游为基础原料端,涵盖生猪、肉牛、肉羊、家禽等畜禽养殖,是肉制品行业的成本核心。目前我国主要禽畜出栏呈分化态势:

生猪出栏经历 “增长 - 收缩 - 修复”,产能回归 7 亿头左右高位;

牛出栏稳步增长,草食畜牧业扩容韧性凸显;羊出栏长期扩容后 2024 年小幅回调;

家禽出栏呈爆发式增长,从 110.06 亿只跃升至 173.24 亿只,成为上游增长最快的品类。

牧原股份、温氏股份、新希望等是上游养殖领域的代表性企业。

2.2.2 中游:加工制造,猪肉仍为主原料,其他肉类占比提升

中游为屠宰与加工端,涵盖生猪屠宰、初加工(冷鲜肉、冷冻肉)和深加工(高低温肉制品、预制肉制品),是行业的价值提升核心,由双汇发展、圣农发展等龙头主导。

从原料结构来看,2024 年猪牛羊禽肉总产量 9663 万吨,猪肉仍为核心原料,占比 58.4%,但较 2023 年的 59.4% 略有下降;而禽肉、牛肉占比稳步提升,分别达 27.2%、8.0%,产品结构向多元化、非猪肉化方向演进。

2.2.3 下游:销售渠道,传统渠道为主,线上新兴渠道高速增长

下游为流通销售端,渠道呈多元化、线上线下融合的格局,传统渠道仍占主导,新兴线上渠道成为增长新动力:

传统渠道:超市(33.6%)、批发商(32.0%)、杂货店合计占据超 70% 的市场份额,是供应链的 “压舱石”,目前正向精品化、综合服务化转型;

新兴渠道:直播电商、社区团购、O2O 即时零售等线上渠道占比达 15.3%,增长迅速,打破了传统渠道的垄断;

其他渠道:餐饮连锁店、出口等占比相对较小,合计不足 5%。

整体渠道结构正朝着扁平化、线上线下协同的方向发展,倒逼企业进行全渠道布局。

三、行业竞争格局:马太效应显著,龙头引领 + 企业差异化竞争

3.1 整体格局:双汇为绝对龙头,中大型企业差异化突围

当前我国肉制品加工行业形成“一超多强”的竞争格局,行业马太效应显著:双汇发展为绝对龙头,凭借全产业链优势、全国性渠道网络拉开与其他企业的差距;圣农发展、华统股份、龙大美食等中大型企业则依托自身品类优势、区域优势展开差异化竞争。

2025 年前三季度数据显示,双汇发展营收达 443.68 亿元,是第二名圣农发展的 3 倍;净利润 39.59 亿元,是其 3.4 倍,龙头地位稳固。而得益于我国庞大的消费市场,中小品牌也能在区域市场、细分品类中占据一席之地。

3.2 头部企业核心特征:各有优势,聚焦细分赛道

头部企业围绕自身核心资源布局赛道,形成了鲜明的品类与模式优势:

双汇发展:综合性肉类加工龙头,产品线覆盖高温 / 低温肉制品、生鲜分割品,拥有全国性冷链物流网络和 200 多万个销售终端,年屠宰生猪 2300 万头以上,肉制品产销约 150 万吨;

圣农发展:白羽肉鸡全产业链龙头,打破国外种源垄断,拥有自主知识产权的 “圣泽 901”,年屠宰量超 6 亿羽,是麦当劳、肯德基等餐饮巨头的核心供应商,深加工业务占比持续提升;

华统股份:区域性屠宰与加工企业,盈利能力和运营效率显著提升,聚焦华东区域市场;

得利斯:专注低温肉制品领域,定位中高端,构建了从养殖到深加工的完整产业链;

中粮家佳康:以养殖、屠宰为基础,发力预制菜赛道,将传统优势转化为预制菜竞争力。

3.3 两大龙头案例:双汇与圣农的发展逻辑

3.3.1 双汇发展:全产业链布局,掌控渠道与产能

双汇作为亚洲最大的肉类加工企业,核心竞争力在于全产业链布局 + 全国性渠道网络:在全国 18 个省市建有 30 个加工基地,形成饲料、养殖、屠宰、加工、冷链物流的完整体系,实现 “朝发夕至” 的配送能力;业务结构上,肉制品为核心盈利板块,毛利率保持 30% 左右,屠宰业务为其提供稳定的原料供应。

3.3.2 圣农发展:白羽肉鸡一体化,种源自主可控

圣农发展的核心护城河是 **“自繁自养自宰” 的全闭环模式 + 白羽肉鸡种源自主化 **,成功研发 “圣泽 901” 打破国外垄断,实现源头技术可控;聚焦鸡肉深加工,高毛利的肉制品业务收入占比持续提升,具备极强的穿越周期波动的盈利韧性,是餐饮 B 端供应链的核心玩家。

四、行业未来发展:四大核心机遇 VS 四大严峻挑战

4.1 四大核心机遇:消费升级与模式创新驱动行业升级

肉制品行业的未来增长,依托于消费结构变化、餐饮产业升级和渠道创新,四大机遇成为行业发展的核心抓手:

4.1.1 消费升级带来 “低温化” 红利

居民健康意识提升 + 冷链物流体系成熟,推动肉制品消费从高温肉向低温肉转移。低温肉制品毛利率更高,能帮助企业摆脱价格战,满足中产阶级对高品质、高营养肉类产品的需求,成为行业价值提升的核心方向。

4.1.2 餐饮连锁化催生预制菜蓝海

餐饮行业连锁化率提升,对标准化供应链的需求激增,肉制品企业凭借原料采购和加工优势,成为餐饮 B 端的 “中央厨房”。切入预制菜赛道,不仅能实现从 C 端零售到 B 端供应的渠道拓展,还能通过深加工锁定原材料价格波动风险,提升产品附加值。

4.1.3 细分人群带来功能性产品契机

人口老龄化、健身热潮兴起,催生了针对特定人群的功能性肉制品需求:如银发族的低钠易消化肉制品、健身人群的高蛋白低脂肉制品、儿童的无添加肉制品等。差异化的功能性产品,能帮助企业跳出同质化竞争,建立品牌溢价和用户忠诚度。

4.1.4 新兴渠道拓展加速线上线下融合

直播电商、社区团购、O2O 即时零售等新兴渠道,让企业直接触达消费者,降低渠道层级和运营成本;同时,大数据能帮助企业反向定制产品,快速响应市场需求,挖掘细分市场的增量,推动渠道结构向扁平化、数字化升级。

4.2 四大严峻挑战:成本、竞争、健康焦虑制约发展

肉制品行业在迎来机遇的同时,也面临着上游成本波动、行业内耗、消费认知等多重挑战,对企业的综合能力提出更高要求:

4.2.1 上游养殖周期导致原材料成本剧烈波动

肉制品企业的原材料成本占比达 60%-70%,而生猪养殖存在明显的 “猪周期”,原料价格暴涨时,终端消费价格具有刚性,企业难以快速传导成本压力,导致利润空间被压缩,业绩稳定性受考验。

4.2.2 产品同质化引发价格战内耗

目前市场上肉制品种类虽多,但核心工艺、口味缺乏实质性创新,模仿门槛低,爆款产品极易被复制。企业为维持市场份额,陷入长期价格战,高额促销费用侵蚀利润,也制约了企业在研发上的投入。

4.2.3 消费者健康焦虑带来消费抑制

“减盐减油减糖” 的健康理念普及,消费者对食品添加剂、亚硝酸盐的敏感度提升,传统腌制、烟熏肉制品被贴上 “不健康” 标签,部分家庭主动减少消费。如何通过技术创新实现 “清洁标签”,在保留口感的同时减少添加剂,成为行业核心技术难题。

4.2.4 渠道碎片化推高营销与履约成本

渠道多元化带来了碎片化挑战,企业需要同时维护传统商超、批发商,运营电商、直播、社区团购等多个线上平台,不同渠道的定价、物流、客群需求迥异,大幅增加了营销费用和供应链管理难度,若运营不当,极易出现 “增收不增利” 的局面。

2025 年的肉制品行业,正站在 “规模稳步增长、结构深度升级” 的关键节点,2.1 万亿的市场规模背后,是低温化、预制化、功能化、渠道数字化的核心发展趋势。行业马太效应的加剧,让全产业链优势、技术创新能力成为企业的核心竞争力;而上游成本波动、产品同质化、健康焦虑等挑战,也要求企业从 “规模扩张” 向 “质量提升” 转型。

对于行业从业者而言,抓住低温肉制品、预制菜、功能性产品的赛道机遇,布局全产业链掌控成本,通过技术创新实现产品差异化,同时搭建线上线下融合的全渠道体系,将成为突破发展瓶颈、占据市场先机的关键。未来,肉制品行业将在机遇与挑战中持续升级,向更健康、更便捷、更高附加值的方向迈进。

如您有网络媒体发稿需求,可扫下方二维码免费咨询