以硅基之眼,洞见能源之心

导语:当储能行业深陷产能结构性过剩与价格战的"血海"之中,宁德时代2025年财报却交出了一份令人瞠目的答卷——储能电池系统业务营收624.40亿元,毛利率稳守26.71%的断层式高位。在行业平均毛利跌破15%的寒冬里,这26.71%不仅是一串数字,更是一场关于定价权重构的产业革命。

01 破局储能血海:揭秘26.71%超额毛利率的底层逻辑

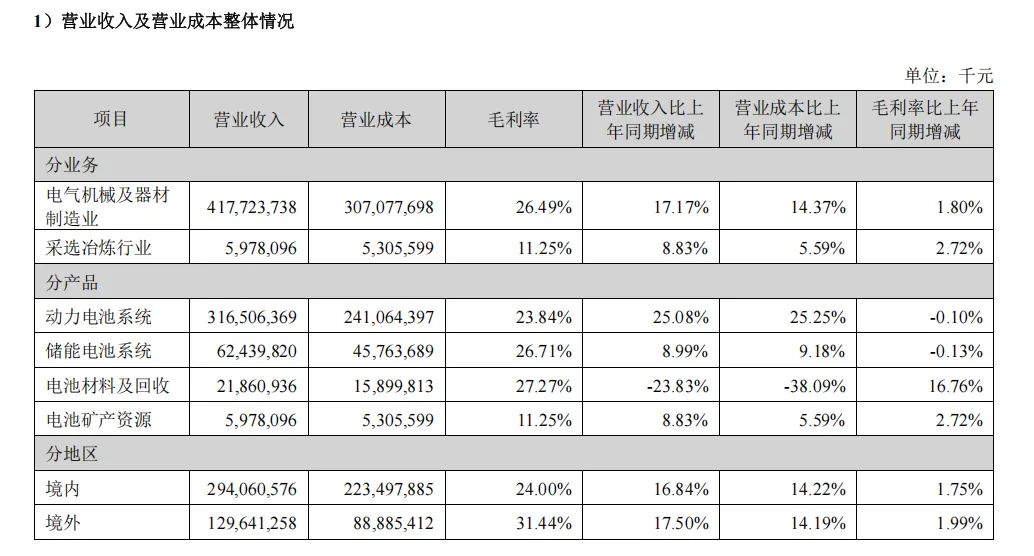

2025年的储能市场,"内卷"已成为最贴切的注脚。但宁德时代年报揭示了一个冷酷的现实:其储能业务毛利率26.71%,不仅碾压自身动力电池的23.84%,更在行业内呈现出断层式领先。支撑这一高毛利的,是海外溢价的"地理套利"、零衰减技术的"规则重写",以及系统集成业务的"全栈收割"三重密码。

1.1 惊人的海外溢价:31.44%境外毛利率与LRS模式的避险护城河

翻开宁德时代2025年年报,一组数据格外刺眼——境外市场毛利率31.44%,境内仅24.00%。7.44个百分点的断层,直接拉高了储能业务整体毛利水平。

年报显示,2025年宁德时代储能电池销量121GWh,同比增长29.13%。其中海外出货量占比虽仅约20%,但凭借更高的平均售价(ASP),对实际营收的转化率显著高于国内。更直观的印证来自阿联酋Masdar 19GWh巨型项目——该项目直接采用天恒系统,宁德时代以"主要技术提供商"身份拿下订单,享受远高于普通供货的技术溢价.这种地域分化的本质,是海外市场对储能资产"可融资性(Bankability)"的极致溢价。国际银行和基金极度规避风险,储能设备若衰减快、故障率高,将直接导致后期运维成本飙升和容量违约罚款,瞬间击穿财务模型。

宁德时代凭借全球逾千个项目"零事故"的运行记录,成为国际金融机构认可的"免检资产",从而吃下这一超额溢价。2025年,其与福特开创的LRS(License Royalty Service,技术授权)模式更是锦上添花——福特全资控股工厂,宁德时代仅作为技术赋能方,收取专利许可费、版税和服务费。这不仅规避了美国CMC(受关注实体)名单的投资审查限制,更让合作伙伴合规吃下IRA法案的本土制造税收抵免红利。境外毛利率的断层式领先,已间接印证了这一轻资产高毛利模式的成功。

1.2 技术重塑资产逻辑:"零衰减"对初始低价中标的降维打击

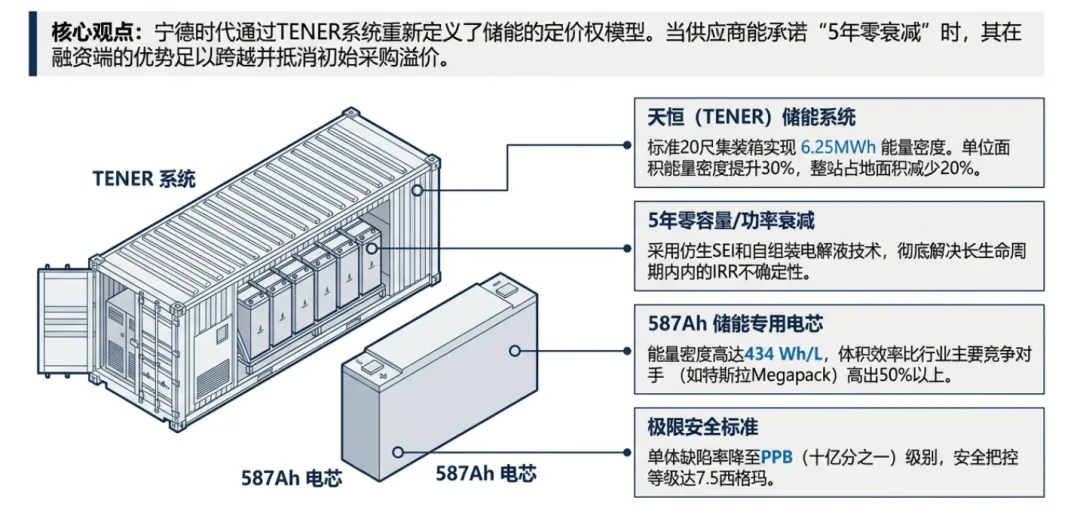

支撑26.71%毛利率的核心技术底座,是天恒(TENER)储能系统的规模化量产。

年报披露,587Ah大容量电芯集成的天恒系统,实现标准20尺集装箱6.25MWh高能量密度,重量控制在45吨以内,符合全球运输法规。更关键的是,该系统搭载仿生SEI(固体电解质界面膜)与自组装电解液技术,成功解决高活性锂金属难题,实验室测试循环寿命可达15,000次。

天恒系统的"三零衰减"承诺——容量零衰减、功率零衰减、辅机功耗不增长——彻底封死了低价竞争路径。这并非营销话术,而是建立在PPB级(十亿分之一)缺陷率的极限制造能力之上。

值得注意的是,2025年宁德时代研发投入高达221.47亿元,同比增长19.02%,高于营收增速。这为其"高通量材料集成计算平台"等底层技术迭代提供了坚实底座。当二三线厂商连PPM(百万分之一)的良率都还在苦苦挣扎时,这种由千亿级资本开支喂养出来的制造壁垒,是仅靠采购部件"组装"的低端产能完全无法逾越的。

1.3 越过中间商:系统集成业务狂飙背后的全栈通吃野心

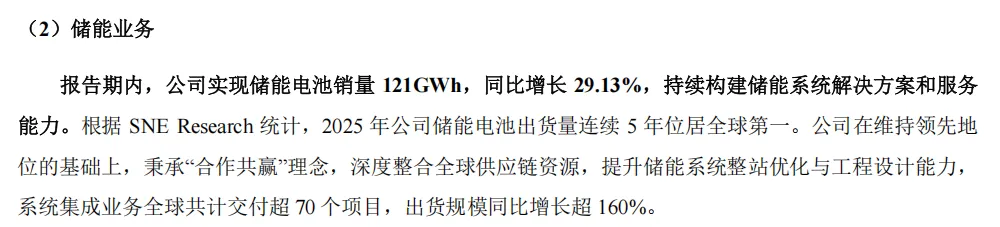

储能电池销量增长29.13%,而系统集成业务出货增长超160%——这组"剪刀差"揭示了毛利率提升的结构性动力。

年报显示,储能业务营收624.4亿元,占总收入14.74%,同比增长8.99%。系统集成业务全球交付超70个项目,其中电网级储能项目占比高达45%。宁德时代不再甘居Tier 2电芯供应商的幕后角色,而是直接跨过Fluence、Wartsila等传统独立集成商,亲自下场包揽整站设计与交付。 这种"全栈通吃"的战略,将单笔订单的交付价值量数倍放大:从单体电芯到6.25MWh集装箱,再到9MWh TENER Stack系统方案,整站占地面积减少20%,单位面积能量密度提升30%。昔日的"好伙伴"变成了降维打击的强悍对手,缺乏核心电化学技术的传统集成商,生存空间正被急剧压缩。

02 经营基本面透视:722亿净利背后的"类金融"话语权与极限制造

将视角从储能放大至公司整体,2025年财报呈现出一个更惊人的"反常识"现象:营收4237.02亿元,同比增长17.04%;净利润722.01亿元,同比增长42.28%。净利润增速远超营收增速,净利率从14.9%跃升至18.1%——在一个大宗商品属性显现的制造业里,这堪称奇迹。

2.1 规模效应与极限制造的红利彻底释放

利润的释放首先来自对制造与成本环节的极致把控。2025年,宁德时代营收增长17.04%,但营业成本仅增长14.2%——这道"剪刀差"的背后,是96.9%的超高产能利用率。

在碳酸锂价格相对低位且平稳的周期内,这种绝对的规模效应大幅摊薄了单位产品的折旧成本。但更关键的,是"灯塔工厂"的极限制造能力——通过AI与数字孪生技术,将储能电芯的单体缺陷率强行压制在PPB级(十亿分之一),安全把控等级高达7.5西格玛。 "骁遥双核""二代神行超充""天恒储能系统"等高附加值新产品出货占比大幅提升。

另一个不可忽视的利润来源是电池材料回收业务——该业务毛利率高达27.27%,同比提升16.76%,位居所有业务板块之首。通过规模化废旧电池回收(21万吨,同比增长63.2%),公司不仅降低了对上游锂资源的依赖,更形成了独立的利润闭环。此外,2025年投资收益达79.71亿元,同比增加约40亿元,也为净利润的飙升提供了直接增厚。

2.2 千亿现金牛与超强产业链"虹吸效应"

翻开资产负债表,另一组数据令人震撼:2025年末,宁德时代应付票据及应付账款2636亿元,应收1196亿元——这意味着公司无偿占用了上游供应商超2600亿元资金,相比2024年增加超650亿元。再加上全年1332亿元的经营现金流净额和3335亿元的货币资金储备,一个"类金融"的巨无霸轮廓清晰可见。

这种极致的产业链"虹吸效应",是竞争对手难以复制的护城河。公司无需承担高额的外部融资利息,就能完成匈牙利工厂、印尼超60亿美元产业链项目、全国1325座换电站网络等"全域增量"生态建设。

2025年,公司现金分红315.32亿元(每10股派69.57元),分红率43.67%;投资活动现金流净额-944.76亿元,用于大规模资本开支;结构性存款、大额存单等理财收益约55亿元。

但这也是一颗悬在产业链上空的"暗雷"。应付账款规模庞大至2636亿元,意味着若上游供应商集体要求缩短账期,可能引发流动性压力。不过,对于一家净利率高达18.1%的超级寡头而言,即便账期缩短,最多也只是折损一部分潜在的理财收益,无法动摇盈利基本盘。

03 战略终局谋划:不止于电池,CATL面向TWh时代的"全域"与"破局"

抛开短期财务表现,站在顶级智库视角研判,宁德时代未来3-5年的战略落子已清晰可辨——它的对手已不再是单纯的电池厂,而是正在向"全球零碳电力底层操作系统"演进。

3.1 极限电化学体系的全面防御网:固态、钠电与凝聚态的梯次布局

2025年,宁德时代研发投入221.47亿元,同比增长19.02%,为技术迭代提供了坚实底座。

4月发布的钠新电池已进入量产,用于平抑锂价波动、开拓低成本储能市场;凝聚态电池(骁遥双核)能量密度高达350-450Wh/kg,支持10分钟快充400公里,已进入量产冲刺阶段,成为降维打击电动航空(吨级eVTOL)的底牌;固态电池给出明确时间表——2027年小批量、2030年商业化,绝大部分科学基础难题已攻克。

这种梯次布局,在化学体系层面摆脱了对锂资源的单一依赖。当固态电池在2030年实现商业化时,能量密度和安全性的代际跃升将进一步加剧"强者恒强"的飞轮效应——二三线厂商将被彻底甩开。

3.2 深度绑定新型电力系统:AI算力、虚拟电厂与V2G的电网级互动

公司已入选国家级虚拟电厂试点,利用大数据、云平台、物联网技术打通面向集团与区域的虚拟电厂运营场景。同时,与DaMaoAI等达成合作,专门为高耗能的AI数据中心提供稳定供电与电价套利方案,锁定算力爆发时代的能源底座。

更具战略想象力的是V2G(车网互动)布局。斥资约3.46亿美元战略投资蔚来换电网络,建成超1325座换电站,累计换电量约8000万度。这些分布式电池资源,正在化为虚拟电厂的蓄水池。巧克力换电已在重庆等核心城市率先实现盈利。海量、无序的电动汽车负荷,将被转化为电网极度渴求的灵活性调节资产,在电力现货市场提供调频、调峰服务。如果宁德时代掌控了全国数以百万计电动车电池的调度权,其估值逻辑将从制造业PE向公用事业/科技服务切换,打开长期估值天花板。

3.3 寻找"全域增量"引擎:商用车、船舶与低空经济的生态重构

曾毓群提出的"全域增量"战略,正跳出乘用车红海,向更广阔的天地延伸。重卡领域,"骐骥换电"突破300座,巧克力换电在重庆等核心城市实现盈利;电动船舶获得五大船级社认证,近900艘安全运营;低空经济领域,与峰飞航空合作,5吨级eVTOL成功首飞,凝聚态电池成为技术底座。从卖产品到建生态,宁德时代正在用电池这一"通用底层技术",重构多个万亿级基建版图的运行规则。

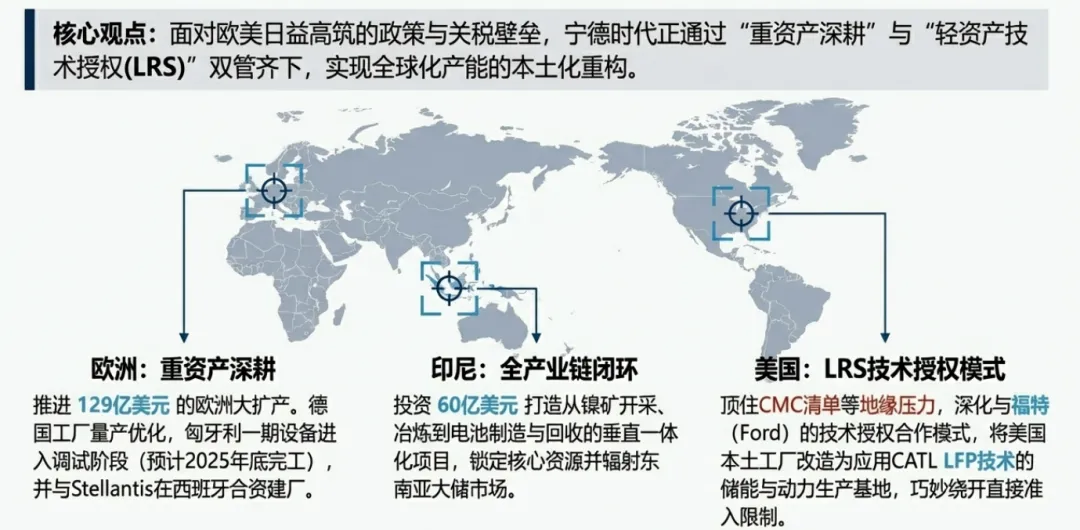

3.4 资源与全球化双重落锁:印尼垂直整合与欧洲本土化闭环

资源端,斥资60亿美元在印尼打造"镍矿开采-材料-电芯-回收"全产业链超级项目,锁定上游资源、控制成本、应对供应链风险。产能端,匈牙利德布勒森基地预计2026年投产,产能已完全被预订;西班牙合资工厂深度本土化;与劳斯莱斯合作将天恒产品线引入欧盟和英国市场.

结语

宁德时代的2025年年报,用一组组数据勾勒出一家产业巨头的统治力:这些数字的背后,是极限制造的技术霸权、是全球布局的地缘智慧、更是从"电池制造商"向"零碳电力底层操作系统"进化的战略雄心。

在TWh时代,电池不再只是电池,而是新型电力系统的"数字心脏"。谁能掌控这颗心脏的跳动节奏,谁就能定义下一个时代的能源秩序。而对于储能行业的其他玩家而言,一个更深刻的启示是:当竞争规则从"价格内卷"转向"价值确权",牌桌上只会留下那些拥有底层技术霸权、极限制造能力和产业金融话语权的超级寡头。

免责声明:本文内容仅供参考,不构成投资建议。文中数据及资料来源于公开渠道,如有侵权请联系删除。