近年来,照明工程行业正经历着深刻变革。从市场环境到竞争格局,从技术发展到应用领域拓展,诸多因素交织,塑造着行业全新的发展态势。今天,让我们一同深入剖析工程照明行业的现状与未来走向。

01

市场现状

一、市场现状:增速放缓,竞争加剧

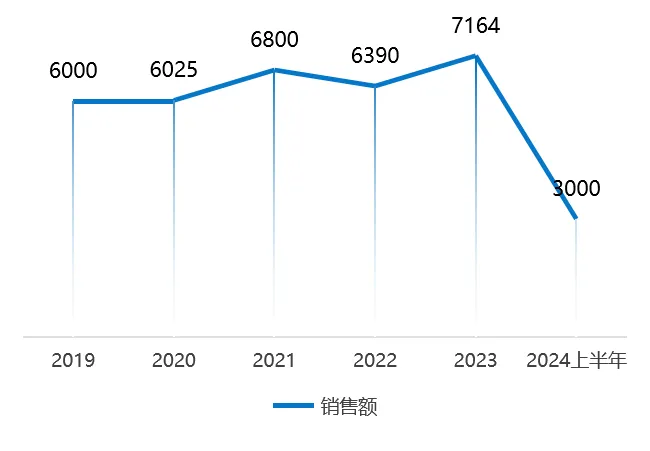

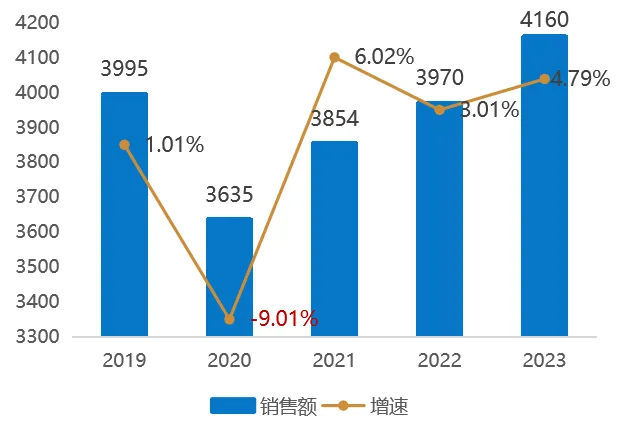

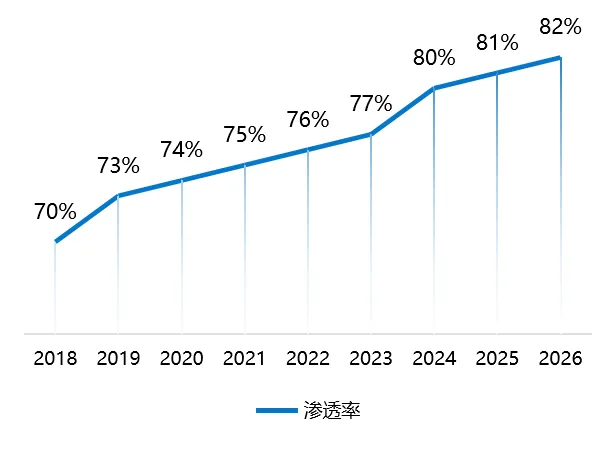

1.整体规模收缩中国照明市场近年来增速有所下降,尽管LED照明仍有增长空间,但行业净利润率趋于下降。从数据来看,2019-2023年期间,国内照明市场销售额有波动变化,2024年上半年销售额为3000亿元,与2023年同期基本相等。而 LED渗透率在逐年稳步提升,截至2024年已达到80%。

国内照明市场历年销售额(亿元)

国内LED照明历年销售额(亿元)与增速

国内照明市场LED渗透率

2.下游企业竞争加剧

产业链上游企业如兆驰股份、聚灿光电等在2024年上半年利润率有所提升,然而下游部分上市公司却面临净利润下滑的困境。

像欧普照明、阳光照明、三雄激光在2024年上半年净利润分别下降3.04%、48.18%、45.65%。这预示着行业集中度较低的照明行业下游,竞争愈发激烈。

3.主攻照明工程企业增长乏力

主攻照明工程业务的上市公司,如华体科技、豪尔赛等,在2024年前三季度也都面临营收和净利润的双重挑战。华体科技2024年前三季度营收2.89亿元,同比下降42.19%;豪尔赛 2024年前三季度营收虽同比增长10.8%,但归母净利润同比减少79.1%。主营业务承压、细分市场需求减少、竞争加剧以及财务结构上的回款延期、资产与信用减值增加、管理费用增加等问题,都成为了这些企业发展的阻碍。

核心矛盾:传统照明工程需求萎缩(景观、商业照明),叠加低价竞争与回款周期延长,企业现金流持续承压。

02

竞争格局

二、竞争格局:跨界竞争,头部企业加速转型

在竞争日益激烈的市场环境下,不仅同行之间竞争激烈,跨界竞争也愈发频繁。例如,2023 年公牛电器联合复旦大学研究儿童光谱并推出云朵儿童光谱灯;2025年年初,木林森进一步整合朗德万斯,加速布局低空照明市场。

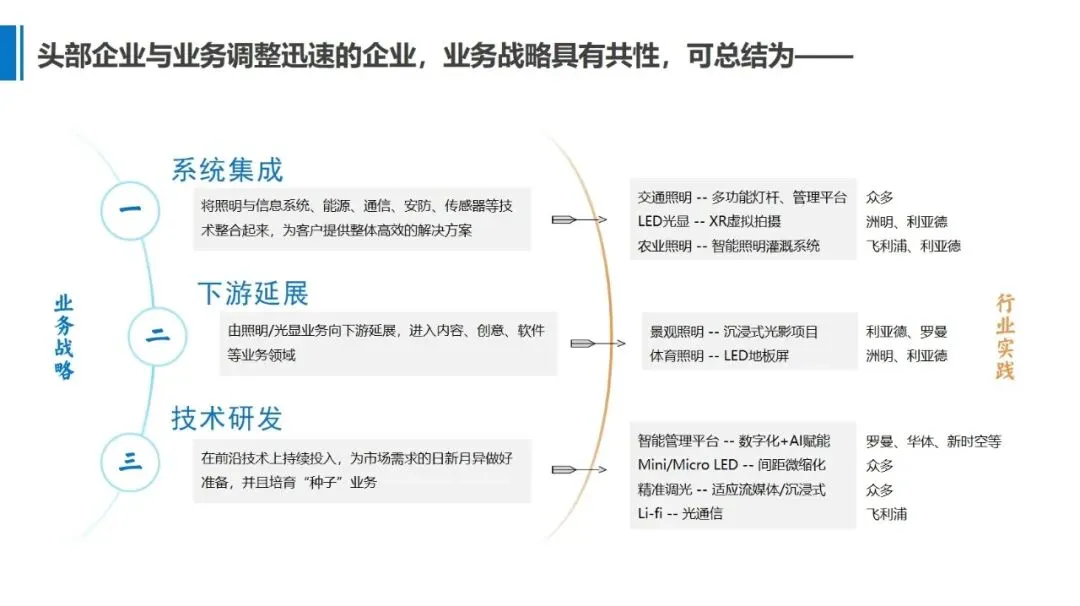

头部企业与业务调整迅速的企业,在业务战略上呈现出共性,主要体现在系统集成、下游延展、技术研发三个方面。它们将照明与信息系统、能源、通信等技术整合,由照明业务向下游内容、创意等领域延展,并持续投入前沿技术研发。

洲明科技:坚持技术创新,构建多品牌矩阵,全面覆盖市场需求,深入推进光显产业与多领域融合,打造光显服务生态,在全球范围内实现资源和市场整合。推出“勃朗峰”AI画质引擎,布局XR虚拟拍摄与LED电影屏,2023年营收74.1亿元。

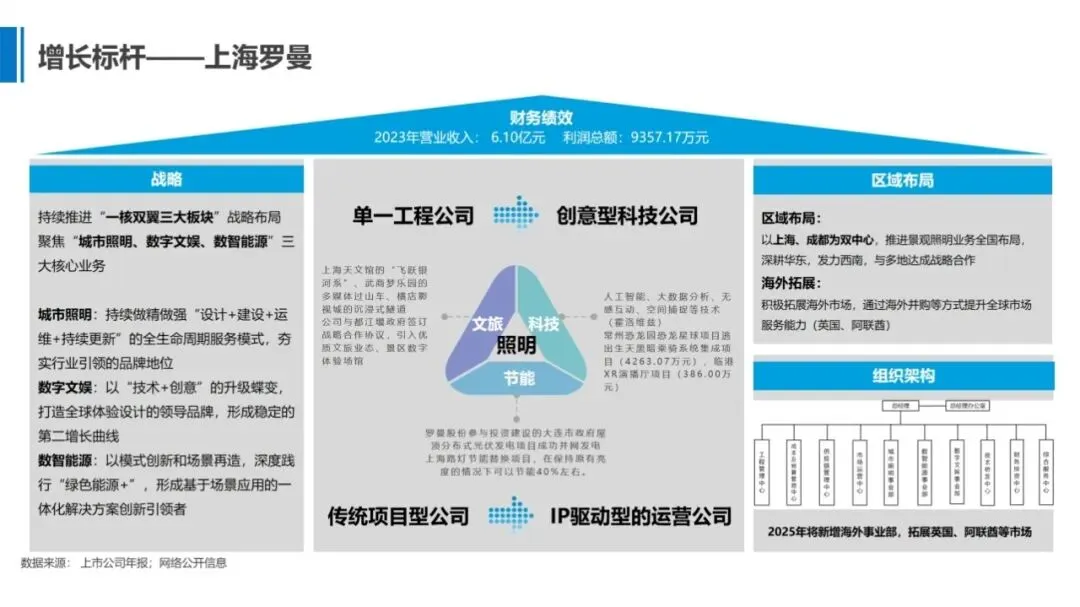

罗曼股份:持续推进 “一核双翼三大板块” 战略布局,聚焦 “城市照明、数字文娱、数智能源” 三大核心业务,通过技术与创意升级,在文旅照明等领域取得显著成绩。如跨界文旅科技,打造“飞跃银河系”沉浸式项目,光伏+节能业务贡献25%收入。

03

增长方向

三、增长方向:新兴领域潜力巨大

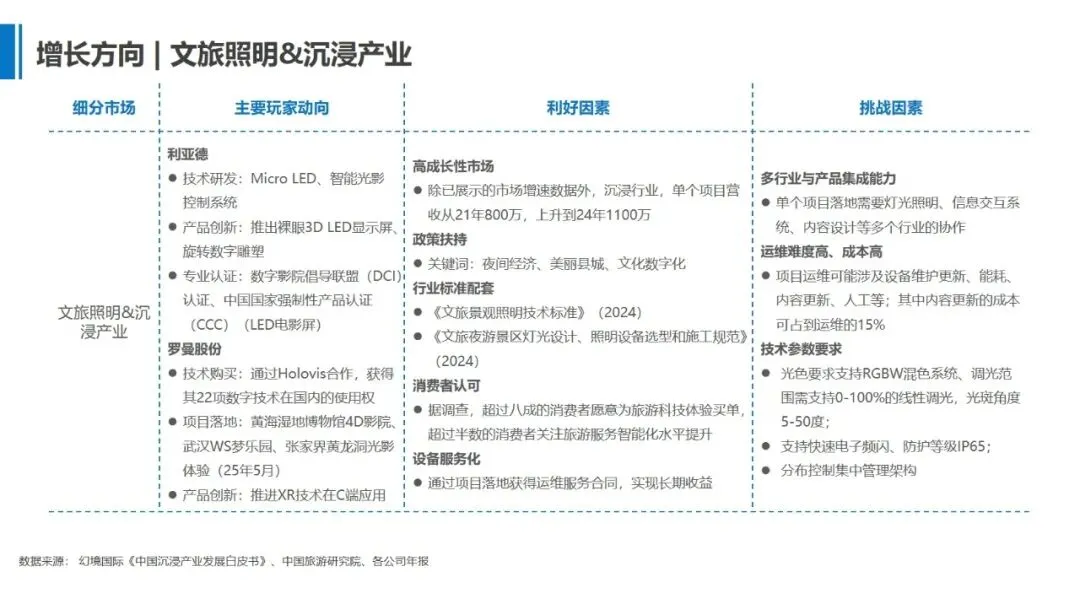

1.文旅照明&沉浸产业

文旅照明与沉浸产业市场呈现高成长性,单个项目营收从2021年的800万上升到2024年的1100万。政策上,夜间经济、美丽县城、文化数字化等政策的扶持为该领域发展提供了有力支撑。同时,《文旅景观照明技术标准》《文旅夜游景区灯光设计、照明设备选型和施工规范》等行业标准的出台,也为行业发展提供了规范和保障。消费者对旅游科技体验的认可度较高,超过八成消费者愿意为旅游科技体验买单,超过半数关注旅游服务智能化水平提升。

利亚德在该领域通过技术研发,推出 Micro LED、智能光影控制系统等,还打造了裸眼3D LED显示屏等创新产品;罗曼股份通过与Holovis合作,获得多项数字技术在国内的使用权,并落地了黄海湿地博物馆4D影院等多个项目。但该领域也面临多行业与产品集成难度大、运维成本高、技术参数要求高等挑战。

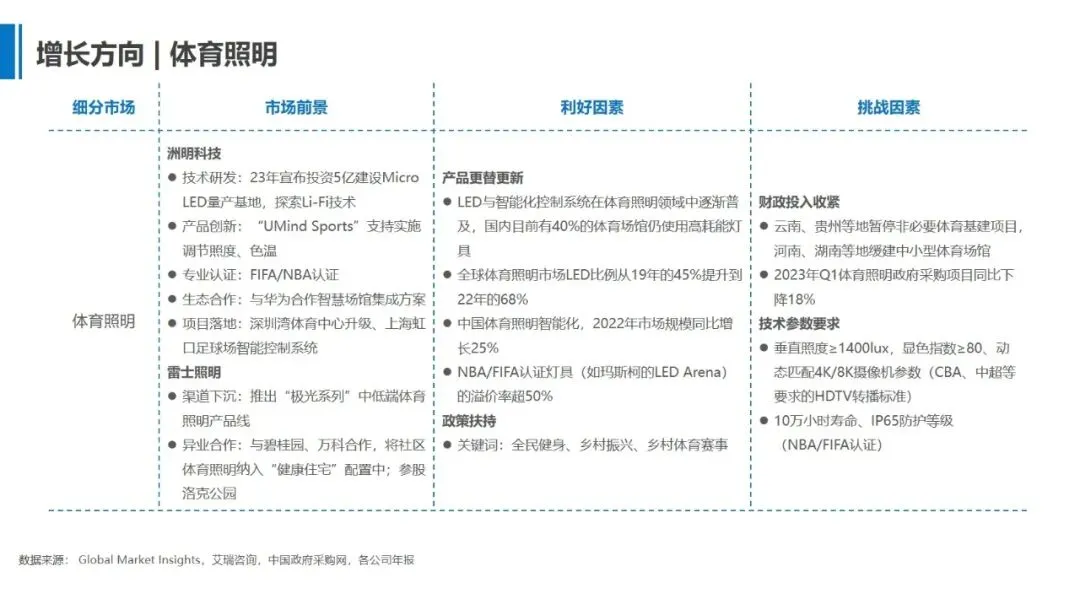

2.体育照明

体育照明领域,LED与智能化控制系统逐渐普及,全球体育照明市场LED比例从2019年的45%提升到2022年的68%,中国体育照明智能化在2022年市场规模同比增长25%。政策上,全民健身、乡村振兴等政策推动体育照明市场发展。洲明科技投资建设Micro LED量产基地,探索Li-Fi技术,其“UMind Sports”产品可实现照度、色温的实时调节。

雷士照明则通过渠道下沉和异业合作,拓展社区体育照明市场。然而,财政投入收紧,部分地区暂停或缓建体育基建项目,以及体育照明技术参数要求高,如垂直照度、显色指数等方面的严格标准,都对企业提出了较高要求。

3.交通照明

交通照明市场前景稳定,根据城市道路照明存量更替以及新建道路照明建设与更替测算,2023-2025年城市道路路灯市场年均300亿元。智能路灯渗透率预计到2025年达到60%,部分省市对LED路灯改造项目提供30%-50% 的财政补贴。

奥拓电子、洲明科技等企业在交通照明领域不断创新,推出智慧照明管理平台、智慧灯杆等产品。但财政投入收紧使得各地政府通过PPP模式吸引社会资本参与项目,且行业竞争激烈,平均利润率不足8%。

4.教育照明

教育照明市场规模增长迅速,2022年为120亿元,预计2025年达到200亿元。国家部委推动《中小学教育照明技术规范》在2025年前落地,要求全国90%以上教室完成照明改造。家长对教室照明影响青少年视力的认知度较高,76%的家长认可这一观点。

佛山照明、立达信等企业在教育照明领域加大技术研发,推出具有专利的照明产品。不过,该领域面临财政投入收紧、各地标准差异大、售后运维成本高等问题。

5.农业照明

农业照明受政策扶持,《全国智慧农业行动计划(2024-2028)》提出培育智慧农场,市场规模预计2025年达到180亿元。同时,行业标准如《植物照明术语》等相继面世。

飞利浦昕诺飞、利亚德等企业通过生态合作、技术研发,推出智能植物生长照明系统等产品。但农业照明系统需要与多种技术整合,且不同作物照明需求差异大,对企业的技术与产品整合能力、产品定制化能力要求较高。

04

未来趋势

四、未来趋势:机遇与挑战并存

1.政策红利释放

智慧城市、双碳目标推动多功能灯杆、节能改造需求;

《“十四五”文旅发展规划》催生千亿级沉浸式照明市场。

2.技术融合加速

光显一体化:LED屏与照明系统深度集成,服务商业综合体、交通枢纽;

Li-Fi(光通信):飞利浦试点光通信技术,开辟工业物联网新场景。

3.市场分化加剧

头部企业凭借技术、资金优势抢占高端市场;

中小厂商聚焦细分领域(如农业补光、教育健康照明)。

05

企业行动建议

1.聚焦高附加值赛道

优先布局智慧路灯、健康照明、影视级LED显示。

2.构建技术壁垒

联合高校攻克Mini LED芯片、光环境设计算法。

3.探索轻资产模式

通过EMC(合同能源管理)降低客户初始投入压力)。

结语

尽管短期承压,中国工程照明市场仍蕴藏结构性机遇。企业需跳出“价格战”泥潭,以技术创新与生态融合重塑竞争力。未来,谁能率先实现“光显+AI+场景”的跨界整合,谁将主导下一个十年行业格局。

? 云拓咨询 ?

上海云拓管理咨询有限公司是一家服务于企业、事业单位、政府机关的咨询公司。云拓业务主要涵盖了政府咨询、市场调研和商业咨询;已成功为国内多家企事业单位和行政部门提供优质的咨询和培训服务,客户涵盖多个细分领域,包括建筑建设、教育、公共交通、民政民生、土地资源、金融、地产、科技行业。云拓在咨询服务过程中,不仅强调报告本身的前瞻性和应用性,帮助客户通过梳理、变革实现增值;同时“授人以渔”,协助客户获得持续提升管理水平的方法。

公司口号

云集智慧 拓联未来

公司愿景

成为中国领先的咨询公司

公司使命

致力于社会的高效能和可持续发展

价值观

公开坦诚、持续学习、高效卓越、成就客户、创新创业

官网

www.yuntuotop.com

联系方式

021-65870991

地址

上海市杨浦区闸殷路1599号1号楼702室

#

扫码关注我们

Don't be ashamed

微信号丨云拓咨询