北京时间3月9日晚,宁德时代(300750.SZ)正式发布2025年年度业绩报告。这份财报有多炸裂?看一组数据你就懂了:

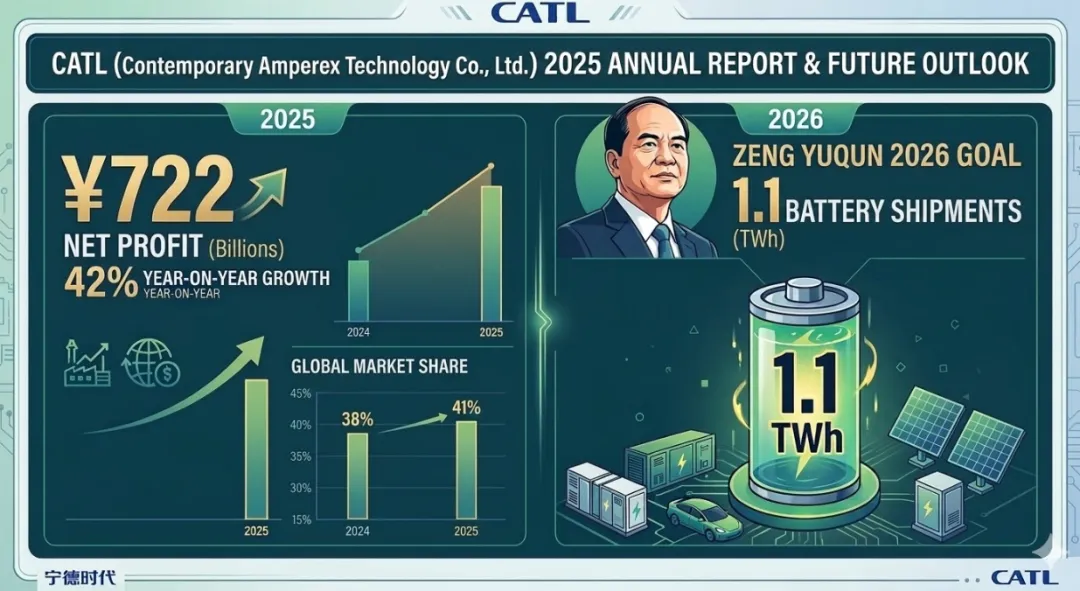

全年营收4,237亿元,同比增长17.04%;净利润722亿元,同比增长42.28%——这个增速,几乎是营收增速的2.5倍。

? 核心数据:

营收:4,237亿元(+17.04%)

净利润:722亿元(+42.28%)

出货量:661 GWh(+39.16%)

全球动力电池份额:39.2%(全球第一)

2026年出货目标:1,100 GWh(+46%)

? 三大超预期:

净利润增速42%远超营收增速17%

动力电池业务营收增长25%

全球唯一份额超30%的电池厂商

? 分红:每10股派69.57元(50%利润分红)

曾毓群这次真的是大方——一次性拿出约361亿元真金白银回馈股东。这个分红力度,在A股制造业公司中极为罕见。

这意味着什么?意味着宁德时代的盈利能力正在大幅提升,成本控制能力远超市场预期。作为全球动力电池龙头,宁德时代用这份财报再次证明:它不仅仅是规模的王者,更是利润的王者。

? 三大超预期亮点

1. 净利润增速远超营收增速

营收增长17%,净利润增长42%——这个剪刀差是怎么做到的?

答案在于规模效应+成本控制。

宁德时代2025年出货量达到661 GWh,同比增长近40%。随着规模大幅增长,单位固定成本被进一步摊薄,加上上游原材料(碳酸锂)价格处于低位,宁德时代的毛利率和净利率都出现了显著提升。

我之前在分析宁德时代时说过一句话:"电池行业最终一定是赢家通吃,宁德时代的成本优势就是它的护城河。" 这份财报验证了我的判断。

2. 动力电池业务营收增长25%,储能业务增长9%

动力电池业务营收3,165亿元,同比增长25.08%,是拉动整体营收增长的主力军。储能业务营收624亿元,同比增长8.99%,保持稳健增长。

更有意思的是业务结构:动力电池业务占比高达74.7%,储能业务占比14.74%。这说明宁德时代的增长引擎依然是动力电池,储能业务更多是"第二曲线"的战略布局。

3. 全球市场份额39.2%,唯一超过30%的玩家

根据韩国市场研究机构SNE Research的数据,宁德时代2025年全球动力电池市场份额达到39.2%。

这是什么概念?全球唯一一家市场份额超过30%的电池供应商。 第二名比亚迪约为16%,LG新能源约为13%,松下约为7%。

宁德时代的市场份额,比第二名到第四名加起来还多。

? 2026年出货目标1.1TWh,市场被"吓到了"

比2025年财报更重磅的,是宁德时代对2026年的出货指引。

有券商研究所透露,宁德时代已经将2026年的出货量目标上调至1,100 GWh(1.1 TWh),同比增长46%。

这个数字有多夸张?2025年全年出货661 GWh,2026年要直接干到1,100 GWh——相当于一年要新增近440 GWh的出货量,这个增量就足以再造大半个比亚迪。

市场之前对宁德时代2026年的预期普遍在800-900 GWh,1,100 GWh的目标大幅超出市场预期。这也解释了为什么财报发布后,宁德时代股价连续两天走强。

? 全球布局:24座工厂,6大研发中心

截至2025年底,宁德时代:

锂电池产能:772 GWh

在建产能:321 GWh

全球研发中心:6个

全球电池工厂:24座

特别值得关注的是匈牙利工厂的最新进展。宁德时代位于匈牙利德布勒森的电池工厂规划产能高达128 GWh,是目前欧洲最大的电池工厂项目之一。根据最新信息,该工厂将于2026年3月或4月启动电芯量产。

这意味着宁德时代的海外产能即将进入收获期。欧洲电动化进程加速,宁德时代的匈牙利工厂正好卡位欧洲本土化供应链的核心位置。

? 曾毓群的"底气":400亿债券融资

财报发布的同时,宁德时代还公告了一个融资计划:拟发行债券规模最高400亿元人民币。

这笔钱用来干什么?优化债务结构、降低融资成本。

考虑到宁德时代正处于大规模扩产期(772 GWh产能+321 GWh在建),加上匈牙利工厂等海外项目需要持续投入,发行债券是一种更高效的融资方式。而且以宁德时代的行业地位和信用资质,融资成本一定相当低。

? 我的投资思考

1. 估值贵不贵?

按2025年净利润722亿元计算,宁德时代当前市值对应PE约为18-20倍。对于一家增速40%+、市场份额39%的行业龙头,这个估值并不贵。

2. 增长确定性如何?

2026年1,100 GWh的出货目标已经给出了明确的增长指引。叠加海外工厂量产、储能业务持续放量,宁德时代的增长确定性在新能源板块中属于第一梯队。

3. 最大的风险是什么?

一是原材料价格波动(虽然目前低位,但不可忽视),二是竞争对手追赶(比亚迪、LG新能源都在扩产),三是技术路线变革(固态电池等新技术可能颠覆现有格局)。

但至少在今明两年,宁德时代的龙头地位依然稳固。

? 总结

宁德时代这份2025年财报,是一份教科书级别的"龙头企业答卷":

营收4,237亿,同比增长17%

净利润722亿,同比增长42%

出货量661 GWh,同比增长39%

全球市场份额39.2%,连续多年第一

2026年出货目标1,100 GWh,同比增长46%

曾毓群在两会"委员通道"上说:"坚持自主创新是宁德时代20多年来最重要的事。"

从财报数据来看,宁德时代确实用技术创新+规模优势+成本控制,筑起了一道让竞争对手难以逾越的护城河。

对于我们这些持有宁德时代股票的人来说,2025年的成绩单足以让人安心。2026年的1,100 GWh目标,更让人期待。这就是龙头老大的底气。

本人持有宁德时代股票,以上观点仅供参考,不构成投资建议。