(一)基本信息

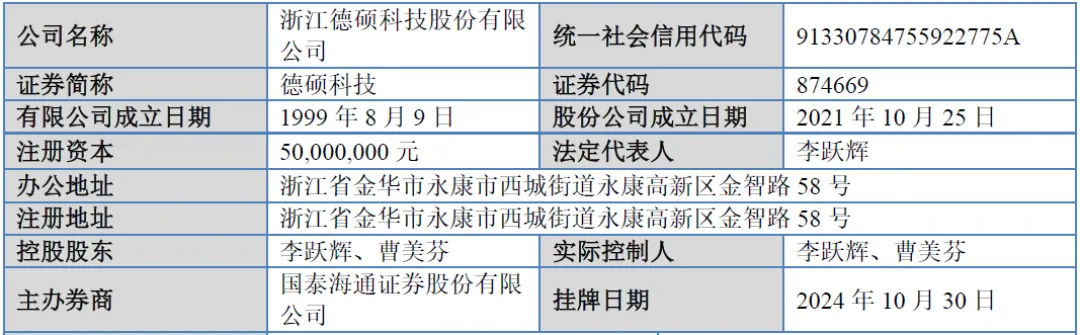

浙江德硕科技股份有限公司(以下简称“德硕科技”或“公司”)成立于1999年8月9日,前身为永康市德世电器有限公司,2021年10月25日整体变更为股份有限公司,2024年10月30日在全国中小企业股份转让系统创新层挂牌,证券代码为874669。公司主营业务为手持式电动工具及相关配件的研发、生产和销售,具体包括电锤、电镐等交流电动工具及锂电电动工具产品,广泛应用于建筑施工、道路施工、室内装修等领域。

二、股权结构

截至招股说明书签署日,公司总股本为5000万股,股权结构集中且清晰。李跃辉与曹美芬夫妇为公司控股股东、实际控制人,合计控制公司96.20%的股份。其中,李跃辉直接持有51.50%的股份,通过员工持股平台永康市硕果股权投资合伙企业(有限合伙)间接控制4.50%的股份,合计控制56.00%;曹美芬直接持有40.20%的股份。此外,永康市临溪股权投资合伙企业(有限合伙)持有公司3.80%的股份。

三、业务情况

(一)主要业务

公司主营业务围绕电锤、电镐等手持式电动工具展开,产品分为交流电动工具与锂电电动工具两大类。交流电动工具包括交流重锤、交流轻锤、交流大电镐、交流小电镐,主要应用于桥梁建造、隧道挖掘、室内装修等不同强度作业场景;锂电电动工具包括锂电电锤、冲击扳手、冲击钻及“魔幻手”系列家用智能集成多用途电动工具,覆盖建筑工程、木工作业、园林建造等多元化场景。

(二)主要客户及供应商

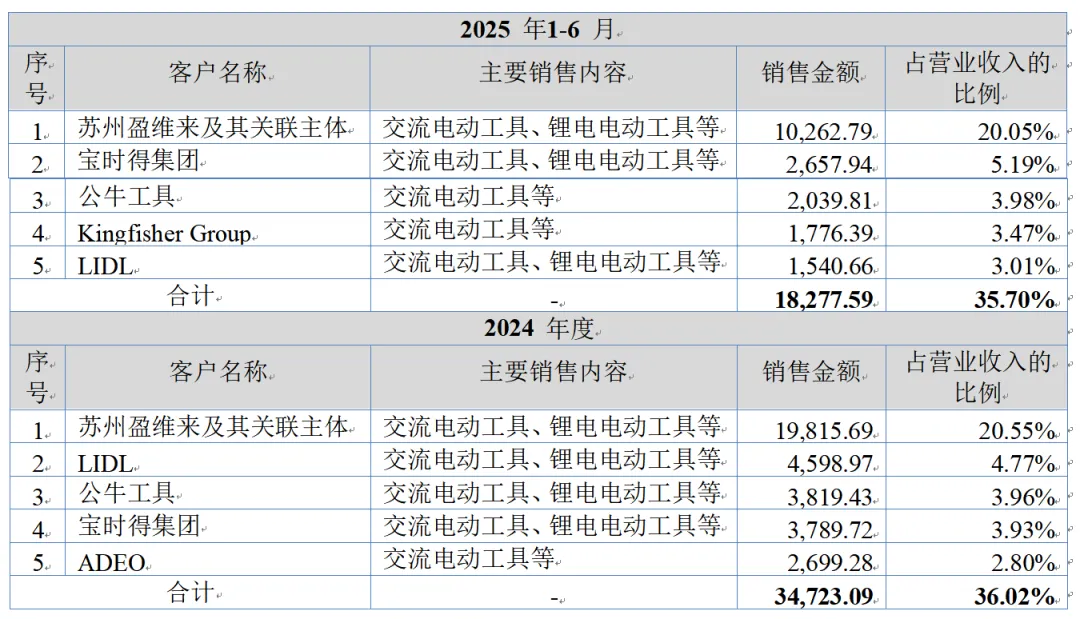

公司客户主要为电动工具领域知名品牌商超、生产厂商、贸易公司及经销商,包括,苏州盈维来及其关联主体、ADEO、KingfisherGroup、LIDL、宝时得集团、公牛工具、得力科技等,客户群体优质且稳定。报告期内,前五大客户合计销售占比分别为35.94%(2022年)、34.30%(2023年)、36.02%(2024年)、35.70%(2025年1-6月),不存在客户集中度较高的风险。

公司供应商主要为原材料供应商与委托加工服务商,采购的主要原材料包括铁采购件(铁头、轴承、齿轮等)、铜采购件(漆包线、电缆线等)、塑料采购件(塑盒、塑料粒子等)、铝采购件(铝锭等)。报告期内,前五大供应商合计采购占比分别为22.02%(2022年)、29.14%(2023年)、28.76%(2024年)、29.98%(2025年1-6月),供应商集中度适中。

四、财务分析

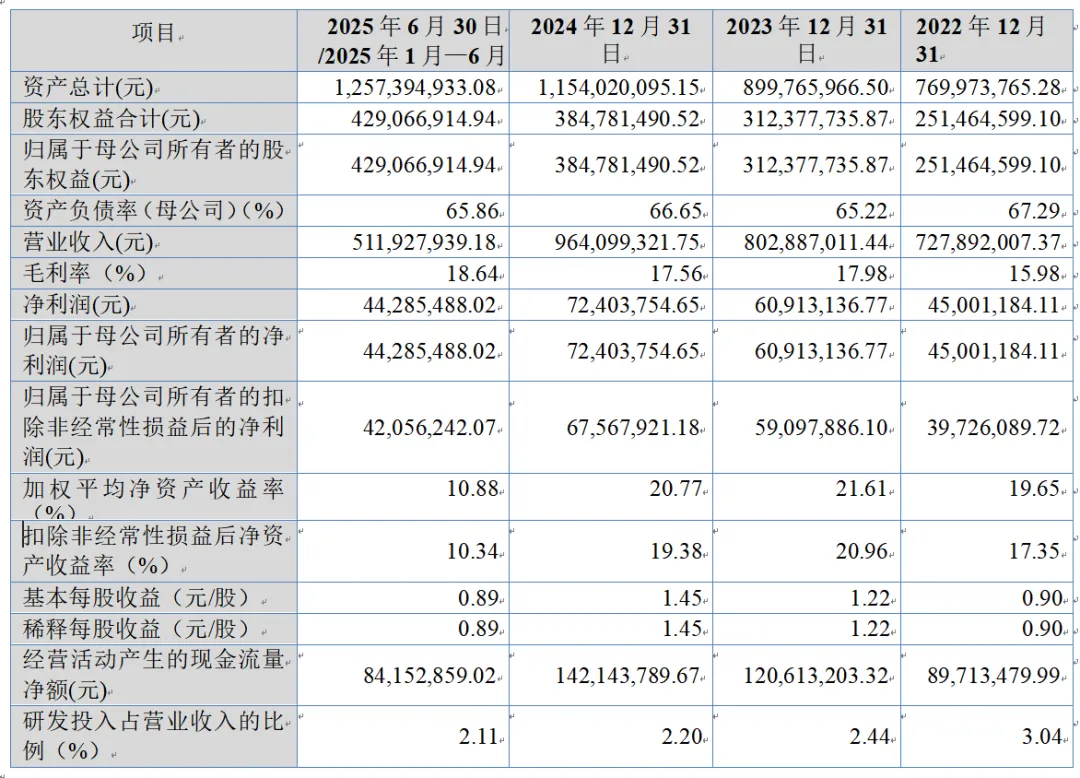

报告期内,公司资产总额持续增长,从2022年末的76.99亿元增长至2025年6月末的12.57亿元,年均复合增长率显著。资产结构以流动资产为主,固定资产主要为房屋及建筑物、机器设备,截至2025年6月30日,固定资产净值为1.82亿元,成新率72.88%,其中房屋及建筑物成新率92.15%,机器设备成新率55.92%,资产状况良好。

公司负债总额从2022年末的51.81亿元增长至2025年6月末的8.28亿元,主要为流动负债,资产负债率(母公司)分别为67.29%(2022年)、65.22%(2023年)、66.65%(2024年)、65.86%(2025年1-6月),整体保持稳定,处于合理水平。公司具备较强的偿债能力,经营活动产生的现金流量净额持续为正,为债务偿还提供了坚实保障。

2025年公司预计实现营业收入103,014.00万元至111,510.00万元,较2024年增长6.85%至15.66%;归属于母公司所有者净利润8,510.84万元至9,406.72万元,较2024年增长17.55%至29.92%,扣非后归属于母公司所有者净利润7,634.94万元至8,438.62万元,较2024年增长13.00%至24.89%,经营业绩持续向好。

报告期内,公司主营业务毛利率分别为15.98%(2022年)、17.98%(2023年)、17.56%(2024年)、18.64%(2025年1-6月),整体呈波动上升趋势,主要受产品销售结构、原材料采购成本变动等因素影响。期间费用主要包括销售费用、管理费用、研发费用、财务费用,报告期内研发投入持续增加,各期研发费用分别为2,211.38万元、1,957.96万元、2,119.81万元、1,078.38万元,研发投入占营业收入的比例分别为3.04%、2.44%、2.20%、2.11%,为公司技术创新与产品迭代提供了有力支持。

报告期内,公司经营活动产生的现金流量净额分别为8,971.35万元(2022年)、12,061.32万元(2023年)、14,214.38万元(2024年)、8,415.29万元(2025年1-6月),持续为正且稳步增长,体现了公司良好的盈利质量与现金获取能力。

五、行业情况

(一)行业海关

电动工具行业是装备制造业的重要组成部分,产品广泛应用于工程建设、装饰装潢、金属加工等多个领域,行业发展与宏观经济、房地产、基建,行业周期性波动密切相关。当前,全球电动工具市场规模整体稳定增长,2024年达到421.00亿美元,2019-2024年复合增长率为3.73%,预计2029年将增长至540.90亿美元,2024-2029年复合增长率为5.14%。无绳电动工具成为主要增长点,2019-2024年复合增长率达6.35%,预计2029年市场规模将达392.20亿美元,渗透率72.50%。中国已成为全球主要电动工具生产基地,产量占全球比例保持在60%以上。2024年,中国电锤、电镐合计产量达2,407万台,占全球产量比例69.87%,合计产值达100.90亿元,在全球市场中占据重要地位。电锤、电镐作为建筑道路类电动工具的核心产品,市场潜力较大。2024年全球电锤、电镐市场规模分别为121.50亿元、65.90亿元,预计2029年将分别增长至188.80亿元、124.10亿元,产量分别达到3,774万台、1,834万台。

(二)行业竞争格局

全球电动工具市场集中度较高,2024年前五家公司(创科实业、史丹利百得、博世、斯蒂尔、牧田)市场份额合计达59%。国内市场方面,优质内资企业快速成长,与国际品牌的技术差距不断缩小,在电锤、电镐细分领域,公司与博世、江苏东成电动工具有限公司、浙江恒友机电有限公司、牧田等企业形成竞争格局。

(三)行业发展趋势

1、无绳化与锂电化

随着锂电池技术成熟,无绳电动工具在中低强度应用场景中优势显著,替代加速,锂电渗透率持续提升,预计未来将向更高强度应用场景渗透。

2、自主品牌崛起

国内头部厂商逐渐打破国外知名品牌垄断格局,通过技术创新与品牌建设,推动自有品牌出海,提升国际市场份额。

3、电商渠道拓展

直播电商、跨境电商等新业态崛起,改变消费者购买习惯,线上销售渠道快速发展,成为行业增长新机遇。

4、技术升级

无刷电机、智能控制芯片等技术应用日益广泛,推动电动工具向高效化、智能化、轻量化方向发展。

六、企业分析

(一)企业优势

► 行业地位领先

公司为全球排名前列、国内领先的电锤、电镐生产商,2024年产量全球份额10%,位居全球第二、国内第一,参与国家标准与团体标准制定,行业影响力强。

► 客户资源优质

ODM模式客户覆盖ADEO、KingfisherGroup、TTI等境内外知名商超与厂商,自有品牌在境内近三十个省级行政区域形成稳定经销网络,客户群体稳定且优质。

► 技术创新突出

形成包括气缸珩磨与镜面抛光工艺、电机过载优化与恒功恒速电子控制技术等10项核心技术,拥有308项专利(其中发明专利33项)、8项软件著作权,研发团队专业,研发投入持续。

► 产品布局完善

涵盖交流与锂电两大类电动工具,交流电动工具技术成熟、市场份额高,锂电电动工具顺应行业趋势,形成20V、40V电池包动力平台,核心部件互通,产品生态完善。

► 生产与质量管控优势

推行精益生产模式,通过信息化管理系统实现全环节管控,建立全方位质量检测体系,产品通过多项国内外认证,质量稳定可靠。

► 产业链协同优势

与上下游建立稳定合作关系,供应商管理体系完善,与核心供应商形成利益共同体,客户需求反馈机制高效,产业链联动性强。

(二)企业不足及风险

► 产能有限

随着客户资源拓展与产品需求增长,现有产能难以满足未来业务增长需要,亟需扩充产能。

► 锂电业务起步较晚

锂电电动工具与境外线上销售起步较晚,目前收入占比相对较低,生产及运营经验有待进一步积累。

► 关联采购占比较高

报告期内关联采购金额较大,虽交易定价公允,但若内部控制有效性不足,可能存在损害公司及中小股东利益的风险。

► 宏观经济波动

全球经济不稳定性加剧,地区冲突、贸易摩擦等因素影响国际贸易环境,电动工具行业需求受宏观经济与房地产、基建行业周期性波动影响较大。

► 市场竞争加剧

国内外竞争对手技术迭代与市场拓展加速,行业竞争日趋激烈,可能导致市场份额流失或产品价格下降。

► 原材料价格波动

公司直接材料成本占主营业务成本比例超84%,铜材、铝材、钢材等大宗商品价格波动对公司成本与盈利水平影响显著。

► 汇率波动风险

报告期内境外收入占比约36%-40%,主要结算货币为美元,汇率波动影响产品单价与汇兑损益,可能对经营业绩产生不利影响。

► 核心技术人员流失风险

核心技术人员是公司竞争力核心,若出现大规模流失,可能影响公司研发与生产经营。

► 政策与合规风险

行业环保、安全生产、劳动用工等政策可能趋严,公司存在未全员缴纳社会保险与住房公积金的情形,可能面临补缴风险。