2025年百济神州首次实现全年盈利,核心产品泽布替尼全球销售额突破39亿美元,标志着从研发驱动型生物科技企业开始可持续盈利。

一、宏观财务指标分析

2025年,百济神州全年总营收382亿元(人民币,下同),同比增长40.4%。第四季度单季收入15亿美元,同比增长33%,表现强劲。

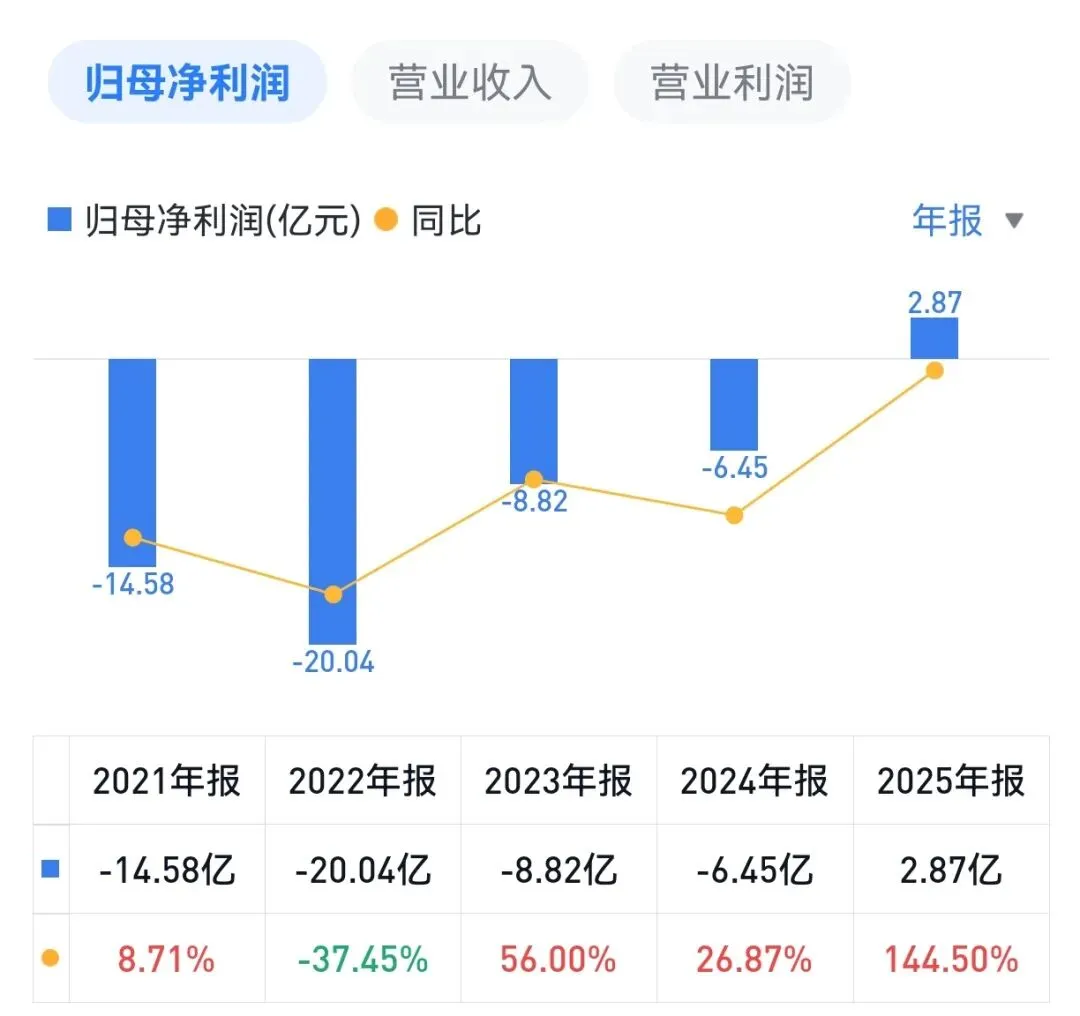

盈利方面,2025年归母净利润14.2亿元,而上年同期为亏损49.8亿元。这是公司成立十六年来首次实现年度全面盈利。

注:图中单位为美元。

公司全年产品毛利率87.5%,显示泽布替尼等核心创新产品的市场稀缺性。2025年研发投入约154.8亿元,占营收比重约40%。

二、各板块业务分析

1. 核心肿瘤学板块:泽布替尼(百悦泽®)

全球销售额280.7亿元,同比增长48.8%,在BTK抑制剂领域稳固确立全球领导者地位。

美国市场为第一大市场,销售额202亿元,同比增长45.5%,主要得益于在慢性淋巴细胞白血病(CLL,非实体肿瘤)等5个适应症的应用。

欧洲市场销售额42.6亿元,同比增66.4%,市场份额在德国、意大利、西班牙等国持续提升。

中国市场销售额24.7亿元,同比增长33.1%。

2. 实体瘤:替雷利珠单抗(百泽安®)

全球销售额53亿元,同比增长18.6%,已在全球超过50个市场获批。

适应症拓展:与泽尼达妥单抗联合疗法在HER2阳性胃食管腺癌(GEA)一线治疗中显示出总生存期改善。

3. 合作产品及其他

安进公司授权产品销售额34.7亿元,同比增长33.6%,主要得益于地舒单抗和贝林妥欧单抗的销售增长。

| 产品 | 销售额/亿元 | 增长 |

|---|---|---|

| 合计产品收入 | 377.7 | +39.9% |

三、主要产品销售增长预测

1. 泽布替尼

泽布替尼增速2025年增速48.8%,较前两年超100%增速已显示放缓迹象。2026年增长点预计:

· 市场份额深化:在CLL等领域持续替代第一代BTK抑制剂。

· 新适应症:MANGROVE试验(一线套细胞淋巴瘤)期中分析预计2026上半年读出数据,有望拓展新适应症。

· 联合疗法:与BCL2抑制剂索托克拉联合作为固定疗程方案的3期试验已入组,瞄准一线CLL治愈性方案。

2. 替雷利珠单抗

· 全球扩张:日本市场有望在2026下半年获得胃癌一线治疗监管决定,欧盟已批准多项适应症,国际市场将成为增量主力。

· 联合疗法:与泽尼达妥单抗联用治疗HER2+ GEA的上市申请将递交,开辟新增长空间。

3. 重磅新药:索托克拉(百悦达®)

作为BCL2抑制剂,索托克拉被视为下一个重磅炸弹:

· 监管进展:已在中国获批R/R MCL和CLL/SLL;美国FDA优先审评,预计2026年上半年获批R/R MCL。

· 战略意义:将与泽布替尼组成“固定疗程”组合,进军一线CLL市场,对标维奈克拉+阿可替尼方案。

翻译过来意思就是:该药物在治疗复发/难治性套细胞淋巴瘤、慢性淋巴细胞白血病/小淋巴细胞淋巴瘤已通过中国审批和美国优先审评,正常半年内会上市销售。

四、 2026年业绩预测

基于以上产品增长逻辑及公司在手管线,百济神州发布2026年度预测:

营业收入:预计介于436亿元至450亿元之间,同比增长14.1%-17.8%。增速放缓主要受核心产品规模基数增大,以及美国市场仿制药竞争预期影响。

· 经营利润:预计GAAP经营利润为49-56亿元,同比增长345%-393%,利润率进一步提升。

综上,虽然公司是好公司,但2026年收入增速预期腰斩(从40%降至约17%),对应公司目前PB(市净率)9.39倍和PE(市盈率)123倍,总觉得估值还是太高,下不去手。

---

注:本文分析基于截至2026年3月的公司公告及券商研报,不构成任何投资建议。