易鑫集团发布2025年财报,延续了去年的优秀表现:收入破百亿、净利同比+48%,二手车融资与SaaS业务双轮驱动,毛利率提升9个百分点,资金成本下行至 3.7%,资产质量整体可控。

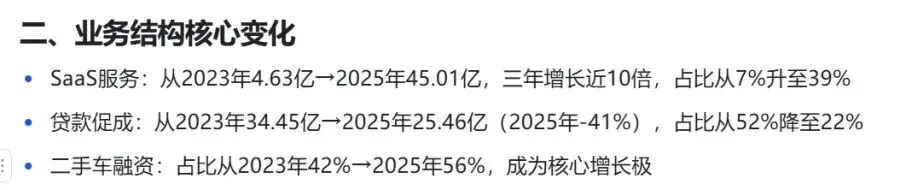

两升一降,代表了易鑫的选择。SaaS服务占比提升至39%,可以说易鑫已经是一家名副其实的金融科技公司。比起其他顶着金融科技名号,实则完全靠助贷收入的公司要更实至名归。

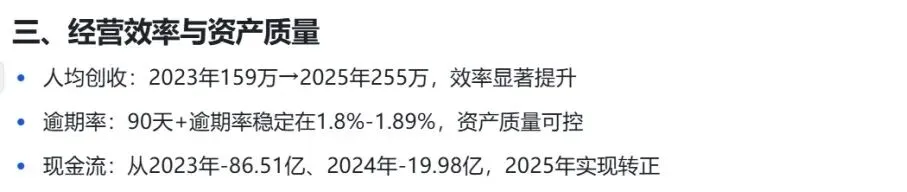

人效的显著提升说明易鑫作为一家金融科技公司,在AI应用方面确实取得了实际成效,数智化不仅仅是一个口号。

易鑫的经营结果和外部环境变化有关,但更多还是易鑫在对的道路上持续深耕,也证明了汽车金融仍然是当下为数不多的传统优质产业。

关注到这一点的还有阿里,据称支付宝“星选车贷”正在调整模式,从过去的只导流,开始变成“电销+风控”,直接变成一个产品。不能掌控渠道和流量入口的资方赚钱越来越难,银行还能靠规模,非银机构只能逐步退出。

经济周期下行、车市格局重塑、汽车金融深度调整,这样的大背景下,绝大多数汽车金融公司都陷入规模下行、利润下行、不良上升的漩涡,极个别规模上升的汽车金融公司也面临着增收不增利的窘境。

自90年代日本陷入衰退后,还是有产业迎来发展,其中就包括中古产业,也就是二手商品买卖。

国内的二手车潜力巨大,哪怕正经历新车价格持续下行的挤压,在当下的经济时期,广大的下沉市场需求会持续释放。

易鑫的二手车融资已经超过新车,成为核心。于是就避开了银行不计成本的投入,保持了较高的毛利率。尽管也带来信用减值损失的大幅增长,但短期内通过快速增长的规模稀释,仍然风险可控,这一点从逾期率仅小幅上涨予以佐证。

愁云密布的汽车金融公司之所以发愁,是因为过往对单一业务线、市场、渠道的过度依赖,在面临外部环境变化时,过去多风光现在就多落魄,如果调整不及时就会掉队。

欢欢喜喜发财报、向投资者分红的易鑫让我们看到未来汽车金融的机会:

1

二手车和下沉市场

只要银行短期内不直接下场,对非银机构来说,二手车和下沉市场是最优解。但汽车金融公司必须解决渠道和流量入口的问题,否则沦为纯粹的资方也没什么出路。

2

金融科技和出海

数智化不是口号,必须建立起自身的科技实力,出海的选项应该是科技先行,资金随后。金融科技最有可能成为第二增长极。

王伯伯推荐阅读