腾讯财报学习系列一(2024年综合财务报表:上篇)

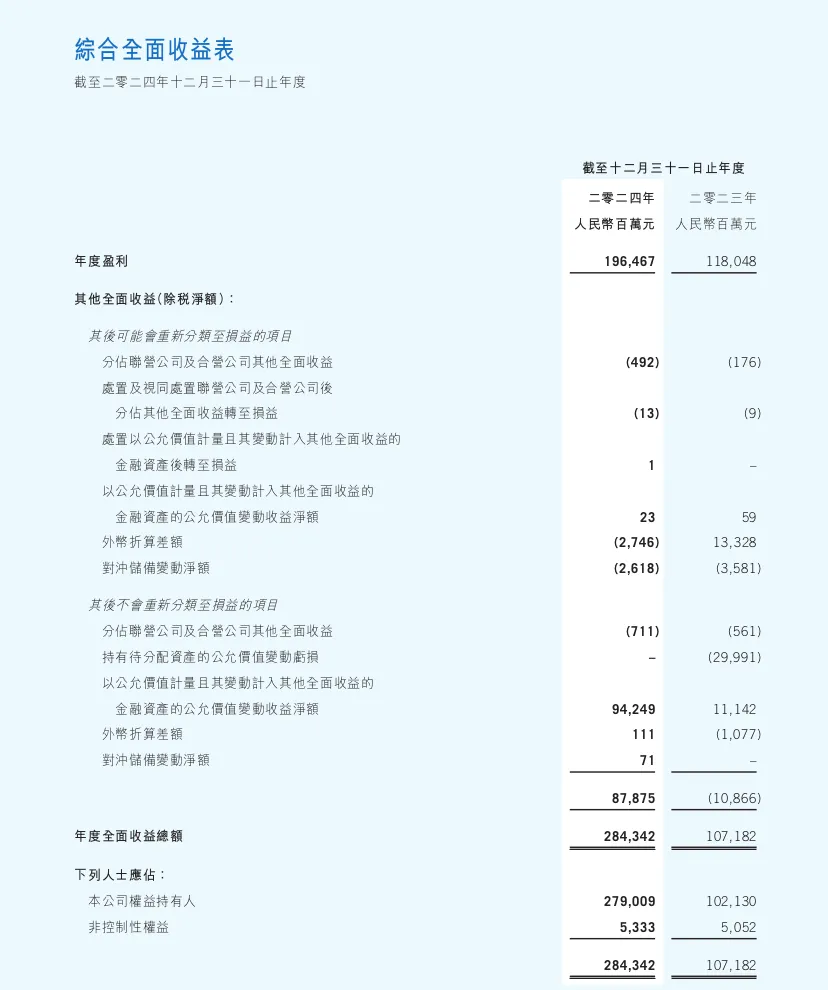

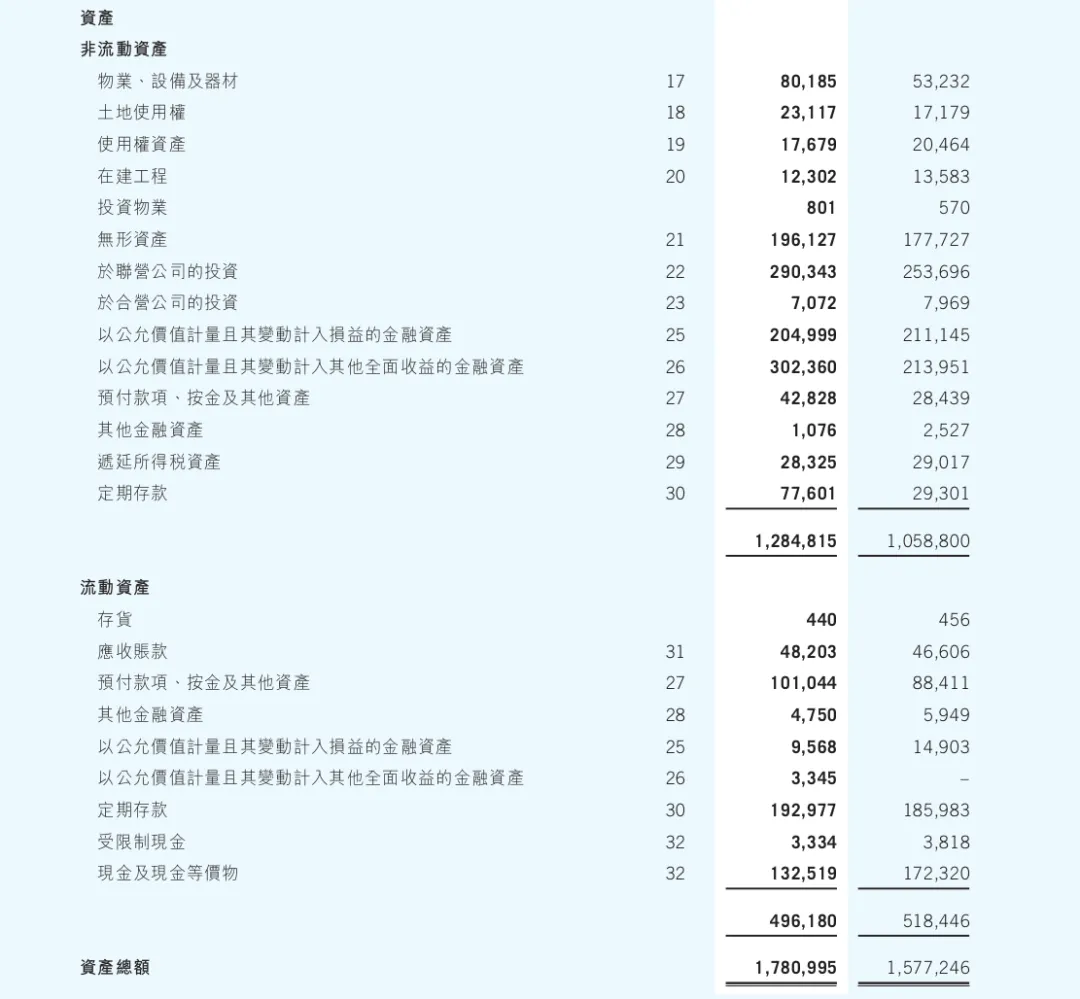

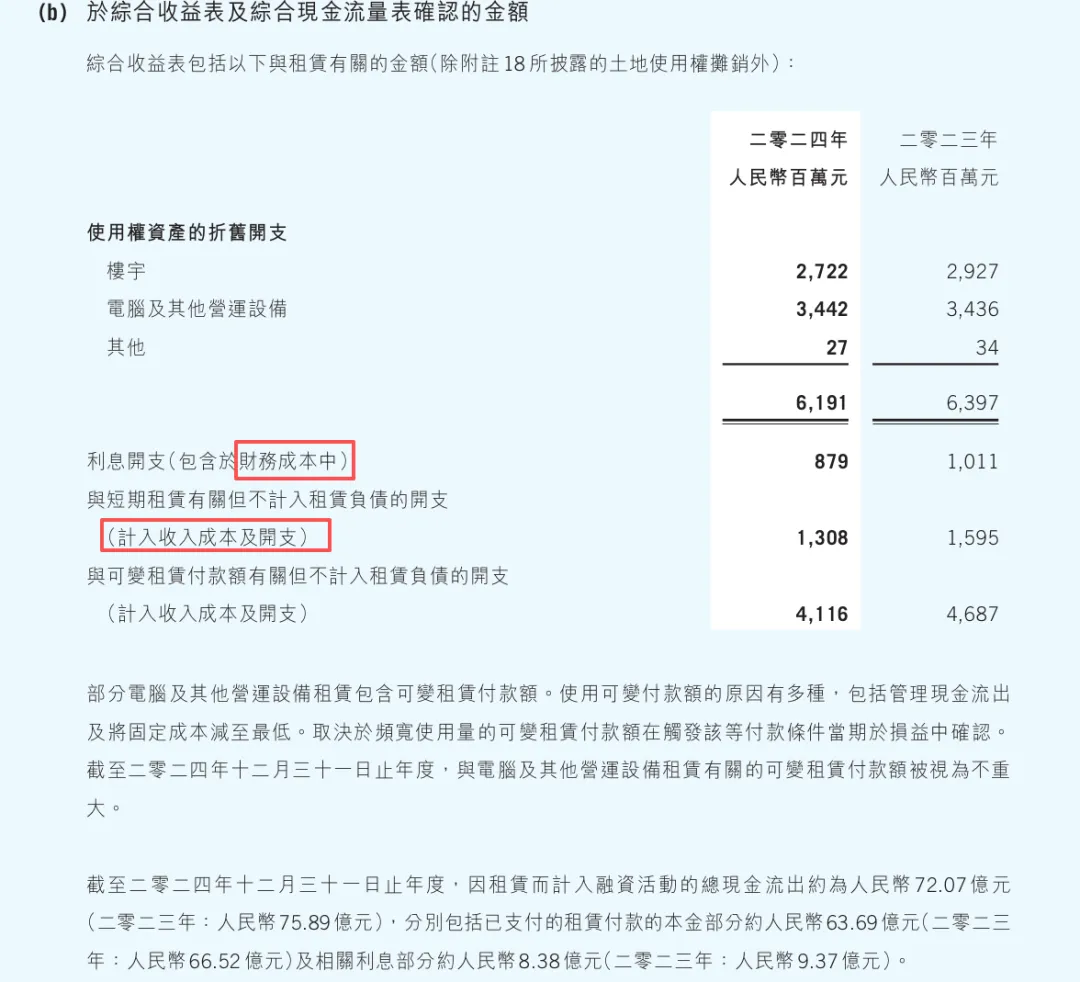

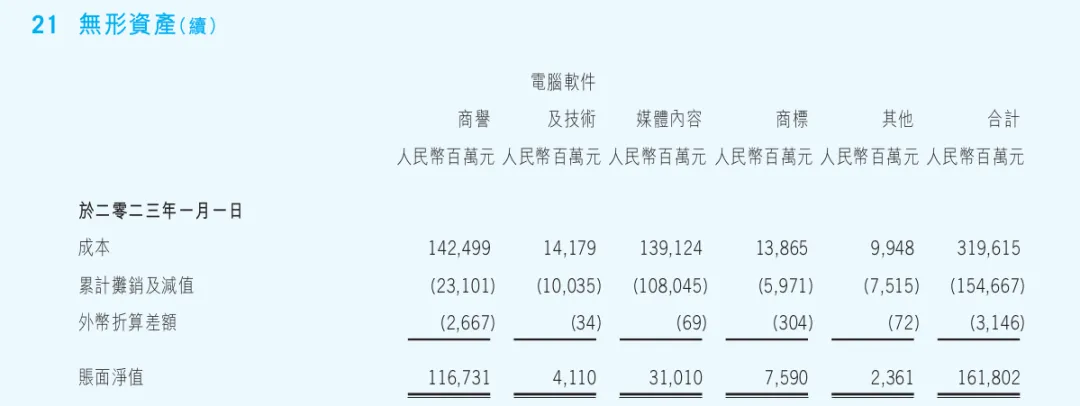

本系列文章分上、下两部分,主要汇总了笔者在学习 《腾讯控股:2024年年度报告》过程中,涉及的与2024年年度综合财务报表及相关附注的重要摘录,及个人对相关摘录的一些观点解读,不包含年报阅读过程中所涉及的其他章节相关内容。文章看似在对2024年综合财务报表相关内容作搬运工作,但摘录过程中的整理归纳,本身就是一个学习、思考的过程,对于我这样一个初学腾讯财报的投资者来说,自认为还是一件非常有价值的事情。学习过程被记录下来,纯粹是为了做个备忘记录,方便日后查找学习,同时也能加深对腾讯财报的理解和记忆。文中所述完全基于个人理解,不当之处请多多指教。根据《腾讯控股:2024年年度报告》的披露顺序,腾讯综合财务报告包括审计报告、综合收益表、综合全面收益表、综合财务状况表、综合权益变动表、综合现金流量表及综合财报附注。本文在记录汇总的过程中,完全参照年报披露的顺序来写,这样一方面比较符合大众阅读习惯,另一方面也方便以后自己读财报时好对照比较。看报表,投资者首先要关注的就是会计事务所出具的审计报告,当然,一般来说我们只需要知道审计结果就行了。若是审计结果不好看,多半情况下我是不会在一份有问题的报表上浪费时间的。下面直接附上腾讯2024年财报审计结果,至于具体审计了哪些内容,如果有兴趣,投资者可以对照财报相关内容细读,此处不赘述。腾讯2024年财报中,审计师给出的意见是“真实而中肯地反映了xxx”,网上查了下,在港股财报中,“真实而中肯地反映了xxx”,与A股“标准的无保留意见”是一个意思。在A股,如果一份财报审计没有明显的问题,审计师给出的意见通常都是“标准的无保留意见”或是“以上xxx公允地反映了xxx”,以上两者均只是表述上的细微差异。一般来说,出具此等审计结果的报告,都属于会计审查最理想的结果,通常表示财报数据的真实性是值得信任的。综合收益表相当于A股财报中合并利润表的净利润前段部分。腾讯在披露利润表的时候,将经营利润与其他综合收益制作成两份报表分开披露,分别是《综合收益表》和《综合全面收益表》,与A股中的净利润和其他综合收益两部分相似。个人觉得分开与合并报告,区别不大,只是报告形式不同而已。这张表中科目简单,也好理解,主要是反映了腾讯2024年各业务版块的经营成果。腾讯根据业务性质不同,将主营业务收入分类为增值服务、营销服务、金融科技及企业服务、其他共四大分部,并分别披露收入情况。关于各分部具体业务构成,可参看我的另外一篇文章01、腾讯主要业务梳理,此处不再赘述。附注6,与客户合同有关的资产及负债,公司在告诉投资者,有些业务产生的收款虽然发生于当期,但并不在当期确认收入,而是在一个较长时间段内确认为「递延收入」,并按照服务期限于不同年度进行收入分摊。腾讯在统计收入的过程中,不包含用户充值、增值订阅、用户忠诚奖励等形成的合同负债,该合同负债在资产端以「递延收入」的形式记为负债。如上,合同负债主要包括各种付费道具、会员充值等相关的预收款项。2024年有高达876亿的预收款被确认为「递延收入」。附注7,收入成本,主要指与各业务版块直接挂勾的成本开支部分,主A股财报中的主营业务成本相似,财报附注有披露公司详细的成本开支及构成,如下。主要成本构成由交易成本、雇员福利开支、内容成本组成。交易成本主要包括银行手续费、渠道及分销成本(广告、游戏的分成)。上述成本开支中,公司的雇员福利开支包括工资薪金及花红、股份酬金开支及其他相关福利开支。附注8,其他收益/(亏损)净额,主要指的补贴及退税,腾讯将其归入在企业的经营收入中。主要包括处置及视同处置投资公司形成的收益(如前些年分美团、京东股票给股东)、交易性金融资产公允价值变动收益、以及各项金融资产的减值/拔回、捐款、股息收入等。这里的投资收益/(亏损)主要指金融理财产品所带来的投资收益,不含联营及合营公司的投资收益部分。腾讯将银行存款产生的利息收入单独归入到「利息收入」中,而借款、应付票据等债务的利息及相关开支、汇兑收益则归入到「财务成本」项中。在A股报告中,以上两者一般都是全部计入在「财务费用」下。于香港成立的外资公司,分配股息预提所得税税率为5%(其他地区的境外投资者都是按10%收取所得税)。财报中的所得税只是一个大概的估算数字,与实际缴纳的税金可能会存在差别。公司所得税的具体估算过程如下:即,先根据盈利按照25%的正常所得税提取全部,然后再根据不同地区、不同业务所得税退税及优惠政策,进行反向调整,最后估算出一个大概正确的结果。以上就是综合收益表相关的财报摘录,相对来说还是比较好理解的。综合全面收益表,主要披露那些已确认但尚未实现、或根据会计准则规定直接计入其他全面收益的利得和损失。包括 可供出售金融资产的公允价值变动、外币财务报表折算差额、现金流量套期工具的有效套期部分、重新计量设定受益计划净负债或净资产的变动 等。综合全面收益表涉及的科目多且不那么好理解,实际上就是记录的一些与日常经营无关的会引起资产状况变化的利得或利失。该表的附注披露较少,报告的意义就是在提醒投资者,公司的净资产里面,还存在一些价值的变动。对投资者来说,倒不是特别的重要,投资者重点需要关注的是《综合收益表》里头的科目。腾讯的资产负债表均是先展示非流动性资产/负债,后显示流动性资产/负债,这种安排对于投资者来说比较友好,而A股报告更加偏向于方便债权人的阅读需要。主要包括楼宇、电脑及其他营运设备、办公设备、汽车、租赁物业装修。该科目在2024年共计提211亿的折旧费用,并分别计入到 收入成本(165亿)、销售及市场推广开支(5亿)、一般行政开支(42亿) 项目中。除土地使用权以外的租赁,在资产端确认为「使用权资产」,在负债端确认为「租赁负债」(根据租赁期内预期可能产生的支出,按照折现率折算成现值)。租赁资产于每个资产负债日,计提折旧、减值,并归入综合收益表的费用项目予以确认。与租赁相关的利息开支确认为「财务成本」,短期租赁支出直接计入「收入成本及开支」。无形资产的摊销、减值一般计入「收入成本」与「一般及行政开支」中,但是与收购产生的商誉和其他无形资产的减值亏损计入在综合收益表的「投资收益」项下。一般情况下,该科目指持股比例在20%~50%之间的、对被投资公司有重大影响但无控制权的股权投资。会计处理时采用权益法核算。附注25,以公允价值计量且其变动计入损益的金融资产一般是指持股比例<20%的股权类投资(持股占比少,无重大影响的投资)。腾讯将大部分的非上市公司的股权投资、以及少量的上市公司股权投资,归入到该科目下,可以最大限度地减少上市公司股价波动对公司综合收益造成影响。附注26,以公允价值计量且其变动计入其他全面收益的金融资产与附注25一样,一般是指持股比例<20%的股权类投资。只不过这个科目主要放入的是一些与上市公司有关的股权投资,这样安排,可以最大限度地避免上市公司股价波动对公司业绩造成巨大波动。按摊余成本计量的理财投资,应该是指的各类长短期债券、票据之类的理财投资品。腾讯的应收账款大部分都来源于金融科技与云客户、营销服务客户及代理商、第三方平台提供商、内容制作相关客户及其他。公司与客户签订销售合同,通常于履约完毕后30~90天不等的账期内,获得客户的回款。港股报告的权益部分与A股上市公司报告的所有者权益部分对应,但两者在科目的设计上会存在差别,以下是腾讯2024年权益部分科目列表。附注33,股本、股本溢价、库存股及股份奖励计划所持股份附注33详细披露了腾讯2024年股本、股本溢价、库存股及股份奖励计划所持股份的变动情况,相关科目的解释如下。已发行及缴足普通股数目,指的是已经发行在外的普通股股票的数量。股本,指的是 已经发行在外的股票数量*股票面值(0.00002港元)的总额,记录时须根据报表日的汇率转化为本币。股本溢价,指的是股票发行价格与面值之间的差额部分。库存股,指回购股票的代价(如从市场支付10000港元回购了100股,在不考虑汇率影响的情况下,记录的库存股就是10000元)。股份奖励计划所持股份,指的是用于兑付股份奖励计划义务而从市场上回购的股份,与库存股一样,因作用与用途不一样,换一个科目来记录。从以上资料可以看出,引起腾讯股本变化的主要因素,包括购股权计划、股份奖励计划、股份回购及注销。上图笔者对相关科目加了标注,有兴趣的读者可以结合红色标注,对照财报来理解各科目背后所代表的业务含义。腾讯对股份奖励计划的发放政策是免费赠予员工(0元购),因此在将股票过户给员工时,会计上会直接减少「股份奖励计划所持股份」,并相应减少「股本溢价」(股份奖励过户时不引起股本变化,因此不存在与股本变化相关的会计分录)。整体来说,腾讯权益部分的财报披露,相对A股而言简单又粗暴。除了与股本直接相关的如,股本、库存股、股本溢价,以及保留盈利之外,其他与所有者权益相关的子科目全都归入到「其他储备」项中,如附注34。资本公积金,与非控制性权益进行的交易,视同A股财报中的「资本公积-其他资本公积」。以公允价值计量且其变动计入其他全面收益的金融资产,有些金融资产公允价值变动不会引起综合收益的变动,被归入到本科目。例如,可供出售金融资产的公允价值的变动部分,于「其他全面收益」进行确认。在A股财报中,记录在「其他综合收益」下。于联营公司及合营公司的投资,即分占联、合营公司其他综合收益所对应的变动部分。股份薪金储备,指公司附属公司所采纳的购股权计划及股份奖励计划。公司本部的购股权计划及股份奖励计划,归入股本、股本溢价科目中。其他,无法归入以上科目的权益的变化,记录于「其他储备-其他」科目。附注39,其他金融负债,这里指公司于附属公司发行的认沽期权。本文先写到这里吧,剩下的部分待整理完毕后尽快发出。