诚邦股份(SH603316)现在的主业比较特别,可以说是 “一边搞高科技,一边搞绿化”,正处在转型期。

核心主业一:半导体存储(现在的“香饽饽”)

这是公司目前最主要的收入来源,占比超过三分之二(约67%) 。

简单说就是:公司从2024年下半年开始,通过收购一家叫“芯存科技”的公司,跨界做起了存储芯片相关的生意 。

具体卖什么:

固态硬盘(SSD):就像你电脑里常用的那种高速硬盘 。

移动存储:比如U盘、手机或行车记录仪里用的小存储卡(TF卡)。

嵌入式存储:用于智能手表、手机等设备里的存储芯片 。

核心主业二:生态环境建设(曾经的“老本行”)

这是公司起家的业务,但现在占比已经降到约32%,而且是亏损的 。

简单说就是:搞园林绿化和市政工程的 。

具体做什么:

工程建设及养护:给公园、道路、小区做绿化施工和养护,或者建一些市政配套。这是老业务里的重头戏 。

设计运维:做园林景观设计,或者负责一些项目的后期运营维护 。

总结:

它本来是一家专门搞园林绿化的公司,但现在改行去卖存储芯片和固态硬盘了。目前新业务(存储)虽然赚钱不多,但好歹在增长;老业务(园林)因为行业不景气正在收缩,还在持续亏钱,把整个公司的业绩都拖累了 。

资产负债表

一、先看整体家底:正在“缩水”

总资产:25.68亿。比前一年少了1.6个亿,说明公司整体规模在缩小。

总负债:19.56亿。

净资产(股东权益):6.12亿。这是真正属于股东的钱,比去年少了7000多万,主要原因是2025年亏钱了。

二、钱去哪了?(资产端)

真金白银(货币资金):8606万。虽然比2024年底多了不少,但对于一个年营收几亿的公司来说,手头不算宽裕。

最大的包袱(应收账款+合同资产):加起来高达6.16亿。这意味着公司干了很多活(比如绿化工程、卖芯片),卖出去的东西和做完的工程,钱还没收回来。这是公司目前最大的风险点。

突然增加的库存(存货):1.54亿,比前一年暴增了近4倍。结合它转型做半导体,这很可能是因为新业务(存储芯片)备了大量的货。但如果卖不掉,就会变成坏账。

看不懂的大项(其他非流动资产):有11.01亿。这个科目通常比较模糊,可能是长期的理财、押金或者受限资金。这笔钱占资产比重很大,但具体是什么,只有公司自己最清楚。

三、钱是借谁的?(负债端)

欠供应商的钱(应付账款):6.61亿。这是公司压着没给上游供应商的货款。说明公司在产业链上挺强势,能占用别人的资金来周转,但这终究是要还的。

欠银行的钱(长短期借款):加起来9.68亿(短期1.69亿+长期7.99亿)。这是公司最大的资金压力来源,每年光利息就是一笔不小的开支。

总结负债:公司19.56亿的负债里,借钱(欠银行+欠供应商)占了绝大部分,财务杠杆很高。

四、核心看点:赚的钱去哪了?

未分配利润:-5569万。这是一个极其危险的信号。

2023年底,公司还累计赚了1.63亿。

2024年底,只剩6391万。

到了2025年底,直接变成亏空5569万。

这说明过去两年(特别是2025年)公司不仅把以前攒的老本全亏光了,还把股东的本金也亏掉了一部分。

利润表

一、先看整体:连续三年稳定亏钱

2025年营收:5.036亿。比2024年多了1.5个亿,看起来生意规模做大了(主要是新业务半导体贡献的)。

2025年净利润:-1.123亿。

核心结论:公司连续三年(2023-2025)每年都亏掉1个多亿。虽然2025年营业收入涨了,但亏的钱反而比前两年还多。

二、为什么营收涨了,反而亏更多?

我们来看看钱都亏在哪了:

1. 毛利其实还行(赚了个辛苦费)

营业收入(5.036亿)减去营业成本(4.697亿),剩下3390万的毛利。

这说明公司卖货(包括芯片和绿化工程)本身还是有一点赚头的,不是完全赔本赚吆喝。

2. 三费不算高(花得挺省)

销售、管理、研发费用加起来也就几千万,对于一个有几亿营收的公司来说,不算夸张。

3. 真正的大窟窿在这里(致命伤)

财务费用:虽然账面上显示的是负的(-1218万),但这是因为里面有会计处理。我们看一个更真实的数字:利息费用 4549万。

解释:公司欠了银行近10个亿,每年光利息就要还4500多万。这直接吃掉了大部分的毛利。

信用减值损失:-8188万。

解释:这是最大的雷。意思就是,公司以前做工程或卖货赊出去的账(应收账款),现在觉得很多钱可能收不回来了,所以直接把这笔钱计提为亏损。2025年就计提了8000多万的坏账。

资产减值损失:也有一定影响,但相对较小。

三、总结利润表:赚的还不够填坑

表象:营业收入在增长,新业务(半导体)似乎带来了增量。

实质:

背了“利息”的债:赚来的钱,一半先还了银行利息。

背了“烂账”的债:剩下的钱,全被以前的老账坏账给吞了。

结果:主营业务本身赚的那点毛利,根本覆盖不了银行的利息和过去的坏账,导致最终净亏损1.12亿。

现金流量表

一、先看整体:2025年终于“进账”比“出账”多了

期末现金余额:7970万。比2024年底的4061万多了近一倍。

现金净增加额:+3910万。这说明2025年一年下来,公司手里的钱确实是变多了,不像前两年那样在减少。

二、三大现金流拆解:钱从哪来,花哪去?

1. 经营活动(主业卖货):这是最大的亮点

流入:卖商品、提供服务收到的现金 9.19亿。

流出:买原材料、发工资、交税等花出去的现金 7.95亿。

结果:经营活动净流入 +1.389亿。

点评:这是三年来最好的一次。说明公司的主营业务(特别是新切入的半导体存储)真正收到了钱,卖货收现金的能力很强。这是一个积极信号——至少干活是能赚到真钱的。

2. 投资活动(买设备/投资):在花钱扩张

流入:卖资产或收回投资收到的钱 839万。

流出:买固定资产(比如设备)、对外投资支付的钱 5145万。

结果:投资活动净流出 -4306万。

点评:公司在花钱。这3300多万“购建固定资产”的钱,很可能就是为新业务(半导体)买设备、建产线花的。这是在为未来投入。

3. 筹资活动(借钱/还钱):在拆东墙补西墙

流入:新借的钱 5.087亿。

流出:还的钱 + 利息 5.654亿。

结果:筹资活动净流出 -5661万。

点评:这说明公司借新钱还旧钱,但整体还是在净还钱。虽然还了5000多万,但利息仍然很高,每年光利息就付了4394万(见“分配股利、利润或偿付利息支付的现金”)。借钱的压力依然很大。

三、核心矛盾:账面盈利 vs 现金流的真相

利润表:2025年净利润 -1.12亿(亏钱)。

现金流量表:经营活动现金流 +1.39亿(赚钱)。

为什么会出现这种情况?

利润表亏钱,主要是因为计提了8000多万的坏账损失(信用减值损失)和付了4500多万的利息。这些都是账面上的亏损,不一定是当期的现金支出。

现金流赚钱,说明公司实际卖货收进来的现金,确实比买原料花出去的现金多。

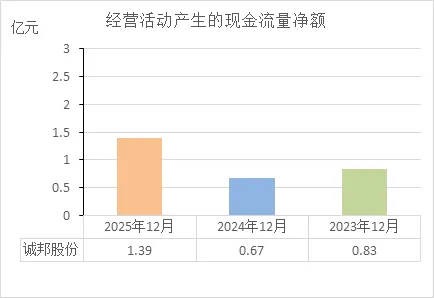

经营活动的现金流量净额

近三年经营活动现金流净额分别为:2023年0.83亿、2024年0.67亿、2025年1.39亿。

趋势:稳中有升,2025年明显改善前两年现金流在0.7-0.8亿左右,2025年直接翻倍到1.39亿,说明公司主营业务收钱的能力越来越强,尤其是新搞的半导体业务可能带来了真金白银。

为什么利润亏损,现金流却为正?利润表亏是因为计提了坏账和支付高额利息(这些是账面亏损,不直接消耗现金),但实际卖货收到的钱比花出去的钱多,所以现金流是正的。2025年现金流大增,说明新业务回款快,公司造血能力在恢复。

财务健康吗?

好消息:连续三年经营现金流为正,而且越来越多,说明公司靠主业能养活自己,不至于立马断流。

坏消息:整体财务仍不健康,因为负债高(欠银行近10亿)、利润连年亏、老业务坏账多。现金流虽然改善,但还不够覆盖利息和债务压力。

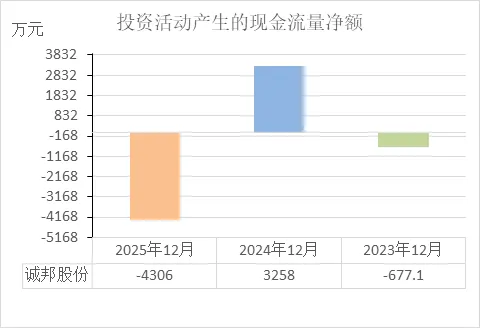

投资活动的现金流量净额

近三年投资活动现金流净额:2023年 -677万,2024年 +3258万,2025年 -4306万。

1. 数据波动大,说明在“折腾”

2023年(-677万):小规模往外投钱,比如买点设备或理财,正常水平。

2024年(+3258万):突然变成正数,意味着公司在卖资产(可能是卖了子公司、设备或理财到期),往回搂钱。

2025年(-4306万):再次变成大额负数,而且比2023年花得更多,说明又在大举投资(结合之前分析,很可能是为新业务半导体买设备、建产线)。

2. 说明了什么?

2024年的“回血”是暂时的:卖资产换来的现金,很可能拿去填了债务窟窿或补充流动资金。

2025年在“下注”新业务:大额投资流出,说明公司铁了心转型半导体,在真金白银投入。

3. 财务健康吗?

积极一面:2025年投资虽然花得多,但经营现金流(+1.39亿)能覆盖投资支出,说明没靠借钱投资,用的是自己赚来的钱。

风险一面:投资活动忽正忽负,说明公司仍在资产调整期,新业务能否赚钱还是未知数。如果投资失败,这些钱就打水漂了。

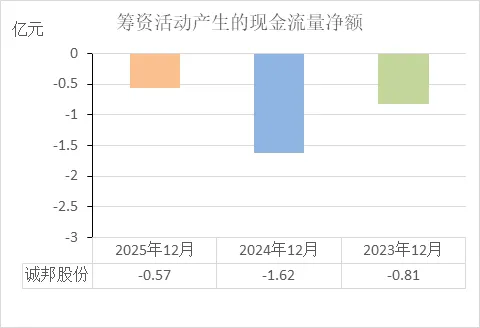

筹资活动的现金流量净额

近三年筹资活动现金流净额:2023年 -0.81亿,2024年 -1.62亿,2025年 -0.57亿。

1. 连续三年为“负”,说明一直在还钱

筹资活动现金流为负,意味着公司还的钱(包括本金+利息) > 借的钱。

这三年累计净流出约 3个亿,说明公司在持续降杠杆、压债务,没有盲目扩大借款。

2. 2024年“大出血”,2025年喘了口气

2024年(-1.62亿):是还钱最多的一年,很可能是因为当年有大量债务到期,或者银行抽贷,被迫硬着头皮还款。

2025年(-0.57亿):流出大幅减少,说明还款压力暂时缓解,或者新借到了一些钱来“续命”。

3. 结合经营现金流看,财务健康吗?

好的一面:2025年经营现金流(+1.39亿)能覆盖筹资流出(-0.57亿),说明靠主业赚的钱就能还债,不用再卖资产或借高利贷。

隐忧的一面:连续三年筹资净流出,说明外部融资环境趋紧(银行不太愿意给亏损企业放贷了),公司只能靠自身“造血”来还债。如果未来经营现金流下滑,偿债压力会立刻反弹。

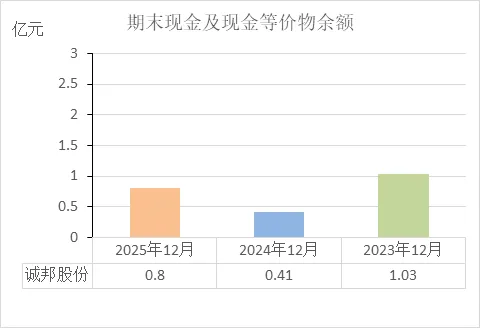

期末现金及等价物余额

近三年期末现金余额:2023年 1.03亿,2024年 0.41亿,2025年 0.8亿。

1. 2024年最危险,2025年缓过来了

2023年(1.03亿):手头还算宽裕,能应付日常周转。

2024年(0.41亿):断崖式下跌,现金只剩零头。说明这一年公司被债务和坏账逼得很紧,钱被抽干了,资金链紧绷。

2025年(0.8亿):虽然没回到2023年的水平,但比2024年翻了近一倍,说明最紧张的时候过去了。

2. 说明了什么?

2024年的现金骤降,直接印证了当年筹资活动“大出血”(-1.62亿)——还债还到现金枯竭。

2025年回升到0.8亿,是因为经营现金流(+1.39亿)开始“造血”,一边还债一边还能攒下点钱。

3. 财务健康吗?

安全线:0.8亿现金,对于年营收5亿、负债近20亿的公司来说,刚过及格线。能发工资、付利息,但经不起大折腾。

对比同行:建筑或半导体行业,一般现金余额要能覆盖3个月开支,诚邦目前勉强达标。

最大风险:如果未来经营现金流下滑,这点钱撑不了多久。

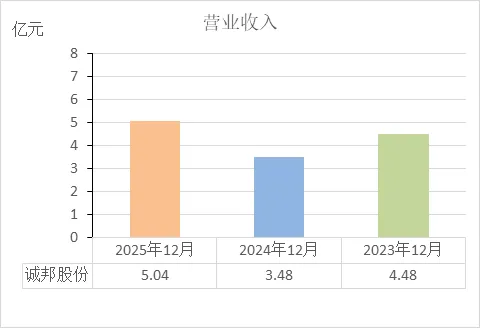

营业收入

近三年营业收入:2023年 4.48亿,2024年 3.48亿,2025年 5.04亿。

1. 走势像个“V”字:先跌后涨

2023年(4.48亿):基数尚可。

2024年(3.48亿):明显下滑,跌了1个亿。这很可能是老业务(园林绿化)收缩,新业务(半导体)还没顶上,青黄不接。

2025年(5.04亿):大幅反弹,创了三年新高。这说明新业务(半导体存储)开始放量,撑起了营收增长。

2. 说明了什么?

转型初见成效:营收创新高,主要靠新业务拉动,证明公司跨界搞芯片不是完全瞎折腾,确实带来了增量。

但含金量不高:虽然营收涨了,但利润还是亏的(2025年净利润-1.12亿),说明新业务可能毛利低,或者为了抢市场在“薄利多销”。

3. 财务健康吗?

积极信号:营收重回增长轨道,说明公司没死,反而做大了。经营现金流(+1.39亿)也同步增长,说明收进来的钱是真的。

致命问题:增收不增利。营收越高,亏得越多(2025年亏损比2024年还大),因为老业务的坏账和利息太重,新业务赚的钱全填了旧坑。

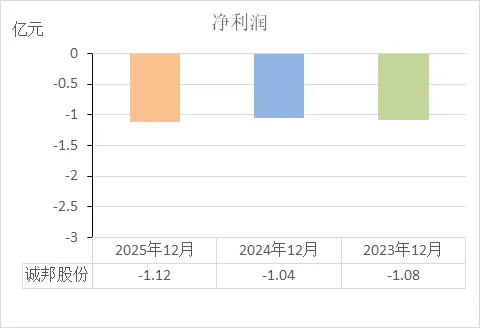

净利润

近三年净利润:2023年 -1.08亿,2024年 -1.04亿,2025年 -1.12亿。

1. 连续三年稳定亏损,已成“惯性”

每年都亏掉 1个亿左右,三年累计亏了 3.24亿。

这不是偶然失误,而是公司经营遇到了结构性难题——旧业务在流血,新业务还不足以扭亏。

2. 为什么营收涨了(2025年5.04亿),亏得反而更多?

利息太重:每年光还银行利息就要 4000-5000万。

坏账太多:每年计提的烂账(信用减值)高达 7000-8000万。

结果:新业务赚的钱,全填了利息和旧账的坑,最后还是亏。

3. 财务健康吗?

极不健康:连续三年亏损,已经把以前攒的家底(未分配利润)亏光,开始侵蚀股东本金。

唯一希望:虽然账面亏,但经营现金流是正的(2025年+1.39亿),说明公司还能靠卖货收钱活下去,没到破产清算那步。

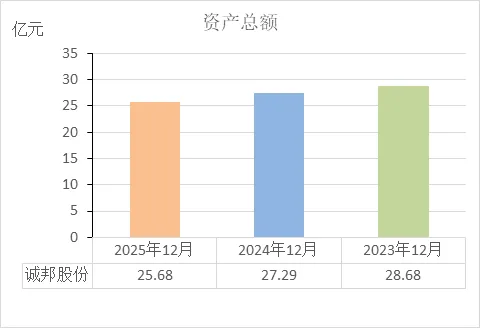

资产总额

近三年资产总额:2023年 28.68亿,2024年 27.29亿,2025年 25.68亿。

1. 连续三年缩水,每年瘦一圈

三年累计 减少了3个亿(从28.68亿降到25.68亿)。

这不是波动,而是持续在变小,说明公司正在“缩表”——要么在卖资产还债,要么是亏损把家底耗光了。

2. 资产去哪了?

被亏损吃掉:三年累计亏了 3.24亿,直接导致资产减少。

用来还债了:筹资活动持续净流出,说明卖资产或消耗现金去还贷款,负债降了,资产也跟着降。

坏账核销:应收账款(客户欠的钱)从5.7亿降到4.7亿,说明很多烂账被清理掉了,资产也随之缩水。

3. 财务健康吗?

从规模看:虽然总资产在减少,但负债也在同步降(从20.95亿降到19.56亿),说明公司不是在无序扩张,而是在主动收缩。

从质量看:资产里的“水分”(如收不回的烂账)在挤出,结构在变干净。但核心问题是新业务还没大到能填坑,所以缩表还会持续。

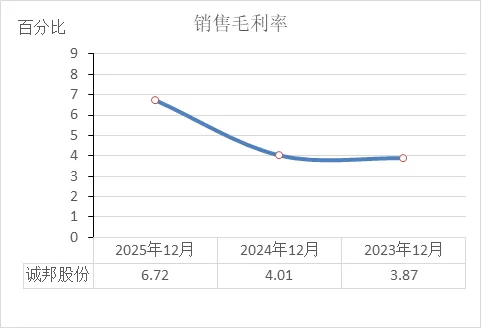

销售毛利率

近三年销售毛利率:2023年 3.87%,2024年 4.01%,2025年 6.72%。用大白话分析:

1. 趋势:一直在涨,2025年进步明显

毛利率从 3.87% → 4.01% → 6.72%,虽然起跑线很低,但一直在往上爬,2025年更是跳涨了2.7个百分点。

这说明公司卖的东西越来越赚钱了(或者成本控制更好了),尤其是新切入的半导体业务,可能比老本行园林工程的利润高。

2. 为什么营收涨了,毛利率也涨了,还是亏钱?

毛利率低是硬伤:6.72%是什么概念?卖100块钱货,毛利只有6.72元。这点钱连付银行利息(每年4500多万)都不够,更别说覆盖管理费、研发费和坏账了。

薄利多销但不够厚:虽然卖得多了,但赚的每单利润太薄,根本填不上以前的窟窿。

3. 财务健康吗?

积极信号:毛利率连续三年改善,说明产品结构在优化(新业务占比提升),造血能力在变强。

致命弱点:6.72%的毛利率在制造业里依然属于极低水平(一般健康的制造业毛利在20%-30%)。这说明公司没有定价权,或者产品竞争力不强,只能赚个辛苦钱。

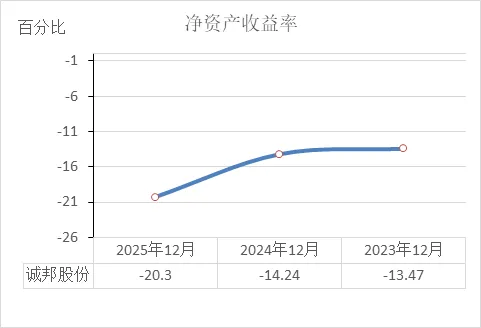

净资产收益率

近三年净资产收益率(ROE):2023年 -13.47%,2024年 -14.24%,2025年 -20.3%。

1. 连续三年为负,而且越来越糟

ROE是负的,意味着股东投的钱一直在亏,而且亏钱的速度越来越快。

2023年亏13.47%,2024年亏14.24%,到2025年直接跳到 亏20.3%——相当于股东100块钱的本金,一年就亏掉20块。

2. 为什么2025年恶化得这么厉害?

2025年营收涨了、毛利率涨了,但ROE反而跌得更深,说明亏钱效率更高了。

原因:虽然卖货赚了点毛利,但坏账(信用减值)和利息这两座大山太重,直接把股东权益(净资产)压垮了。

另外,净资产在缩水(从7.73亿降到6.12亿),分母变小了,亏损的比率就显得更大。

3. 财务健康吗?

极不健康:ROE是衡量股东回报的核心指标,连续三年负值且持续恶化,说明公司不仅没给股东赚钱,还在快速消耗股东的本金。

对比标准:一般健康的公司ROE在10%-20%,诚邦这个-20%是严重亏损的信号,意味着如果这种状况持续,股东权益几年内就可能亏光。

总资产收益率

近三年总资产收益率(ROA):2023年 -3.69%,2024年 -3.71%,2025年 -4.24%。

1. 连续三年为负,2025年恶化

总资产收益率是负的,说明公司用全部家当(包括股东的钱和借的钱)去经营,结果不但没赚到钱,还在亏钱。

2023年和2024年稳定在 -3.7% 左右,2025年掉到 -4.24%,亏钱效率更高了。

2. 为什么2025年更差了?

虽然营收涨了,但资产规模在缩水(从28.68亿降到25.68亿)。

分母(总资产)变小,分子(亏损)反而变大(从-1.04亿扩大到-1.12亿),所以比率更难看。

说明资产利用效率在下降——每一块钱的资产,亏的钱比以前更多了。

3. 财务健康吗?

不健康:ROA是衡量公司资产赚钱能力的核心指标。连续三年为负,说明公司整体资产已经丧失盈利能力。

对比:一般健康的公司ROA在5%以上。诚邦这个 -4.24% 意味着,如果用100亿资产去经营,一年就要亏掉4.24亿。

好消息是:亏得不算太狠(没到-10%那种崩盘式亏损),但坏消息是:看不到好转迹象。

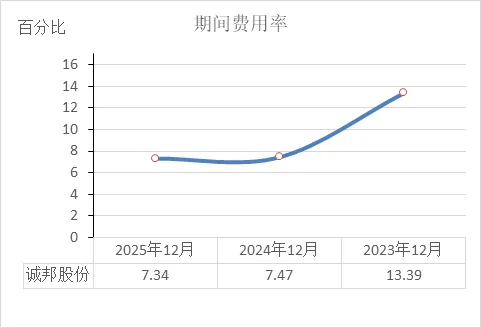

期间费用率

近三年期间费用率(销售+管理+研发+财务费用合计占营收比重):2023年 13.39%,2024年 7.47%,2025年 7.34%。

1. 趋势:2023年很高,近两年腰斩后保持平稳

2023年(13.39%):费用率很高,说明公司每赚100块钱,就要花掉13.39块钱在管理、销售、研发和利息上。这是典型的老牌工程公司特征——管理臃肿、财务负担重。

2024年(7.47%):直接腰斩,降了近6个百分点。

2025年(7.34%):继续微降,基本稳住。

2. 为什么近两年费用率降了?

分母变大:营收从2024年的3.48亿涨到2025年的5.04亿,摊薄了费用占比。

分子变小:管理费用(从6852万砍到3505万)和财务费用(利息虽然高,但会计处理让账面财务费用变负)实际在下降,说明公司在拼命省钱——裁员、压缩开支、借新还旧优化利息。

结构变了:新业务(半导体)占比提升,这类业务的销售和管理费用本来就比工程类低。

3. 财务健康吗?

积极信号:费用率从13%降到7%,说明管理效率在提升,不再是以前那个花钱大手大脚的工程公司了。

仍存隐忧:7.34%的费用率在制造业里算正常偏低,但问题是毛利率只有6.72%。这意味着:

毛利(6.72元) - 费用(7.34元) = 每卖100块钱货,倒贴0.62元。

这还是没算坏账和利息的结果。

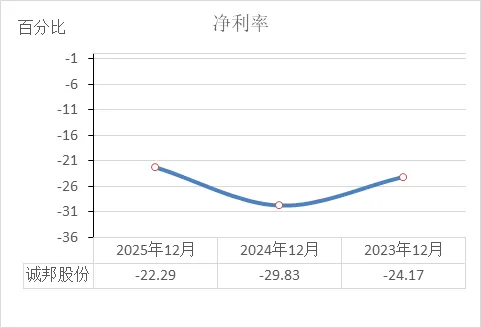

净利率

近三年净利率:2023年 -24.17%,2024年 -29.83%,2025年 -22.29%。

1. 每卖100块钱,就要亏20-30块

净利率是负的,意味着公司卖得越多,亏得越惨。

2024年最糟糕,卖100块亏将近30块;2025年虽然有所改善,但依然要亏22块多。

2. 为什么2025年营收涨了,净利率反而回升了?

2025年净利率从 -29.83% 回升到 -22.29%,说明亏损的幅度收窄了。

原因:虽然还是亏,但营收增长(5.04亿)摊薄了固定成本,加上费用控制见效,让每卖100块钱亏的钱变少了。

但 -22% 的净利率依然是“要命”的水平——任何生意如果长期保持这个亏损率,迟早倒闭。

3. 对比毛利率看,问题出在哪?

毛利率(6.72%) - 期间费用率(7.34%) = -0.62%(经营本身微亏)。

但净利率是 -22.29%,中间差了 21.67个百分点。

这巨大的差额就是坏账(信用减值)+ 利息 + 其他非经常性亏损吞掉的。

4. 财务健康吗?

极不健康:连续三年净利率在 -20% 到 -30% 之间,说明公司完全没有自我造血能力。

2025年虽然略有反弹,但 -22% 的净利率意味着:如果营收保持5亿,一年就要亏掉1.1亿。这种亏损速度,股东权益(6.12亿)只够亏5年。

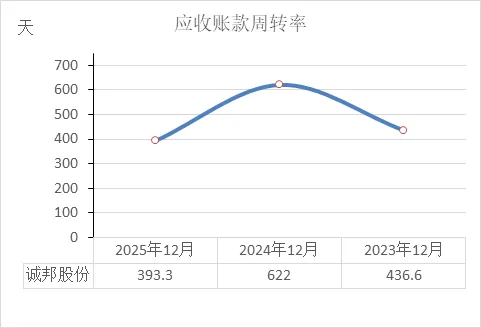

应收账款周转率

近两年应收账款周转天数:2024年 622天,2025年 393.3天。

1. 回款速度明显加快,但依然很慢

2024年(622天):意味着卖货或做完工程后,平均要等 将近1年零8个月 才能收到钱。这是典型的工程公司后遗症——客户拖款严重。

2025年(393.3天):缩短到 1年零1个月左右,进步很大,但依然属于极慢水平(健康企业一般在30-90天)。

2. 为什么2025年变快了?

新业务(半导体)占比提升:芯片贸易类业务通常回款比工程快,拉低了整体天数。

在拼命催账:结合利润表看,2025年计提了8188万坏账,说明公司把收不回来的烂账直接核销了,分母(应收账款余额)变小,天数自然下降。

不再接烂账项目:可能主动放弃了那些回款慢的工程订单。

3. 财务健康吗?

积极信号:周转天数从622天降到393天,说明资金被客户占用的时间变短了,经营现金流(+1.39亿)也因此改善。

致命问题:393天依然意味着资金周转一次要一年以上。如果公司要做新业务,需要先垫钱干等一年多才能回款,对现金流是巨大考验。况且账上只有0.8亿现金,根本撑不起大规模扩张。

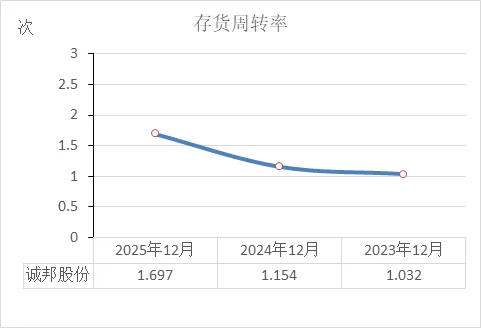

存货周转率

近三年存货周转率:2023年 1.03次,2024年 1.15次,2025年 1.70次。

1. 趋势:一直在加速,2025年明显变快

存货周转次数越高,说明存货卖得越快、压在仓库里的时间越短。

从 1.03次 → 1.15次 → 1.70次,连续三年提速,2025年更是跳涨,说明公司清库存的能力在增强。

2. 为什么变快了?

新业务(半导体)立大功:芯片、存储类产品周转速度天然比园林工程的苗木、建材快得多。新业务占比提升,直接拉高了整体周转率。

备货策略调整:2025年存货虽然暴增到1.54亿(为了新业务备货),但营收增长更快(5.04亿),说明备的货很快卖出去了,没砸在手里。

老业务清库存:可能也在处理园林工程积压的存货,回笼资金。

3. 财务健康吗?

积极信号:周转速度从1次提升到1.7次,说明运营效率在改善,不再是以前那个东西压在仓库卖不动的状态了。

仍有差距:1.7次的存货周转率,换算成天数大约是 212天(365/1.7)。也就是说,一批货从入库到卖出去,平均要等 7个月。这在制造业里依然算慢的(健康企业一般在30-90天)。

对比毛利率:虽然货卖得快了,但毛利率只有6.72%,说明是 “薄利多销”甚至“薄利快销”——跑得快但赚得少。

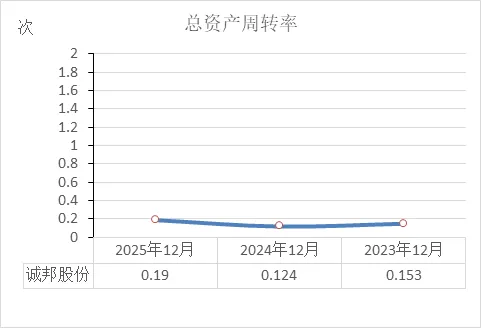

总资产周转率

近三年总资产周转率:2023年 0.153次,2024年 0.124次,2025年 0.19次。

1. 趋势:先降后升,2025年有所回暖

总资产周转率代表 “用全部家当(总资产)做生意的效率”——比率越高,说明资产利用越充分。

2024年降到谷底(0.124次),2025年回升到0.19次,创三年新高,说明资产利用效率在改善。

2. 0.19次是什么概念?

意味着:公司每拥有 1块钱资产,一年只能做 0.19块钱 的生意。

换算成更直观的说法:资产周转一次需要 5.26年(1 ÷ 0.19 ≈ 5.26)。也就是说,投进去的钱要五年多才能完整转一圈回来。

对比健康企业(一般在0.5-1次,即1-2年周转一次),诚邦的资产运营效率极低。

3. 为什么这么低?

资产太重:资产负债表里躺着大量“不动”的钱——11亿“其他非流动资产”、6亿应收账款、1.5亿存货,这些资产要么收不回、要么卖不动、要么不知道是什么。

营收规模太小:25.68亿的总资产,只产生5.04亿营收,说明大量资产在睡大觉,没用来赚钱。

4. 财务健康吗?

不健康:总资产周转率是衡量公司运营能力的核心指标。诚邦虽然2025年有所改善,但0.19次依然属于严重偏低水平。

这意味着:公司靠资产赚钱的能力很弱,如果行业不景气或融资收紧,这些“睡大觉”的资产就会变成负担。

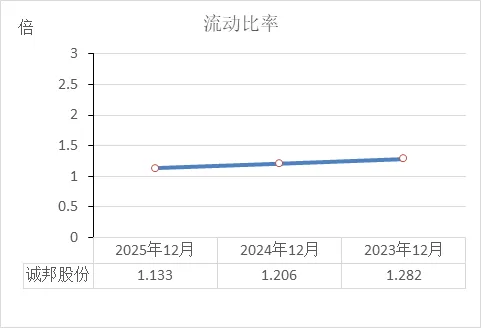

流动比率

近三年流动比率:2023年 1.282倍,2024年 1.206倍,2025年 1.133倍。

1. 趋势:连续三年下滑,越来越紧

流动比率代表 “短期还钱的能力”——每1块钱短期负债,对应多少块钱的流动资产(如现金、应收款、存货)可以用来还。

从 1.282 → 1.206 → 1.133,一路下滑,说明手头能变现的钱,相对于短期要还的债,越来越少了。

2. 1.133倍是什么水平?

意味着:公司有 1块钱短期负债,只有 1.133块钱流动资产 兜底。

一般认为 2倍比较安全,1倍是警戒线。诚邦现在 1.133倍,已经贴着警戒线——万一客户欠的钱(应收款)收不回,或者存货卖不掉,立刻就会还不上债。

3. 为什么越来越低?

流动资产在缩水:从13.97亿降到12.73亿,少了1.24亿。

流动负债没怎么降:从10.90亿反而微增到11.23亿。

一减一增,比率自然往下掉。说明公司短期偿债压力没缓解,安全垫反而被磨薄了。

4. 财务健康吗?

不健康:流动比率连续三年下降,且接近1倍红线,说明短期资金链绷得很紧。

虽然经营现金流改善了,但那些是“长钱”(全年赚的),短期要还的钱(比如欠供应商的6.6亿)依然悬在头顶。如果哪天回款慢一点,可能就周转不开了。

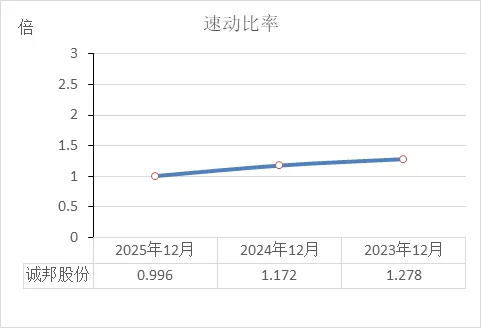

速动比率

近三年速动比率:2023年 1.278倍,2024年 1.172倍,2025年 0.996倍。

1. 2025年跌破“1”这条生死线

速动比率比流动比率更严格——它剔除了存货(因为存货不一定能马上卖掉换钱),只看现金、应收款这些真正能快速变现的资产。

1倍是警戒线:低于1,意味着公司现在手里的快钱,已经不够还短期债务了。

2. 趋势:一路下滑,2025年质变

2023年(1.278倍):还算安全,快钱比短期债多27.8%。

2024年(1.172倍):开始下滑,但还在1以上。

2025年(0.996倍):跌破1,质变发生——每1块钱短期负债,只有0.996块钱快钱能顶上。

3. 为什么2025年突然不行了?

存货暴增:存货从3904万暴涨到1.54亿(为了新业务备货),但这些货不能算进速动资产,所以分母(短期负债)没变,分子(快钱)占比下降。

应收款依然庞大:4.7亿应收账款虽然比去年少,但里面有多少能马上收回?如果客户拖款,这些“快钱”其实也不快。

4. 财务健康吗?

亮红灯了:速动比率跌破1,说明短期偿债能力已经出问题。如果明天债主上门,公司可能得打折卖存货或者借高利贷才能顶上。

对比流动比率:流动比率(1.133倍)还勉强在1以上,是因为把存货算进去了。去掉存货就露馅了——存货是唯一的遮羞布。

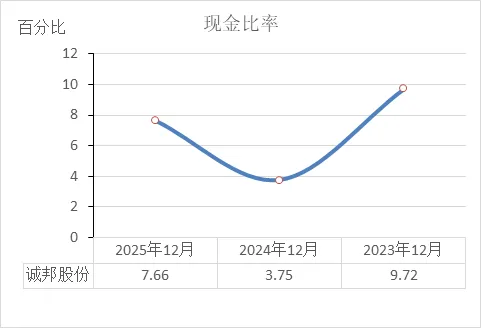

现金比率

近三年现金比率:2023年 9.72%,2024年 3.75%,2025年 7.66%。

1. 现金比率 = 最极端的“还钱底线”

现金比率只考虑货币资金(真金白银),连应收账款都不算,是衡量公司立刻能掏出多少钱还债的最严指标。

一般认为 20%以上才算安全,低于10%就属于手头很紧。

2. 趋势:2024年差点断流,2025年缓过来一点

2023年(9.72%):虽然低于20%的安全线,但还有点余粮。

2024年(3.75%):断崖式下跌,100块钱短期债务,公司账上只有3块7毛5现金。这是最危险的一年,随时可能发不出工资、付不了利息。

2025年(7.66%):比2024年翻了一倍,但依然极其紧张——100块钱债,只有7块6毛6现金能立刻顶上。

3. 为什么2025年回升了?

经营现金流(+1.39亿)改善,让公司攒下了一点活钱。

但7.66%的现金比率依然意味着:如果明天所有债主同时上门,公司立马破产——当然,现实中不会这样,但这个比率低到容不下任何意外。

4. 财务健康吗?

极不健康:现金比率是财务健康的“最后一道防线”,诚邦这道防线薄得像张纸。

对比:2025年虽然比2024年好,但 7.66% 离安全线(20%)还差得很远。说明公司依然在钢丝上走路——全靠经营现金流撑着,账上几乎没有备用金。

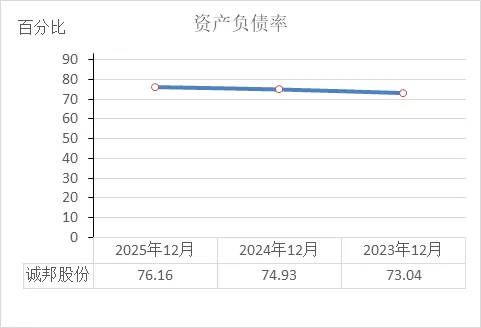

资产负债率

近三年资产负债率:2023年 73.04%,2024年 74.93%,2025年 76.16%。

1. 借钱过日子,而且越借越多

资产负债率代表 “总资产里有多少是借来的”。

三年从 73% 爬升到 76%,说明公司每100块钱家当里,借来的钱从73块涨到了76块多,自己的本金(股东权益)越来越少。

2. 76% 是什么概念?

一般认为 50%-60% 比较正常,超过 70% 就是高负债经营。

76% 意味着:公司现在基本是“借钱堆起来的”——100块钱资产里,只有不到24块钱是自己的。

3. 为什么越来越高?

亏损吃掉本金:三年累计亏了3.24亿,股东权益从7.73亿缩水到6.12亿,分母(资产)里自己的部分在减少。

负债降得慢:虽然也在还债(筹资净流出),但负债总额从20.95亿降到19.56亿,降幅只有6.6%,比资产缩水(10.5%)慢,所以比率反而被动抬高。

4. 财务健康吗?

极不健康:资产负债率超过70%且持续攀升,说明公司已经深陷债务泥潭。

风险在于:如果银行抽贷或经营现金流下滑,这么高的负债率会引发连锁反应——还不上钱→信用崩塌→借不到新钱→资金链断裂。

目前唯一的缓冲是:负债里大部分是长期借款(8亿)和应付账款(6.6亿),不是马上要还的,还能腾挪一下。

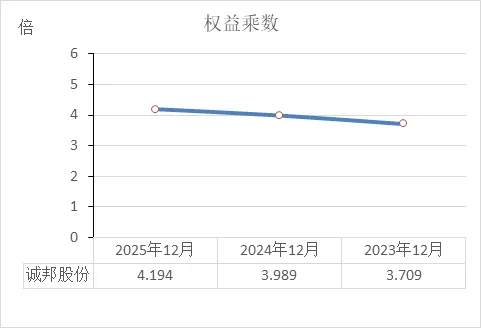

权益乘数

近三年权益乘数:2023年 3.709倍,2024年 3.989倍,2025年 4.194倍。

1. 权益乘数 = 杠杆倍数

权益乘数代表 “股东掏1块钱,公司能调动多少资产”。

3.709倍 → 3.989倍 → 4.194倍,一路走高,说明公司用的杠杆越来越狠——股东投1块钱,2025年已经能撬动4.19块钱的总资产。

2. 4.194倍是什么概念?

意味着:总资产里,股东自己的钱只占不到24%(1÷4.194≈23.8%),剩下的76%全是借的(正好对应资产负债率76.16%)。

杠杆越高,赚的时候翻倍赚,亏的时候也翻倍亏。不幸的是,诚邦现在是后者——净资产收益率(ROE)-20.3%,就是因为杠杆把亏损放大了。

3. 为什么越来越高?

权益乘数 = 总资产 ÷ 股东权益。

分子(总资产)在缩水:从28.68亿降到25.68亿。

分母(股东权益)缩水更快:从7.73亿降到6.12亿。

分母降得比分子快,乘数自然被动抬高——不是公司想加杠杆,而是亏损把本金吃掉了,显得杠杆变高了。

4. 财务健康吗?

极不健康:权益乘数持续攀升,说明股东的风险敞口在扩大。

结合ROE看:-20.3%的净资产收益率,是在4.19倍杠杆下实现的——这意味着如果剔除杠杆,单纯看资产盈利能力(总资产收益率ROA),其实只有 -4.24%。

杠杆是把双刃剑,但诚邦现在是拿着剑往自己身上捅——借钱越多,股东亏得越惨。

一、股价与成交量:最近"妖"得很

股价表现:截至2026年3月6日,股价16.94元,最近连续涨停,5个交易日涨了20.74%,今年以来更是涨了117.92%。走势很猛,但属于题材炒作(存储芯片概念),不是业绩推动的。

成交量:3月6日成交额3.35亿,换手率7.71%,非常活跃。涨停板上有6800多万的资金在等着买,说明市场热度很高。

二、估值水平:看不懂的"市梦率"

市盈率(PE):因为公司连续亏损,市盈率是负数(-37倍),这个指标已经失效。

市净率(PB):8.46倍。这意味着公司的净资产只有1块钱,股票市场却要卖8块4毛6。

实话实说:股价已经严重脱离公司的实际家底,泡沫不小。

三、资金面:主力在打架

资金流向:3月6日当天,主力净流入7800万(说明大资金在买),但近5日整体是净流出9600多万(说明之前跑的更多)。

大宗交易:最近频繁出现打折甩卖(3月6日这笔交易就比股价低了近9%),而且卖出方都是"西南证券江苏分公司"这个固定席位。

实话实说:有人在偷偷低价抛售,接盘的是机构。这通常是股东或大户在套现。

四、股东状况:有人跑路,有人抄底

股东人数:截至2026年2月底,股东户数1.51万户,比2025年底少了6.87%。说明筹码在集中,大户可能在建仓。

前十大股东变动(截至2025年底):

减持:有两个私募基金大幅减持(一个减了50%,一个减了31.85%),套现离场意图明显。

增持:宁波的一个私募基金小幅增持了5%。

新进:有四个新面孔(包括三个"方位系"基金)挤进了前十大,说明有新的资金看好。

股权质押:控股股东及一致行动人质押了59.16% 的持股。

实话实说:大股东把自己手里近六成的股票都押出去借钱了。虽然目前股价离爆仓线还很远(高出200%),但这说明大股东自己很缺钱,是个风险信号。

五、近期重要公司新闻:拼命想蹭上"芯片"标签

定增圈钱:3月6日公告,打算再向市场要钱,募资不超过1个亿,名义是"嵌入式存储芯片扩产"和"补充流动资金"。

公司账上现金紧张(只有8600万),又想搞新业务,只能继续伸手要钱。

巨额担保:预计2026年为子公司芯存科技(搞芯片那个)提供3个亿的担保,占公司净资产的56.69%。

这是豁出去了,把整个公司的身家都押在新业务上。

不分红:连续多年不分红,铁公鸡一只。

六、综合投资分析

有利的一面(故事讲得好):

踩中风口:公司转型搞存储芯片,正好撞上AI和国产替代的热点,想象力够大。

资金追捧:最近成交量巨大,连续涨停,游资和散户都冲进去了,短期热度极高。

主力建仓:股东人数减少,有新机构进来,说明部分资金在吸筹。

要命的一面(底子较差):

业绩稀烂:连续三年亏损,2025年亏了1.2个亿,而且亏得比前两年还多,根本看不到盈利的希望。

估值泡沫:市净率8倍多,对于一个亏损股来说,贵得离谱。

股东分歧大:既有私募大笔减持跑路,又有新进资金接盘,内部自己都意见不统一。

大股东缺钱:近六成股权质押,万一股价暴跌,存在爆仓风险。

又缺钱了:刚涨起来就急着搞定增圈钱,说明资金链依然紧绷。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!