手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

穿透财报看“宁王”:722亿利润背后的荣耀与暗战

日期:2026-03-10 09:04:23 来源:网络整理 作者:本站编辑

评论:0

穿透财报看“宁王”:722亿利润背后的荣耀与暗战

当“日赚2亿”成为一家制造业公司的常态,它所带来的震撼已不仅限于财经版面,更是对产业权力的重新定义。

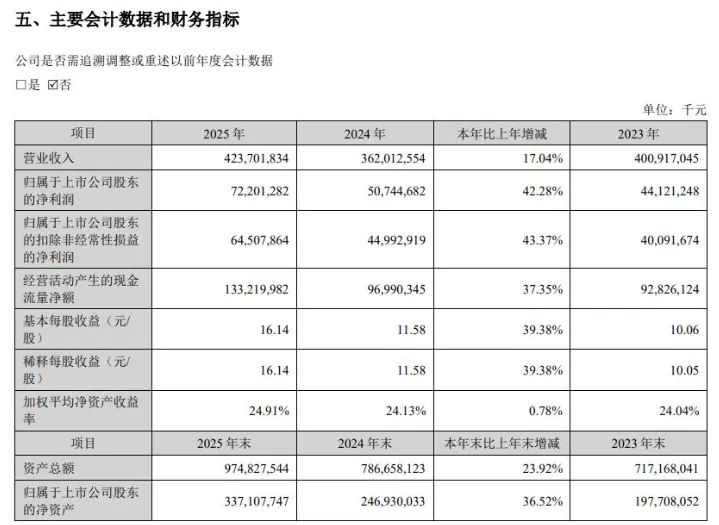

(数据来源于公开财报)

3月9日,宁德时代(300750.SZ)抛出了一份足以让市场侧目的2025年年度成绩单。

财报显示,公司全年实现营业收入4237.02亿元,同比增长17.04%;归属于上市公司股东的净利润高达722.01亿元,同比暴增42.28%。

这一数据不仅远超市场预期,也意味着在2025年,这家全球电池巨头平均每天从口袋里净赚近2亿元。

在这一连串狂欢数据的背后,伴随着这份年报发布的,还有一份极具象征意义的“大红包”:公司拟向全体股东每10股派发现金分红69.57元(含税)。如果算上去年7月已实施的中期分红(每10股派10.07元),

宁德时代2025年全年的分红力度堪称豪迈

。

然而,在鲜花着锦、烈火烹油的盛景之下,当我们穿透这组华丽的数字,一个更为复杂且充满张力的宁德时代正在浮出水面:

利润狂飙,但营收增速放缓;现金流充沛,却面临市场份额的微妙失守。

作为“宁王”,它正站在从“制造业龙头”向“平台型巨头”嬗变的关键十字路口。

01

利润的“魔法”从何而来?

722亿元净利润,同比增长42.28%——这一增速远超营收17.04%的增幅。这种“剪刀差”通常预示着盈利质量的质变。

拆解这份财报可以发现,宁德时代的赚钱能力提升并非仅靠多卖电池,而是多维能力的集中爆发。

首先,原材料成本的红利仍在持续。

随着碳酸锂等核心原材料价格相较于2022年的高点处于相对低位,宁德时代的成本压力得到极大缓解。虽然行业价格战从未停歇,但凭借恐怖的规模效应,公司2025年前三季度的毛利率依然稳在25.3%的高位,甚至同比微增。

其次,技术的溢价开始在报表端体现。

2025年,以麒麟电池、神行超充电池为代表的高端产品出货占比显著提升。特别是针对增程式混动车型推出的“骁遥”电池,精准捕捉了市场痛点,帮助宁德时代在细分领域构建了极强的定价权。据民生证券研报测算,公司2025年第三季度单Wh(瓦时)扣非净利稳定在约0.1元,盈利能力在行业内一骑绝尘。

第三,钱生钱的“资本玩家”属性增强。

这是一个容易被忽视却至关重要的细节。截至2025年三季度末,宁德时代账上货币资金及交易性金融资产合计超过3600亿元。仅利息收入和投资收益两项,就为利润表贡献了巨额增量。2025年前三季度,其财务费用为“-70亿元”(负值代表净收入),投资收益更是高达52.4亿元,同比多出21亿元。某种意义上,宁德时代已不仅仅是一家电池厂,更是一个手握重金的产业资本巨擘。

02

盛世下的“滑铁卢”:份额保卫战

尽管利润数据亮眼,但资本市场对宁德时代的审视从来不止于现在,更在于未来。在这份年报背后,

一个令人不安的信号是市占率的持续下滑。

数据显示,2025年前三季度,宁德时代国内动力电池装车量市占率为42.75%,虽然依旧高居榜首,但相比2024年全年(约45.2%)及2021年巅峰期的超过50%,下滑趋势明显。在第三季度,其市占率一度跌至41.7%,创下近五年来的新低。

为何会出现这种“增产不增收份额”的现象?

核心原因在于

需求的溢出与竞争对手的崛起

。新能源汽车行业的“内卷”已传导至上游供应链。面对宁德时代如此庞大的体量,车企出于供应链安全和议价能力的考量,纷纷引入二供、三供,甚至自研电池。

蔚来、小鹏、理想等头部造车新势力,在继续采购宁德时代电池的同时,也在积极扶持中创新航、欣旺达、亿纬锂能等二线电池厂商。比亚迪作为自给自足的“第二极”,其弗迪电池也在不断外供。当宁德时代的产能无法完全覆盖市场暴涨的需求时(2025年前三季度行业装车量增长42.5%,而宁德时代营收仅增9.3%),溢出的订单自然被虎视眈眈的同行瓜分。

对此,宁德时代董秘蒋理在三季报交流时也坦承,

受制于产能影响,公司的市场占有率受到一定影响

。这听起来像是一个幸福的烦恼——订单多到接不过来,以至于丢掉了份额。但更深层的忧虑在于,一旦客户习惯了其他的供应商,想要再把份额抢回来,往往需要付出更大的代价。

03

摆脱“供应商宿命”:走向台前的阳谋

面对车企的“去宁化”焦虑和技术上的“可替代性”,宁德时代正在试图完成一场惊险的跳跃:

从幕后走向台前,从单纯的B端供应商,变成具备C端影响力的消费品牌。

2023年,宁德时代开始尝试“CATL Inside”模式,像当年的英特尔一样,通过品牌标识为终端汽车背书。2025年,这一战略明显加速。公司通过与超过10家头部车企深化合作,试图从研发端就深度绑定客户,从单纯的供货关系变成“技术合伙人”。

同时,宁德时代在换电领域的布局也进入快车道。通过与滴滴、中石化等巨头的合作,宁德时代正试图构建一个覆盖乘用车、商用车的换电网络。

卖电池是一次性生意,但运营换电网络则是持续性的高粘性服务,甚至掌握电池的全生命周期数据。

更深层次的布局在于出海。当国内市场的“天花板”隐约可见时,欧洲成为宁德时代必须拿下的高地。目前,德国图林根工厂已实现盈利,匈牙利工厂一期即将投产。在欧洲本土化生产,不仅能规避贸易壁垒,更是宁德时代从“中国龙头”迈向“全球龙头”的必经之路。花旗在近期发布的报告中预计,2026年宁德时代电池销售量将达835吉瓦时,同比增长31%,海外市场将是核心增量来源。

04

隐忧与未来:巨舰转身的挑战

当然,722亿的利润并不能掩盖前路的荆棘。

首先,

技术迭代的天花板若隐若现

。固态电池被公认为下一代终极技术,虽然宁德时代的目标是在2027年实现小批量生产,并宣称凝聚态电池能量密度达到500Wh/kg,但从实验室到大规模量产,再到成本可控,仍有漫长的距离。在此期间,如果钠离子电池、磷酸锰铁锂等新路线的商业化进程超预期,现有的技术壁垒可能被重新洗牌。

其次,

地缘政治的暗礁

。随着全球贸易保护主义抬头,特别是在欧美扶持本土电池产业的背景下,宁德时代的出海之路并非坦途。欧盟的《新电池法》对碳足迹提出了严苛要求,这既是挑战也是壁垒,如何应对考验着公司的全球化治理能力。

最后,

多元化的试错成本

。无论是换电网络的巨额资本开支,还是与Stellantis等车企合资建厂的新模式,都对资金和管理半径提出了更高要求。如何在保持主业优势的同时,培育出新的增长曲线,是管理层必须解答的命题。

05

结语

2025年的722亿净利润,无疑是宁德时代发展史上的一座丰碑。它证明了这家公司在面对行业周期性波动和激烈竞争时,依然拥有极强的“吸金”能力和战略定力。

然而,资本市场总是看向未来。当这份“豪横”的年报落地,市场的目光将迅速从过去的辉煌转向未来的挑战:

市占率的失地能否收复?海外市场能否扛起增长大旗?换电与品牌化能否真正打破“供应商”的天花板?

对于曾毓群和他的宁德时代而言,日赚2亿只是一个新的起点。在这场关乎能源革命的马拉松中,暂时的领先并不意味着终局的胜利。如何从一座高峰攀向另一座更高的山峰,才是“宁王”真正的考验。

打赏

更多

>

同类资讯

• 迈普医学公司首次覆盖报告:新产�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

精选行业财报复盘:黄金,2025Q4

0

2

煤炭行业发展年度报告-43页

0

3

清新研究团队:2026年OpenAIFDE研究报告

0

4

6个真实维度看透2026LED行业趋势!

0

5

安哥拉投资塑料制品行业前景分析

0

6

旧文回顾——先进封装测试产业深度研究报告(精简版)

0

7

写入报告的案例|某卫生公司诉某生态环境局、某人民政府罚款及行政复议案

0

8

提前俯瞰应用变现行业前景,抢占未来先机

0

9

江西升华新材料有限公司“8·7”一般窒息事故调查报告

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved