建设银行2015~2024年财报分析(四)——利润、分红及ROE

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前面几篇文章对建行的资产负债表进行了展开,接下来的文章则对其利润、分红及ROE进行分析。

-----------分割线-----------四、利润、分红及ROE

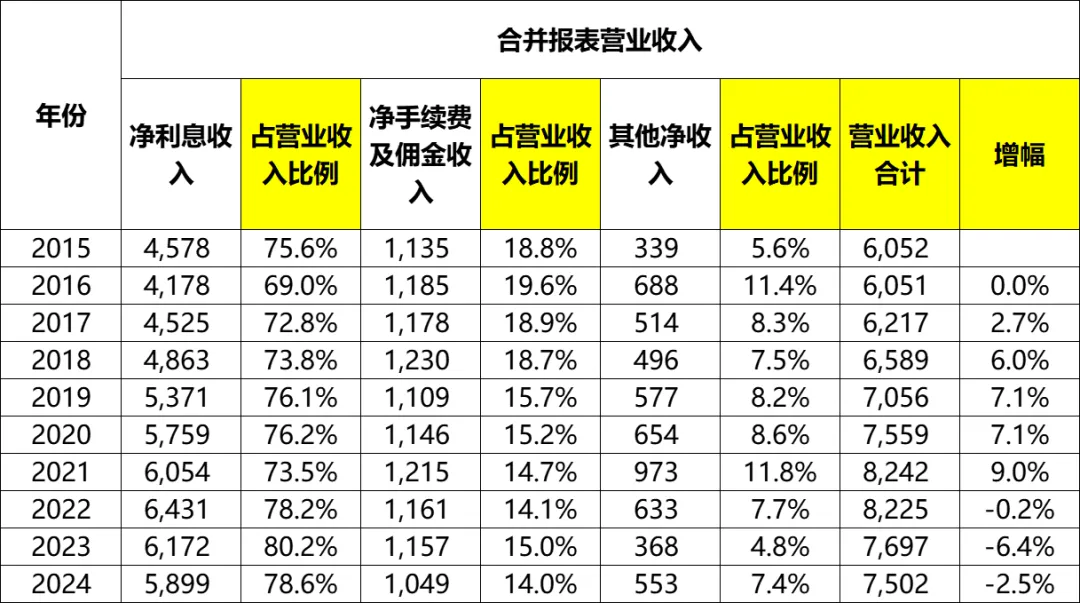

(一)合并报表营业收入

建行的营业收入由净利息收入、净手续费及佣金收入以及其他净收入三项构成,后两项又统称为非息收入。

(1)整体情况及构成

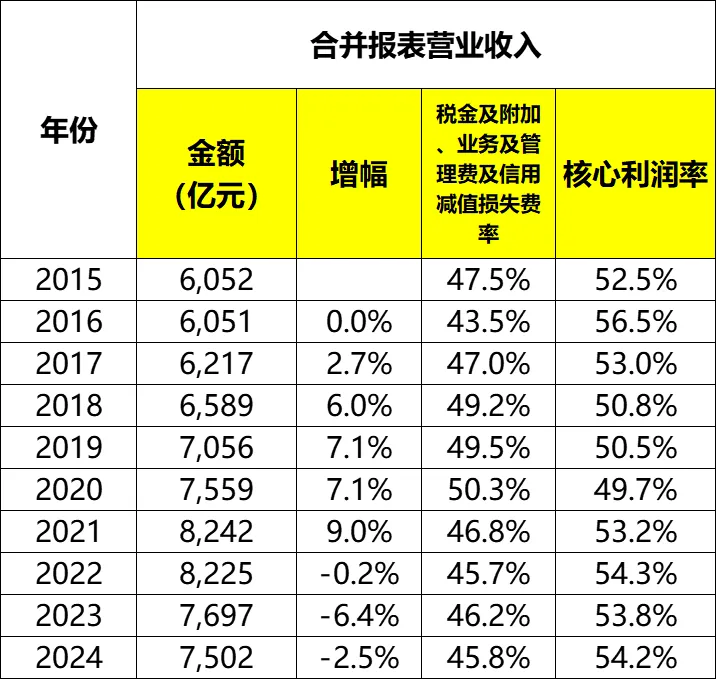

建行的营业收入从2015年的6052亿增长到2024年的7502亿,累计增幅24%,年化增幅2.4%。2022~2024年增幅分别为-0.2%、-6.4%、-2.5%。

营业收入连续三年下降,还是比较惨的。

从构成上看,净利息收入占比大约70%~80%,非息收入合计20%~30%,其中净手续费及佣金收入占比约15%~20%,其他净收入约5%~10%。

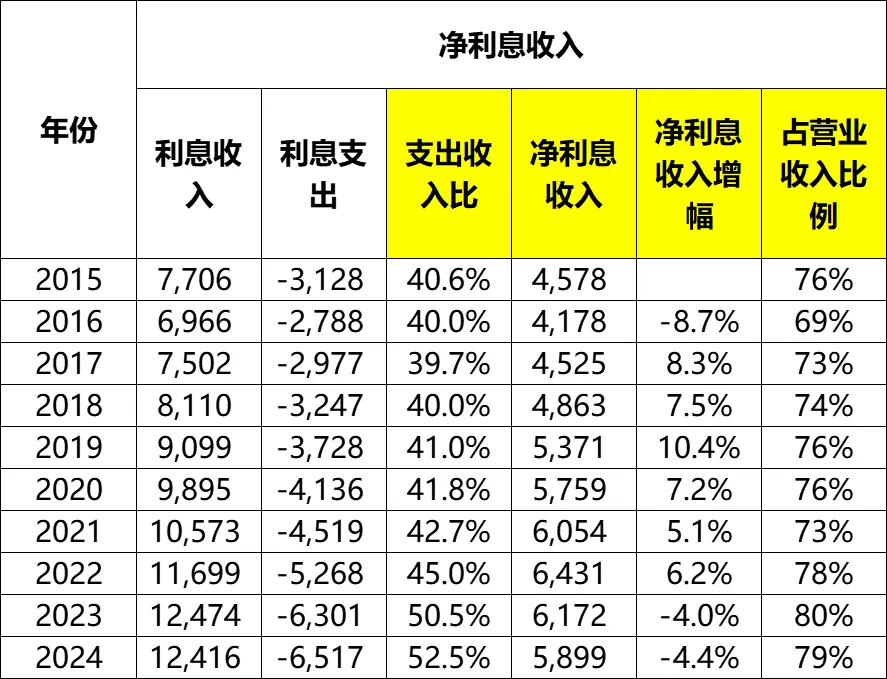

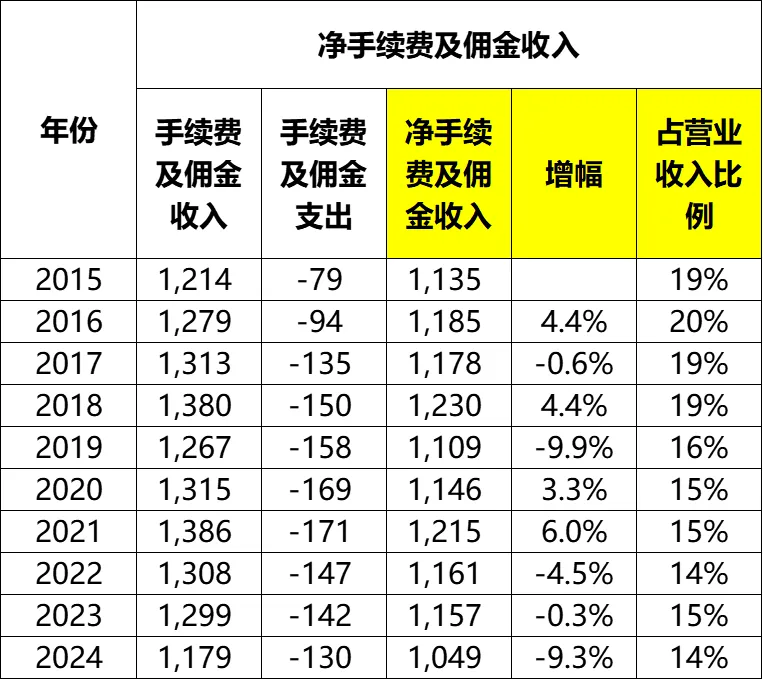

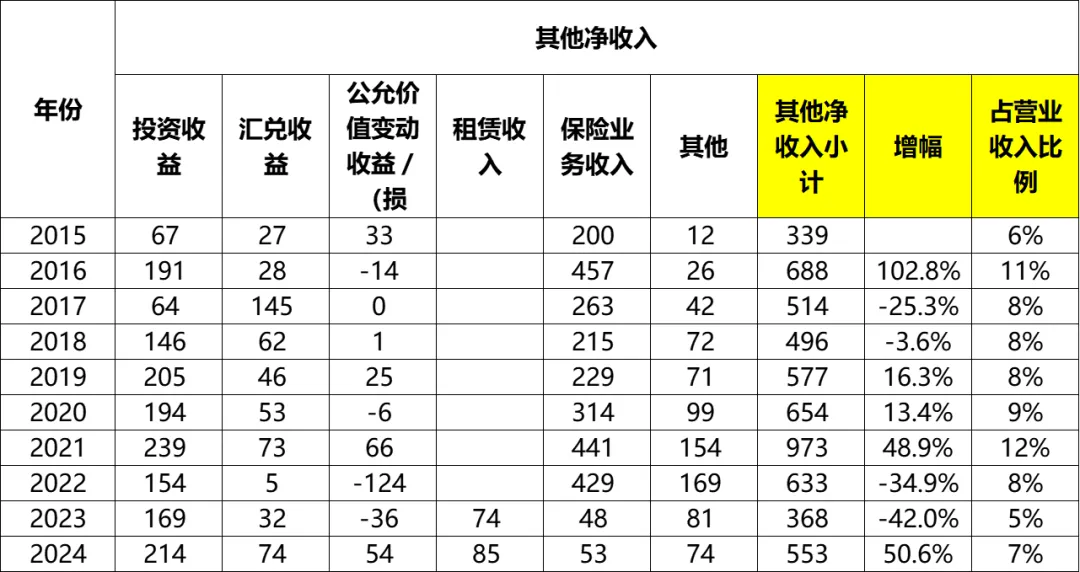

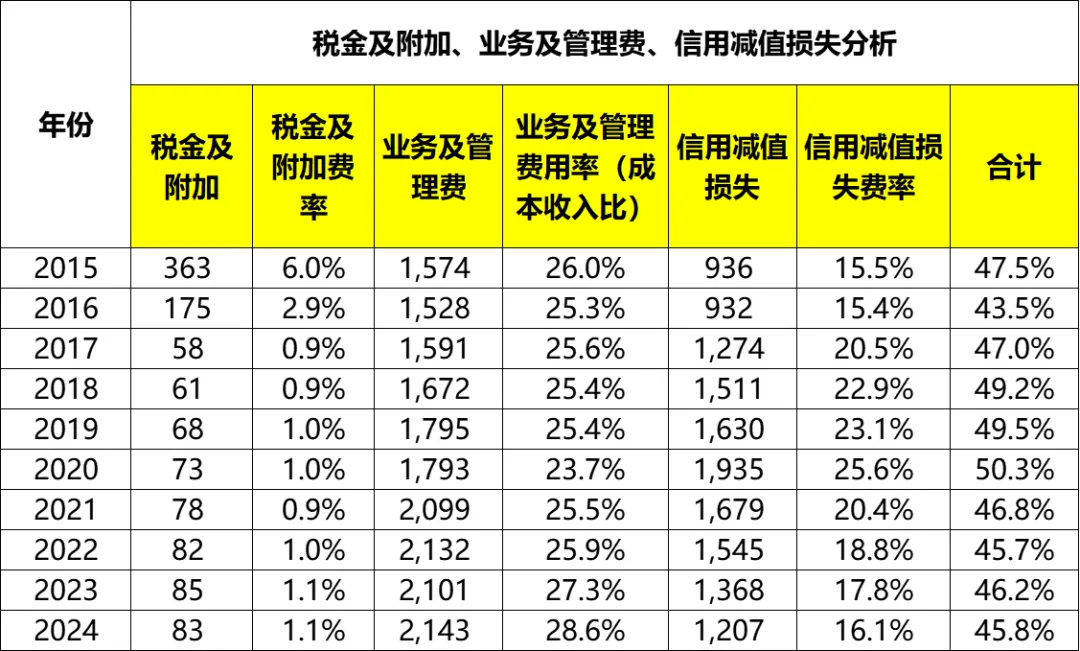

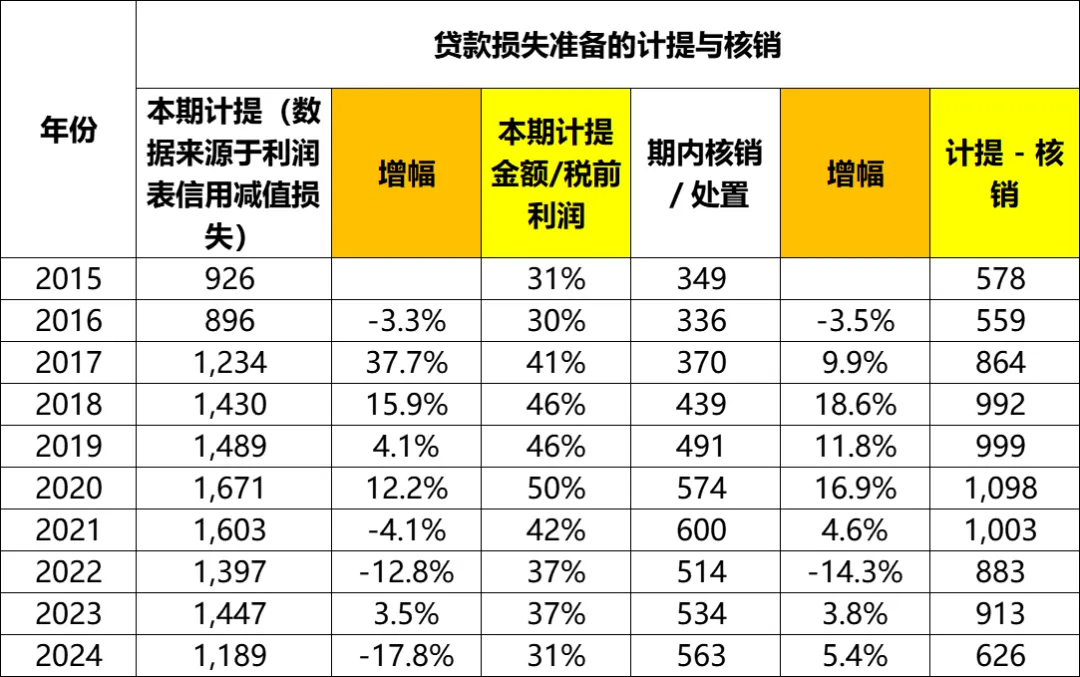

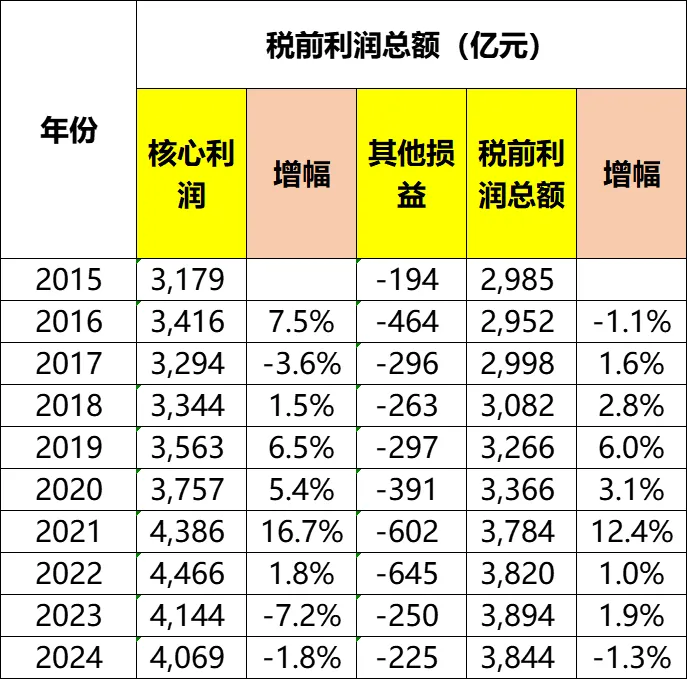

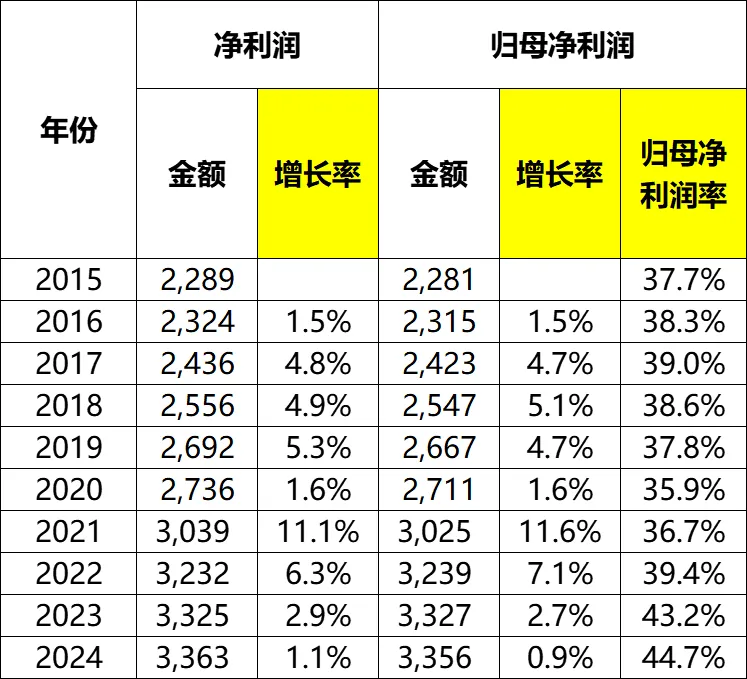

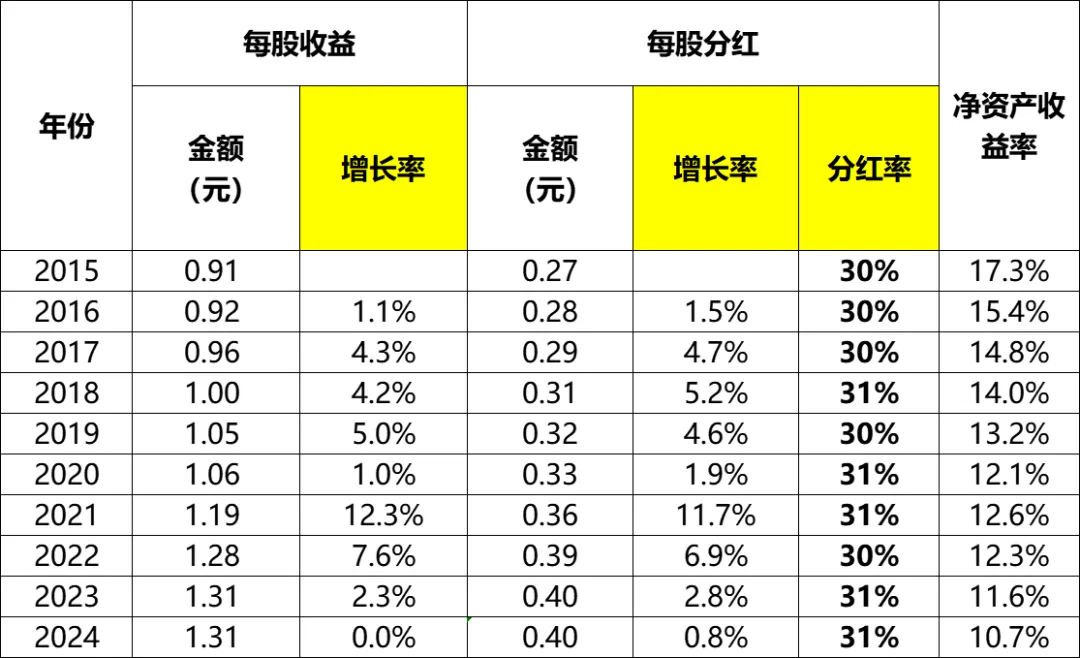

从2015年的4578亿增长到2024年的5899亿,累计增幅29%,年化增幅2.9%。2022~2024年增幅分别为6.2%、-4.0%、-4.4%。从下图可以看到,近两年净利息收入的下降主要是利息支出增加导致。利息支出的不断增加,导致建行的利息支出收入比从2015年的40.6%增长到了2024年的52.5%。关于利息收入和支出的进一步分析将在后续文章中展开,此处不赘述。从2015年的1135亿波动下降到2024年的1049亿,十年来不增反降。收入端较10年前略微下降,从2015年的1214亿演变到2024年的1179亿,中间最高达1386亿。支出端增加不少,从2015年的78亿演变到2024年的130亿。从构成来看,手续费及佣金收入由结算与清算手续费、银行卡手续费、托管业务佣金、代理业务手续费、资产管理业务收入、顾问和咨询费、以及其他收入构成。从近几年的数据来看,基本都在下降,似乎没有找到增长点。其他净收入的波动比较大,当然可能也有统计口径变化的原因。从2015年的339亿增长到2024年的553亿,中间最高达到过973亿。从构成来看,包含投资收益、汇兑收益、公允价值变动损益、租赁收益、保险业务收入及其他,也没有看到有明显能带来持续增量的业务。着重看业务及管理费、信用减值损失以及税金及附加三项从2015年的1574亿增长到2024年的2143亿,累计增幅36%,年化增幅3.5%。虽然近几年基本没什么增长,但是随着营业收入的倒退,成本收入比确实在上升的,从2020年23.7%的十年低点增长到了2024年28.6%的十年高点。从2015年的936亿增长到2020年的1935亿达到最高点,之后下跌到2024年的1207亿。相应的占营业收入比例也从2015年的15.5%上升到2020年的25.6%后也下降到了2024年的16.1%。信用减值损失的减少,对税前利润的稳定起到了巨大作用。结合前面的分析可以看到,信用减值损失的减少,其实来自于当期信用减值损失计提的减少。从2015年的2985亿增长到2024年的3844亿累计增幅29%,年化增幅2.8%。其中2022~2024年增幅分别为1.0%、1.9%、-1.3%。从2015年的2281亿增长到2024年的3356亿累计增幅47%,年化增幅4.4%。2022~2024年增幅分别为7.1%、2.7%、0.9%,略好于税前利润。建行的每股收益从2015年的0.91元增长到2024年的1.31元,增幅与归母净利润差不多。净资产收益率方面,呈现明显的下降态势,从2915年的17.3%,波动下降到2024年的10.7%。(未完待续)

-----------分割线-----------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

建设银行2015~2024年财报分析(一)——资产、负债及每股净资产

建设银行2015~2024年财报分析(二)——贷款和垫款、贷款质量拆解

建设银行2015~2024年财报分析(三)——客户存款拆解