煤炭行业专题报告:

回顾历史,看地缘冲突如何支撑煤价

本文来自方正证券研究所发布报告《 煤炭行业专题报告:回顾历史,看地缘冲突如何支撑煤价》。欲了解具体内容,请阅读报告原文。

分析师: 金宁 登记编号:S1220524110004。

韩笑 登记编号:S1220525050003。

范笑男 登记编号:S1220526010001。

摘要

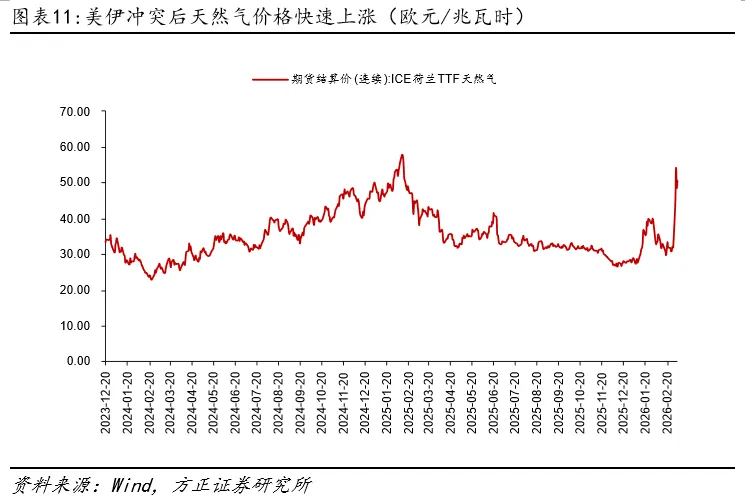

2026年2月28日,美国联合以色列对伊朗发动海空联合突袭,伊朗宣布对霍尔木兹海峡实施封锁,推动国际油气及相关化工产品价格攀升。本文通过复盘历史能源危机的演化,结合当前全球能源供需格局,探讨本次中东冲突背景下煤炭价格的变动趋势及潜在影响。

复盘历史来看,两伊战争、2011阿拉伯之春、2022年俄乌冲突都引起能源价格不同程度的上涨。如1980年两伊战争爆发,油气价格大涨,油价涨幅超200%,国际煤炭价格涨幅61%;2011阿拉伯之春能源价格大涨,ARA煤炭价格一度突破131美元/吨。最近的一次2022年俄乌冲突,俄罗斯是欧洲的煤、气主要供应国,欧洲发电需求导致天然气和动力煤价格飙涨,动力煤一度突破400美元/吨。

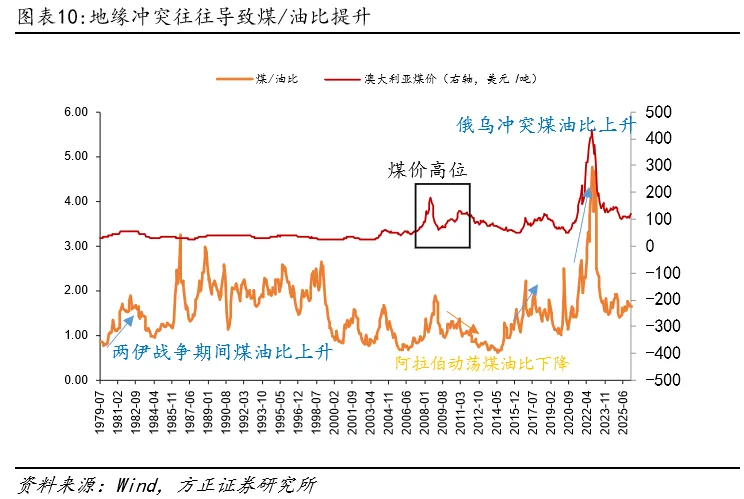

油气价格传导至煤炭,主要是通过煤化工和发电两个途径。从煤/油比来看,当前澳洲煤价/布伦特原油价比值约1.66,处于历史约56%分位数,地缘政治往往会导致能源价格上涨,煤-油比均呈现出上涨趋势,我们认为主要因为各国大多有完善的原油储备,煤炭的主要职能是发电需求更为刚性,因此煤炭供需刚性相比原油而言更大。

煤化工为例:我们选取烯烃作为参考,布伦特原油60美元/桶,对应烯烃成本约6800-6900元/吨,与5500K 778元/吨煤炭成本接近,当前原油价格逼近90美元/桶,而煤炭价格尚处低位。

发电需求为例:目前LNG船被封锁在海峡内,卡塔尔占据全球LNG出口量约20%,若LNG船不能通航,未来或将造成全球LNG短缺。2022年俄乌冲突煤价上涨便是受到发电侧驱动,虽然煤价起初上涨是因欧洲禁用俄煤,伊朗煤炭不多所以本次冲突伊始煤炭价格稳定,但随着冲突进行油气及煤炭很有可能出现紧缺,导致价格快速上涨。

若本次美伊冲突缓解、对海峡封锁时间较短,煤价上涨空间相对有限;若封锁时间较长、甚至转为常态化,煤炭价格中枢将整体上移,其作为能源压舱石的地位有望进一步巩固。

投资建议:

投资逻辑一:随着能源危机持续演绎,煤炭的替代需求增长,煤炭供需格局改善,煤价弹性较强的企业有望率先受益。建议关注:兖矿能源、晋控煤业、山煤国际。

投资逻辑二:油气价格高位情况下,重点投资煤化工的企业,其化工部分利润有望提升,增厚公司业绩。建议关注:兖矿能源、中煤能源、中国神华、淮北矿业。

风险提示:安全生产风险、国际形势变动风险、宏观经济波动风险、商品价格大幅波动风险、项目建设进度不及预期风险、政策支持力度不及预期风险、市场竞争加剧风险。

一、 地缘风险冲击:能源价格的演绎路径

1.1 板块涨跌与估值情况

2026年2月28日,美国联合以色列启动代号“史诗怒火”的军事行动,对伊朗发动海空联合突袭,引爆美伊全面冲突,截至3月6日,冲突已进入第七天,呈现长期化、胶着化态势。冲突开始后不久,伊朗随即宣布对霍尔木兹海峡实施封锁,这一全球能源“大动脉”的航运停滞直接引发全球能源供应链动荡,推动国际油气及相关化工产品价格大幅攀升,加剧了全球能源供应的不确定性。对煤炭而言,煤电可作为天然气发电的替代品,煤化工也可作为石化替代品,因此本次冲突其实也增加了煤炭供需的不确定性。为探究本次地缘冲突对煤炭价格的传导路径与影响程度,本文将通过复盘历史上数次能源危机的演化规律及价格影响特征,结合当前全球能源供需格局,深入探讨本次中东冲突背景下煤炭价格的变动趋势及潜在影响。

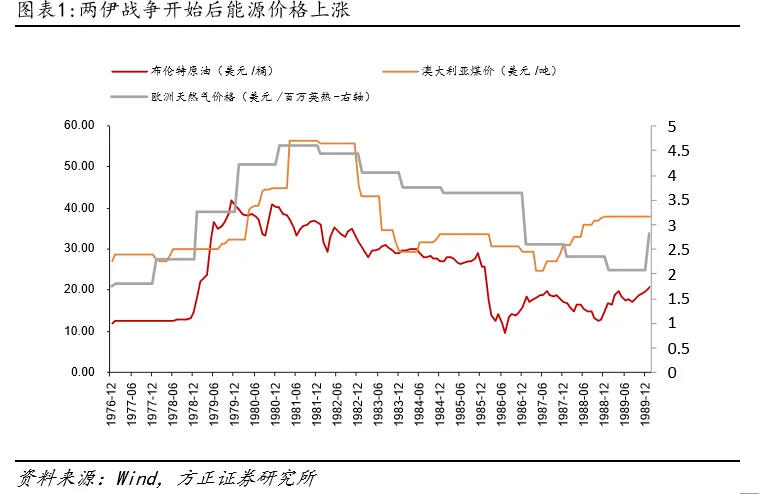

1.1 两伊战争(1980-1988年)第二次石油危机

1980年两伊战争爆发叠加第二次石油危机,伊朗与伊拉克相互袭击石油设施与过境油轮,霍尔木兹海峡航运安全大幅恶化,全球原油供应显著收缩,国际油价从1978年的13美元/桶快速攀升至1980年约40美元/桶,涨幅超200%,欧洲天然气价格也从2.3美元/Mbtu上涨至4.2美元/MBtu。受油气价格暴涨驱动,能源替代需求集中转向煤炭,叠加海运成本与风险溢价抬升,国际煤炭价格走强。以澳大利亚纽卡斯尔动力煤离岸价为例,1978年初价格为28美元/吨,上涨至1980年末的45美元/吨,涨幅达61%,较危机前水平明显抬升。历史经验表明,中东地缘冲突引发的油气供给冲击,将对煤炭价格形成显著支撑。

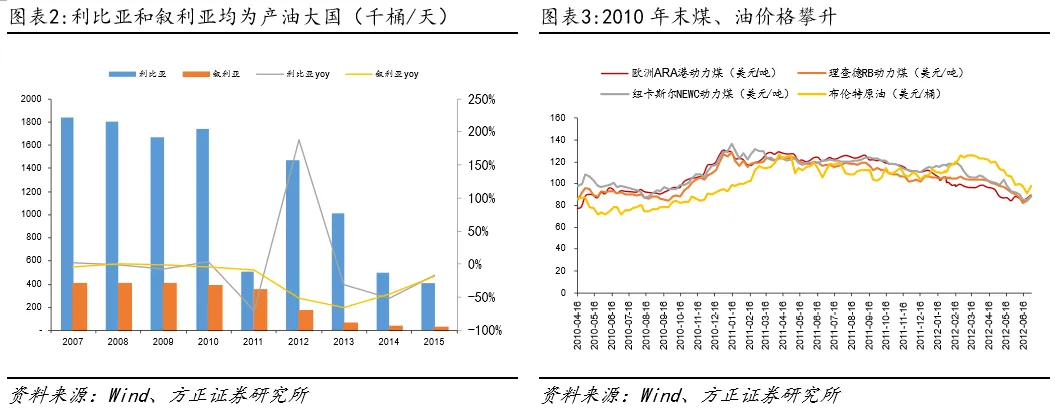

1.2 2011年阿拉伯地区政治动荡

2010年伊核问题升级,同时2011年“阿拉伯之春”运动席卷中东及北非地区,多国陷入政治动荡,其中利比亚、叙利亚、埃及等核心产油国爆发内战,油气开采、加工及出口设施遭到严重破坏,油气供应陷入停滞,直接引发全球能源市场恐慌。根据BP数据统计,2010年利比亚原油产量174万桶/天,占全球产量2.1%,2011年跌落至51.2万桶/天;2010年叙利亚原油产量38.5万桶/天,占全球0.5%,2012年跌落至17万桶/天。中东地区产油国动荡带动国际油价大幅飙升,数据显示2011年初伦敦布伦特原油95美元/桶,4月底突破至126美元/桶,全年均价突破111美元/桶,较上年大幅上涨38%;欧洲天然气价格也有所提升,2011年均价提升27%。与此同时,澳大利亚遭遇洪灾,导致全球煤炭供应进一步收紧,叠加油价暴涨催生的能源替代需求集中释放,国际煤炭价格同步大幅走高,欧洲ARA港动力煤价格一度突破131美元/吨,全年均价达121美元/吨,同比+32%,2011年纽卡斯尔均价和理查德RB均价分别上涨22.2%和26.6%,直至2012年5月煤价才跌破100美元/吨,油价于6月跌破100美元/桶。

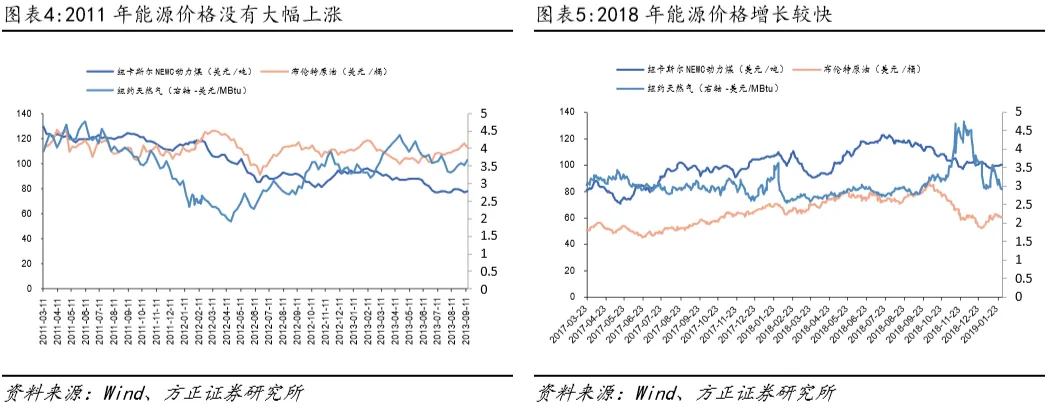

1.3 两次对伊朗制裁

2018年,美国正式退出伊核协议并重启对伊制裁,推动国际油价波动,2018年布伦特原油价格同比+31%,天然气价格同比+34.4%,纽卡斯尔煤价同比+21.3%。与2018年相对比,2011-2012年伊核危机升级时,2012年下半年美欧开启对伊朗石油制裁致油价上行,但煤价未随油价波动上行,反而因为2011年煤价位置较高出现下行。2012年布伦特原油均价仍同比+0.7%,天然气价格同比+9.1%,而纽卡斯尔动力煤均价101美元/吨,同比-16.7%。

1.4俄乌冲突:天然气带来的煤价攀升更为剧烈

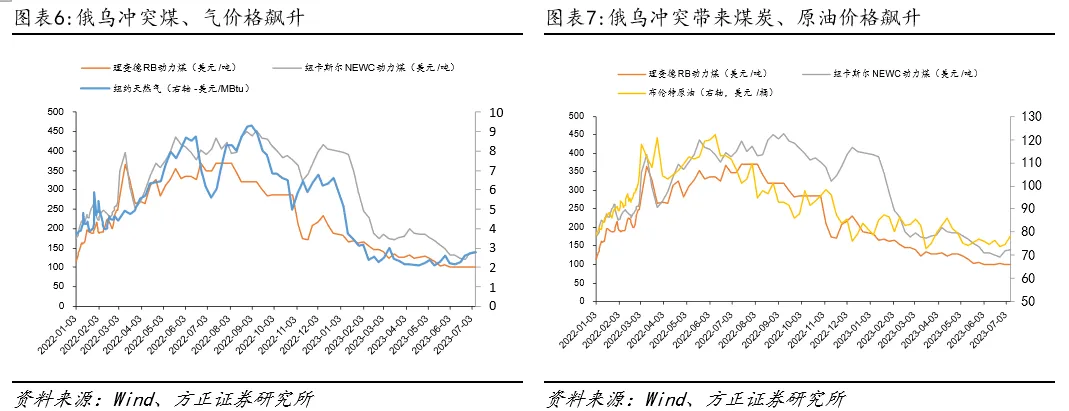

2022年煤价攀升更为剧烈。2022年初俄乌冲突爆发,俄罗斯作为全球重要能源出口国,其油气、煤炭出口遭西方国家制裁,同时俄乌能源基础设施频繁遭袭,引发全球能源供应恐慌,推动国际油价气价大幅飙升,不过对俄罗斯而言,其油气产量减量并不多,反而通过影子舰队继续出口,2022年俄罗斯原油产量1120万桶/天,占全球11.9%。2022年国际油价高位震荡,布伦特原油均价较2021年上涨39.6%,2023年逐步回落,下跌17%;2022年天然气价格同比上涨150%,2023年回落约67.5%。气价上涨幅度较大,带动煤价快速上涨,纽卡斯尔动力煤价格飙升,一度升至453美元/吨,2022年纽卡斯尔动力煤价格同比+123%,在2021年缺煤的高基数下涨幅依然较大。

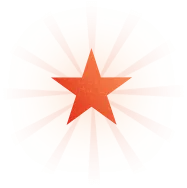

2022年煤价上涨,主要是两方面因素。一方面,2021年以前俄罗斯是欧洲的第一大能源供应国,2021年欧盟原油进口的28%、天然气进口的44%和煤炭进口的52%均来自俄罗斯。而2022年俄乌冲突爆发后,欧洲开始暂停进口俄煤,因此欧洲开始转向美国、亚太市场买煤,大量增加的煤炭需求,导致了2022年煤炭市场的重塑。

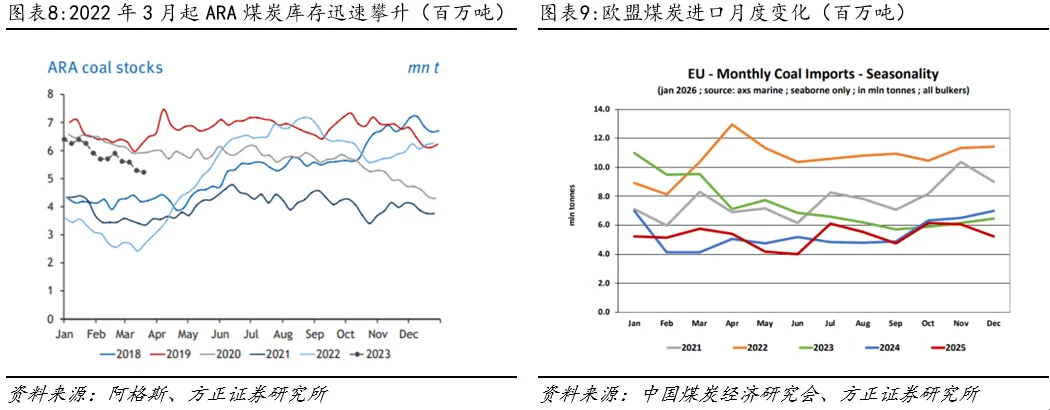

2022年煤炭需求增长,也是由于欧洲天然气紧缺导致。欧洲依赖天然气发电,而欧洲的气电需求对来自俄罗斯的天然气依赖度强。冲突爆发后,“北溪2号”管道爆炸,欧洲开始寻求天然气的替代品,煤电作为气电的替代品较为稳定,对煤炭需求激增,于是导致煤价跟随气价同步大幅上涨。我们可以看到,2022年2月起欧洲ARA三港煤炭库存处于历史低位,俄乌冲突爆发后,欧洲为保障自身的能源供应,欧洲煤炭库存开始迅速上涨,而这部分煤炭不能来自俄罗斯,因此欧洲开始全球抢煤,导致煤炭价格一路飙升至453美元/吨。

由于油气往往伴生,富油的地区往往富产气,因此中东、俄罗斯等产油大国也是产气大国,俄罗斯还有较多的煤炭资源。复盘几次地缘政治冲突,油气带来的能源危机往往都能带动煤炭价格的上涨,尤其是俄乌冲突带动煤炭价格飙升至453美元/吨的历史高价,而俄乌冲突导致煤炭价格飙涨,不仅是因为俄罗斯是煤炭生产国,还主要因为冲突导致了欧洲开始紧缺天然气,影响了欧洲的发电。电力对于当地来说是刚需,因此欧洲重启煤电并顶着高价买煤,由此我们发现,如果地缘冲突导致了天然气的紧缺,通过发电侧突然飙升的替代需求,煤炭价格往往可以快速提高,而如果并没有造成发电的紧张,煤价上涨速度则较为温和。

二、 油气传导至煤炭有两种途径,美伊局势有望推高全球煤价

2.1 煤化工是油价向煤价传导的途径

如前文所述,油气价格传导至煤炭,主要是通过煤化工和发电两个途径,煤化工主要替代石油化工,因此针对煤化工这条路径探讨对煤价的影响,我们可以从煤/油比来看。当前澳洲煤价/布伦特原油价比值约1.66,处于历史约56%分位数,为历史中值附近。我们找到前文中复盘的几次冲突所对应的时间点,我们发现除2011-2012年由于煤价高位外,大多数地缘政治导致能源价格上涨时,煤-油比均呈现出上涨趋势。此结果我们认为不难理解,全球各国大多都有完善的原油商业储备和战略储备,在缺油的时候可以通过释放储备平抑价格,而煤炭储备体系相对不完善。此外,相比较于石油,煤炭的主要需求是发电需求,而对于各地区而言发电的边际供需更为刚性,因此煤炭供需刚性相比原油而言更大,导致煤价提升速度往往较快。

当前化工存在石油化工和煤化工两种路线,我们可通过化工品成本,推算石化对应油价和煤化工对应的煤价。烯烃既可由石油化工工艺生产,也可通过煤化工路线制备,我们若选取烯烃作为参考,以中国煤化工为例,假设5吨煤炭制取1吨烯烃,布伦特原油价格60美元/桶,对应烯烃成本约6800-6900元/吨,与5500K 778元/吨煤炭成本接近,因此我们可认为60美元/桶油价对应煤价为778元/吨。在油价85元/吨时,对应5500K煤价为1285元/吨。其他化工品与烯烃类似,在当前原油价格逼近90美元/桶,煤炭价格尚处低位,若油价长期处于高价区间,煤化工需求或有增加,未来煤价仍有部分提升空间。

2.2 煤电是天然气价格向煤价传导的途径

本次美伊冲突背景下,伊朗宣布封锁霍尔木兹海峡,该海峡承担全球约30%的海运原油贸易量与20%的LNG贸易量,是全球能源供应链与工业体系的核心咽喉。卡塔尔的LNG便被封锁在海峡内,卡塔尔占据全球LNG出口量约20%,若LNG船不能通航,未来或将造成全球LNG短缺。2026年3月2日卡塔尔能源公司宣布,由于公司旗下两处能源设施当天遭到无人机袭击,决定暂停生产液化天然气和相关产品,导致欧洲天然气价格大涨。若天然气紧缺的局面再度出现,煤电将作为替代品需求再度受到青睐。

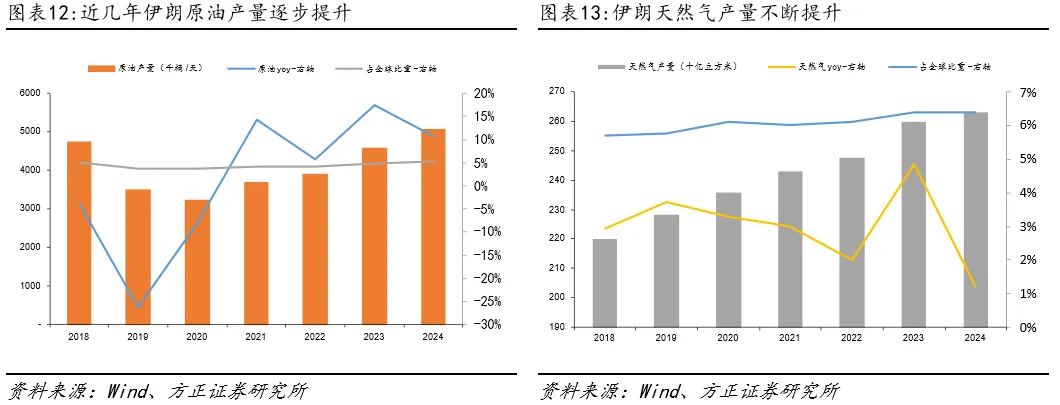

伊朗作为全球重要的能源生产国,其原油与天然气产量保持稳定,在全球能源供给格局中占据一定地位,不过伊朗煤炭产量较少,对全球的煤炭供给没有直接影响。原油方面,受制裁及技术约束影响,伊朗全年原油日均产量为506万桶,占全球原油产量的5.2%,尽管其已探明原油储量占全球9.1%,但产量占比仍低于储量占比水平,其原油主要出口至中国。天然气领域,伊朗2024年产量达2629亿立方米,占全球总产量的6.4%,位列全球第三,受LNG出口设施限制,伊朗当年天然气出口量不足总产量的5%,仅占全球贸易总量的0.7%。依托充足的天然气资源,其化工产业成熟,截至2026年2月,伊朗甲醇装置产能共计1739万吨,占中东甲醇总产能的59.78%,占国际甲醇(不含中国)产能的22.86%,是全球第二大甲醇生产国。此外,伊朗还是烯烃、尿素的生产大国。

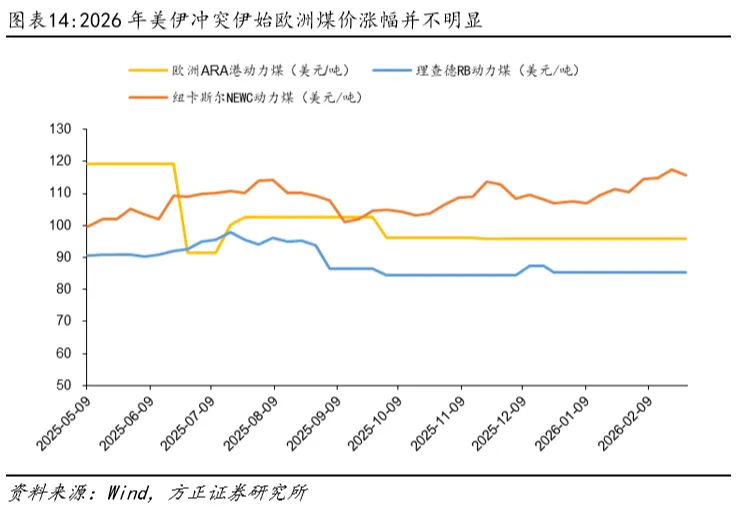

作为本次冲突一方的伊朗,虽是能源大国,但煤炭资源并不多。我们复盘2022年俄乌冲突发现,煤价起初上涨也是由于欧洲开始禁用俄煤,因此2026年美伊冲突爆发后,前期并没有出现煤炭供给减少,冲突伊始煤炭价格较稳定,现实数据也证实了这一点。美国和以色列起初希望短期内解决冲突,但随着冲突进行我们发现冲突的持续时间要比预想中长,油气很有可能出现紧缺导致价格快速上涨。通过分析油气对煤炭的传导途径,我们认为油气价格攀升带来的替代效应将逐渐向煤炭传导,有望带来煤炭价格的提升。

三、 投资建议

若本次美伊冲突缓解、对海峡封锁时间较短,短期内将快速推升国际油气风险溢价,航运与保险成本显著抬升,市场恐慌情绪升温。对煤炭而言,短期虽将触发替代需求,但影响以情绪驱动为主,持续性较弱,煤价上涨空间相对有限。

若封锁时间较长、甚至转为常态化,全球油气供给将持续偏紧,油气高价从预期落地为现实,煤炭的能源替代逻辑将全面强化:发电侧,气电成本高企推动全球多国转向煤电,动力煤需求系统性抬升;化工侧,油价高位显著提升煤化工经济性,煤制甲醇、煤制烯烃等领域开工率上行,带动化工煤需求持续增长;叠加全球能源贸易格局重构、航运成本抬升,煤炭价格中枢将整体上移,其作为能源压舱石的地位有望进一步巩固。

投资逻辑一:随着能源危机持续演绎,煤炭的替代需求增长,煤炭供需格局改善,煤价弹性较强的企业有望率先受益。建议关注:兖矿能源、晋控煤业、山煤国际。

投资逻辑二:油气价格高位情况下,重点投资煤化工的企业,其化工部分利润有望提升,增厚公司业绩。建议关注:兖矿能源、中煤能源、中国神华、淮北矿业。

风险提示:

安全生产风险、国际形势变动风险、宏观经济波动风险、商品价格大幅波动风险、项目建设进度不及预期风险、政策支持力度不及预期风险、市场竞争加剧风险。

煤炭及公用事业团队

欢迎关注

金宁

韩笑

范笑男

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为C3及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。

在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

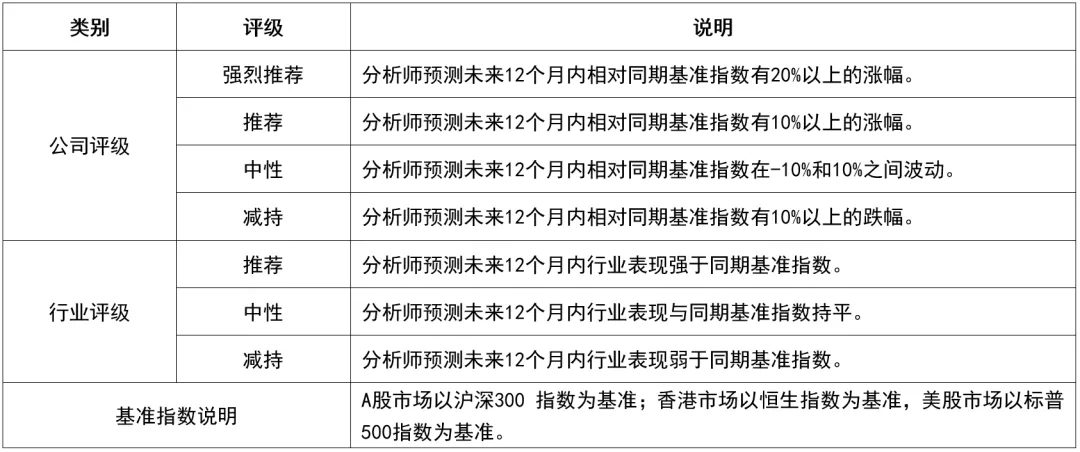

评级说明

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼

深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com