随着显示技术的不断进步,OLED(全称:Organic Light Emitting Diode)作为一种新型的显示技术,凭借其卓越的色彩表现、对比度、灵活性和超薄设计,逐渐成为现代电视、智能手机、平板电脑、穿戴设备等领域的主流技术。与传统的LCD和LED显示技术相比,OLED在显示效果上有着显著的优势,其自发光特性使其能够实现更高的对比度和更加深邃的黑色表现。

近日,韩媒KIPOST报道称,三星显示正考虑首次向中国合作企业采购OLED面板材料。行业传闻称,芯片制造环节成本压力传导至显示业务,三星用于Exynos2600芯片的2nm晶圆成本飙升或将迫使其调整策略——通过与中国厂商合作以降低生产成本。这表明国际市场对国内OLED材料的认可度有所提升,也将加速推进国产OLED材料发展。

本文7920字,阅读时长约6min。

1.OLED技术概况

1.1OLED的基本原理与结构

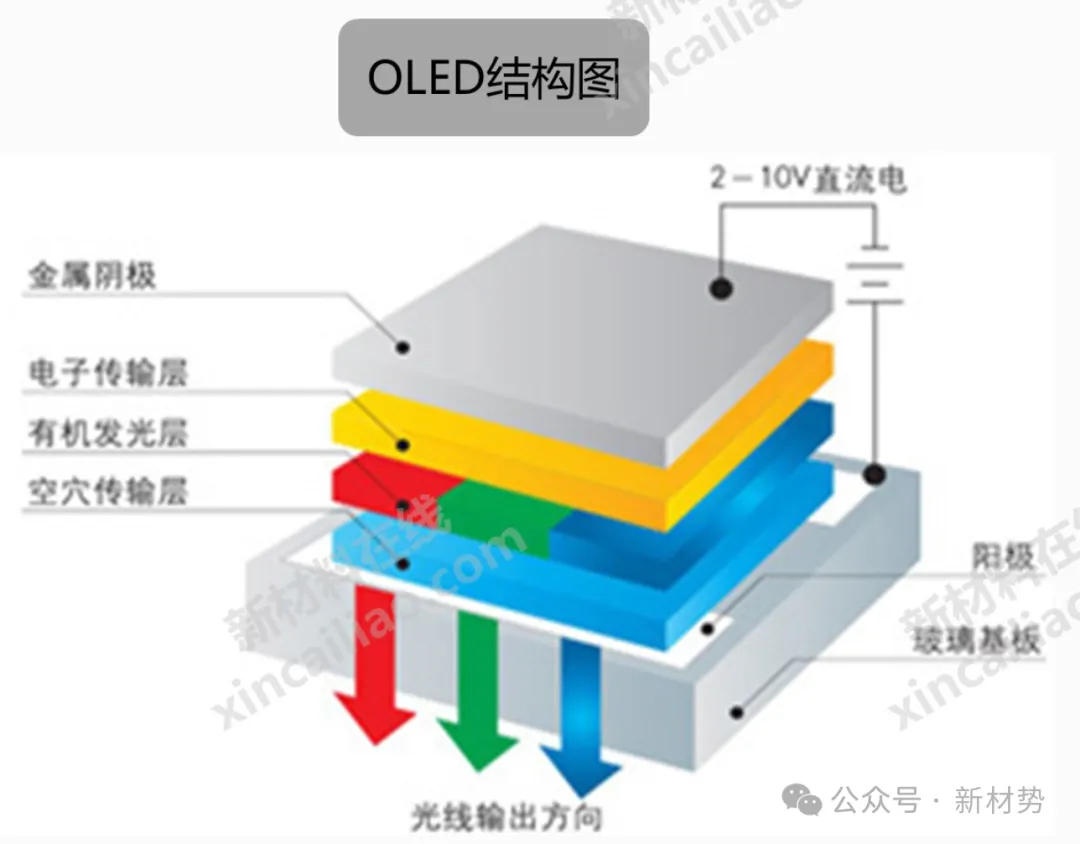

OLED是一种自发光显示技术,其核心原理是在电场驱动下,有机材料层中的电子和空穴在发光层复合,激发光子发光。

OLED的基本结构包括:

阳极(ITO):透明导电层,通常采用氧化铟锡(ITO)。

有机功能层:包括空穴注入层(HIL)、空穴传输层(HTL)、发光层(EML)、电子传输层(ETL)和电子注入层(EIL)。

阴极:通常采用低功函数金属(如镁银合金)。

图:OLED结构图

由于OLED无需背光模组,因此可以实现超薄、柔性、高对比度和广视角等优势。

1.2OLED的分类(PMOLED vs AMOLED)

OLED发光的本质是将电能转换为光能,OLED有机材料在电场驱动下通过载流子注入和复合产生可见光。OLED按照驱动方式的不同可分为无源驱动(PMOLED)和有源驱动(AMOLED):

PMOLED(被动矩阵OLED):结构简单,成本低,但刷新率和分辨率受限,主要用于小型设备(如智能手表、MP3播放器)。

AMOLED(主动矩阵OLED):采用TFT(薄膜晶体管)背板驱动,支持高分辨率、高刷新率,广泛应用于智能手机、电视等高端显示领域。

AMOLED面板为有机发光二极管,属于自发光器件,不需要背光源,其发光原理系在外加电场的作用下,随着电压的驱动,由阴极注入的电子和阳极注入的空穴在发光层中形成处于束缚能级的电子空穴对即激子,激子辐射跃迁发出光子从而产生可见光。近年来,随着AMOLED产品工艺技术的持续改进,AMOLED显示面板性能的提升以及成本的下降进一步提升了AMOLED市场竞争力,AMOLED面板的市场占比持续提升。

1.3OLED的核心材料体系

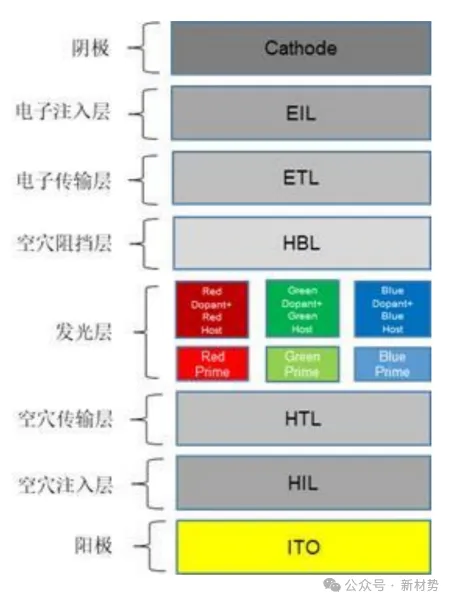

OLED基本器件结构包括阳极(Anode)、空穴注入层(HIL)、空穴传输层(HTL)、发光辅助层(RGB prime)、有机发光层(EML)、电子传输层(ETL)、电子注入层(EIL)、阴极(Cathode)及基板。

OLED材料按照生产阶段划分,包括中间体、前端材料、终端材料三大类。中间体是合成OLED有机发光材料所需的一些基础化工原料或化工产品,某几种中间体可以经一步或多步合成为前端材料。前端材料需经过升华提纯工艺达到应用标准后方可使用。终端材料是前端材料经过升华提纯过程后得到的有机发光材料,终端材料可直接用于OLED面板的生产,产品的终端市场应用领域为OLED显示设备,包括手机、电视、平板、电脑、智能穿戴、车载显示等。

图:OLED发光材料生产流程

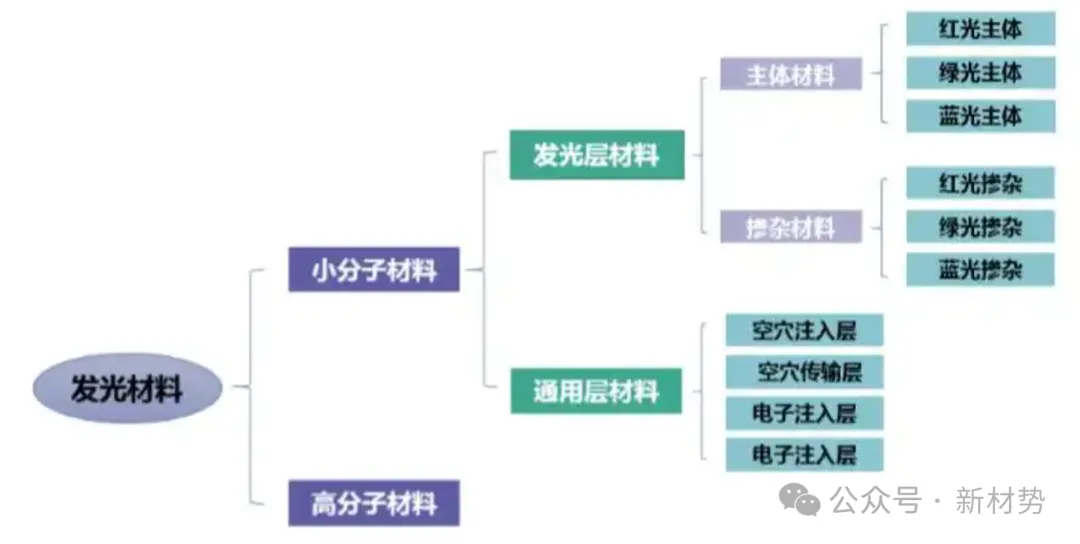

OLED终端材料可分为6层14类材料,通过蒸镀方式沉积到玻璃基板上。有机发光材料是OLED面板的核心组成部分,在OLED面板成本占比12%左右,是OLED产业链中技术壁垒最高的领域之一。

图:OLED发光材料分类

发光材料按发光颜色分为红、绿、蓝三原色,每种颜色分别由发光掺杂材料(Dopant材料)、发光主体材料(Host材料)和发光功能材料(Prime材料)构成。发光材料按照分子量和分子属性可划分为高分子材料与小分子材料,其中高分子材料由于分子量大、难以气化,主要以溶液态用于喷墨打印中,小分子材料由于分子量小,则可以直接通过真空蒸镀以气化的方式应用于面板制备中。

按照代际又分为第一代荧光材料,效率较低;第二代磷光材料(如Ir、Pt配合物),效率高,但蓝光磷光材料寿命短;第三代TADF(热活化延迟荧光)材料,是新一代高效发光材料,可替代部分磷光材料。传输材料有NPB(空穴传输材料)、Alq3(电子传输材料)。电极材料又包括ITO(阳极)、金属合金(阴极)。

其中,OLED器件结构中中间六层所使用的材料均为OLED终端材料。

图:OLED器件结构中中间六层所使用的材料均为OLED终端材料

资料来源:莱特光电招股说明书

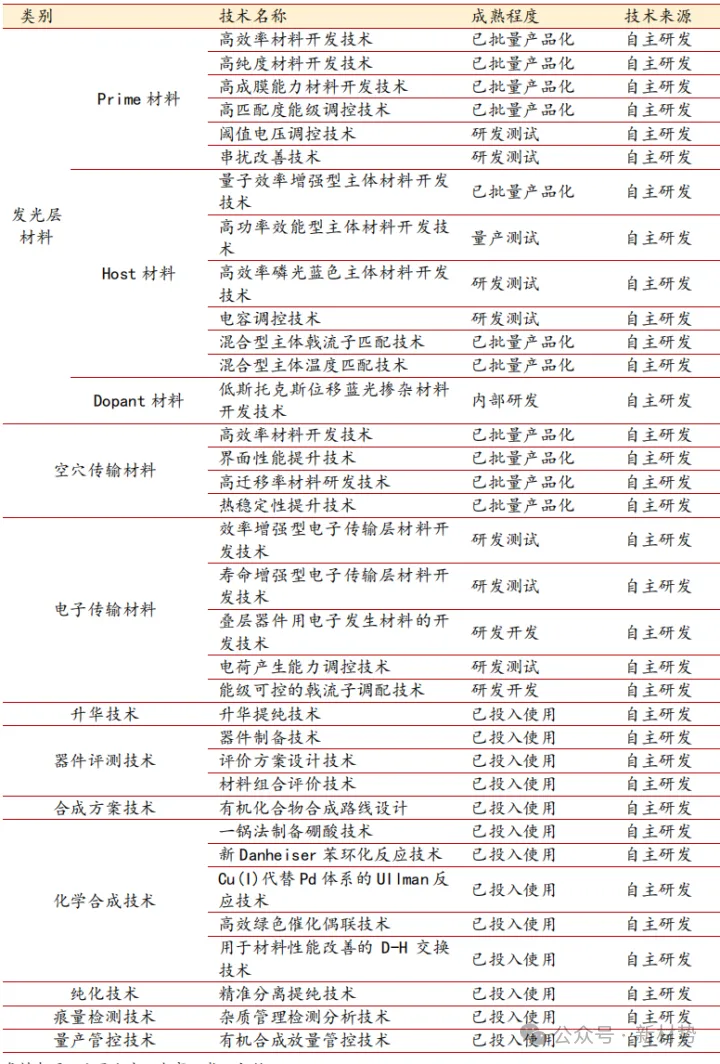

以行业龙头莱特光电为例,其OLED终端材料涵盖了红、绿、蓝三色发光层材料、空穴传输层材料、空穴阻挡层材料和电子传输层材料等核心功能层材料。公司OLED中间体包括氘代类以及非氘代类产品,其结构以咔唑、三嗪等类型产品为主。其核心技术包括:

表:莱特光电OLED材料核心技术列表

(来源:莱特光电公司公告)

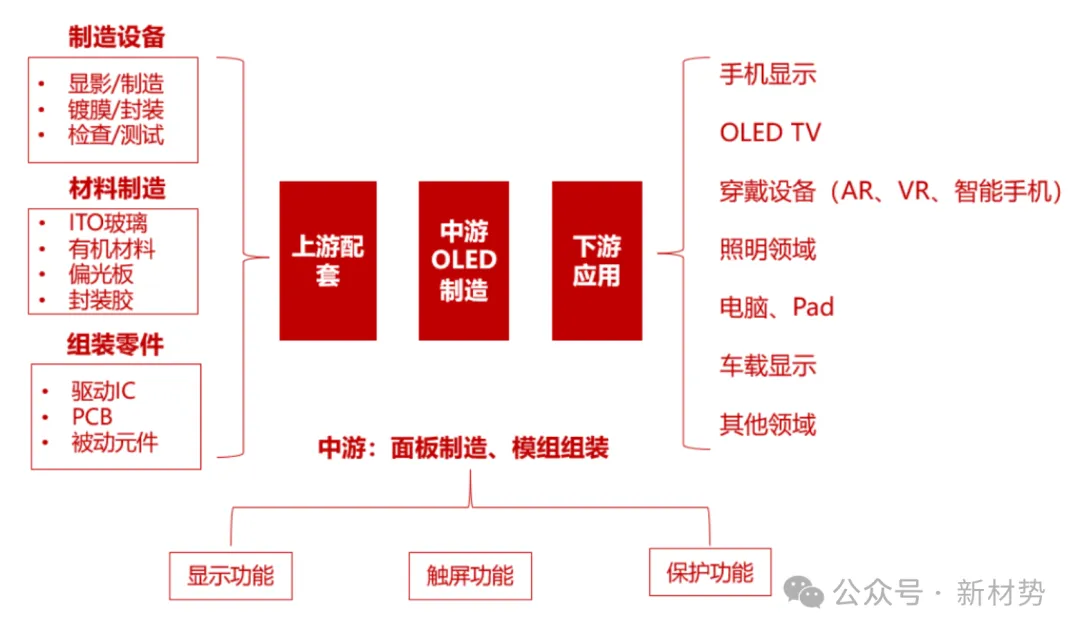

2.OLED上下游产业链结构

图:OLED全产业链示意图(来源:奥来德招股书)

2.1上游:材料与设备供应商

国外OLED有机材料研究及产业化起步较早,以美国UDC、杜邦、德国默克、韩国德山、LG化学等为代表的海外龙头,受益于早期的技术积累和先发优势,以及三星、LG Display等韩系面板厂的大力扶植,已拥有规模可观的市场份额。我国OLED材料产业已在上游中间体环节取得一定进步,但碍于海外核心专利的限制,终端材料尤其是发光材料方面仍相对薄弱,“中间体-终端材料-面板”的核心链条出现显著断层。

由于海外厂商的核心壁垒,部分OLED终端材料进口价格居高不下,当前OLED化学原材料国内产能充足,市场格局较为分散,因此国内供应商议价能力偏弱,毛利率普遍位于10-20%区间;OLED中间体环节当前由中国供应商主要覆盖,毛利率可达30-40%;终端发光材料当前仍由海外厂商垄断为主,整体毛利率高达80%,对下游面板厂盈利形成了较大侵占。当前仅少数国内厂商在突破海外专利方面有所进展,部分已实现自主量产。

2019年全球OLED有机材料的市场规模达9.25亿美元,预计2025年有望增至21.80亿美元。2022年中国OLED有机材料市场规模为42亿元,预估2025年市场规模有望达到109亿元。

OLED设备聚焦于OLED材料合成设备(如PECVD、MOCVD)与薄膜沉积设备(如蒸发镀膜机、溅射机),这些高端制造装备的精度与稳定性决定了OLED材料的量产效率与良率。当前OLED设备主要依赖进口,如蒸镀机(日本CanonTokki)、光刻机(ASML)、检测设备(韩国SFA)。国内仅奥来德不光生产研发发光材料,其公司产品蒸发源设备为OLED面板制造的关键设备蒸镀机的核心组件,是业内少有在两个细分领域都有所突破的公司。

2.2中游:面板制造与封装

中游面板制造商包括三星显示(SDC)、LG Display(LGD)、京东方(BOE)、维信诺(Visionox)、天马(Tianma)。封装技术又分为玻璃封装(刚性OLED)、薄膜封装(柔性OLED)。

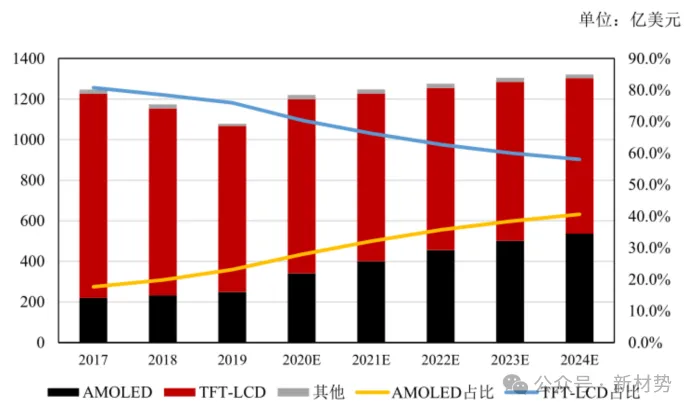

根据IHS的统计数据,2019年全球平板显示市场规模约为1,078亿美元,TFT-LCD和AMOLED的市场占比在99%左右,其中TFT-LCD面板市场规模约为819亿美元,占比约76%,AMOLED面板市场规模约为249亿美元,占比约23%。根据IHS的统计数据,至2024年AMOLED市场规模预计将达到537亿美元,较2019年增长115.66%,市场占比也将提升至41%,AMOLED面板的市场规模和份额将持续提升。伴随OLED在下游领域的应用不断扩大,技术日趋成熟,相关产业链快速发展,市场规模持续提升。

图:TFTLCD和AMOLED面板的市场规模及发展趋势

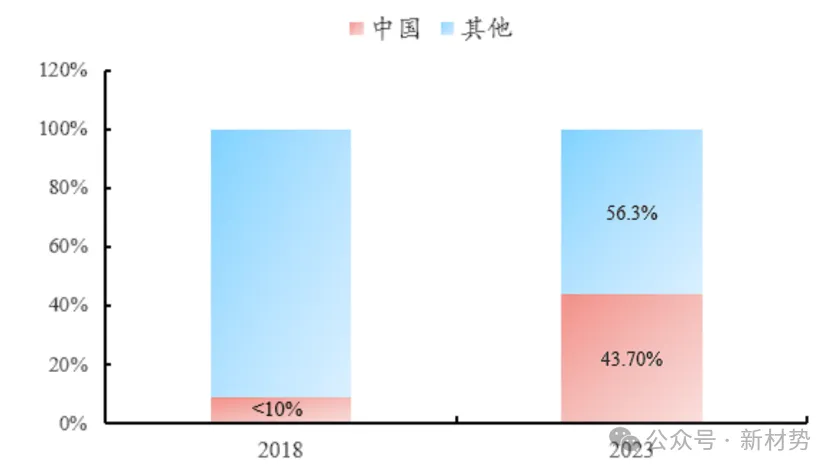

从市场份额来看,2023年中国OLED产能全球占比已跃升至43.7%,2024年中国面板厂的AMOLED手机面板出货量预计将占全球市场的47.9%,到2025年,中国面板厂的整体出货量在全球市占率预计可达50.2%。

图:中国OLED产能全球占比

随着京东方8.6代OLED线预计2026年量产,将进一步推动中国OLED产能持续提升。据DSCC报道,展望2023-2028年,中国OLED有望以8%左右、近四倍于韩国的年均增速实现产能和份额端的快速反超,成为全球OLED市场领导者。

京东方8.6代简介:京东方第8.6代AMOLED生产线项目是由中建一局承建的国内首条、全球首批高世代AMOLED生产线。项目位于四川省成都市高新西区,总建筑面积达55.2万平方米,相当于77座标准足球场,总投资630亿元 。该项目于2024年3月27日奠基,同年7月31日实现B/C标段主体结构封顶,2024年9月25日全面封顶,2025年5月启动工艺设备搬入,预计2026年10月量产 。生产线采用LTPO背板技术,设计月产能3.2万片玻璃基板,主攻中尺寸OLED面板生产,将推动中国半导体显示产业优化升级。

2.3下游:终端应用市场

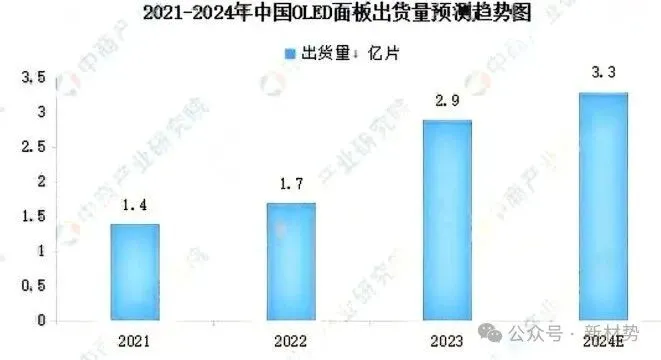

得益于国内面板厂商在技术研发和市场拓展等方面的不断努力和投入,中国OLED面板出货量保持增长。中商产业研究院数据显示,2023年中国大陆OLED面板出货约2.9亿片,同比增长约71%。预测随着消费电子市场的不断发展和OLED技术的不断进步,2024年中国OLED面板出货量将超过3亿片。行业内主要厂商包括智能手机(苹果、三星、华为),电视(LGOLEDTV、索尼);可穿戴设备(Apple Watch、三星Galaxy Watch);车载显示(奔驰、宝马高端车型)等。

图:2021-2024中国OLED面板出货量预测趋势(来源:中商产业研究院)

长期来看,随着智能手机、平板电脑市场需求的持续扩大,对高分辨率、低能耗的新型显示产品的需求相应增长,OLED的高分辨率和低能耗特点,使得其成为智能手机屏的合适选择。目前,智能手机是OLED最大的应用领域,占比约73%。其次分别为OLED电视、智能手表、电脑,占比分别为19%、3%、3%。

3、OLED材料下游市场分析

3.1智能手机市场

OLED已成为高端手机标配,2023年渗透率超50%,苹果iPhone全系采用OLED,安卓旗舰机普遍采用AMOLED。根据CINNO Research的数据,2024年全球智能手机面板的出货量达到了一个新高度,一共出了22.7亿片,比上一年增长了8.7%。其中,AMOLED屏幕的出货量更是猛增27%,达到了8.8亿片,也是历史新高。

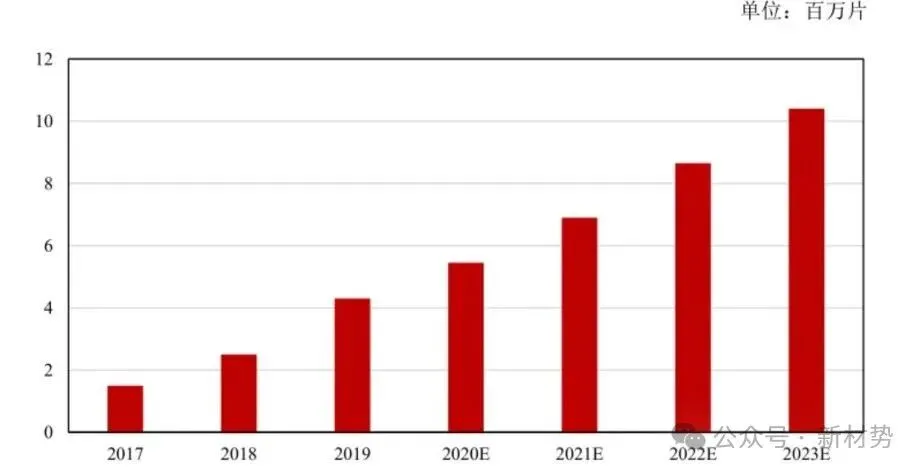

图:全球手机AMOLED 出货量

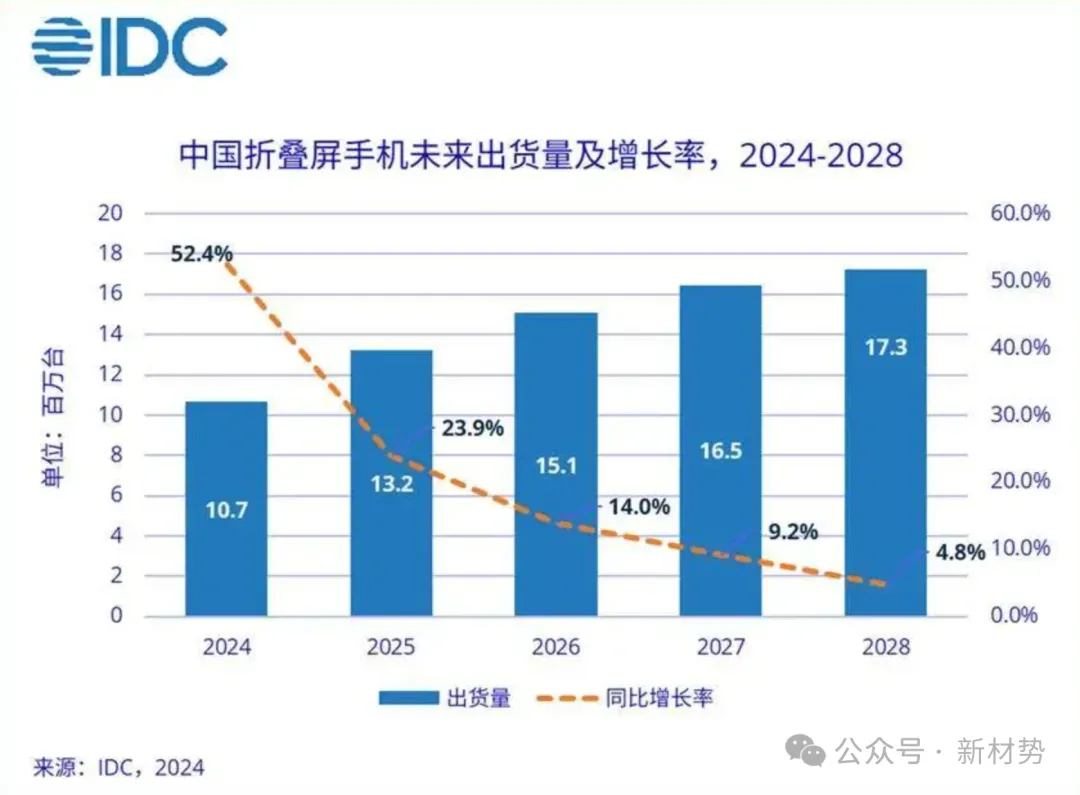

现阶段,智能手机OLED渗透率超60%,折叠屏手机2025年出货量3000万台,CAGR45%,高速增长推动OLED材料市场需求。

图:中国折叠屏手机未来出货量及增长率

3.2电视与显示器市场

LG主导大尺寸OLED电视市场,但MiniLED对OLED形成竞争。近年来,随着LG、三星等公司陆续推出大尺寸AMOLED电视,AMOLED屏幕以高端电视领域为起点,出货量持续快速上升。国内电视龙头企业海信、创维、长虹、康佳、小米等皆在2020年相继推出了AMOLED电视,小米公司更是基于AMOLED的特点率先推出全球第一台透明电视。

图:全球电视AMOLED 面板出货量及预测

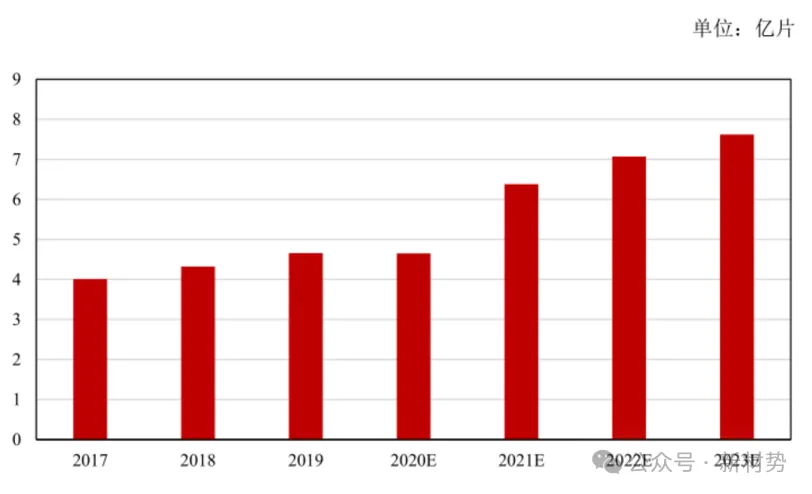

随着AMOLED生产工艺的持续提升,AMOLED面板凭借其超薄、高对比度、高响应速度等特点,在电视领域的市场占有率也将持续拓展。预计至2023年,全球电视AMOLED面板出货量将增长至1,040万片,较2017年出货量150万片增长890万片,年复合增长率为38.09%。

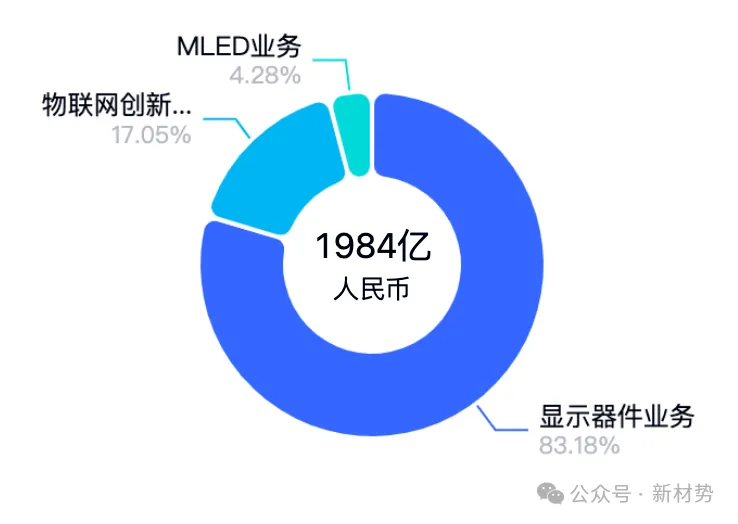

BOE(京东方)2024年全年营收1984亿元,其中显示器件业务2024年营收为1650.04亿元,占总营收的83.18%,同比增长12.55%,主要得益于LCD面板(液晶面板)需求回升和大尺寸电视产品的推动,柔性OLED全年出货约1.4亿片,位居全球第二,折叠产品整体出货增长约40%,还量产交付全球首款三折产品。

图:京东方2024年主营构成

此外,其他中国AMOLED面板厂也在快速增长,受2024年华为新机热销的带动,维信诺(Visionox)的出货量预计将达到8000万片。天马与华星光电(CSOT)也在今年开始大幅提升AMOLED手机面板的出货量,有望取得突破性成绩。

3.3可穿戴设备市场

智能手表(如AppleWatch)几乎全部采用OLED,因其低功耗和柔性特性。2024年全球可穿戴显示器市场规模达到44亿美元,预计到2034年将增长至286亿美元,复合年增长率为20.5%。此外,2024年国内可穿戴设备市场出货量为6116万台,同比增长19.3%,显示出中国市场在可穿戴设备市场的强劲增长潜力。

在具体产品方面,维信诺在智能穿戴AMOLED面板市场占据领先地位。维信诺与多家主流终端品牌合作,供货了荣耀智能手表5、小米Watch2、华米T-rex3、vivo WATCHGT、iQOO WATCHGT、小米手环9等品牌的智能穿戴设备。

2024年可穿戴设备品牌格局呈现“双雄争霸,一超追赶”态势:苹果与小米各以16%的份额并列出货量第一,但苹果凭借高端定位独占40%的市场价值;华为以14%的份额位居第三,其Watch GT系列通过长续航与鸿蒙生态联动巩固用户黏性;三星以9%的份额位列第四,Galaxy Fit系列在基础市场表现亮眼。小米通过“性价比+高端化”双线策略突围:一方面以红米手表5系列抢占入门市场,另一方面Watch S系列销量同比增长70%,推动品牌ASP(平均售价)触底回升。

3.4车载显示市场

奔驰EQS、宝马iX等高端车型采用OLED仪表盘和中控屏,未来市场潜力大。国内天马12.3英寸OLED车载屏实现量产。2024年全球车载OLED显示器的市场规模为0.74亿美元,预计到2031年将翻倍增长至1.44亿美元。此外,车载显示市场的整体规模也在不断增长,预计到2029年将达到473.7亿美元,复合年增长率为14.7%。

3.5新兴应用(AR/VR、照明等)

近年来,AR/VR头戴设备市场迅猛发展。集邦咨询发布的报告显示,2024年VR与MR(混合现实)头戴装置出货量约为960万台,同比增长8.8%。与此同时,AR技术在商业、医疗等领域的应用也开始广泛落地。例如,AR眼镜可以帮助医生进行手术导航,AR技术在零售行业的应用可以为消费者提供更加直观的购物体验。但Micro-OLED也可能成为竞品技术,如Meta QuestPro、苹果Vision Pro采用Micro-OLED。同时,柔性、透明OLED特性适合装饰照明,但成本高制约普及。

4、OLED材料竞争格局分析

全球OLED材料的主要供应商包括以下几家公司:

Universal Display Corporation(UDC) :UDC是全球领先的磷光OLED材料供应商,持有大量核心专利,尤其在红色和绿色磷光材料领域占据垄断地位,为三星、LG等头部面板厂提供关键材料。

日本出光兴产 :专注于蓝色荧光材料及部分磷光材料研发,技术成熟度高,是日韩面板企业的重要合作伙伴。

德国默克 :在有机发光层材料和传输层材料领域具有技术优势,产品覆盖全色系,客户包括京东方、华星光电等中国厂商。

韩国三星SDI 和 LG化学 :依托本土面板巨头(三星显示、LG显示)的垂直整合优势,开发定制化材料,主导中小尺寸AMOLED市场。

万润股份 :国内OLED材料龙头,覆盖空穴传输材料(HTL)、发光层材料(EML)等,已进入三星、京东方供应链。

瑞联新材 :专注中间体和前端材料,客户包括UDC、默克等国际厂商,技术逐步向终端材料延伸。

奥来德 :在发光层材料和蒸镀设备领域实现突破,产品被维信诺、华星光电等采用,国产替代进程加速。

莱特光电 :在OLED终端材料行业,莱特光电改变了国内面板厂商完全依赖进口的现状,实现了进口替代。红色磷光材料通过京东方认证,成为国内首家实现量产的厂商,打破UDC的专利壁垒。

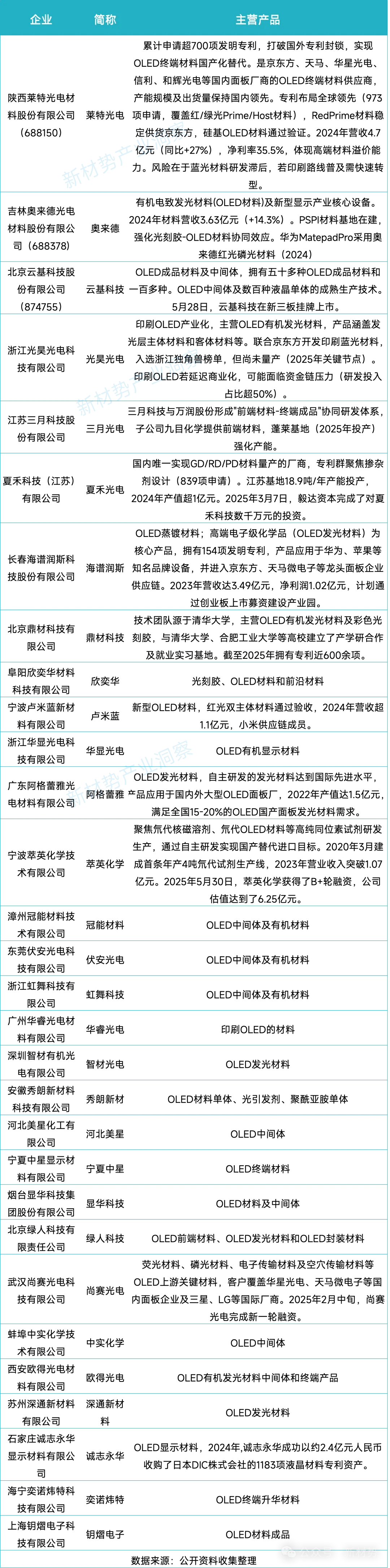

表:国内主要OLED材料厂商一览

2025H1,OLED材料行业融资超15亿元,涉及PSPI、氘代材料等高端领域。6月13日,奥来德发布公告称,公司拟以简易程序向特定对象发行股票,募集资金总额不超过3亿元(含本数),扣除发行费用后的募集资金净额将用于OLED显示核心材料PSPI材料生产基地项目、补充流动资金。5月30日,萃英化学获得了B+轮融资,公司估值达到了6.25亿元,其氘代OLED材料使屏幕寿命提升2-3倍。云基科技实现新三板上市。夏禾科技获得毅达资本数千万投资。

中国在材料、设备、面板制造环节逐步突破,但核心专利仍受制于海外。莱特光电实现RedHost材料国产化;夏禾科技完成GD/RD/PD材料商业化量产(2020-2022);卢米蓝红光双主体材料通过验收(2024);奥来德PSPI材料基地开建(2025);九目化学实现OLED升华前材料全类型覆盖(2024)。行业内6家终端材料企业实现批量出货,毛利率提升至35-50%。

主流蒸镀工艺与新型印刷工艺的路线之争也将逐步展开。从蒸镀路线来看,莱特光电、奥来德主导,设备投资大(单台蒸镀机超1亿美元)。光昊光电联合京东方开发印刷型蓝光材料(2025国家科技部项目)材料利用率提升50%,但处于早期研发阶段,寿命待验证。若印刷OLED在2027-2030年成熟,蒸镀材料企业(如莱特、奥来德)需快速调整技术路线,否则面临市场份额萎缩。

从专利储备来看,头部企业专利储备量较大,如莱特光电(973项申请)、鼎材科技(761项授权)、夏禾科技(839项国际专利)。2024-2025年国际巨头早期专利集中到期,为国产材料创造替代机遇。

5、行业风险与挑战

5.1市场供需失衡与利润挤压风险

当前国产OLED材料企业普遍面临结构性风险,毛利率集中在30-50%的中低利润区间。行业存在明显的扎堆竞争现象,夏禾光电、莱特光电、奥来德等头部企业均重点布局Red/Green材料领域,同质化竞争可能导致价格战爆发。据产业链调研,红光材料价格近两年已下降15%,若产能持续释放,行业平均毛利率可能跌破25%警戒线。更严峻的是,韩国企业仍掌握LTPO等高端技术制高点,三星显示在苹果供应链的认证壁垒使中国材料商难以切入高端市场。这种"低端内卷、高端难入"的格局,将严重制约国产材料的盈利能力和技术升级空间。

5.2技术迭代与专利封锁双重风险

行业正面临技术路线变革的关键窗口期:一方面,蒸镀工艺主导的现有体系面临印刷OLED的颠覆威胁,若华星光电等企业的印刷技术突破量产瓶颈,当前占行业90%产能的蒸镀材料企业将面临价值重估;另一方面,核心专利仍被国际巨头垄断,UDC持有的蓝色磷光材料专利2027年才陆续到期,日本出光在荧光材料领域构建了严密的专利网。国内企业虽在萃英化学氘代材料等细分领域取得突破(寿命提升2-3倍),但99.99%超高纯度材料仍依赖进口。技术代差使得国产材料商在高端市场竞争中处于被动地位,随时面临专利诉讼和技术卡脖子风险。

5.3产业链波动与地缘政治风险

OLED材料行业高度依赖消费电子市场景气度,但2023年全球智能手机出货量下滑9%的阴影仍未消散。若宏观经济复苏不及预期,面板厂商可能再次启动去库存,对上游材料企业造成订单波动。更深远的风险来自供应链安全,日本近期加强对蒸镀设备(佳能Tokki)和光刻胶的出口管制,直接威胁到国内新建产线的设备交付。地缘政治因素还体现在材料认证体系上,苹果供应链的"日韩材料优先"政策,使国产材料即使达到技术标准也难以进入高端市场。

5.4替代技术冲击与生态失衡风险

显示技术路线竞争日趋白热化:Mini LED凭借苹果iPadPro的示范效应,在高端平板市场已夺取15%份额;Micro LED商业化进程超预期,三星114英寸Micro LED电视量产成本两年内下降40%。这些替代技术对OLED中大尺寸应用形成直接挤压。国内产业生态也存在结构性缺陷:面板厂(京东方等)与材料商协同不足,未能复制三星-夏禾的深度合作模式;设备国产化率不足10%,关键蒸镀机仍受制于人。若不能在未来3年建成"材料-设备-面板"的完整创新生态,我国OLED产业可能陷入"低端锁定"的长期困境。建议头部企业将研发强度维持在15%以上,重点突破蓝色磷光材料和印刷工艺的卡脖子环节。

6、未来发展趋势与展望

6.1下游市场需求多元化与国产化提速

全球OLED材料市场规模预计从2025年的28.2亿美元增至2029年的37.2亿美元(CAGR6.7%),中国企业在2025年Q1采购额首次超越韩国,但全年份额仍由三星(39.8%)和LG(19.9%)主导。新兴市场带动 OLED 持续增长,全球产能迅速提升,中大尺寸赛道提速明显。其增长动力来自三大方向:智能手机、IT设备、车载与XR 等。OLED材料国产化机遇到来,国际专利(如UDC红绿磷光材料)即将到期,政策扶持专精特新企业,莱特光电等已实现RedPrime材料量产,但蓝光材料仍被日韩垄断。

6.2行业技术路线博弈竞争加剧

当前技术呈现双轨竞争,其中蒸镀工艺是主流但效率低(材料利用率仅30%),依赖日本佳能Tokki设备(微米级精度),京东方、三星争抢G8.7蒸镀机优先权;印刷工艺将材料利用率提升50%,华星光电“聚华印刷”项目推进中,但蓝光材料寿命和量产稳定性仍是瓶颈。若印刷技术突破,可能颠覆现有蒸镀材料体系,重塑行业格局。

6.3中韩市场博弈与供应链重构

韩国三星QD-OLED垄断高端IT面板(71.2%份额),LG聚焦大尺寸W-OLED;UDC掌控红绿磷光专利,出光兴产、默克垄断蓝光荧光材料。中国面板产能占全球43.7%,京东方柔性AMOLED市占率突破20%;三星转向中国供应链(如莱特光电RedHost),部分材料价格低20%-30%;蒸镀设备国产化率不足10%,印刷OLED中试线(如华星光电)成破局关键。但要关注地缘政治风险带来的行业冲击,如日本限制蒸镀设备出口可能冲击供应链。

6.4下游市场柔性化、降本与生态协同

电子产品德柔性化趋势不变,UTG超薄玻璃、铰链创新推动折叠屏手机向卷曲屏演进;成本方面,随着技术进步,6代线面板成本从2018年3000美元/㎡降至2025年1800美元/㎡,2029年或达1200美元/㎡;同时,产业链生态逐步发展,面板厂与材料商联合研发,如京东方-奥来德,政策支持印刷OLED设备国产化。

综上,随着三星开始采用国内OLED材料,行业内企业将受益,进一步推动国产替代进程加速。OLED材料行业内短期聚焦Red/Green材料替代(莱特光电、夏禾光电),长期需突破蓝光磷光/印刷技术,并绑定面板巨头形成战略合作。

注:本文仅做行业研究用途,不代表任何投资建议

·END·

材想社

产业洞察

材想社拥有专业的新材料产业洞察和孵化团队,基于专业宏观趋势分析、产业发展逻辑和企业团队评估,建立新材料领域早期项目投资逻辑。材想社与新材料领域投资机构紧密合作,建立接力式的投资链条,覆盖新材料企业从创立、发展到上市并购各个阶段,能够为各阶段新材料企业提供发展赋能、投资并购、行业研究及政府服务等。