报 告 核 心 内 容 介 绍

Science Technology

2025年的中国乘用车市场在“结构分化、增量提质”的主旋律下,正经历一场深刻的结构性变革。新能源与自主品牌持续领跑,市场重心向电动化、高端化、家庭化演进。用户决策行为愈发聚焦于直播等高效触点,而品牌竞争的核心也从参数比拼转向了以“安全”与“智能”为基石的场景化心智建设。展望2026年,存量竞争加剧,品牌需通过构建独特的用户心智来破局。

以下是该报告的关键信息总结归纳:

一、 市场销量与结构变迁

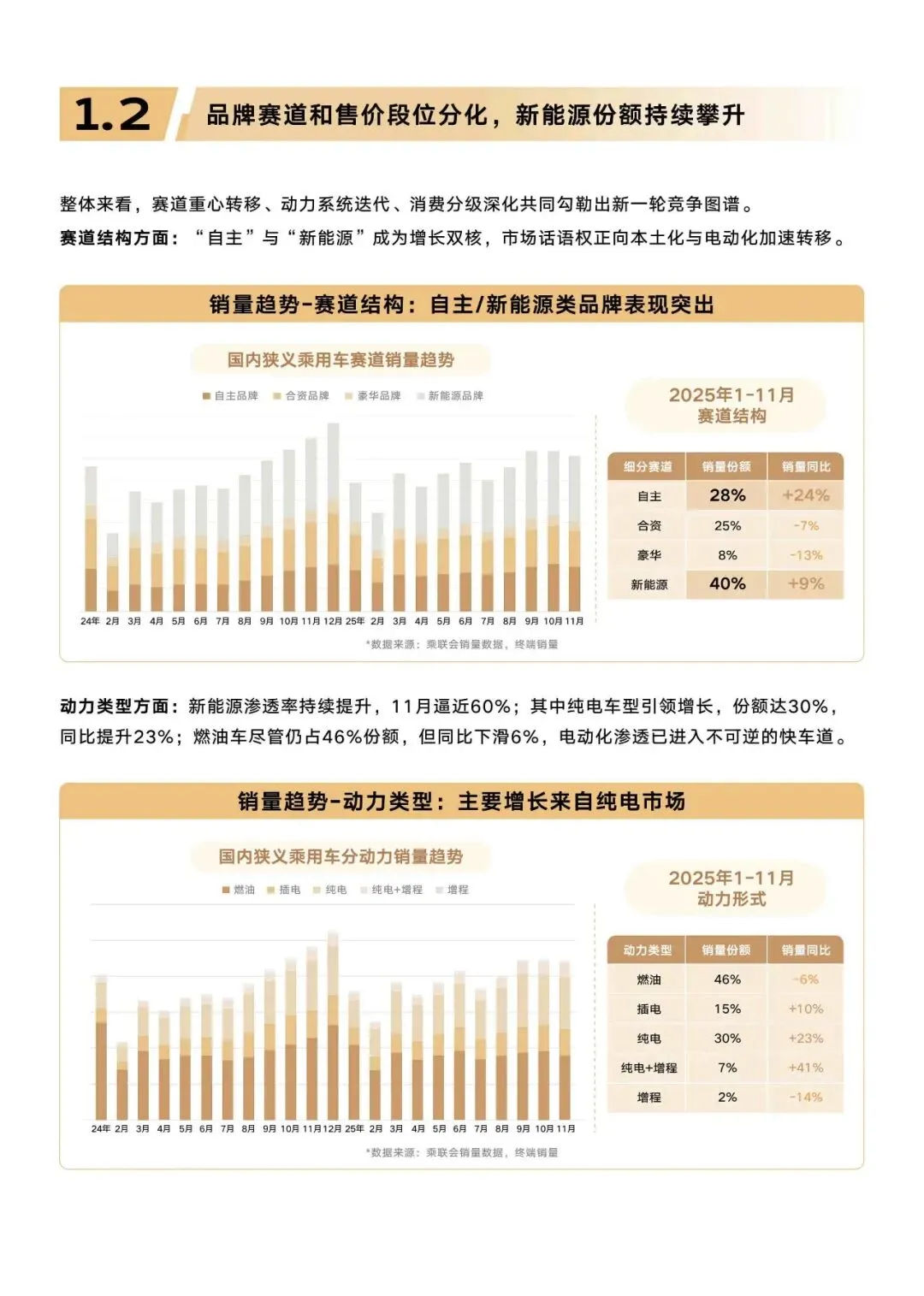

- 整体增长: 2025年1-11月,狭义乘用车销量同比增长6.1%。

- 核心驱动力:

- 自主/新能源品牌: 自主品牌销量同比+24%,新能源品牌(含新势力)同比+9%,成为绝对增长双核。

- 合资/豪华品牌: 合资品牌销量同比-7%,豪华品牌同比-13%,加速萎缩。

- 动力类型: 新能源渗透率逼近60%。其中,纯电(+23%)和增程(+41%)是主要增长来源,燃油车同比下滑6%。

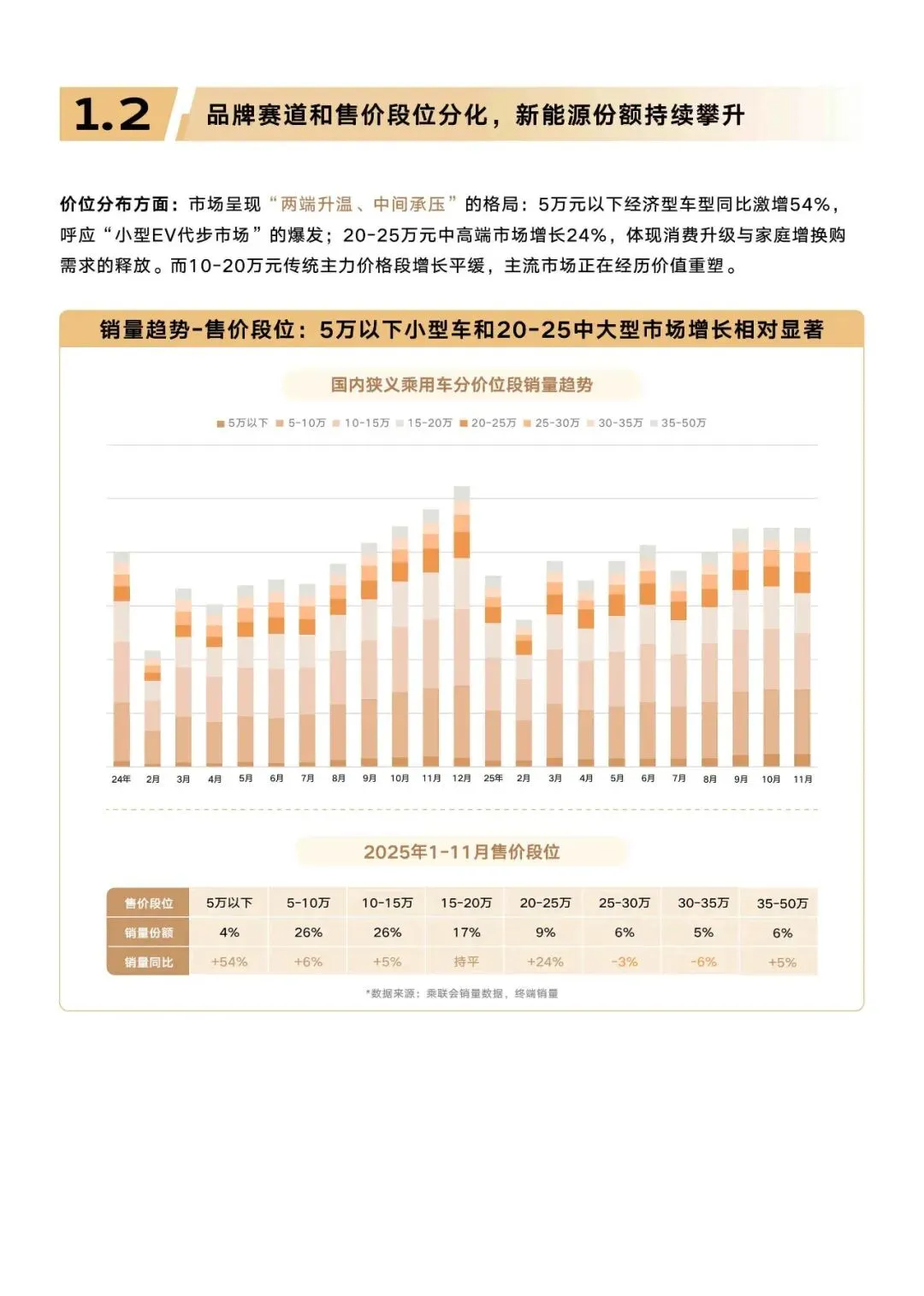

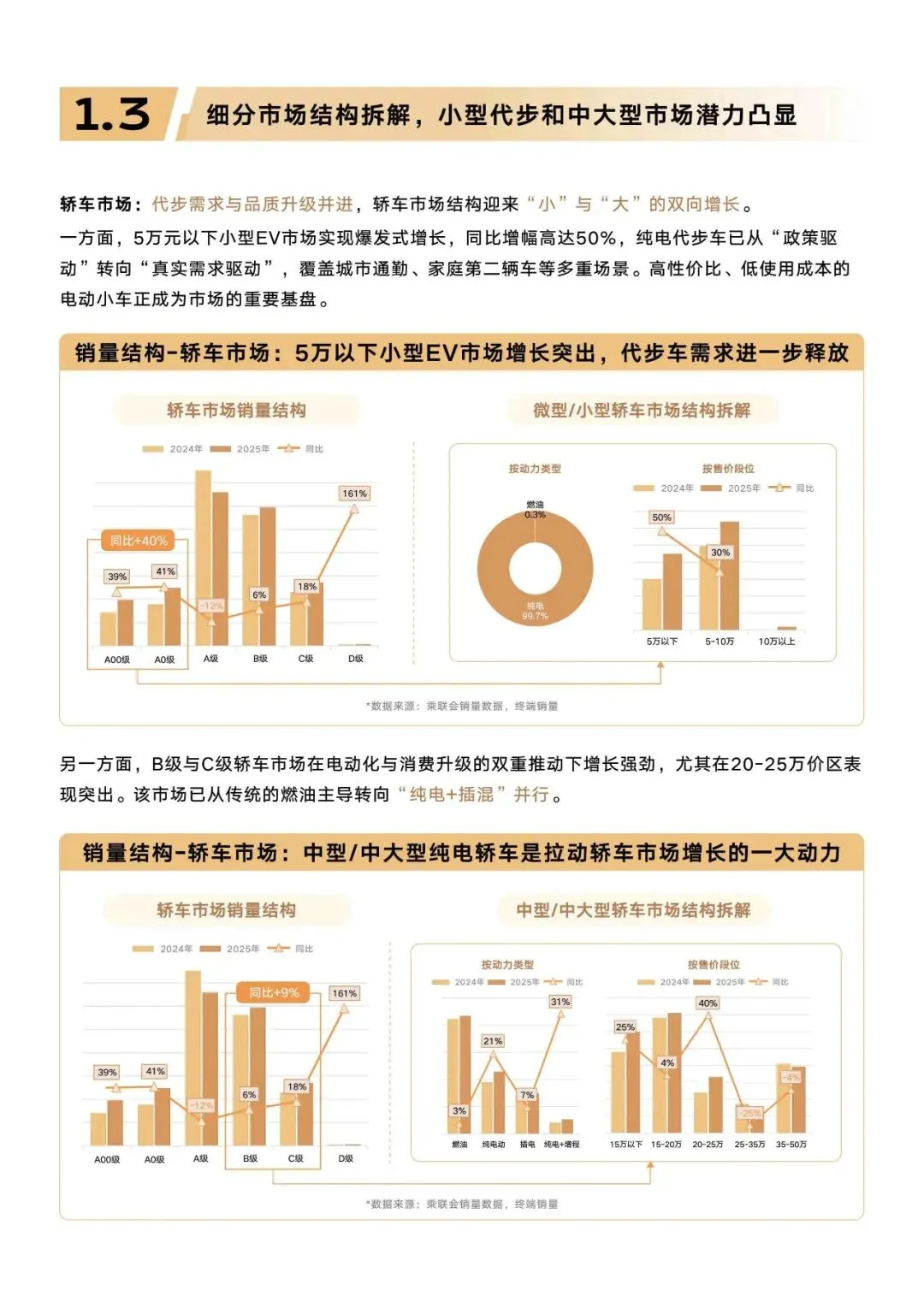

- 价格段分化: 市场呈现“两端升温、中间承压”格局。

- 5万元以下: 小型EV代步车爆发,同比激增54%。

- 20-25万元: 中高端家庭增换购市场增长24%。

- 10-20万元: 传统主力市场增长平缓,面临价值重塑。

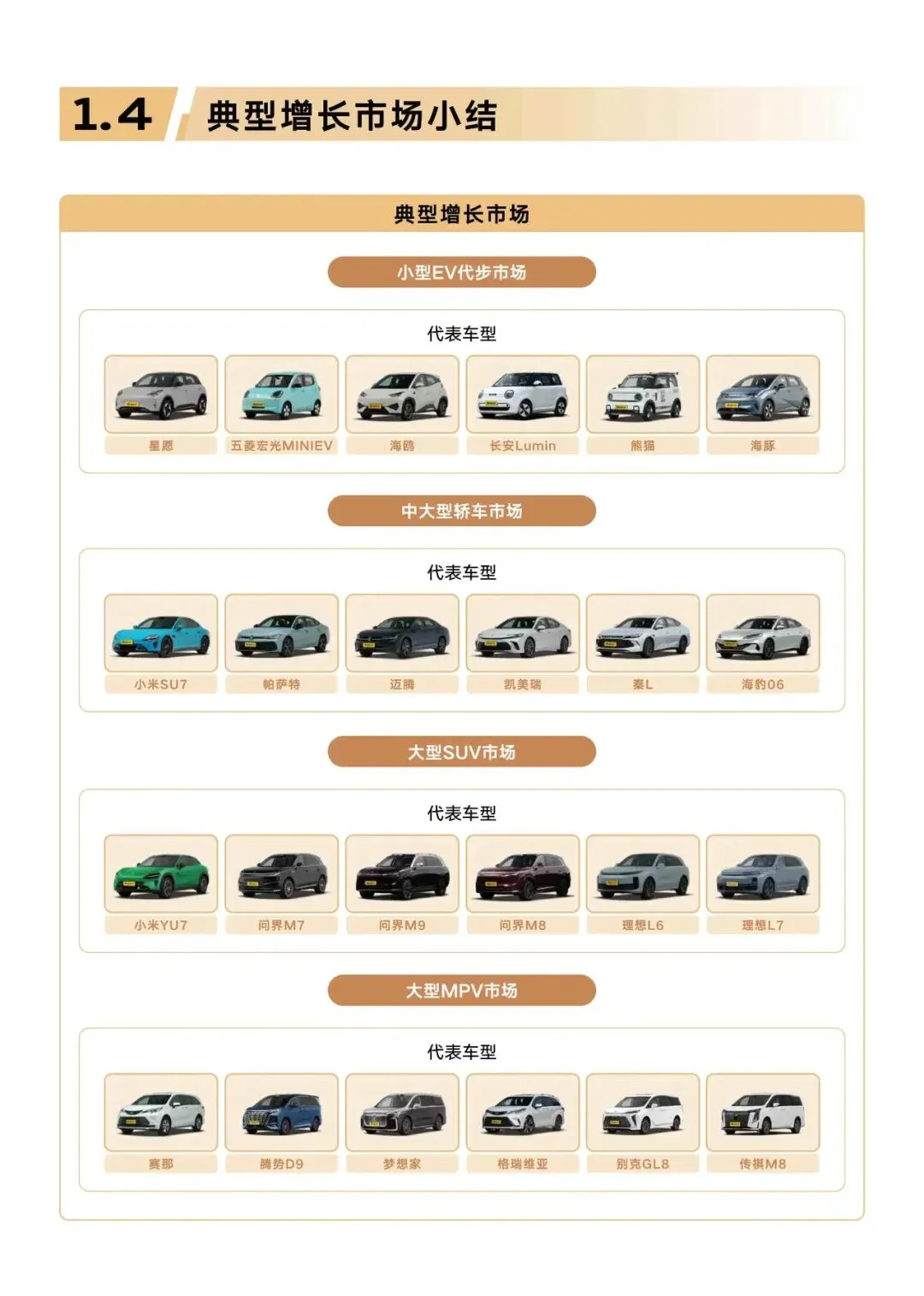

二、 典型高增长细分市场

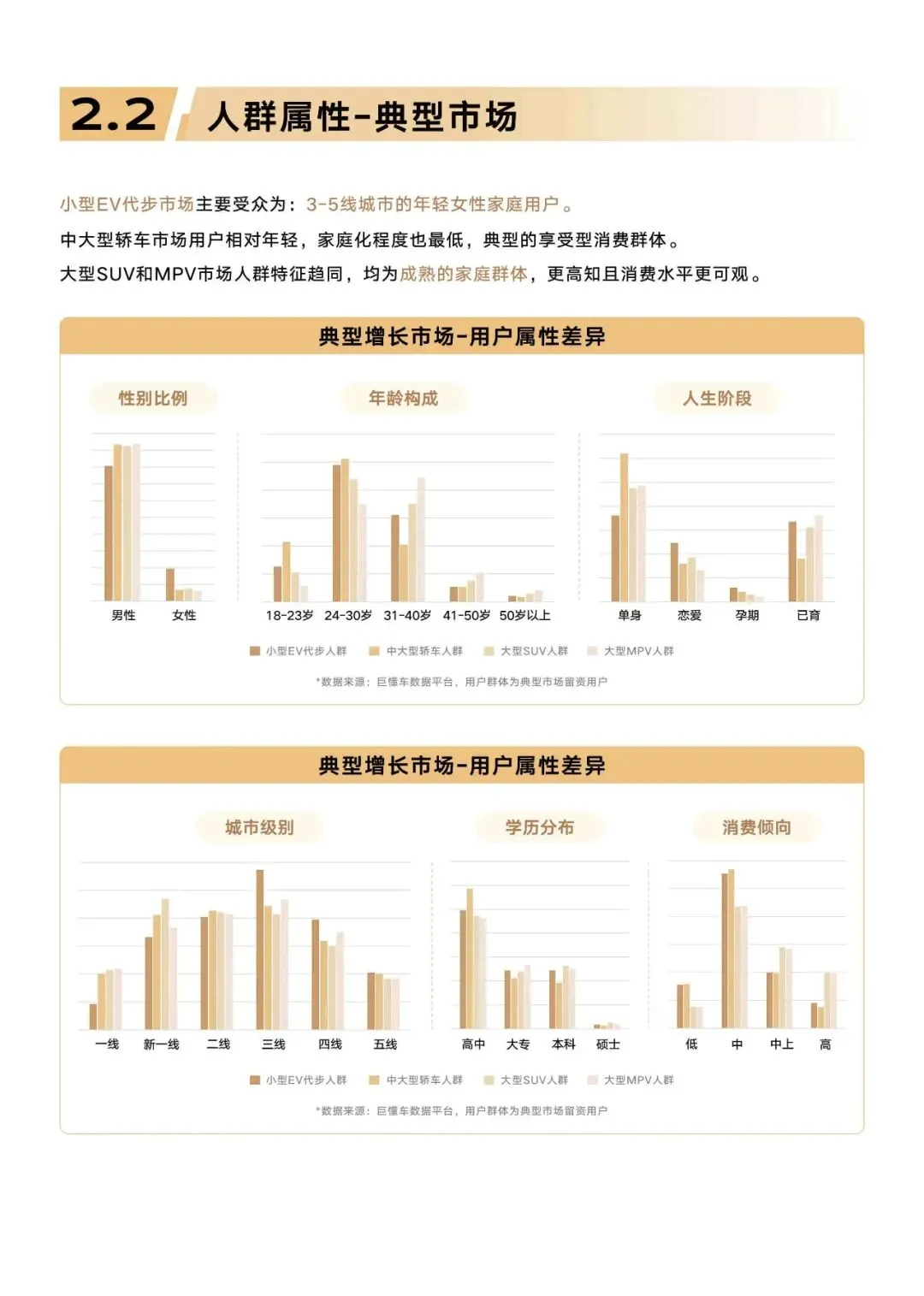

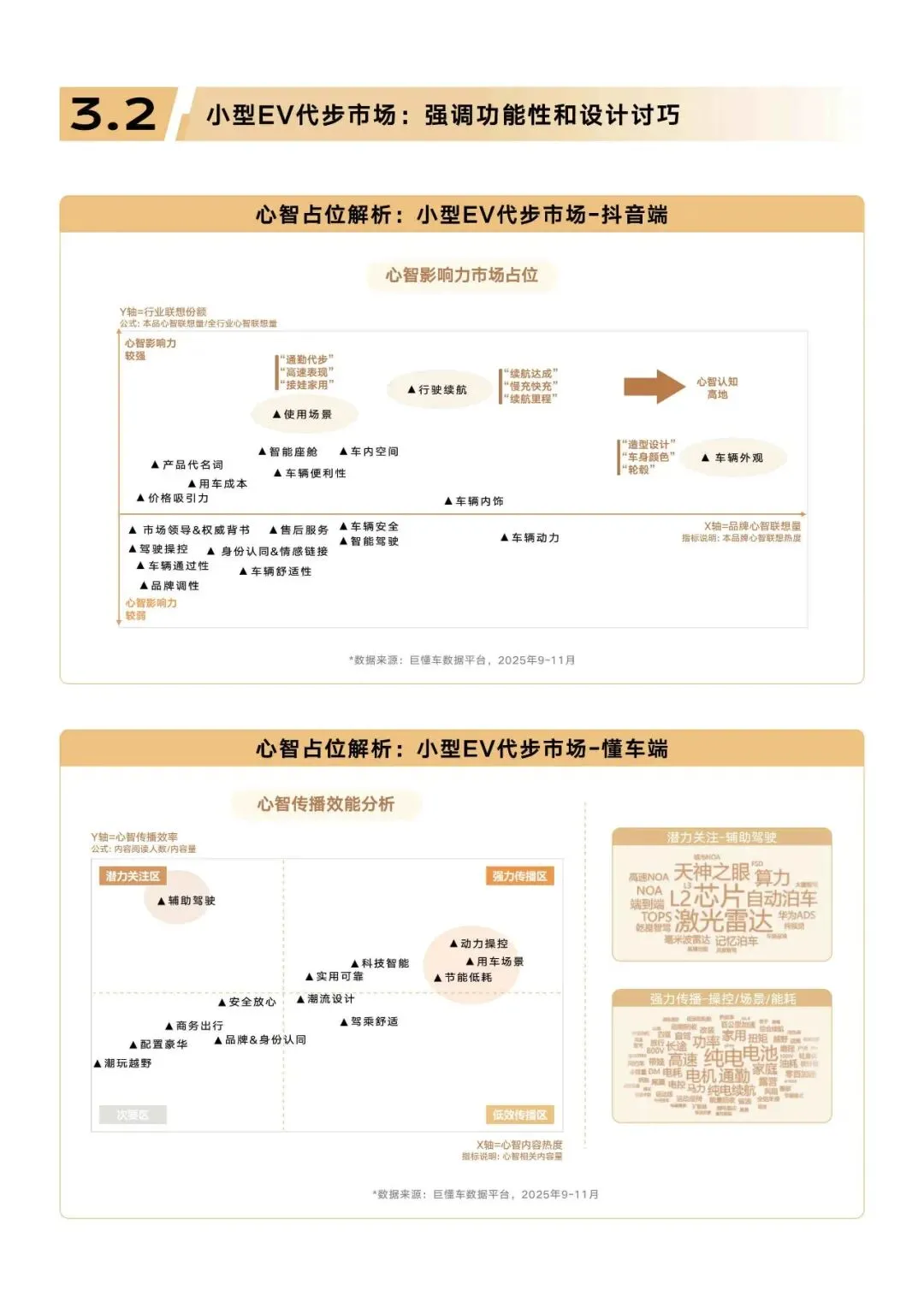

- 小型EV代步市场:

- 代表车型: 五菱宏光MINIEV、比亚迪海鸥、吉利星愿等。

- 用户画像: 3-5线城市的年轻女性家庭用户。

- 核心需求: 城市通勤、家庭第二辆车,强调高性价比和低使用成本。

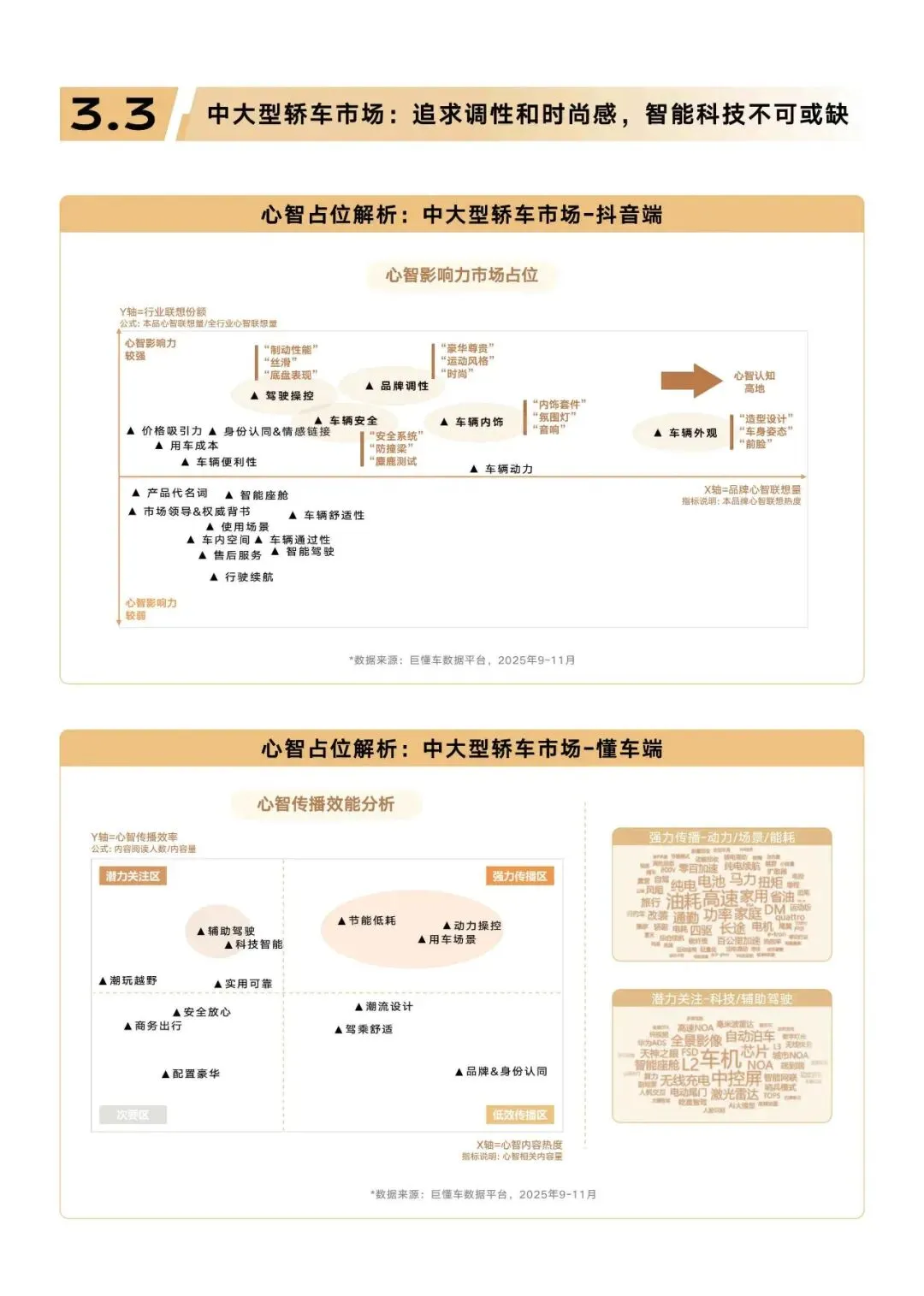

- 中大型轿车市场:

- 代表车型: 小米SU7、比亚迪海豹06、秦L等。

- 用户画像: 相对年轻,家庭化程度最低,典型的享受型消费群体。

- 核心需求: 追求调性、时尚感和智能科技体验。

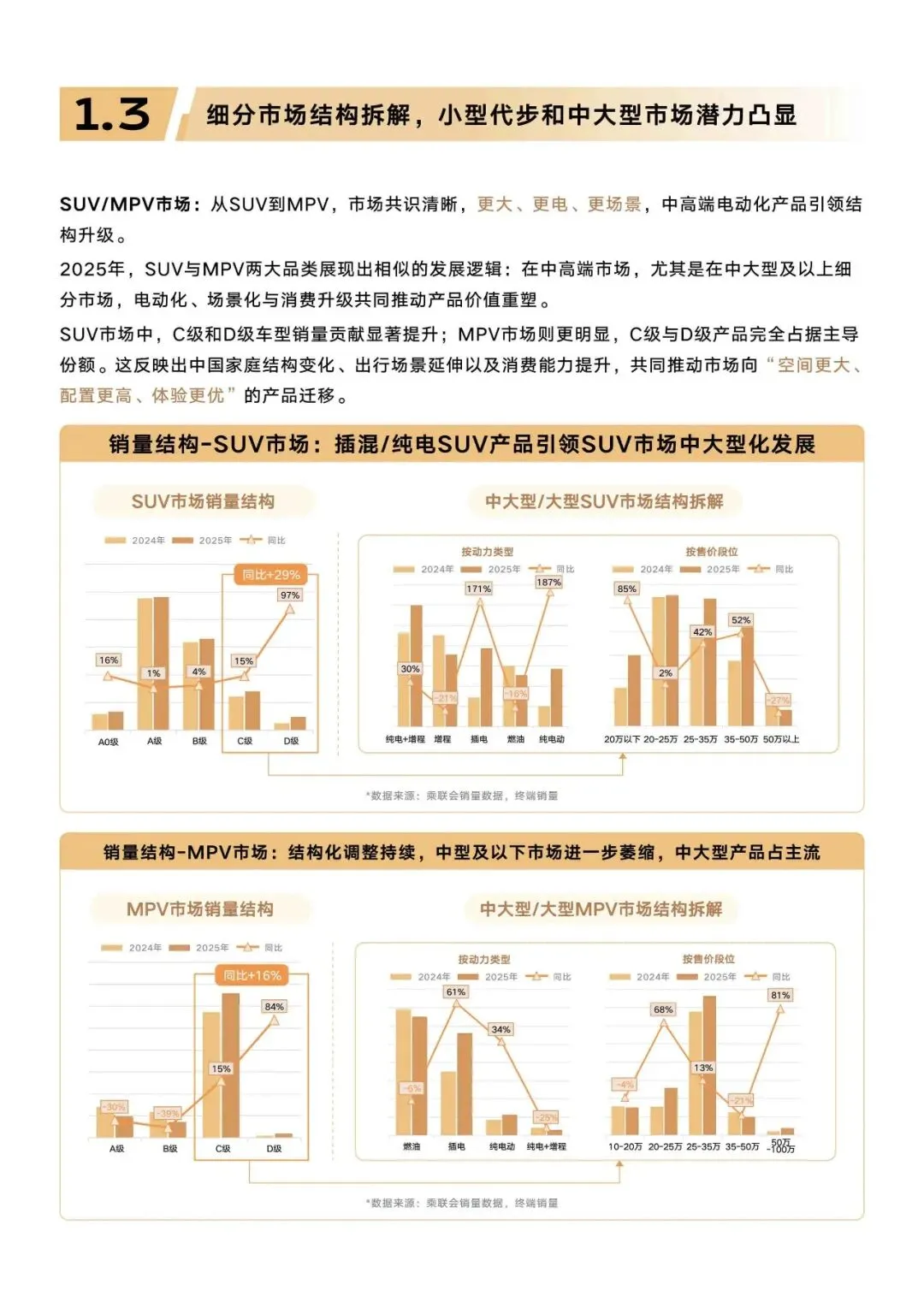

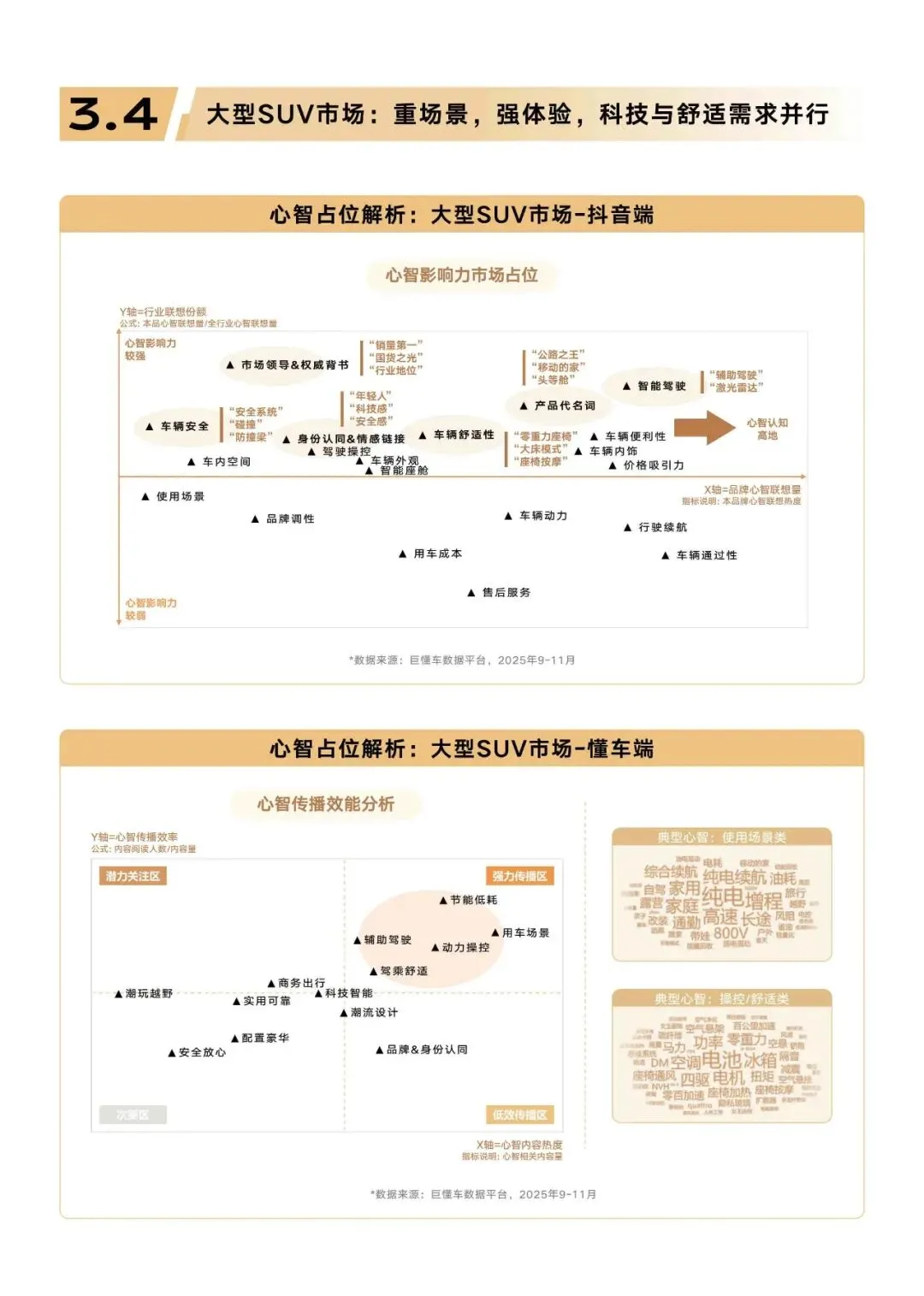

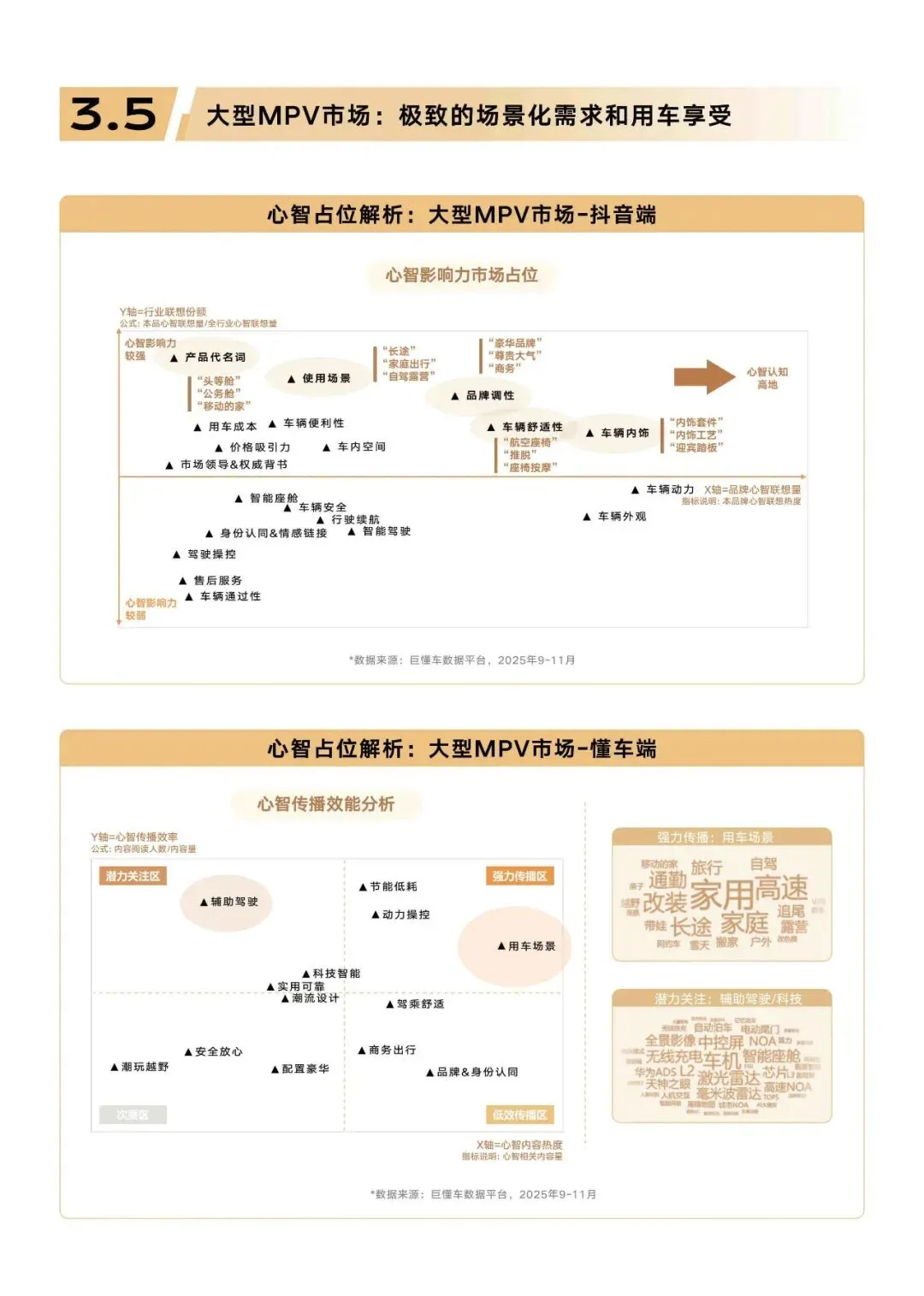

- 大型SUV/MPV市场:

- 代表车型: 问界M7/M9、理想L6/L7、腾势D9、传祺M8等。

- 用户画像: 成熟的家庭群体,更高知且消费水平可观。

- 核心需求: “更大、更电、更场景”,强调空间、配置、家庭出行体验。

三、 购车用户行为特征

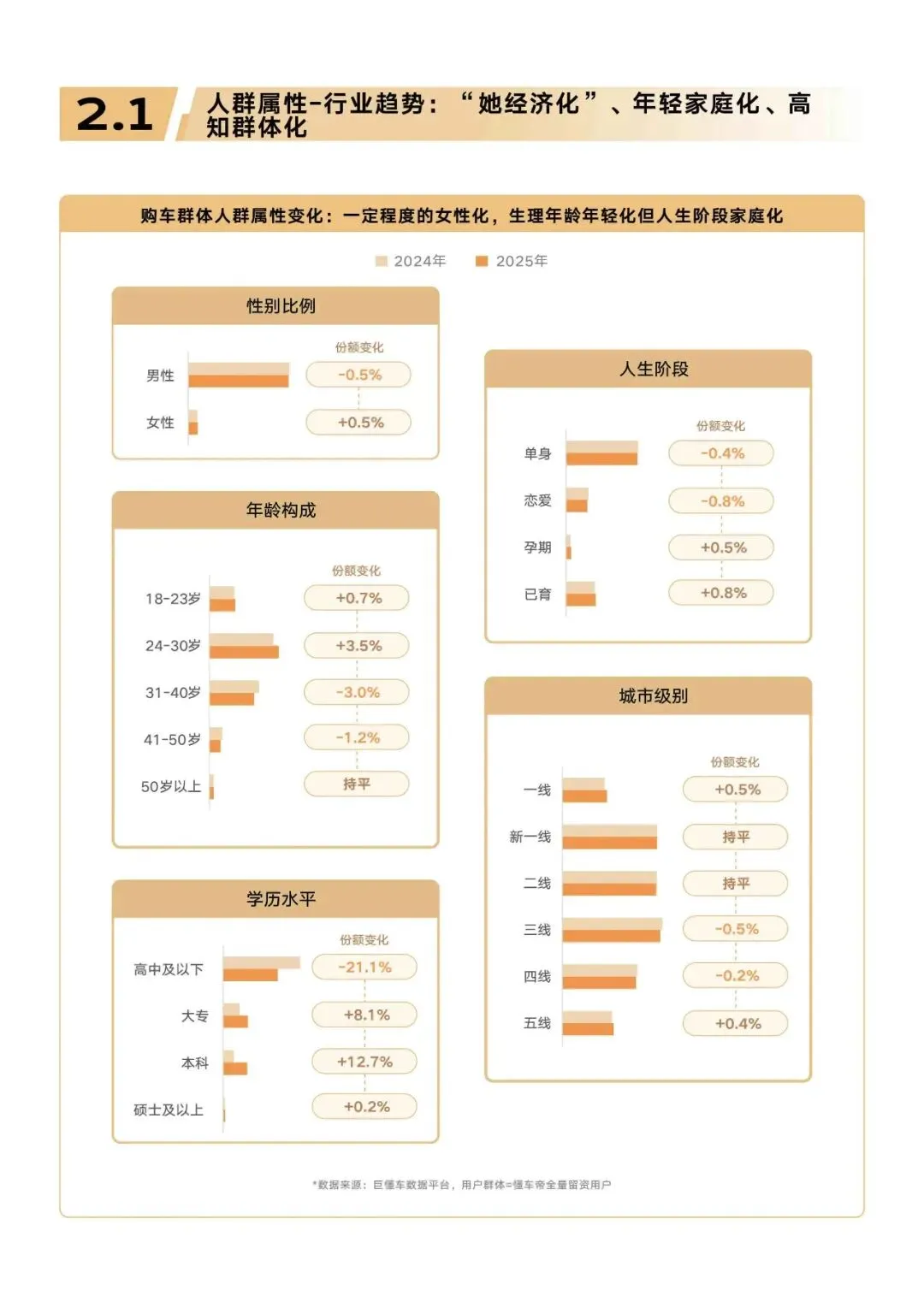

- 人群变化: 购车群体呈现“女性化、生理年龄年轻化、人生阶段家庭化”的趋势。

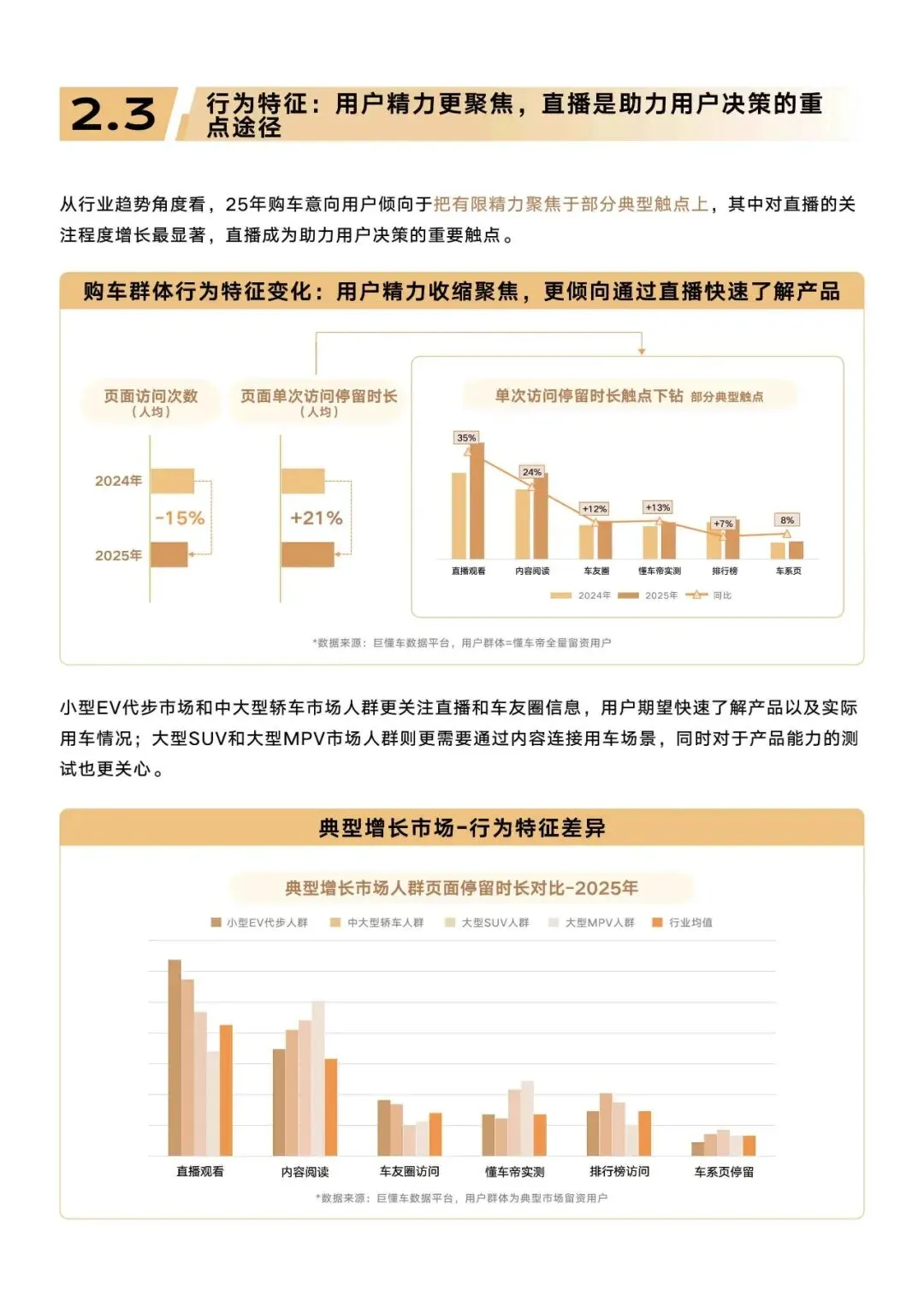

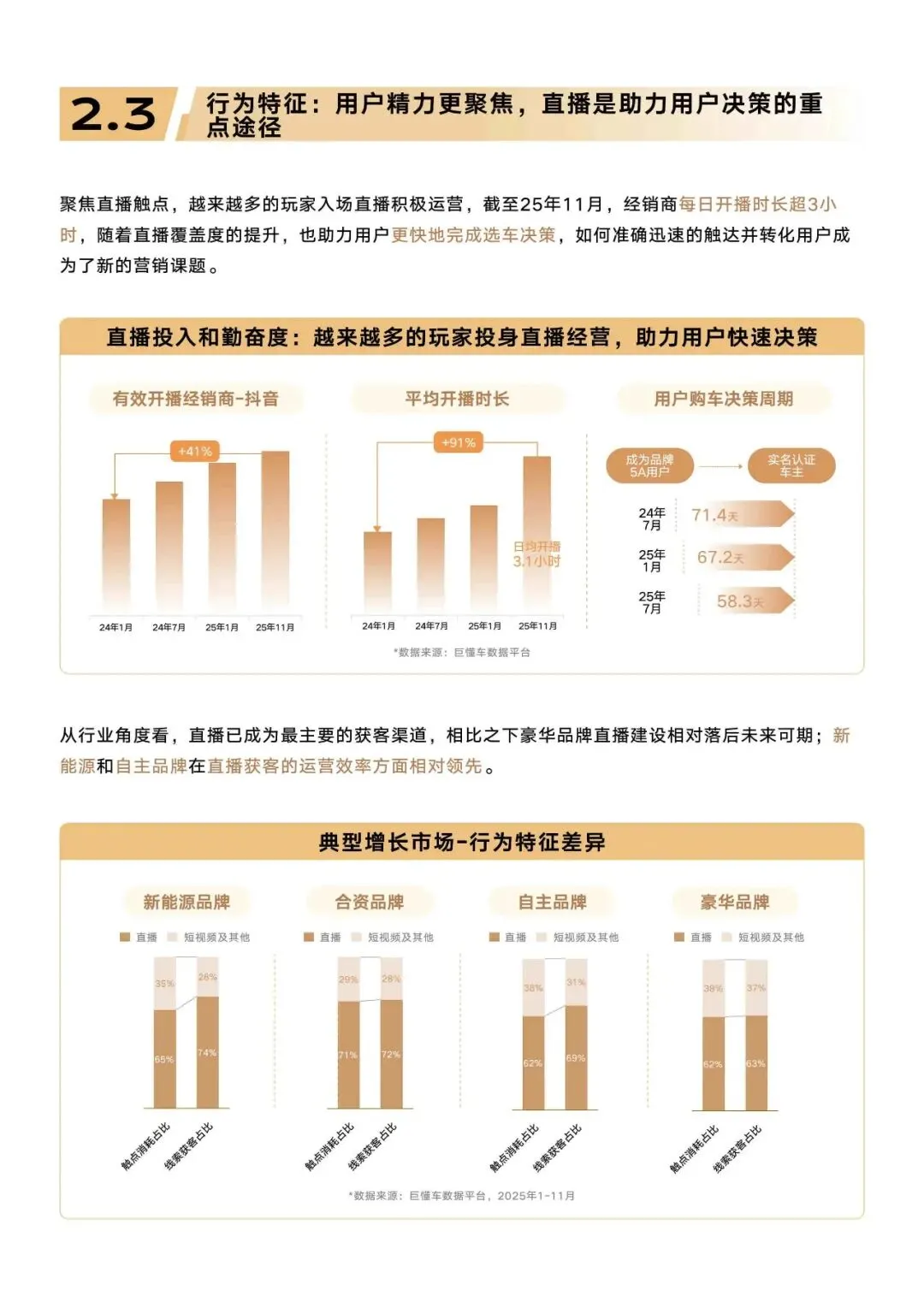

- 决策触点聚焦: 用户精力收缩,直播成为最重要的决策触点,关注度增长最显著。

- 直播价值凸显:

- 经销商日均开播时长超3小时,有效缩短用户购车决策周期。

- 新能源和自主品牌在直播获客的运营效率上领先,豪华品牌相对落后。

四、 品牌传播与用户心智

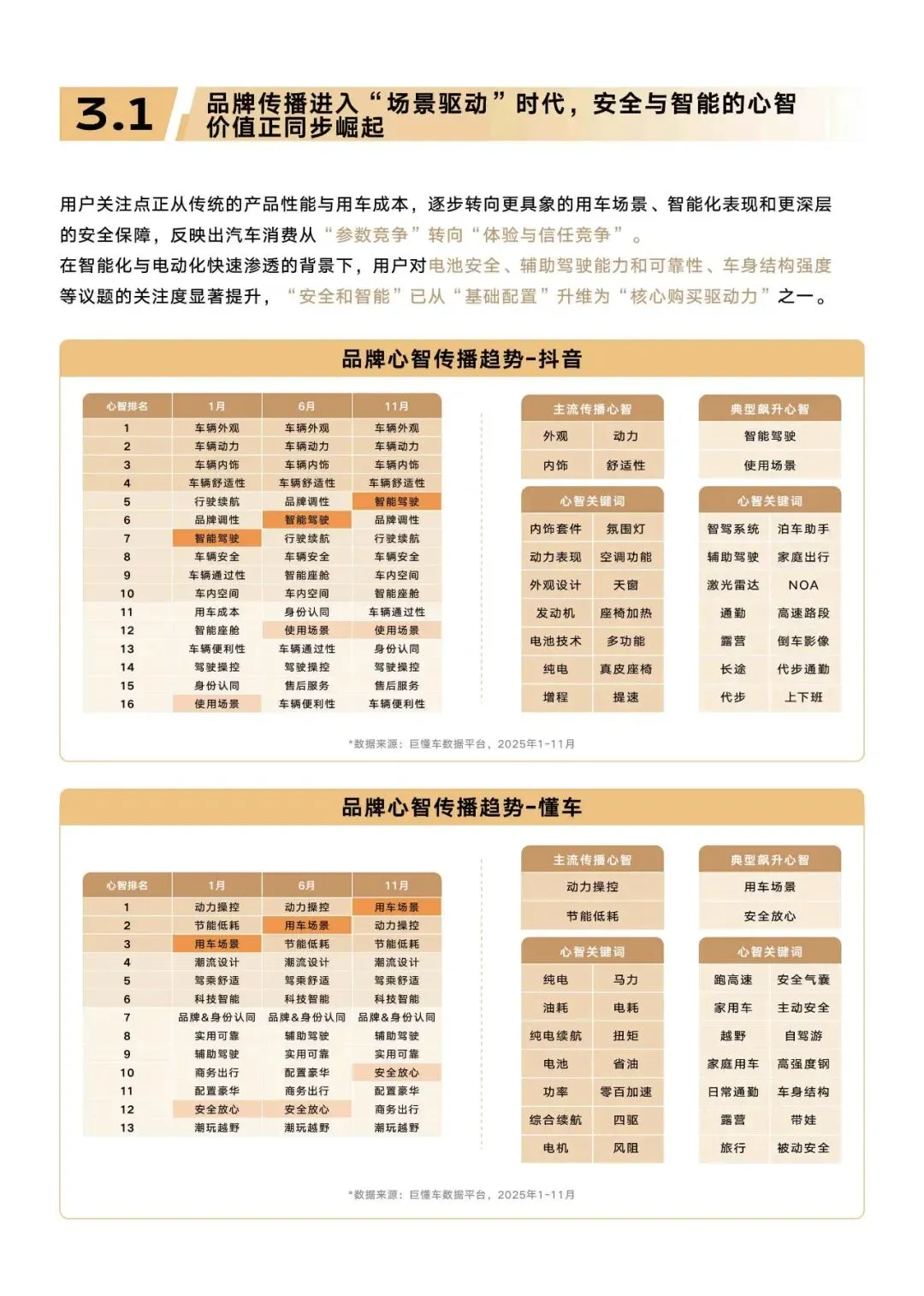

- 传播进入“场景驱动”时代: 用户关注点从产品性能转向用车场景、智能化表现和安全保障。

- 核心心智价值: “安全”与“智能”已从基础配置升维为核心购买驱动力。

- 不同市场的传播重点:

- 小型EV: 强调“通勤代步”、“续航达成”、“造型设计”等功能性和设计讨巧。

- 中大型轿车: 突出“品牌调性”、“智能座舱”、“驾驶操控”等时尚与科技感。

- 大型SUV/MPV: 聚焦“家庭出行”、“移动的家”、“辅助驾驶”等极致场景化需求和用车享受。

五、 未来展望与挑战

- 市场增速放缓: 存量竞争加剧将成为常态。

- 政策退坡: 新能源补贴政策临期,价格吸引力受限。

- 破局关键: 品牌竞争将从“大众化产品”转向为“专属场景”支付溢价,真正理解用户生活动线和情绪痛点,用真实场景内容建立信任,是品牌破局的关键。

总结

该报告清晰地描绘了2025年中国汽车市场的全景图:一个由新能源和自主品牌主导、用户需求高度分化、决策路径日益高效的市场。对于车企而言,未来的成功不再仅仅依赖于产品本身,更在于能否精准洞察细分人群的需求,并通过高效的触点(如直播)和场景化的沟通,在用户心中建立起关于“安全”与“智能”的独特且深刻的品牌心智。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。